SOUS-SECTION 1 DISPOSITIONS APPLICABLES AUX PLUS-VALUES PROVENANT DE LA CESSION DE TITRES DE PORTEFEUILLE

1. Cession des actions A.

136 Conformément au premier alinéa de l'article 38-7 déjà cité, le résultat de la cession des 100 actions A reçues lors de l'échange est calculé par référence à la valeur que les actions B avaient du point de vue fiscal dans les écritures de la société C.

Le résultat fiscal de la cession intervenue le 15 juillet 1997 s'établit donc à 7 500F (100 × 525 - 180 000 × (100 / 400) ).

Dès lors qu'ils étaient inscrits à une subdivision spéciale mentionnée au a ter de l'article 219-I du code général des impôts, les titres cédés sont éligibles au régime des plus ou moins-values à long terme. Le délai de 2 ans mentionné à l'article 39 duodecies du code général des impôts s'appréciant à compter de la date d'acquisition des actions B remises à l'échange, soit le 31 janvier 1995, la plus-value réalisée est soumise au régime des plus-values à long terme taxables au taux réduit en vigueur à cette date, sous réserve de son inscription à la réserve spéciale des plus-values à long terme (CGI, article 209 quater).

2. Cession des CVG A.

Le résultat imposable provenant de la vente de 150 CVG A, le 15 juillet 1997, est égal au prix de leur cession soit 9750 F (150x65), dès lors que leur prix de revient est réputé égal à zéro sur le plan fiscal. En outre, les CVG n'ayant pas été conservés jusqu'à leur échéance, cette somme est comprise dans le résultat imposable dans les conditions et au taux de droit commun de l'exercice 1997.

3. Évaluation des CVG à la clôture des exercices 1997 et 1998.

- CVG reçus lors de l'échange :

137 Les écarts d'évaluation constatés à la clôture des exercices 1997 et 1998 à raison des 250 CVG A reçus lors de l'échange et conservés par la société C ne sont pas imposés au titre de ces exercices, en application du 2° de l'article 17 de la loi de finances rectificative pour 1996 (cf. n° 129 ).

- CVG acquis sur le marché secondaire :

En revanche, dès lors qu'ils n'ont pas été acquis à l'occasion d'une opération d'échange éligible, l'écart d'évaluation constaté sur les 50 CVG A acquis sur le marché secondaire, soit 2 550 F [50 x (136 - 85)] est compris dans le résultat imposable de l'exercice 1998, en application du 1° du 6 de l'article 38 du code général des impôts.

La provision destinée à faire face à la dépréciation des actions A, soit 1 500 [300 × ( (135 000 / 300) - 445)] ne peut être déduite des résultats de l'exercice 1998 que pour la fraction de son montant correspondant aux actions non couvertes par des CVG A reçues lors de l'opération d'échange, soit 250 [50 × ( (135 000 / 300) - 445)].

Conformément aux dispositions du 3° du 6 de l'article 38 déjà cité, le solde de la provision ne peut être admis en déduction des résultats imposables dès lors qu'il est inférieur au gain non encore imposé sur les 250 CVG A reçus à l'occasion de cette opération [250 × (136-86)].

4. Mise en oeuvre de la garantie de cours à l'échéance des CVG A.

138 Il convient de distinguer les certificats reçus lors de l'opération d'échange et conservés jusqu'à leur échéance de ceux acquis sur le marché secondaire.

Les sommes versées à la société C au titre des 250 CVG A attribués lors de l'opération d'échange soit, 27 500 F (250 x 110), sont imposables pour leur montant total au titre de l'exercice 1999. Ce résultat est soumis au régime des plus ou moins-values à long terme en application de l'article 17 de la loi de finances rectificative pour 1996 dès lors que :

1. la société C détient, au 31 décembre 1999, au moins autant d'actions A reçues lors de l'échange que de CVG reçus à cette occasion (ces CVG sont affectés en priorité aux actions encore détenues à cette date) ;

2. les actions B pouvaient bénéficier du régime des plus ou moins-values à long terme à la date de l'opération d'échange ( titres inscrits au compte titres de participation détenus depuis plus de 2 ans) et les actions A peuvent bénéficier de ce régime à l'échéance des CVG A (titres inscrits à une subdivision spéciale dont la durée de détention est décomptée à partir de la date d'acquisition des actions B, cf. n° 136 ).

Le résultat provenant de la mise en oeuvre de la garantie de cours au titre des 50 CVG A acquis en 1998, soit 1250 F [50 x (110 - 85)] est compris dans le résultat imposable dans les conditions et au taux de droit commun dès lors que l'application éventuelle du régime des plus-values à long terme est réservée aux CVG attribués dans le cadre d'une opération d'échange éligible au sursis d'imposition prévu par l'article 17 de la loi de finances rectificative pour 1996.

d. Cession ultérieure des actions reçues à l'occasion de l'opération en sursis.

En cas de cession ultérieure des titres reçus lors de la réalisation de l'opération en sursis, le montant du profit réalisé ou de la perte subie à cette occasion doit être déterminé par référence à la valeur des titres qui ont été remis en contrepartie des titres reçus.

En revanche, le décompte du délai de détention s'apprécie différemment selon la nature des titres échangés, convertis ou remboursés.

1 ° Calcul de la plus-value de cession des titres reçus à l'occasion de l'opération en sursis.

139 Lorsque les actions reçues à l'échange, à la conversion ou au remboursement sont cédées, le montant du résultat de cession doit être déterminé par référence à la valeur fiscale des titres remis à l'occasion de ces opérations. Il s'agit le plus souvent de la valeur d'origine de ces titres.

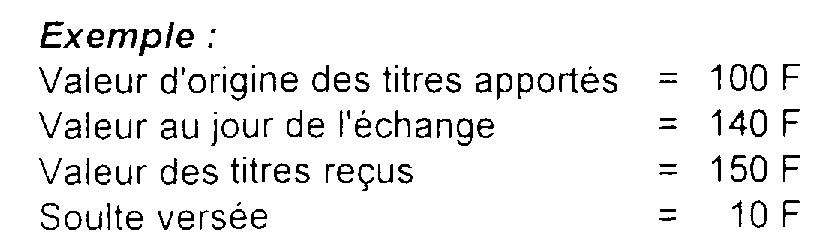

Exemple :

(cette soulte n'excède pas 10 % de la valeur nominale des titres).

Sur le plan comptable, la plus-value dégagée à raison de l'échange est égale à :

(14 000 F + 1 000 F) - 10 000 F = 5 000 F.

Fiscalement l'imposition de cette plus-value bénéficie du sursis prévu à l'article 38-7 à hauteur de 4 000 F. La soulte (1 000 F) fait l'objet d'une imposition immédiate.

Les titres reçus sont cédés ultérieurement pour un prix de 16 000 F.

Sur le plan comptable, la plus-value de cession est égale à 16 000 F - 14 000 F 1 = 2 000 F.

Sur le plan fiscal, la plus-value imposable s'élève à 16 000 F - 10 000 F = 6 000 F.

140 Cela étant, la valeur fiscale des titres remis à l'échange peut différer de leur valeur d'origine. Tel est le cas notamment lorsque ces titres proviennent eux-mêmes d'une opération placée sous un régime de sursis qui n'a pas été remis en cause lors de l'opération d'échange.

De même, si en principe la perception d'une soulte lors de l'opération d'échange est sans incidence sur la valeur fiscale des titres remis, il n'en va pas de même dans l'hypothèse où le coéchangiste ayant reçu la soulte a dégagé une moins-value du fait de l'opération d'échange. Dans cette situation, la valeur fiscale des titres remis à l'échange est égale à la valeur d'origine de ces titres diminuée de la soulte reçue.

Exemple :

(cette soulte n'excède pas 10 % de la valeur nominale des titres).

Sur le plan comptable, l'opération d'échange se traduit par une moins-value égale à (50 F + 10 F) - 100 F = < 40 F >.

Sur le plan fiscal, cette moins-value n'est pas déduite du résultat de l'exercice au cours duquel a lieu l'O.P.E., en raison du caractère impératif 2 du sursis prévu à l'article 38-7.

Au cours de l'exercice N + 3, l'intégralité des titres reçus à l'échange fait l'objet d'une cession. Prix de cession = 65 F.

Sur le plan comptable, la cession se traduit par une plus-value = 65 F - 50 F 3 = 15 F.

Sur le plan fiscal, la cession se traduit par une moins-value = 65 F - (100 - 10 F) = < 25 F>.

Remarques.

• Obligations converties en actions

141 Lorsque l'opération qui a ouvert droit au sursis porte sur des obligations assorties d'une prime de remboursement, le prix de cession des actions reçues à l'occasion de cette opération doit être diminué des fractions de prime et d'intérêts imposés en application des articles 238 septies B et 238 septies E du code général des impôts, à l'exclusion des intérêts et autres sommes effectivement reçus durant la période de détention de l'obligation par l'entreprise.

• Opération comportant la remise d'actions assorties de droits de souscription d'obligations

142 Le résultat réalisé lors de la cession ultérieure de l'action et du droit de souscription est déterminé par référence à la valeur fiscale de chacun de ces titres.

Lorsque l'opération d'échange a donné lieu à l'application des dispositions mentionnées aux n°s 103 et 104 , la valeur fiscale du droit de souscription est égale à la fraction de la plus-value imposée lors de l'échange ; la valeur fiscale de l'action est alors égale à la valeur fiscale du ou des titres remis à l'échange.

Dans le cas inverse (situation où l'échange se traduit par une moins-value) les valeurs fiscales du droit de souscription et de l'action sont déterminées dans les conditions prévues au n° 109 .

2°. Décompte du délai de détention des titres cédés.

143 Lorsque les titres reçus à l'occasion d'opérations qui bénéficient du sursis d'imposition ouvrent droit au régime des plus-values à long terme, le délai de détention, qui permet de déterminer la nature à court ou à long terme de la plus ou moins-value de cession ultérieure de ces titres, doit être décompté à partir de la date de réalisation de ces opérations. Il en est ainsi, par exemple, des actions reçues à l'occasion d'une conversion ou d'un remboursement d'obligations en actions.

Toutefois, l'article 36 de la loi de finances rectificative pour 1994 prévoit que lorsque les titres remis à l'occasion de ces opérations sont des actions, le délai de détention des actions reçues en contrepartie s'apprécie à compter de la date d'acquisition ou de souscription des actions remises. En pratique 4 , cette exception ne concerne donc que les échanges d'actions et les conversions d'actions ordinaires en ADP ou inversement.

Cette règle avait déjà été admise pour les échanges d'actions.

144 Lorsque les actions cédées ont été reçues en contrepartie de la remise de plusieurs autres actions, le délai de détention doit être décompté à partir de la date d'acquisition ou de souscription la plus récente de ces dernières actions.

Exemple : Deux sociétés A et B participent à une opération d'échange réalisée conformément à la réglementation en vigueur qui intervient le 15 février 1995, la société A remet deux titres X et Y et reçoit un titre Z qui constitue pour A un titre de participation.

Les titres X et Y avaient été acquis respectivement le 1er février 1994 et 1er novembre 1994.

Le titre Z est cédé le 1er juillet 1996.

La date d'acquisition du titre Y détermine la durée de détention du titre Z. Par conséquent, le résultat de cession du titre Z ne peut bénéficier du régime des plus-values à long terme.

e. Situation du coéchangiste qui verse la soulte.

145 Pour le coéchangiste qui a versé la soulte, la valeur fiscale des actions remises est égale à leur valeur d'origine majorée du montant de la soulte qui a été versée. Il en est ainsi, quel que soit le résultat bénéficiaire ou déficitaire qui a été dégagé lors de l'opération d'échange.

Sur le plan comptable, l'O.P.E. dégage une plus-value = (150 F - 10 F) - 100 F = 40 F.

Fiscalement, cette plus-value bénéficie du sursis d'imposition prévu à l'article 38-7.

En cas de cession ultérieure pour un prix de 170 F, l'opération dégage une plus-value comptable égale à :

170 F - 150 F = 20 F.

Fiscalement, la plus-value taxable est égale à :

170 F - (100 F + 10 F) = 60 F.

4. Provisions pour dépréciation afférentes aux titres reçus à l'occasion d'une opération bénéficiant du sursis d'imposition.

146 Conformément aux dispositions du dernier alinéa du 5° du 1 de l'article 39 du code général des impôts, la provision éventuellement constituée en vue de faire face à la dépréciation des titres reçus lors d'opérations placées sous le régime du sursis d'imposition prévu à l'article 38-7 du même code, est déterminée par référence à la valeur fiscale des titres remis en contrepartie.

Sur ce point, il y aura lieu de se reporter à l'étude d'ensemble figurant aux n°s 118 et suivants de la DB 4 I 1242 n°s 13 et suiv. . S'agissant des provisions pour dépréciation des certificats de valeur garantie, cf. n° 131 .

147 La provision constituée, le cas échéant, sur un droit de souscription d'obligations reçu à l'occasion d'une opération qui a ouvert droit au sursis d'imposition doit être calculée à partir de la valeur réelle de ce droit à la date de cette opération si l'émission n'est pas faite pour un prix unique ou de son prix déterminé dans les conditions prévues au n° 103 dans le cas inverse.

1 Étant supposé que l'offre a été réalisée au cours d'un exercice ouvert à compter du 1er janvier 1992.

2 Dans l'hypothèse où la moins-value latente a été antérieurement constatée sous forme de provision pour dépréciation des titres, la provision est réintégrée au résultat de l'exercice au cours duquel a lieu l'échange. La perte dégagée en comptabilité du fait de l'échange des titres est le cas échéant, neutralisée sur le plan fiscal en raison du caractère impératif du sursis d'imposition.

3 Étant supposé que l'offre publique a été réalisée au cours d'un exercice ouvert à compter du 1er janvier 1992

4 Il est rappelé qu'il est admis que les ADP constituent des titres de participation si l'entreprise détentrice a inscrit au compte titres de participation les actions ordinaires qu elle détient, émises par la même société (cf. DB 4 B 2243 n° 60 ).