SOUS-SECTION 4 CONTRATS D'ÉCHANGE DE TAUX D'INTÉRÊT OU DE DEVISES (SWAPS)

SOUS-SECTION 4

Contrats d'échange de taux d'intérêt ou de devises (swaps)

L'article 30 de la loi de finances rectificative pour 1991 (n° 91-1323 du 30 décembre 1991) codifié sous l'article 38 bis C du CGI, harmonise le régime d'imposition des contrats d'échange de taux d'intérêt ou de devises réalisés par les établissements de crédit avec les règles de comptabilisation applicables à ces opérations, qui ont été fixées par le règlement n° 90-15 du 18 décembre 1990 du Comité de la Réglementation Bancaire et Financière, modifié par le règlement 92-04 du 17 juillet 1992 1 .

Ce régime d'imposition prévoit la prise en compte dans les résultats imposables au taux normal, de l'écart résultant de l'évaluation à leur valeur de marché des contrats concernés lorsqu'ils sont affectés dès leur conclusion :

- à la couverture d'un instrument financier lui-même valorisé à son cours de marché à la clôture de l'exercice ;

- ou à la gestion spécialisée d'une activité de transaction.

Le décret n° 96-759 du 23 août 1996 codifié à l'article 2 E de l'annexe III au CGI précise le taux d'intérêt en fonction duquel est calculée l'actualisation des flux de trésorerie futurs des contrats permettant de déterminer leur valeur de marché.

Pour les contrats mentionnés ci-dessus qui ne remplissent pas ces conditions, ou qui cessent de les remplir, les flux financiers afférents à ces contrats sont compris dans les résultats imposables au taux normal selon la règle des intérêts courus.

L'article 9 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier aménage ce régime.

D'une part, il étend le champ d'application des dispositions de l'article 38 bis C déjà cité aux accords de taux futurs (appelés FRA) et autres contrats analogues ainsi qu'aux accords qui garantissent des plafonds ou des planchers de taux d'intérêt (appelés CAP, FLOOR et COLLAR).

D'autre part, il prévoit l'évaluation à la valeur de marché pour les contrats qui sont affectés, postérieurement à leur conclusion, aux opérations déjà citées (couverture, gestion spécialisée).

En outre, l'article 9 déjà cité précise les règles applicables en cas de changement d'affectation des contrats concernés.

Enfin, l'article 37 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier étend ce dispositif aux entreprises d'investissement.

A. CHAMP D'APPLICATION DU NOUVEAU REGIME COMPTABLE ET FISCAL DES CONTRATS D'ECHANGE DE TAUX D'INTERET OU DE DEVISES

I. Entreprises concernées

1Les dispositions de l'article 30 de la loi de finances rectificative pour 1991 et de l'article 9 de la loi n° 96-314 du 12 avril 1996 déjà cités codifiés sous l'article 38 bis C du CGI s'appliquent aux établissements de crédit ainsi qu'aux entreprises d'investissement en application de l'article 37 de la loi n° 98-546 du 2 juillet 1998 déjà citée.

Les établissements de crédit s'entendent de ceux qui sont agréés par le comité des établissements de crédit et des entreprises d'investissement, en qualité de banque, de banque mutualiste ou coopérative, de caisse d'épargne et de prévoyance, de caisse de crédit municipal, de société financière ou d'institution financière spécialisée.

Les entreprises d'investissement sont définies par l'article 7 de la loi n° 96-597 du 2 juillet 1996 de modernisation des activités financières (cf. code monétaire et financier, art. L 531-4). Il s'agit des personnes morales, autres que les établissements de crédit, qui ont pour profession habituelle et principale de fournir des services d'investissement 2 et qui ont reçu, à ce titre, un agrément délivré par le comité mentionné ci-dessus.

II. Opérations concernées

Les dispositions de l'article 38 bis C du CGI s'appliquent aux opérations suivantes.

1. Contrats d'échange de taux d'intérêt

2Un contrat d'échange de taux d'intérêt, communément appelé « swap de taux », est un contrat entre deux opérateurs qui s'entendent sur un taux d'intérêt prêteur et un,taux d'intérêt emprunteur qui, appliqués à un capital nominal fictif de référence libellé dans une monnaie unique (appelé notionnel), permettent de déterminer le montant des intérêts à échanger périodiquement.

En pratique, seul le montant des intérêts nets à l'échéance donne, le plus souvent, lieu à un flux financier (intérêt net à payer ou à recevoir).

Les principales dispositions de l'opération prévues par le contrat peuvent, dans le cas d'un échange taux fixe contre taux variable, être résumées comme suit :

- l'engagement de l'une des parties de payer le taux fixe, et de recevoir le taux variable sur un capital de référence ;

- l'engagement de l'autre partie de payer le taux variable, et de recevoir le taux fixe sur le même capital de référence ;

- la date des échéances ;

- le montant du capital notionnel servant de base au calcul des intérêts ;

- la nature du taux variable échangé (T4M 3 , TAM 4 , TIOP 5 ...) ;

- la valeur retenue du taux fixe ;

- la devise dans laquelle est signé le contrat ;

- la date de valeur du contrat (début du contrat) et sa date de conclusion.

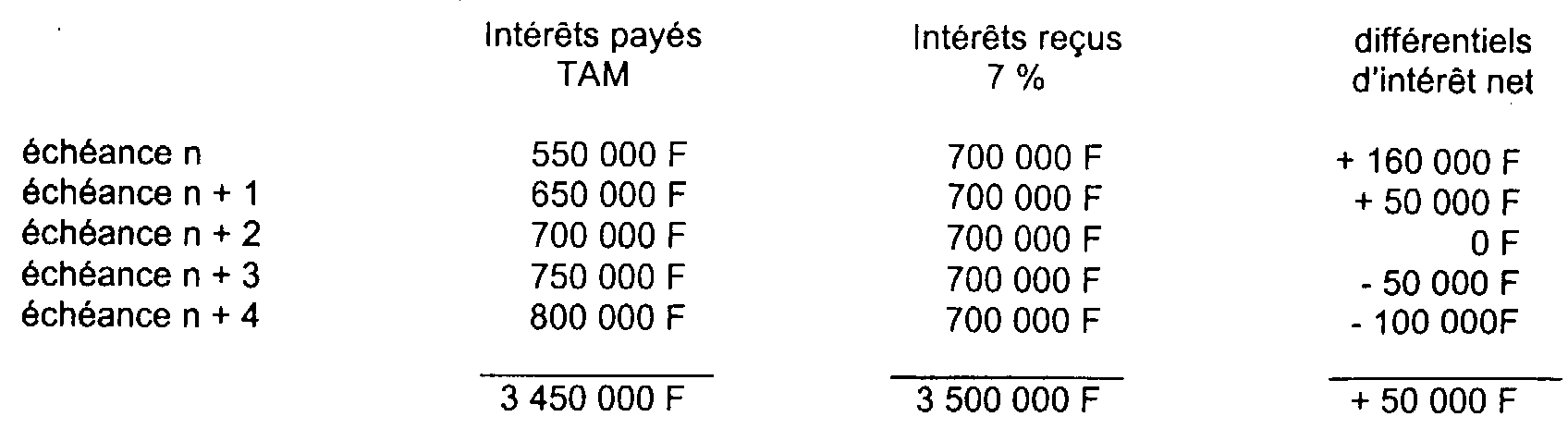

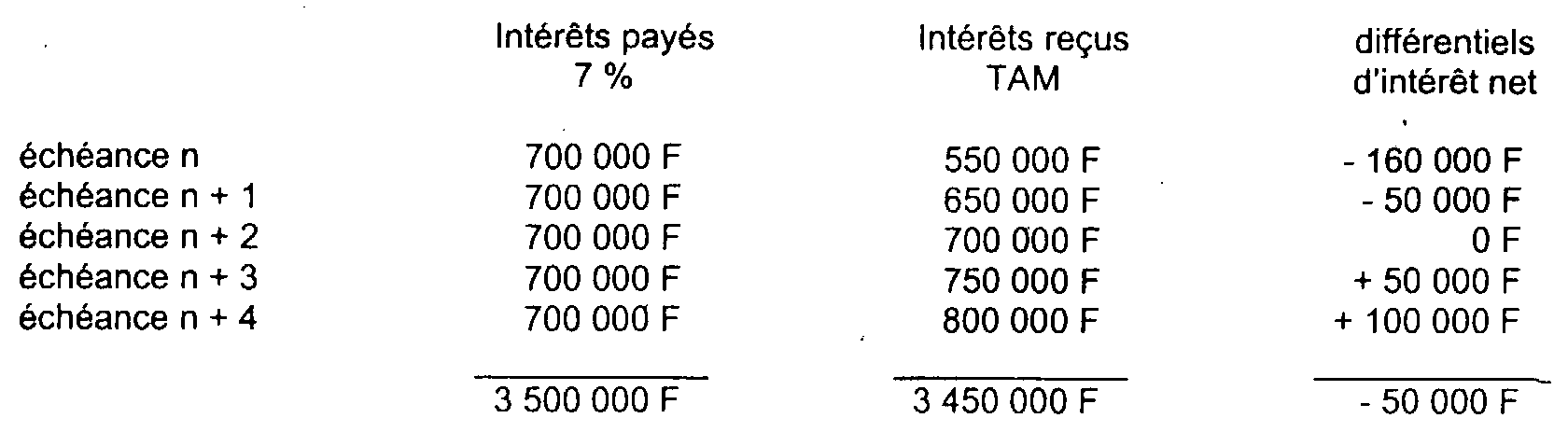

Exemple :

Une banque A s'engage à payer à une banque B des intérêts calculés au taux variable et à recevoir de B des intérêts sur la base du taux fixe dans les conditions suivantes :

- capital notionnel =10 MF

- taux variable =TAM

- taux fixe =7 %

- durée =5 ans

- échéance : 1er janvier de chaque année

Il est supposé que l'évolution du TAM sur les 5 ans du contrat est la suivante :

- échéance n :5,5 %

- échéance n + 1 :6,5 %

- échéance n + 2 :7 %

- échéance n + 3 :7,5 %

- échéance n + 4 :8 %

La situation de la banque A sera la suivante :

La situation de la banque B sera la suivante :

2. Contrats d'échange financier de devises

3Un contrat d'échange financier de devises, communément appelé « swap de devises », est un contrat entre deux opérateurs qui décident de s'échanger des flux de capitaux libellés dans deux devises différentes portant sur un montant, une durée, une périodicité de versement du principal et des intérêts déterminés à l'avance.

À la différence d'un « swap » de taux d'intérêt, les montants des capitaux servant de base au contrat sont libellés dans des devises différentes et font généralement l'objet d'un échange.

En principe, le déroulement du contrat comporte trois phases.

a. Echange des capitaux

Les deux parties s'échangent les montants nominaux de référence sur la base d'un taux de change convenu à l'avance.

b. Echange des intérêts

Aux dates d'échéance fixées, les intérêts sont échangés dans chaque devise après avoir été calculés par rapport au nominal d'origine.

c. Remboursement du capital à l'échéance

À l'échéance du contrat, chaque partie rembourse à l'autre le montant du capital d'origine selon une parité de change établie à l'avance.

Remarque :

Le montant du capital peut être effectivement versé ou servir de base au calcul des intérêts. Par ailleurs, le contrat prévoit, en règle générale, un cours de change unique à retenir pour les échanges de capitaux et d'intérêts.

3. Contrats portant sur des accords de taux futurs et autres instruments financiers à terme de taux d'intérêt

4L'article 9 de la loi n° 96-314 du 12 avril 1996 soumet au régime d'imposition des contrats d'échange de taux d'intérêt, les accords de taux futurs (FRA) et les autres contrats analogues conclus de gré à gré par lesquels les parties se garantissent un taux d'intérêt portant sur un montant notionnel, une durée déterminée et une ou plusieurs échéances futures.

Ces contrats permettent de fixer par avance le taux d'intérêt d'un emprunt ou d'un prêt futur ; ils ne donnent lieu à aucun versement de capital, seul le différentiel d'intérêt est versé par l'une des parties à l'autre en une seule fois à la date convenue du règlement.

Les dispositions de l'article 38 bis C déjà cité s'appliquent également aux contrats qui garantissent des plafonds ou des planchers de taux d'intérêt (CAP, FLOOR et COLLAR). Pour plus de précisions sur les caractéristiques de ces contrats, il convient de se reporter à la DB 4 A 2369 annexe III.

B. MODALITÉS DE COMPTABILISATION DES CONTRATS D'ÉCHANGE DE TAUX D'INTÉRÊT OU DE DEVISES ET DES CONTRATS ASSIMILÉS

5Les règles de comptabilisation et d'évaluation des contrats d'échange de taux d'intérêt ou de devises et des contrats assimilés sont définies par le règlement n° 90-15 du 18 décembre 1990 du Comité de la Réglementation Bancaire et Financière modifié par le règlement n° 92-04 du 17 juillet 1992 du même Comité (cf. annexes 1 et 2).

I. Enregistrement des contrats

6Dès leur conclusion, les contrats d'échange de taux d'intérêt ou de devises font l'objet d'un enregistrement individualisé et d'un suivi spécifique dans les comptes de hors bilan, dans l'une des quatre catégories suivantes.

1. Contrats isolés (catégorie A)

7Les flux financiers sont comptabilisés prorata temporis selon la règle des intérêts courus.

Les pertes latentes sur des ensembles homogènes de contrats isolés font l'objet de provisions, les gains latents ne sont pas constatés. Les soultes versées ou reçues lors de la conclusion de ces contrats sont rapportées aux résultats de manière échelonnée sur la durée de vie du contrat.

2. Contrats affectés à la couverture d'un élément identifié (catégorie B)

8Ces contrats ont pour objet de couvrir dès leur conclusion le risque de taux ou de change d'un élément identifié ou d'un ensemble d'éléments homogènes.

Les flux financiers de ces contrats y compris les soultes versées ou reçues, sont comptabilisés de manière symétrique à la comptabilisation des flux relatifs à l'élément couvert.

3. Contrats affectés à la couverture d'un risque global de taux (catégorie C)

9Ces contrats ont pour objet de couvrir le risque global de taux de l'établissement sur l'actif, le passif et le hors bilan, à l'exclusion des contrats isolés et des opérations de transaction.

Les flux financiers sont comptabilisés prorata temporis selon la règle du couru, les pertes latentes ne sont pas comptabilisées. Les soultes versées ou reçues sont rapportées aux résultats de manière échelonnée sur la durée de vie des contrats.

4. Contrats affectés à une activité de transaction (catégorie D)

10Ces contrats font l'objet d'une évaluation à leur valeur de marché à la clôture de chaque exercice, obtenue par actualisation aux taux d'intérêt du marché à cette date des flux financiers futurs attachés à ces contrats. Cette valeur est corrigée du risque de contrepartie et des charges de gestion futures afférentes aux contrats.

II. Transfert des contrats

11Les contrats de taux d'intérêt ou de devises inscrits dans l'une des catégories décrites ci-dessus ne peuvent être transférés à une autre catégorie que dans les cas suivants :

- transfert de la catégorie A vers la catégorie B ;

- transfert de la catégorie B vers les catégories A ou D ;

- transfert de la catégorie D vers les catégories B ou C.

12Toutefois, lorsqu'un établissement qui ne respectait pas les conditions pour affecter des contrats dans les catégories C et D, remplit ces conditions postérieurement à leur conclusion, il peut inscrire ces contrats dans la catégorie correspondant à leur nouvel objet.

Le changement d'affectation intervient également pour les contrats inscrits dans la catégorie B lorsque l'élément qu'ils couvrent est cédé avant leur échéance. Dans ce cas, ces contrats sont inscrits dans les catégories A, B ou D.

13Les contrats assimilés mentionnés au n° 4 . sont soumis aux règles comptables visées aux n°s 5 à 12 .

C. RÉGIME D'IMPOSITION DES CONTRATS D'ÉCHANGE DE TAUX D'INTÉRÊT ET DE DEVISES ET DES CONTRATS ASSIMILÉS

14Sur le plan fiscal, l'article 38 bis C du CGI met en oeuvre des règles équivalentes à celles retenues pour la détermination du résultat comptable, qui ont été exposées ci-avant, sous réserve, notamment, du cas particulier des provisions pour pertes latentes sur les contrats isolés d'une part, et des modalités d'étalement des soultes afférentes à des contrats non valorisés à leur valeur de marché d'autre part.

I. Evaluation des contrats au cours de marché

1. Contrats concernés

15Seuls peuvent être évalués à leur valeur de marché à la clôture de l'exercice, les contrats mentionnés au 1. affectés dès leur conclusion :

- soit à la couverture d'un instrument financier lui-même valorisé à son cours de marché à la clôture de l'exercice ;

- soit à la gestion spécialisée d'une activité de transaction.

L'écart résultant de cette évaluation constitue un élément du résultat imposable au taux normal.

16En outre, l'article 9 de la loi du 12 avril 1996 déjà citée étend cette règle d'évaluation aux contrats qui, postérieurement à leur conclusion, sont transférés dans l'une des catégories pour lesquelles cette règle trouve à s'appliquer sur le plan comptable.

1 Cf. annexe 1, complétée par l'annexe 2.

2 Les services d'investissement, comprennent notamment, la réception, la transmission et l'exécution d'ordres pour le compte de tiers, la négociation pour compte propre, la gestion de portefeuille pour le compte de tiers et la prise ferme ou le placement d'instruments financiers (code monétaire et financier, art. L 321-1 et L 321-2).

3 Taux mensuel du marché monétaire.

4 Taux annuel monétaire.

5 Taux interbancaire offert à Paris encore appelé PIBOR.