SOUS-SECTION 3 RÉGIME FISCAL DES OPÉRATIONS DE CRÉDIT-BAIL IMMOBILIER

b. Dispositions applicables à compter du 1er janvier 1995

72Comme par le passé, le locataire acquéreur de l'immeuble doit procéder, le cas échéant, à la réintégration d'une fraction des loyers versés en cours de contrat.

73Toutefois, si le principe de la réintégration est maintenu, les modalités de calcul de la fraction à réintégrer sont modifiées et aménagées en fonction des nouvelles règles de déduction des loyers.

1 °. Situation générale

Détermination de la fraction des loyers à réintégrer

74L'article 45 de la loi de finances rectificative pour 1994 n° 94-1163 du 29 décembre 1994 a modifié les dispositions de l'article 239 sexies du code général des impôts applicables aux opérations de crédit-bail réalisées par les SICOMI. Ces modifications sont également applicables aux opérations de crédit-bail réalisées auprès de bailleurs autres que des SICOMI en vertu des dispositions de l'article 239 sexies B du même code.

Pour les exercices ouverts à compter du 1er janvier 1995, lorsque le prix de levée de l'option est inférieur à la différence existant entre la valeur de l'immeuble lors de la signature du contrat et le montant total des amortissements que le locataire aurait pu pratiquer s'il avait été propriétaire du bien depuis cette date, le crédit-preneur est tenu de réintégrer, dans les résultats de son entreprise afférents à l'exercice en cours au moment de la cession, la fraction des loyers versés pendant la période au cours de laquelle il a été titulaire du contrat et correspondant à cette différence, diminuée du prix de cession de l'immeuble.

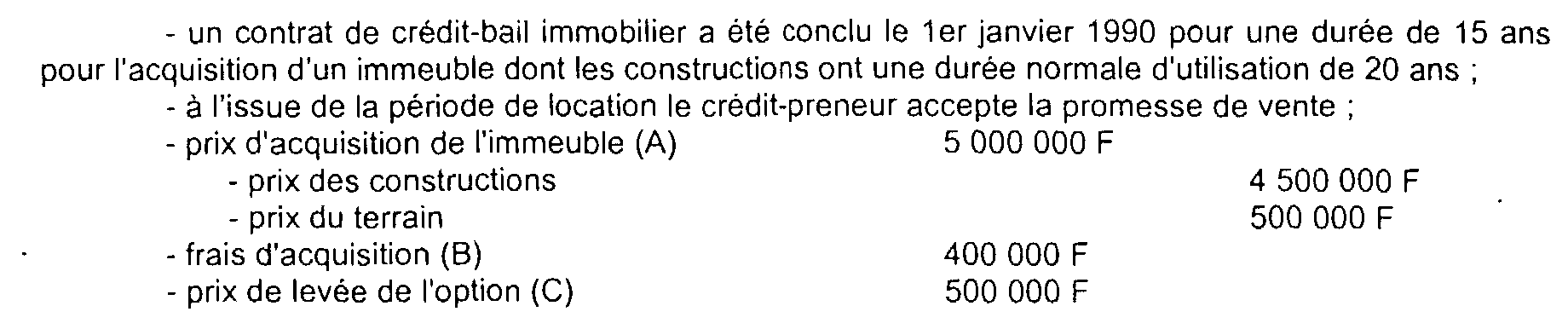

75Exemple d'application

• Hypothèses

• Solution

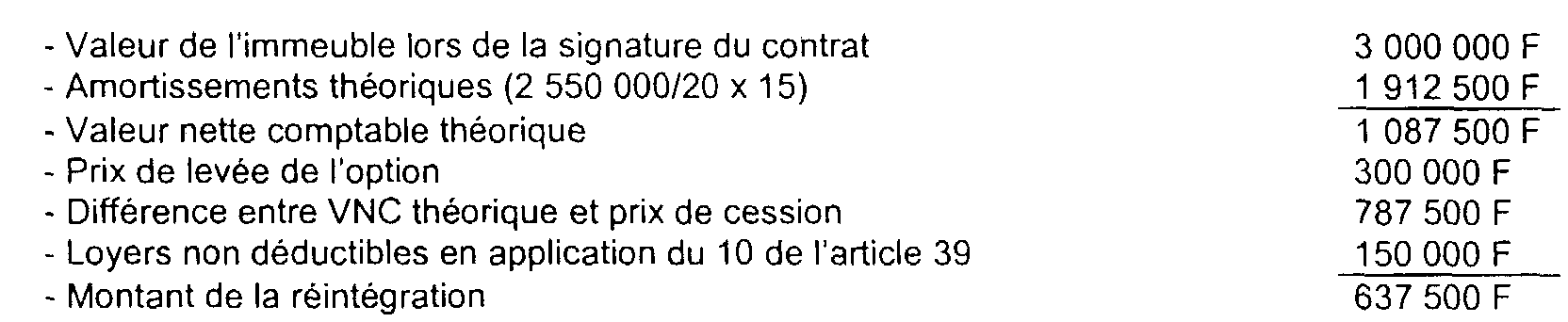

76En ce qui concerne les contrats conclus à compter du 1er janvier 1996 conformément au I de l'article 239 sexies du code général des impôts, le montant de la réintégration ainsi déterminée sera diminué des quotes-parts de loyers non déductibles en application des dispositions du 10 de l'article 39.

77 Exemple d'application

Dans l'exemple d'application figurant au n° 26 , le montant de la réintégration à effectuer par le crédit-preneur s'il accepte la promesse de vente à l'issue de la période de location sera déterminé comme suit :

78Lorsque le crédit-preneur acquéreur a acquis les droits attachés au contrat auprès d'un précédent locataire, la fraction des loyers à réintégrer est déterminée en appliquant au montant de la réintégration définie aux n°s 74 et 76 , le rapport qui existe à la date de levée de l'option d'achat entre la durée de détention des droits afférents au contrat par le crédit-preneur acquéreur et la durée totale du contrat.

Promesse de vente non acceptée ou résiliation

79Lorsque l'immeuble n'est pas acquis à l'issue du contrat ou lorsque le contrat de crédit-bail est résilié, le 10 de l'article 39 du code général des impôts dispose que les quotes-parts de loyers non déduites durant la période de location sont admises en déduction du résultat imposable.

2°. Opérations concernant des immeubles affectés à usage de bureaux et situés en Ile-de-France

80Dans le régime applicable à compter du 1er janvier 1996, le montant de la réintégration est déterminé de la même manière que dans le régime général, c'est-à-dire indépendamment de la valeur nette comptable de l'immeuble dans les écritures du crédit-bailleur et sous déduction des quotes-parts de loyers non déductibles. Il en résulte qu'en pratique, pour les opérations concernant des immeubles affectés à usage de bureaux et situés en Ile-de-France, la réintégration sera toujours nulle dès lors que les réintégrations effectuées durant la période de location représentent la totalité du sur-amortissement pratiqué par le bailleur.

3°. Opérations concernant des immeubles situés dans certaines zones d'aménagement

81 Sous certaines conditions tenant au lieu de situation de l'immeuble et de durée du contrat, l'article 239 sexies D du code général des impôts dispose que les crédit-preneurs qui répondent aux conditions des 1, 2 et 3 du deuxième alinéa de l'article 39 quinquies D du code général des impôts sont dispensés de toute réintégration au moment de la levée de l'option.

* Entreprises concernées

82 Les entreprises concernées sont les petites et moyennes entreprises relevant de l'impôt sur le revenu ou soumises à l'impôt sur les sociétés qui répondent aux critères prévus par l'article 39 quinquies D déjà cité.

Le crédit-preneur doit ainsi :

- employer moins de 250 salariés ;

- réaliser un chiffre d'affaires hors taxes inférieur à 140 millions de francs ou présenter un total de bilan qui n'excède pas 70 millions de francs ;

- ne pas avoir son capital détenu à plus de 25 % par des entreprises ne répondant pas aux deux critères précédents.

83 Ces critères sont cumulatifs et s'apprécient en règle générale par rapport au dernier exercice clos à la date de signature du contrat. Toutefois, en cas de création, lorsque le contrat de crédit-bail est passé au cours du premier exercice d'exploitation de l'entreprise crédit-preneur, les critères s'apprécient à la date de clôture de cet exercice.

Pour plus de précision en ce qui concerne la définition de ces critères, il conviendra de se reporter à la DB 4 D 249 .

* Lieu de situation de l'immeuble

84 L'immeuble objet du contrat de crédit-bail doit être situé dans les zones suivantes :

- les zones d'aménagement du territoire définies à la dernière phrase du 1er alinéa de l'article 1465 du code général des impôts : ces zones correspondent aux zones éligibles à la prime d'aménagement du territoire classées pour les projets industriels (cf. DB 4 A 2141 , annexes) ;

- les territoires ruraux de développement prioritaire visés au 1er alinéa du même article 1465 ; ils ont été définis par le décret n° 94-1139 du 26 décembre 1994 (cf. DB 4 A 2141 , annexes) ;

- les zones de redynamisation urbaine définies, jusqu'au 31 décembre 1996, au I bis de l'article 1466 A du code déjà cité ; il s'agit de zones caractérisées par la présence de grands ensembles ou de quartiers d'habitat dégradés dont la liste est fixée par décret, et par un déséquilibre accentué entre l'habitat et l'emploi, qui sont situées dans les communes éligibles au titre de l'année précédente à la dotation de solidarité urbaine mentionnée à l'article L 234-12 du code des communes (DSU). A compter du 1er janvier 1997, les zones de redynamisation urbaines sont définies au I ter de l'article 1466 A ; elles correspondent désormais à celles des zones urbaines sensibles qui sont confrontées à des difficultés particulières, appréciées en fonction de leur situation dans l'agglomération, de leurs caractéristiques économiques et commerciales et d'un indice synthétique (cf. DB 4 A 2141 n°s 18 et suiv. , et annexes).

* Immeubles concernés

85 Pour les contrats conclus à compter du 1 er janvier 2001, le bénéfice de la dispense de réintégration d'une fraction des loyers est réservé aux contrats portant sur des immeubles à caractère industriel et commercial (loi de finances rectificative pour 2000 [n° 2000-1353 du 30 décembre 2000], art. 27).

* Contrats éligibles

86 Les dispositions de l'article 239 sexies D du code général des impôts ne s'appliquent qu'aux opérations conclues entre le 1er janvier 1996 et le 31 décembre 2004, pour la location, par un contrat de crédit-bail, d'une durée effective d'au moins quinze ans.

4°. Opérations réalisées par les anciennes SICOMI et les SOFERGIE.

87 Aux termes des dispositions du deuxième alinéa du I. de l'article 239 sexies du code général des impôts, lorsque la durée du contrat de crédit-bail est d'au moins quinze ans, la réintégration à effectuer par le crédit-preneur qui accepte la promesse de vente à l'issue de la période de location, est limitée à la différence entre le prix de revient du terrain sur lequel la construction a été édifiée et le prix de cession de l'immeuble.

L'article 45 de la loi de finances rectificative pour 1994 qui a modifié le premier alinéa du I. de l'article 239 sexies et abrogé le dernier, n'a pas touché aux dispositions du deuxième alinéa. Il en résulte que les dispositions de ce deuxième alinéa demeurent applicables aux contrats conclus avec une SICOMI avant le 1er janvier 1991, ou le 1er janvier 1996 lorsque la SICOMI a opté, conformément au deuxième alinéa du 3° quater de l'article 208 du code général des impôts, pour l'exonération d'impôt sur les sociétés des opérations de crédit-bail conclues avant le 1er janvier 1996. Cette modalité de calcul du montant des loyers à réintégrer au moment de la levée de l'option demeure également applicable aux contrats conclus avec les sociétés agréées pour le financement des économies d'énergie mentionnées au 3° sexies de l'article 208 du code général des. impôts (SOFERGIE) [S'agissant des contrats conclus avec les SOFERGIE pour les exercices ouverts à compter du 1 er janvier 2000, cf. ci-après n° 90 ].

88 Les crédit-preneurs ayant passé de tels contrats auront ainsi la possibilité lorsque le contrat de crédit-bail est d'au moins quinze ans, de limiter le montant de la réintégration résultant de la différence existant entre la valeur de l'immeuble lors de la signature du contrat et le montant total des amortissements qu'ils auraient pu pratiquer s'ils avaient été propriétaires du bien depuis cette date, à la différence entre le prix de revient du terrain sur lequel la construction a été édifiée et le prix de cession de l'immeuble.

89 En outre, pour les contrats de moins de quinze ans conclus avec une SICOMI ou une SOFERGIE avant le 26 décembre 1995, il sera admis que la durée d'amortissement du bien qu'aurait pu pratiquer le crédit-preneur s'il avait été directement propriétaire, soit appréciée comme celle qu'aurait pu pratiquer le bailleur SICOMI, en faisant application des règles particulières prévues au n° 75 de la documentation de base 4 H 1321 en ce qui concerne les SICOMI et au n° 170 et suivants de la documentation de base 4 H 1321 s'agissant des SOFERGIE.

Cette tolérance n'est pas applicable aux crédit-preneurs ayant acquis un tel contrat d'un précédent locataire postérieurement au 26 décembre 1995.

90 Opérations réalisées avec des SOFERGIE pour les exercices ouverts à compter du 1 er janvier 2000 :

Le 1° du I de l'article 29 de la loi de finances rectificative pour 1999 a supprimé l'ensemble du régime fiscal applicable aux SOFERGIE. Ces dispositions sont développées dans la DB 4 A 2174 .

La suppression de l'article 239 sexies A dispense désormais le crédit-preneur d'effectuer la réintégration prévue au I de l'article 239 sexies lors de la levée de l'option d'achat d'un contrat de crédit-bail mobilier conclu avec une Sofergie. En revanche, une telle réintégration demeure obligatoire lors du dénouement des opérations de crédit-bail immobilier conclues avec une Sofergie, conformément aux dispositions de l'article 239 sexies B, dont relève l'ensemble des contrats de cette nature autres que ceux conclus avec une Sicomi.

Pour les contrats de crédit-bail immobilier d'une durée d'au moins quinze années, conclus avec une Sofergie avant la date d'entrée en vigueur de l'article 29 de la loi de finances rectificative pour 1999 et toujours en cours à cette date, il sera admis que la réintégration à effectuer par le crédit-preneur lors de la levée de l'option d'achat à l'expiration du contrat soit limitée à la différence entre le prix de revient du terrain sur lequel la construction a été édifiée et le prix de cession de l'immeuble.

2. Amortissement de l'immeuble acquis à l'échéance d'un contrat de crédit-bail

91Sur ce point, il convient de se reporter à la DB 4 D 2632 n°s 10 et suiv.

II. Situation du bailleur

1. Sort de la provision

92La provision visée au n° 62 est rapportée en totalité au résultat imposable de l'exercice au cours duquel la location prend fin. Cette réintégration est effectuée quelle que soit la nature de l'événement qui met fin à la location. Il peut ainsi s'agir de l'acceptation de la promesse de vente, du terme du contrat sans levée d'option ou de la résiliation du contrat.

Ainsi, la provision doit être rapportée quelle que soit l'affectation de l'immeuble à l'issue du contrat, notamment lorsque l'immeuble en cause fait l'objet d'une nouvelle opération de crédit-bail ou d'une location simple.

Par ailleurs, la provision devient sans objet lorsque l'immeuble est cédé à une autre entreprise de crédit-bail sans résiliation du contrat. La provision antérieurement constituée doit en conséquence être rapportée aux résultats imposables de l'exercice au cours duquel la cession est intervenue.