SOUS-SECTION 2 MESURES EN FAVEUR DES ENTREPRISES IMPLANTÉES DANS LA ZONE FRANCHE DE CORSE

2°. Exonération partielle des bénéfices de l'activité implantée en Corse

66Une entreprise existante qui emploie plus de 30 salariés en Corse ou qui exerce son activité sur un marché local au sens de l'article 44 decies déjà cité mais dont l'effectif dépasse 50 personnes, n'est exonérée qu'en proportion de 30 ou 50 salariés dans son effectif total employé en Corse.

Ainsi, une entreprise qui exerce son activité dans un secteur non visé au n° 63 et qui emploie 40 salariés est exonérée à raison des 30 / 40 émes du bénéfice provenant de son activité exercée en Corse, calculé dans les conditions prévues aux n°s 38 à 50 .

Une entreprise qui exerce une activité dans le secteur de la construction (code 45) est exonérée en totalité si elle emploie 40 salariés en Corse. Si elle emploie 60 personnes, elle est exonérée à hauteur des 50 / 60 èmes du bénéfice provenant de son activité exercée en Corse, calculé dans les conditions prévues aux n°s 38 à 50 .

b. Maintien des bénéfices exonérés dans l'entreprise.

1° Dispositions communes

67Pour les entreprises existantes, l'application de l'exonération est subordonnée au maintien des bénéfices exonérés dans l'exploitation. Cette obligation pèse à la fois sur les entreprises individuelles et les sociétés sans distinction de leur régime fiscal.

Toutefois, il est admis que cette condition ne s'applique pas aux contribuables relevant d'un régime forfaitaire d'imposition ou du régime des micro-entreprises.

Bien entendu, la fraction du bénéfice qui est imposée (produits exclus de l'exonération, bénéfice excédant le plafond de 400 000 F) n'a pas à être maintenue dans l'exploitation.

L'obligation de maintien des bénéfices exonérés dans l'entreprise ne concerne pas les droits à exonération acquis au titre de l'augmentation des effectifs (cf. n° 87 ).

Le désinvestissement des bénéfices exonérés entraîne la réintégration de ces bénéfices dans les bases d'imposition de l'exercice au cours duquel intervient ce prélèvement. Cette réintégration est portée à la ligne adéquate (réintégrations diverses) de chacun des tableaux de détermination du résultat fiscal et aux lignes BH et CH de la fiche de calcul figurant à l'annexe II.

La taxation des bénéfices désinvestis n'est pas applicable en cas de prélèvements effectués en vue de compenser des pertes.

La condition de maintien des bénéfices investis dans l'entreprise doit être respectée jusqu'au 31 décembre 2001. Au delà de cette date, les sommes en cause sont donc libérés d'impôt sur les bénéfices ; en ce qui concerne le précompte, cf. n° 89 .

2°. Entreprises individuelles

68Le maintien des bénéfices exonérés dans l'entreprise individuelle est considéré comme réalisé dès lors que le compte de l'exploitant 1 n'est pas, pendant la durée d'application du dispositif, inférieur au montant total des fonds propres investis dans l'entreprise à la clôture du premier exercice d'application du régime augmenté des bénéfices exonérés.

Le montant des fonds propres investis dans l'entreprise à la clôture du premier exercice d'application du dispositif correspond au solde créditeur du compte « capital personnel » ou du compte de l'exploitant.

Ainsi, les prélèvements effectués par l'exploitant individuel avant la clôture du premier exercice d'application du régime de faveur sont sans incidence sur ses droits à exonération au titre de ce premier exercice.

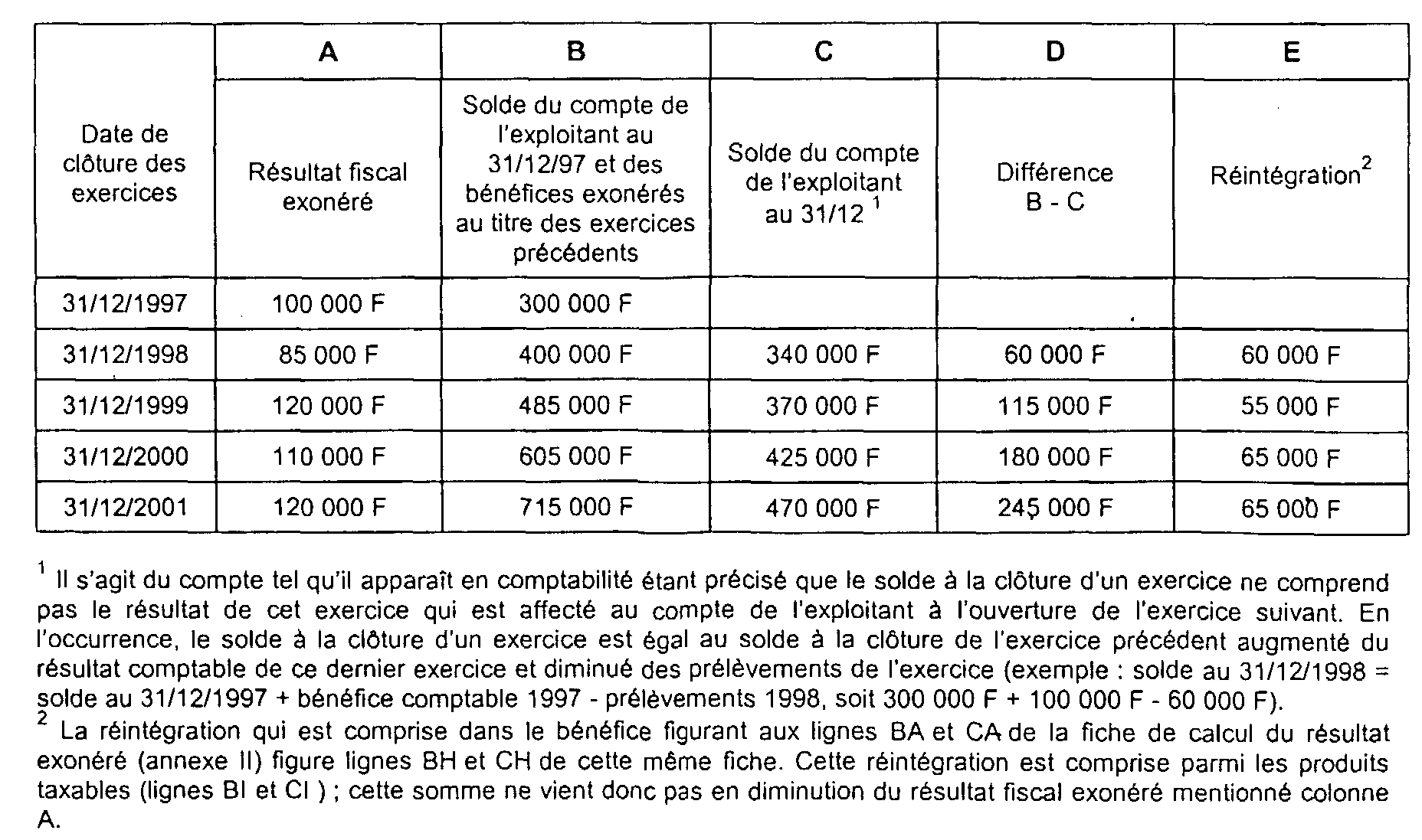

Au titre des exercices suivants, pour apprécier la condition de maintien des bénéfices exonérés dans l'exploitation, il convient de comparer à la clôture de chaque exercice le montant du solde du compte de l'exploitant 1 au 31 décembre 1997 augmenté des bénéfices exonérés au titre du ou des exercices précédents au montant du solde du compte de l'exploitant 1 au dernier jour de chacun des exercices d'application du dispositif.

La différence existant entre ces deux montants (sous déduction des réintégrations effectuées au titre des exercices précédents) est rapportée au résultat de l'exercice au cours duquel elle apparaît.

L'entreprise communique, à l'appui de la déclaration des résultats de chacun des exercices, un état conforme au modèle figurant en annexe III.

69Exemple :

Hypothèses

Soit une entreprise individuelle exerçant une activité éligible en Corse au 1er janvier 1997 et dont les exercices coïncident avec l'année civile.

L'exploitant individuel prélève une somme 60 000 F par an, inscrite au débit du compte de l'exploitant. Le résultat comptable des exercices clos les 31 décembre 1997, 31 décembre 1998, 31 décembre 1999, 31 décembre 2000 et 31 décembre 2001 est respectivement de 100 000 F, 90 000 F, 115 000 F, 105 000 F et 110 000 F.

À la clôture du 1er exercice d'application du dispositif (soit le 31 décembre 1997), le solde du compte de l'exploitant 1 est de 300 000 F avant affectation des résultats de l'exercice, qui s'élèvent à 100 000 F.

Solution

Le bénéfice exonéré au titre de cet exercice est donc de 100 000 F, quel que soit le montant des prélèvements effectués au cours de cet exercice. Le total des fonds propres investis dans l'entreprise à la clôture du premier exercice et des bénéfices exonérés est donc égal à 300 000 + 100 000 = 400 000 F.

3°. Sociétés

70Pour les sociétés soumises ou non à l'impôt sur les sociétés, le maintien des bénéfices exonérés dans l'entreprise est considéré comme réalisé lorsque les sommes en question ont été inscrites à une réserve spéciale avant le 31 décembre de l'année qui suit celle de réalisation des bénéfices.

Les bénéfices exonérés dans les conditions mentionnées aux n°s 38 à 66 doivent faire l'objet d'une dotation à un compte de réserve spéciale ouvert au passif du bilan de la société. Cette inscription doit intervenir au cours de l'année suivant celle de la réalisation des résultats.

Dans l'hypothèse où la constitution de cette réserve n'est pas possible (insuffisance du bénéfice comptable), les bénéfices exonérés sont réintégrés dans les bases d'imposition de l'exercice en cours au 31 décembre de l'année suivant celle de la réalisation des résultats.

Il en est de même lorsque des sommes ont été prélevées sur ce compte de réserve ; dans ce cas, les sommes prélevées sont rapportées aux résultats de l'exercice en cours lors de ce prélèvement.

71Exemple :

Hypothèses

Soit une société exerçant une activité éligible en Corse au 1er janvier 1997 dont les exercices coïncident avec l'année civile. La réserve légale correspond à un dixième du capital social.

Au 31 décembre 1997, ses résultats sont les suivants :

Bénéfice comptable : 250 000 F

Résultat fiscal exonéré en 1997 : 300 000 F

Solution

Le bénéfice exonéré doit être affecté à une réserve spéciale avant le 31 décembre de l'exercice suivant celui de la réalisation du résultat.

Au 30 juin 1998, l'assemblée générale de la société décide la mise en réserve des bénéfices exonérés par prélèvement sur les résultats comptables de l'exercice clos en 1997.

La société ne peut doter la réserve qu'à hauteur de 250 000 F.

La différence entre l'exonération obtenue en 1997 et le montant du bénéfice disponible pour doter la réserve spéciale est réintégrée dans les résultats de l'exercice clos en 1998, soit :

300 000 - 250 000 = 50 000 F à réintégrer.

Nota : La somme de 50 000 F réintégrée au titre de l'exercice clos en 1998 est retranchée pour le calcul des droits à exonération de cet exercice (cf. fiche de calcul figurant en annexe II).

3. Entreprises dont l'effectif augmente

a. Principes généraux

72Comme il a déjà été indiqué, une entreprise existante ou nouvelle est exonérée en totalité ou partiellement dans les conditions prévues au IV de l'article 44 decies du code général des impôts, à compter du 1er janvier 1997 pour les entreprises existantes (cf. n°s 61 à 66 ) ou à compter de la date du début d'activité pour les entreprises créées (cf. n° 60 ).

73En outre, en application du V de l'article déjà cité, l'augmentation d'effectif qui intervient avant le 31 décembre 2001 a des conséquences favorables pour les entreprises.

La première augmentation de l'effectif de l'entreprise fait courir une nouvelle période de soixante mois qui commence à la date d'ouverture de l'exercice au cours duquel intervient cette augmentation.

74Lorsque l'entreprise est totalement exonérée, l'augmentation d'effectif intervenant à compter du second exercice ou année d'imposition et avant le 31 décembre 2001 prolonge la durée des avantages auxquels peut prétendre l'entreprise.

Ainsi, une entreprise existant au 1er janvier 1997 qui augmente son effectif en 1998 et bénéficie d'une exonération de 1997 à 2001 verra la durée d'application du dispositif prolongée d'un an.

Si l'augmentation d'effectif intervient en 1999, la durée d'application du dispositif sera prolongée de deux ans.

75Pendant cette période prolongée d'application du régime, l'entreprise n'est cependant exonérée que dans la proportion de l'augmentation d'effectif.

Cette proportion est égale au rapport de l'augmentation constatée entre le dernier jour de chaque exercice ou année d'imposition et le 1er janvier 1997, si l'entreprise existe à cette date, à l'effectif existant au dernier jour de chacun des exercices ou années (cf. ci-après n° 82 et s. si l'entreprise est créée après le 1er janvier 1997).

76 Exemple :

Hypothèse

Une entreprise existante a, en 1997, un effectif de 5 personnes.

En 1999 son effectif passe à 10 personnes. Cet effectif n'est pas modifié ensuite.

Solution

Cette entreprise sera exonérée en 1997, 1998, 1999, 2000 et 2001.

La première augmentation d'effectif en 1999 prolonge la période d'application des avantages de deux ans.

En 2002 et 2003, son bénéfice déterminé dans les conditions visées aux n°s 38 à 56 est exonéré dans la proportion de (10 - 5 / 10) = 50 % et dans la limite de 400 000 F.

77Les accroissements d'effectifs suivant le premier n'ont pas pour effet de prolonger à nouveau la période d'application des avantages mais ils sont pris en compte pour la proportion citée au n° 75 .

78 Exemple :

Hypothèses

En reprenant les données de l'exemple précédent, l'entreprise augmente à nouveau son effectif de 5 personnes en 2000.

Solution

La période prolongée d'application des avantages ne sera pas modifiée et restera donc fixée à 2002 et 2003.

En revanche, la proportion du résultat de ces années susceptible d'être exonéré sera de (15-5 / 15) = 66,66 %.

79Les augmentations d'effectif autres que la première qui interviennent après le 31 décembre 2001 et dans la période prolongée d'application sont également prises en compte pour le calcul de la proportion mentionnée au n° 75 .

Exemple

Hypothèses

En reprenant les données des exemples précédents, l'entreprise augmente encore son effectif de 10 personnes en 2003.

Solution

La proportion à retenir est de (25 - 5 / 25) soit 80 %.

80Lorsque l'entreprise n'exerce pas l'ensemble de son activité en Corse, la proportion est déterminée uniquement à raison de l'augmentation des effectifs salariés en Corse et par rapport au total des effectifs employés en Corse.

81Lorsque l'entreprise n'est pas totalement exonérée du fait qu'elle emploie plus de 30 ou 50 salariés (cf. n° 66 ), l'augmentation d'effectifs prolonge la durée pendant laquelle elle peut bénéficier du dispositif et accroît son droit à exonération (cf. n°s 86 et s. ).

b. Entreprises créées entre le 1er janvier 1997 et le 31 décembre 2001

82Les principes généraux mentionnés aux n°s 72 à 81 s'appliquent aux entreprises créées en Corse entre le 1er janvier 1997 et le 31 décembre 2001.

Toutefois, la première augmentation d'effectif à prendre en compte est celle intervenant après 12 mois d'activité.

83 Exemple

Hypothèse

Soit une entreprise créée en Corse le 1er janvier'1998 et dont l'exercice coïncide avec l'année civile.

Elle commence son activité sans employer de salarié.

Son effectif est de 5 salariés au 31/12/98.

Son effectif salarié atteint 7 salariés au 31/12/1999.

Solution

L'augmentation d'effectif à prendre en considération pour le décompte de la période d'exonération prévue au V de l'article 44 decies est celle intervenue en 1999. La période d'exonération correspondante expire le 31/12/2003. Ainsi, les droits à exonération acquis au titre de cette augmentation n'auront d'effet qu'au titre de l'exercice clos le 31/12/2003.

L'augmentation d'effectif à prendre en compte est celle intervenue entre le 1er janvier 1999 et le 31 décembre 2003.

Au titre de chacun des exercices clos en 1998, 1999, 2000, 2001 et 2002 le bénéfice de l'entreprise est exonéré en totalité, dans la limite annuelle de 400 000 F.

Au titre de l'exercice clos en 2003, le bénéfice est exonéré à hauteur de [(7 - 5)] / 7 soit 29 % du bénéfice calculé dans les conditions prévues aux n°s 38 à 56 et dans la limite de 400 000 F.

1 Augmenté du compte « capital personnel », si celui-ci est tenu.