B.O.I. N° 43 du 1er MARS 2000

SECTION 5 :

Entrée en vigueur

135.Le paragraphe II de l'article 101 de la loi de finances pour 1999 (n° 98-1266 du 30 décembre 1998) prévoit que les dispositions du paragraphe I du même article (texte de l'article 123 bis) s'appliquent à compter de l'imposition des revenus de l'année 1999.

136.Le paragraphe 3 de l'article 123 bis précise que les bénéfices ou les revenus positifs visés à l'article 123 bis sont réputés acquis le premier jour du mois qui suit la clôture de l'exercice de la personne morale, de l'organisme, de la fiducie ou de l'institution comparable établi ou constitué hors de France ou, en l'absence d'exercice clos au cours d'une année, le 31 décembre.

137.En ce qui concerne les structures déjà établies ou constituées en 1998, ces dispositions emportent les conséquences suivantes.

SOUS-SECTION 1 :

Personnes morales, organismes, fiducies ou institutions comparables ayant clôturé un exercice au cours de l'année 1998

1. La clôture de l'exercice est intervenue au plus tard le 30 novembre 1998

138.Les bénéfices ou revenus positifs sont réputés acquis par la personne physique, au plus tard le 1er décembre de l'année 1998. Il s'agit dès lors de revenus acquis au titre de cette même année. Ils ne sont pas assujettis aux dispositions de l'article 123 bis, mais aux dispositions de l'article 120 en cas de distribution.

139.La personne physique n'entre dans le champ d'application de l'article 123 bis en considération de la détention de l'une des entités concernées qu'à compter des bénéfices ou revenus acquis en 1999 (bénéfices ou revenus positifs réalisés par la structure au cours de l'exercice clos en 1999 ou au cours de cette même année lorsqu'aucun exercice n'est clôturé).

2. La clôture de l'exercice est intervenue au cours du mois de décembre 1998

140.Les bénéfices ou revenus positifs sont réputés acquis par la personne physique le 1 er janvier de l'année 1999. Ils constituent des revenus imposables au titre de cette même année qui doivent figurer dans la déclaration d'ensemble des revenus n° 2042 que la personne physique doit souscrire au cours de l'année 2000.

SOUS-SECTION 2 :

Personnes morales, organismes, fiducies ou institutions comparables n'ayant pas clôturé d'exercice au cours de l'année 1998

141.Les bénéfices ou revenus positifs réalisés par ces structures en 1998 sont réputés acquis par la personne physique le 31 décembre 1998. Ils constituent pour elle un revenu réalisé en 1998 qui n'est donc pas assujetti aux dispositions de l'article 123 bis, mais éventuellement à celles de l'article 120 (cf. n os 119 à 124 ci-avant).

142.La personne physique n'entre dans le champ d'application de l'article 123 bis en considération de la détention de l'une des entités concernées qu'à compter des bénéfices ou revenus acquis en 1999 (bénéfices ou revenus positifs réalisés par la structure au cours de l'exercice clos en 1999 ou au cours de cette même année lorsqu'aucun exercice n'est clôturé).

Annoter : DB 5 I 2 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

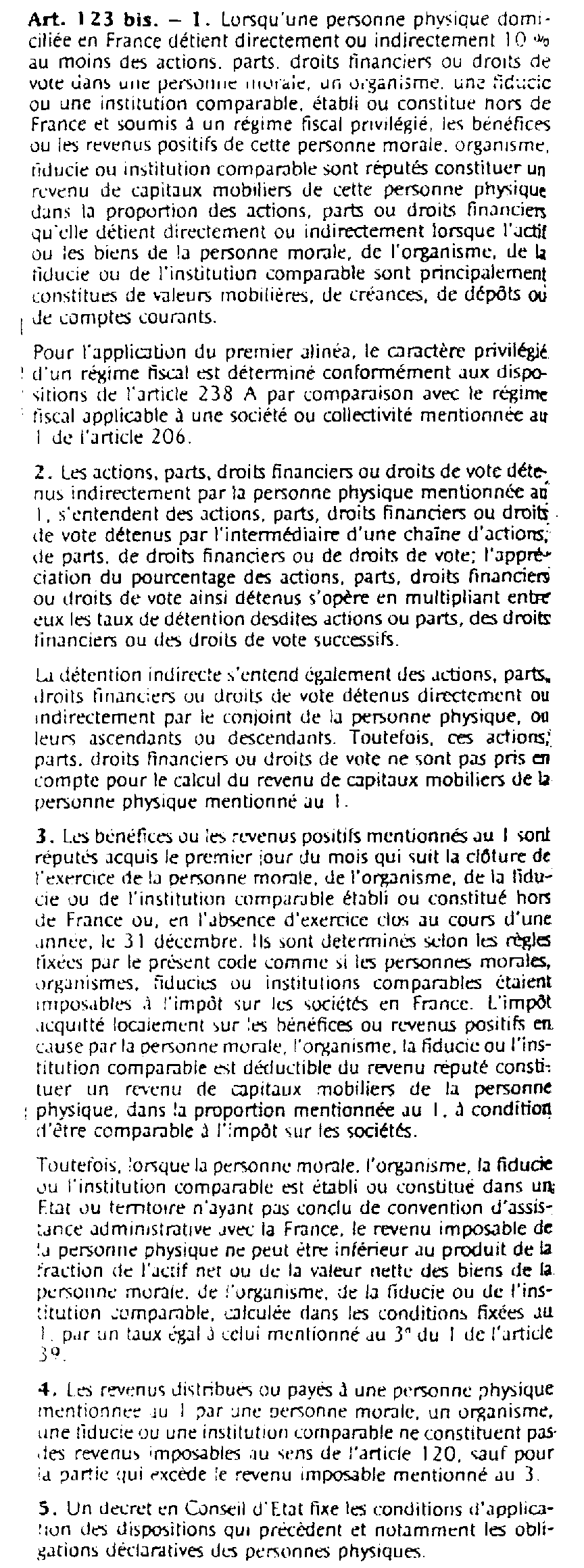

Article 123 bis du code général des impôts

ANNEXE II

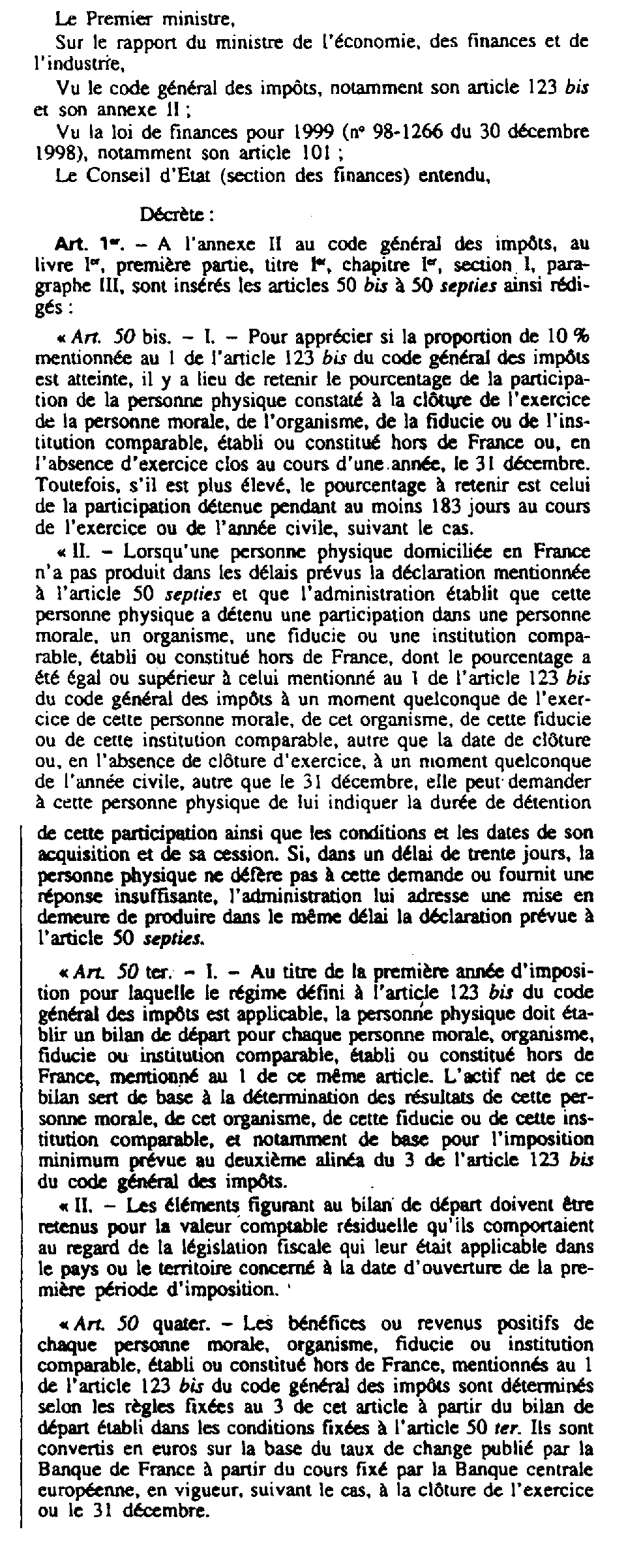

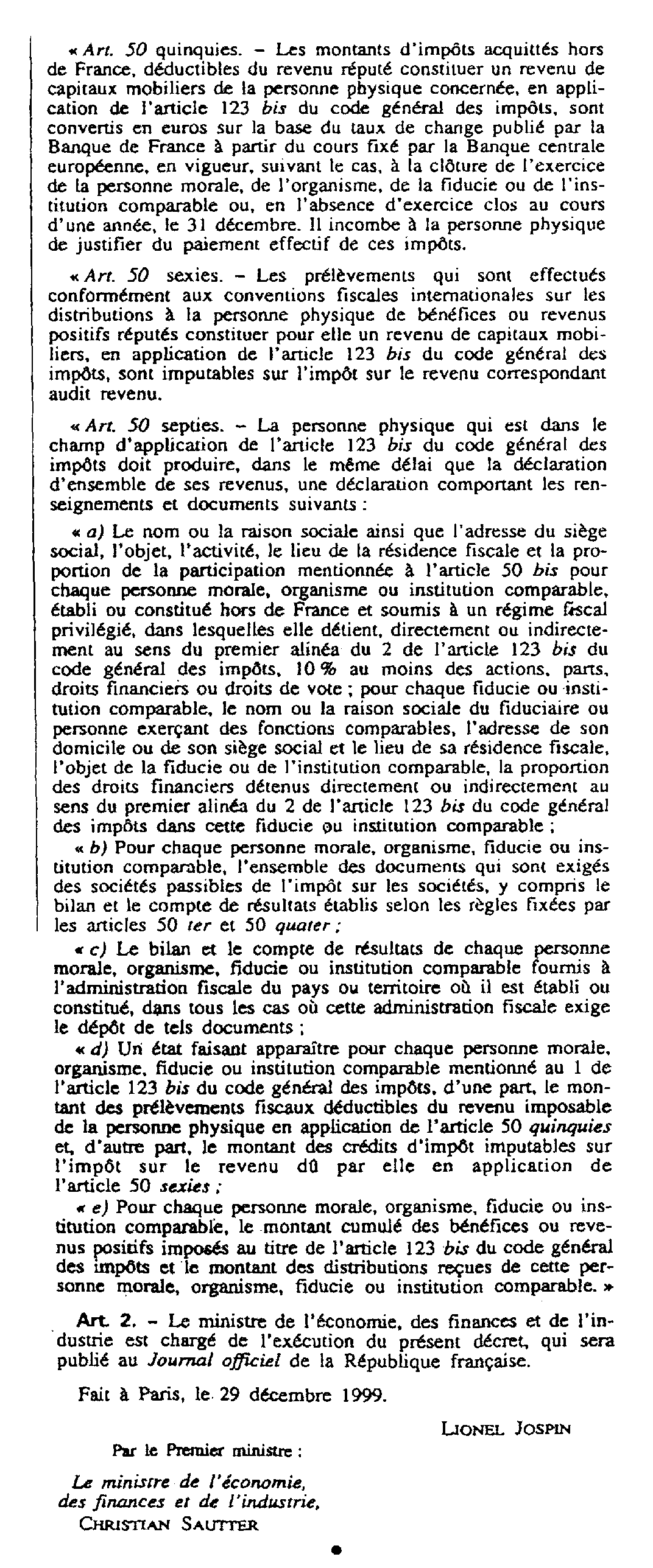

Décret n° 99-1156 du 29 décembre 1999 pris en application de l'article 123 bis du code général des impôts et relatif notamment aux obligations déclaratives des personnes physiques détentrices de participations dans des entités situées hors de France et soumises à un régime fiscal privilégié NOR : ECOF9900024D

ANNEXE III

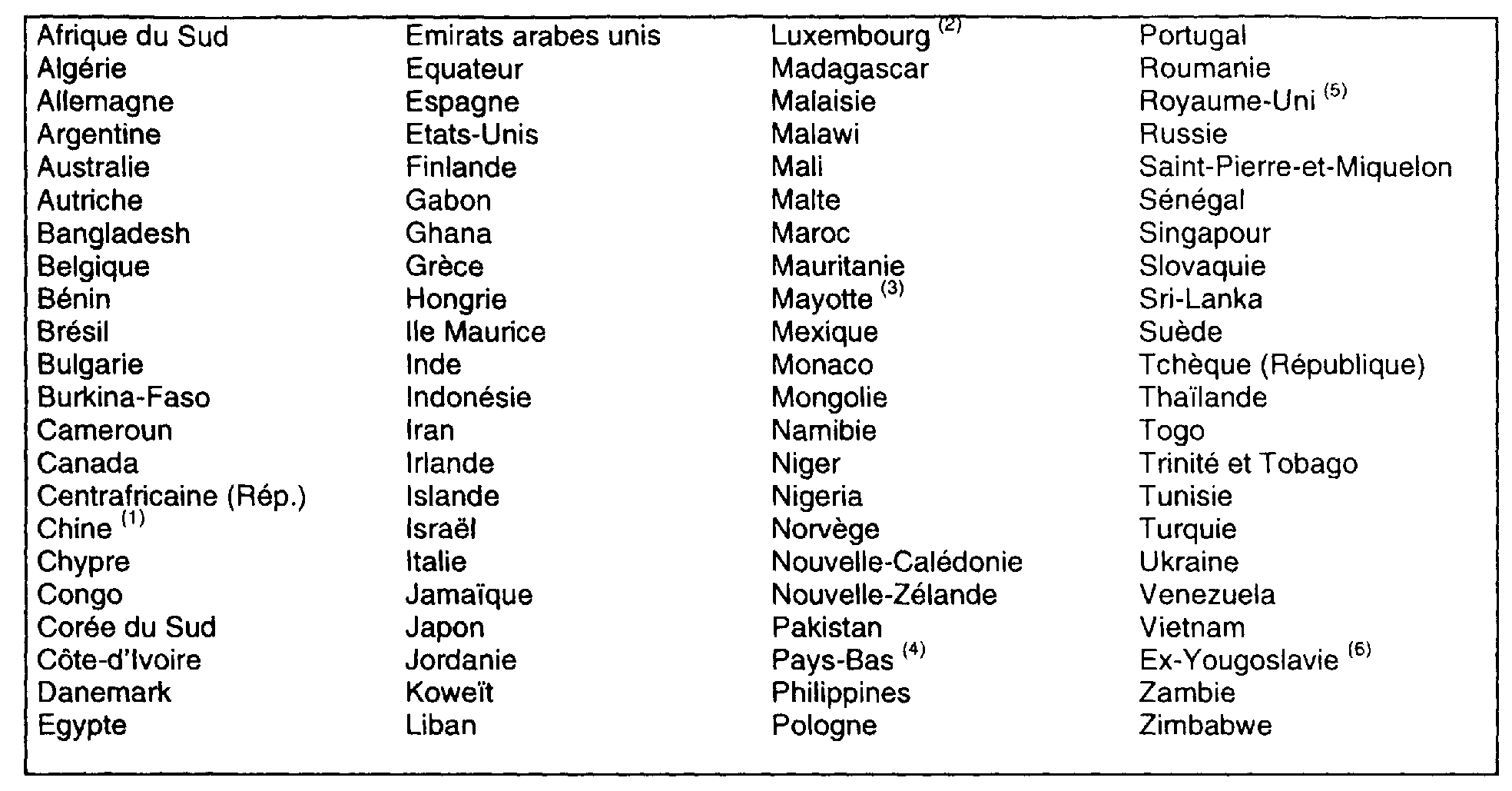

Liste des Etats ou territoires ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales (liste à jour au 15 février 2000)

1 Taux applicable en ce qui concerne la détermination des résultats des exercices ouverts à compter du 1 er janvier 1999 (loi de finances rectificative pour 1998, art. 17). Antérieurement, ce taux était calculé en fonction de la moyenne annuelle des taux de rendement brut à l'émission des obligations des sociétés privées. S'agissant des entités étrangères qui ne clôturent pas d'exercice, le taux défini à l'article 17 de la loi de finances rectificative pour 1998 doit être retenu pour la détermination des revenus de capitaux mobiliers imposables à compter de 1999.

2 Il est toutefois rappelé que tel n'est pas le cas en ce qui concerne le montant du revenu minimum imposable déterminé en application du 2 ème alinéa du 3 de l'article 123 bis (cf. n os 98 à 105 ci-avant).

3 Bien entendu l'excédent de prélèvement peut être imputé sur les distributions soumises aux dispositions de l'article 120 conformément aux dispositions de la convention fiscale pertinente conclue par la France.

4 La convention fiscale franco-chinoise du 30 mai 1984 ne couvre pas Hong-Kong et Macao.

5 Par échange de lettres du 8 septembre 1970, la France et le Luxembourg ont exclu les sociétés holding luxembourgeoises du champ d'application de la convention fiscale du 1 er avril 1958. La clause d'assistance administrative qui figure à l'article 22 de la convention est dès lors inopérante à l'égard de ces sociétés.

6 Ancienne convention fiscale avec les Comores.

7 La convention fiscale franco-néerlandaise du 16 mars 1973 ne couvre pas les Antilles néerlandaises.

8 La convention fiscale franco-britannique du 22 mars 1968 ne couvre pas Gibraltar, les îles anglo-normandes et l'île de Man.

9 En l'absence d'une dénonciation expresse émanant des Etats issus de l'ancienne République Socialiste Fédérative de Yougoslavie, le gouvernement français considère que la convention fiscale du 28 mars 1974 est toujours en vigueur dans ses relations avec ces différents Etats. Ce point a fait l'objet d'une confirmation officielle avec la Croatie, la Macédoine et la Slovénie.