B.O.I. N° 209 du 26 DECEMBRE 2005

B. PRODUITS DE PLACEMENTS ET GAINS EXONERES D'IMPOT SUR LE REVENU OU SOUMIS A DES REGLES PARTICULIERES D'IMPOSITION A LA CSG

I. Principe

21.Pour ces produits, seule la part des produits acquise ou constatée à compter du 1 er janvier 2005 est soumise au nouveau taux de CSG de 8,2 %.

S'agissant des comptes d'épargne logement (CEL), des plans d'épargne populaire assurance (PEP assurance) en euros et des contrats de capitalisation ou d'assurance-vie en euros, la CSG est due, selon le cas, lors de l'inscription en compte des intérêts ou lors de l'inscription des produits au contrat, au taux de 8,2 % pour les intérêts ou produits de l'année 2005, les intérêts ou produits de l'année 2004 étant imposés à la CSG au taux de 7,5 %.

Exemple :

Soit un contrat d'assurance-vie en euros souscrit en janvier 2004 sur lequel l'assuré a versé une prime unique d'un montant de 100 000 €.

Les produits de l'année (hors participation aux bénéfices) sont inscrits sur le contrat le 5 janvier de l'année suivante. Pour les années 2004 et 2005, ces produits s'élèvent respectivement à 3 400 € et 3 500 €.

La CSG est due lors de l'inscription en compte des produits, soit le 5 janvier de chaque année :

- au taux de 7,5 % pour les produits de l'année 2004, soit 255 € (3 400 € x 7,5 %) ;

- au taux de 8,2 % pour les produits de l'année 2005, soit 287 € (3 500 € x 8,2 %).

II. Assiette de la CSG et combinaison des trois taux d'imposition (3,4 %, 7,5 % et 8,2 %)

1. Cas général

22.Pour les produits de placements et les gains pour lesquels le fait générateur d'imposition à la CSG intervient à compter du 1 er janvier 2005, l'assiette globale imposable à la CSG, constituée de la part des revenus acquise ou constatée depuis le 1 er janvier 1997 (date d'entrée en vigueur de la CSG sur ces produits de placements), doit être ventilée en trois montants :

- le premier correspondant à la part des revenus acquise ou constatée du 1 er janvier au 31 décembre 1997, qui est soumis au taux de 3,4 % ;

- le deuxième correspondant à la part des revenus acquise ou constatée du 1 er janvier 1998 au 31 décembre 2004, qui est soumis au taux de 7,5 % ;

- le troisième correspondant à la part des revenus acquise ou constatée à compter du 1 er janvier 2005, qui est soumis au taux de 8,2 %.

2. Règles spécifiques d'imputation applicables à certains produits de placements (PEA, contrats de capitalisation et d'assurance-vie, plans d'épargne salariale...)

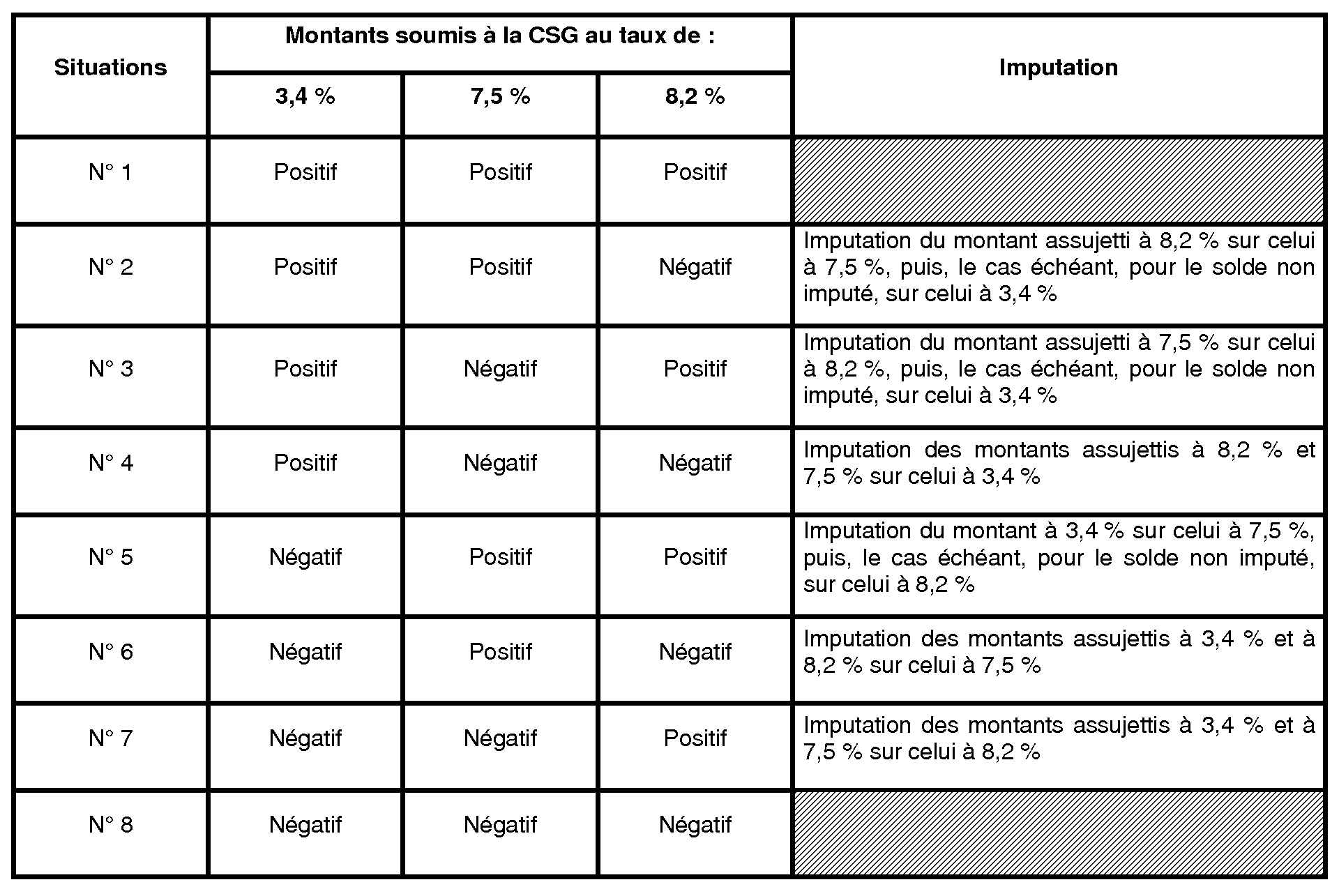

23.Afin de ne pas prélever la CSG sur des moins-values ou des pertes intercalaires, il sera admis d'appliquer, selon la situation rencontrée, les règles d'imputation prévues dans le tableau ci-après :

- aux trois montants soumis à la CSG à des taux différents calculés selon les modalités décrites au n° 22 pour les PEA et les contrats de capitalisation ou d'assurance-vie ;

- aux trois montants soumis à la CSG déterminés selon les mêmes règles de calcul que celles figurant dans la fiche 7 de l'instruction du 22 mai 1997 publiée au BOI 5 I-7-97 pour l'épargne salariale.

3. Modalités particulières de calcul de l'assiette imposable à la CSG en cas de retraits ou rachats partiels effectués sur les plans d'épargne en actions (PEA) et sur les contrats de capitalisation ou d'assurance-vie en unités de compte.

24.En cas de retrait ou de rachat partiel sur un PEA ou un contrat de capitalisation ou d'assurance-vie, seul le gain net ou le revenu attaché au retrait ou rachat partiel est soumis à la CSG. Ce gain net ou revenu est subdivisé en trois montants imposables à la CSG à des taux différents.

En pratique, il s'agit d'établir :

- d'une part, une assiette globale de CSG correspondant au retrait ou rachat partiel, qui est constituée de la part du gain net ou du revenu attaché au retrait ou rachat partiel acquise ou constatée à compter du 1 er janvier 1997 ;

- d'autre part, à partir de l'assiette globale de CSG ainsi déterminée, chacun des montants soumis respectivement aux taux de 3,4 %, de 7,5 % et de 8,2 % (cf. n° 22 ).

25.(1) L'assiette globale de la CSG est égale au gain net ou revenu attaché au retrait ou rachat partiel acquis à compter du 1 er janvier 1997. Soit :

Montant du retrait ou du rachat - [(valeur de référence au 1 er janvier 1997 + versements effectués ou primes versées depuis le 1 er janvier 1997 - part des versements ou des primes versées comprise dans des précédents retraits ou rachats) x (montant du retrait / valeur liquidative du plan ou valeur de rachat du contrat au jour du retrait ou rachat)]

La valeur de référence au 1 er janvier 1997 correspond :

- soit à la valeur liquidative du PEA ou à la valeur de rachat du contrat de capitalisation ou d'assurance-vie au 1 er janvier 1997 ;

- soit au montant cumulé des versements effectués sur le PEA ou des primes versées sur le contrat de capitalisation ou d'assurance-vie au 1 er janvier 1997, lorsque la valeur liquidative du plan ou la valeur de rachat du contrat au 1 er janvier 1997 est inférieure au montant des versements effectués sur le plan ou au montant des primes versées sur le contrat à cette même date.

(2) Le montant soumis au taux de 3,4 % est égal à :

Assiette globale de la CSG (cf. (1)) x [(valeur liquidative ou de rachat au 1 er janvier 1998 - total des bases d'imposition à la CSG à 3,4 % déterminées lors de précédents retraits ou rachats) - (valeur de référence au 1 er janvier 1997 + versements effectués ou primes versées en 1997 - cumul des rachats effectués en 1997 3 )] / [valeur liquidative ou de rachat au jour du retrait ou rachat - (valeur de référence au 1 er janvier 1997 + versements effectués ou primes versées depuis le 1 er janvier 1997 - part des versements ou des primes versées comprise dans des précédents retraits ou rachats)]

(3) Le montant soumis au taux de 7,5 % est égal à :

Assiette globale de la CSG (cf. (1)) x [(valeur liquidative ou de rachat au 1 er janvier 2005 - total des bases d'imposition à la CSG à 7,5 % déterminées lors de précédents retraits ou rachats) - (valeur liquidative ou de rachat au 1 er janvier 1998 + versements effectués ou primes versées entre le 1 er janvier 1998 et le 31 décembre 2004 - cumul des retraits ou rachats effectués entre le 1 er janvier 1998 et le 31 décembre 2004)] / [valeur liquidative ou de rachat au jour du retrait ou rachat - (valeur de référence au 1 er janvier 1997 + versements effectués ou primes versées depuis le 1 er janvier 1997 - part des versements ou des primes versées comprise dans des précédents retraits ou rachats)]

(4) Le montant soumis au taux de 8,2 % est égal à :

Assiette globale de la CSG (cf. (1)) x [(valeur liquidative ou de rachat au jour du retrait ou rachat - total des bases d'imposition à la CSG à 8,2 % déterminées lors de précédents retraits ou rachats) - (valeur liquidative au 1 er janvier 2005 + versements effectués ou primes versées depuis le 1 er janvier 2005 - cumul des retraits ou rachats effectués depuis le 1 er janvier 2005)] / [valeur liquidative ou de rachat au jour du retrait ou rachat - (valeur de référence au 1 er janvier 1997 + versements effectués ou primes versées depuis le 1 er janvier 1997 - part des versements ou des primes versées comprise dans des précédents retraits ou rachats)]

26.Il convient d'appliquer, le cas échéant, les règles d'imputation décrites au n° 23 pour déterminer les bases imposables à la CSG.

27. Remarques :

1) Les règles de calcul de l'assiette imposable à la CSG décrites ci-dessus (n° 24 à 26 ) s'appliquent également lors de la clôture du plan ou lors du dénouement du contrat (retrait ou rachat total).

2) Pour les contrats d'assurance-vie et de capitalisation et les plans d'épargne populaire assurance (PEP assurance), seuls les produits exonérés d'impôt sur le revenu des contrats et des PEP assurance en unités de compte (ou multisupports) sont concernés par ces règles de calcul.

Lorsque le contrat en unités de compte (ou multisupports) comporte un compartiment exonéré et un compartiment taxable à l'impôt sur le revenu (cf. instruction du 22 juin 1998 publiée au B.O.I. 5 I-6-98 n° 6 ), l'assiette et le taux de la CSG applicables aux produits de chacun de ses compartiments sont déterminés comme suit :

- pour le compartiment taxable à l'impôt sur le revenu ou au prélèvement forfaitaire libératoire, l'assiette imposable à la CSG est déterminée selon les règles définies, selon le cas, aux n° 17 et 18 (CSG sur les revenus du patrimoine) et au n° 20 (CSG sur les produits de placements soumis au prélèvement forfaitaire libératoire). Le taux de CSG applicable est celui en vigueur au moment du fait générateur, soit 8,2 % à compter du 1 er janvier 2005 ;

- pour le compartiment exonéré d'impôt sur le revenu, l'assiette et le taux de CSG sont déterminés selon les règles décrites aux n° 21 à 26 .

En outre, les règles d'imputation prévues au n° 23 s'appliquent uniquement aux montants de CSG calculés pour le compartiment exonéré, aucune compensation ne pouvant être opérée entre l'assiette de la CSG relative au compartiment taxable et celle relative au compartiment exonéré.

28. Exemples d'application : cf. annexe 2.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•