B.O.I. N° 167 du 16 OCTOBRE 2006

Annexe 4

Arrêté du 14 avril 2006 pris pour l'application des articles 125 A et 125 D du code général des impôts, relatif au recouvrement du prélèvement forfaitaire libératoire et modifiant l'annexe IV à ce code

NOR : BUDF0600007A

Le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement,

Vu le code général des impôts, et notamment ses articles 125 A et 125 D, l'annexe III à ce code, notamment les articles 41 sexdecies K et 381 S, et l'annexe IV à ce mode, notamment les articles 188-0 I et 188 I ;

Vu la loi de finances rectificative pour 2004 (loi n° 2004-1485 du 30 décembre pour 2004), et notamment son article 40, Arrête :

Art. 1 er . - L'annexe IV au code général des impôt est ainsi modifiée :

I. - L'article 188-0 I est ainsi modifié :

1° Les dispositions de cet article sont regroupées dans un I et complétées par les mots : « , lorsqu'il est dû à raison de revenus, produits et gains mentionnées aux articles 125-0 A et 125 A du code précité. ».

2° Il est complété par un II ainsi rédigé :

« II. - Le prélèvement mentionné au I dû à raison des revenus, produits et gains visés aux I et II de l'article 125 D du code général des impôts est versé :

1° A la recette des impôts des non-résidents de la direction des résidents à l'étranger et des services généraux, lorsqu'il est acquitté par la personne qui assure le paiement desdits revenus, produits et gains et qu'elle est mandatée à cet effet par le contribuable ;

2° Au service des impôts du domicile du contribuable, lorsque ce dernier effectue lui-même le paiement dudit prélèvement. »

II. - L'article 188 I est complété par un alinéa ainsi rédigé :

« Ces dispositions ne sont pas applicables au prélèvement dû à raison des revenus, produits et gains mentionnés à l'article 125 D du code général des impôts. »

Art. 2. - Le directeur général des impôts est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 14 avril 2006.

Le ministre délégué au budget et à la réforme budgétaire, porte-parole du Gouvernement,

JEAN-FRANÇOIS COPÉ

Annexe 5

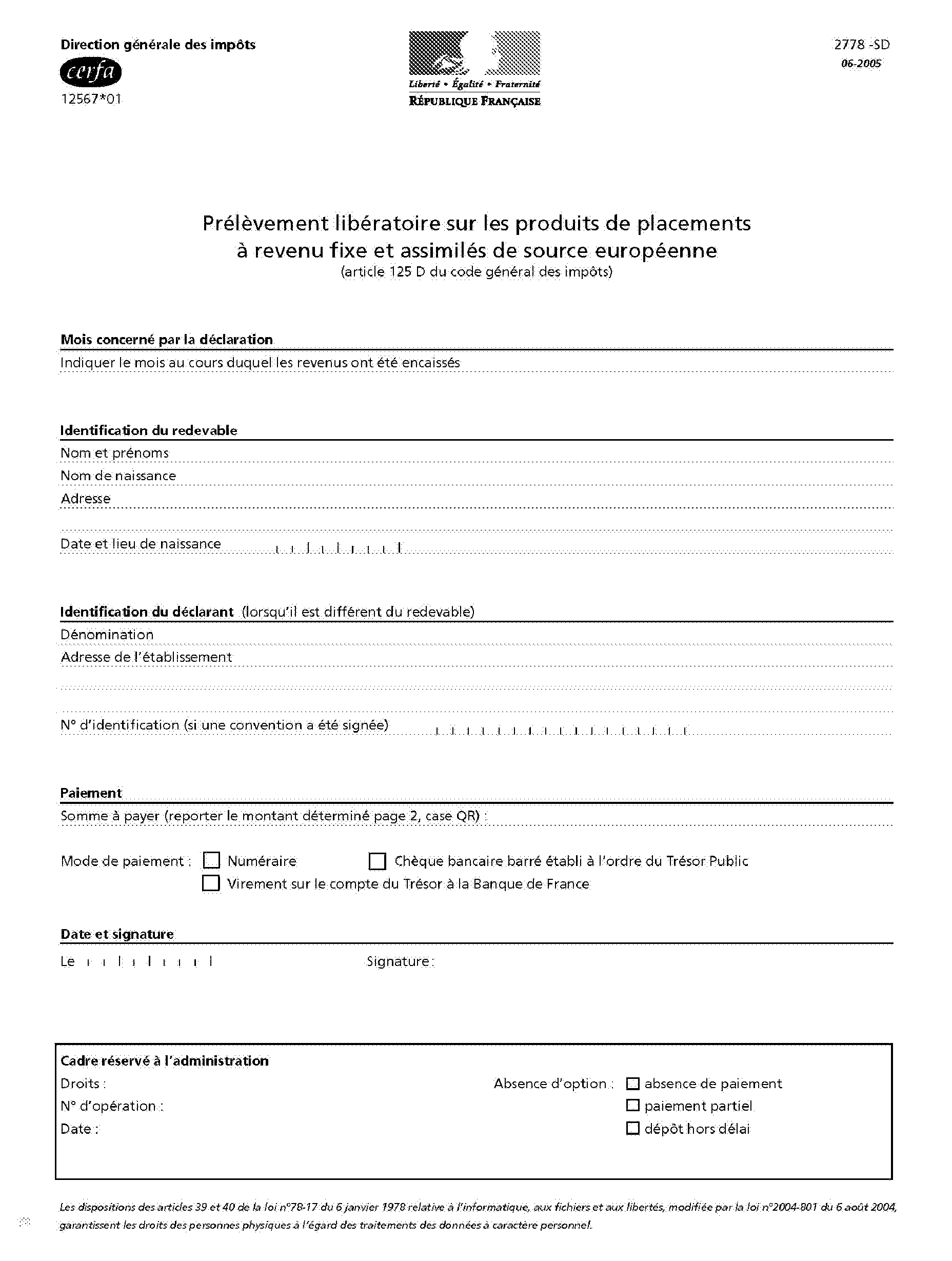

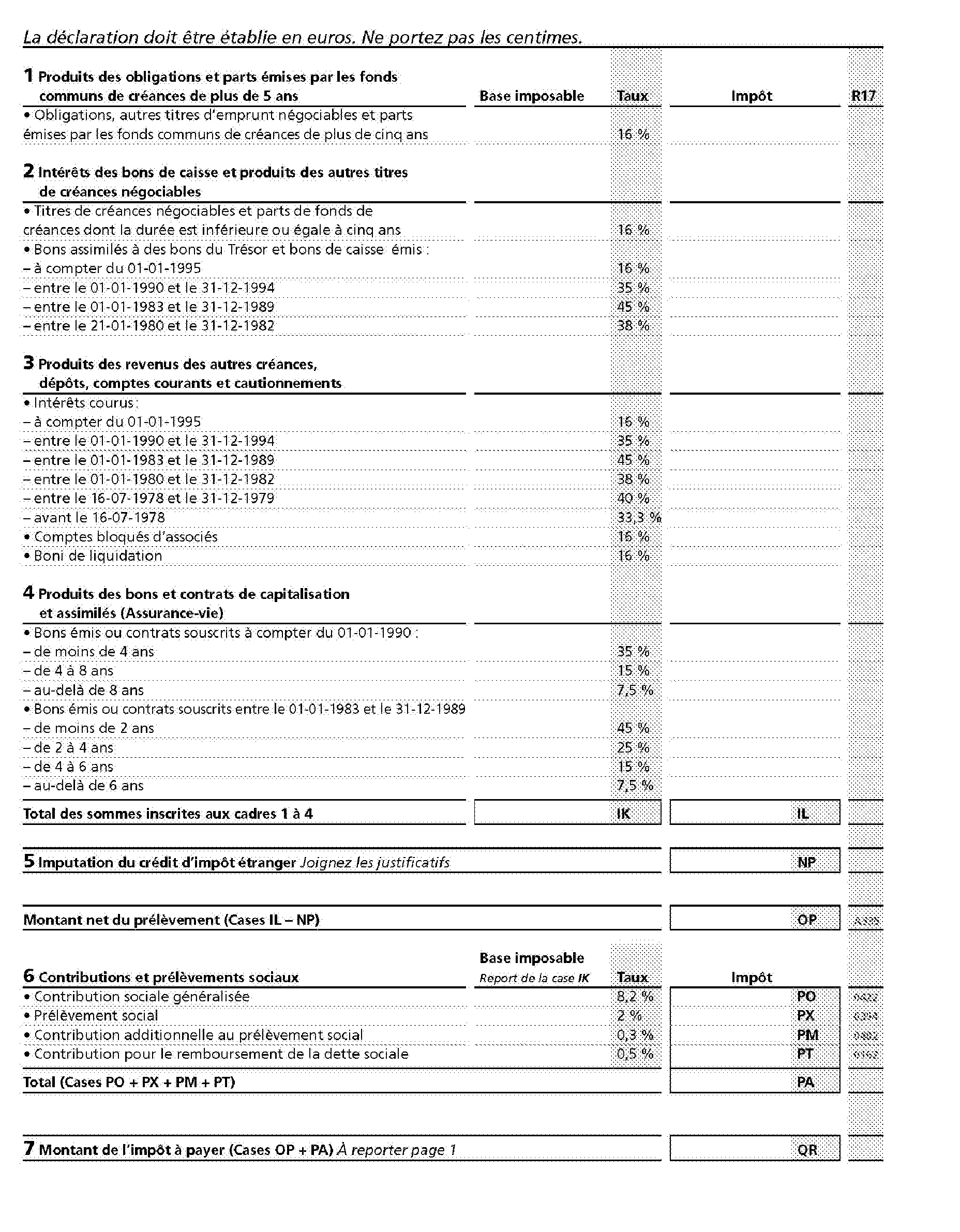

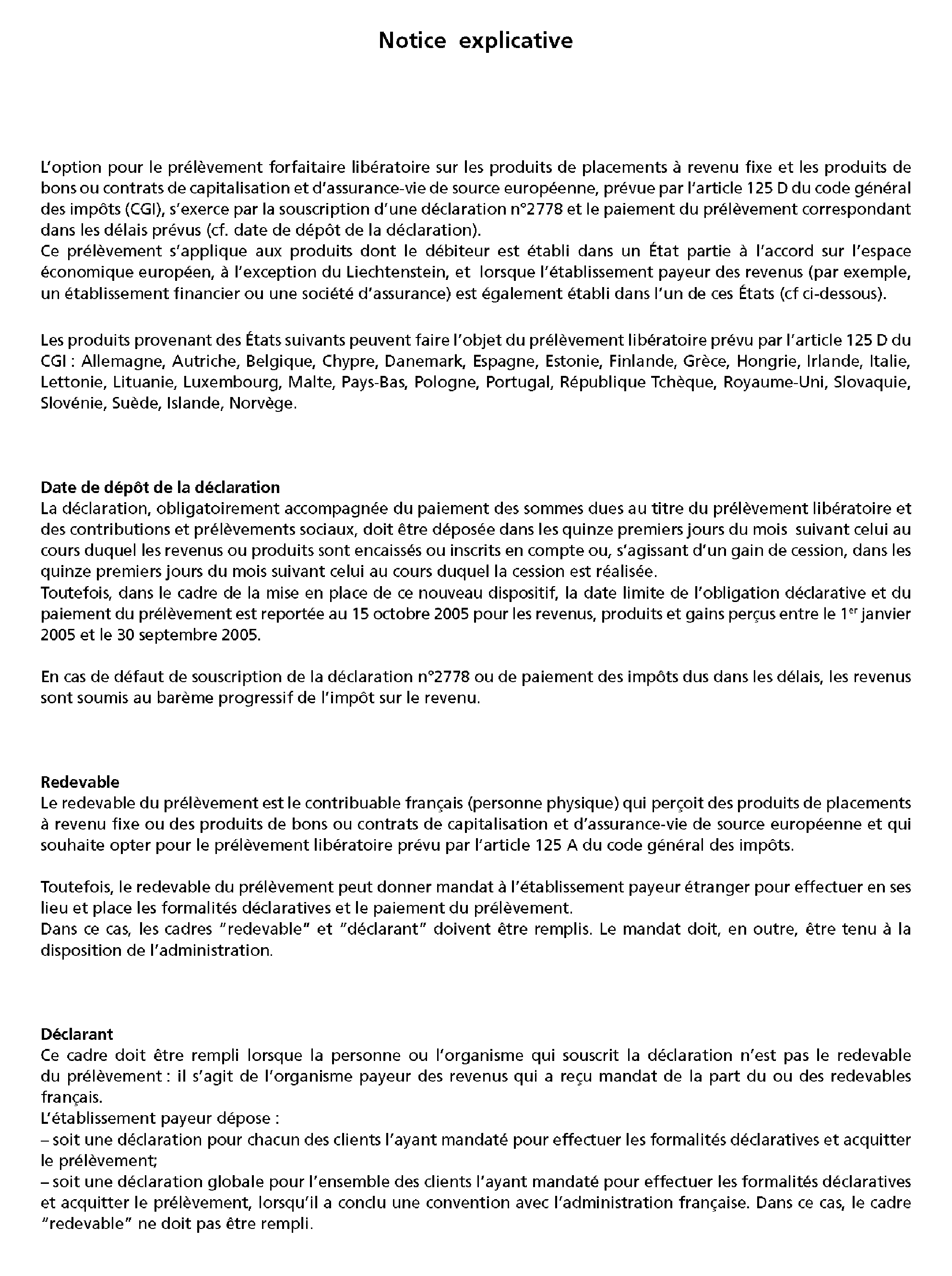

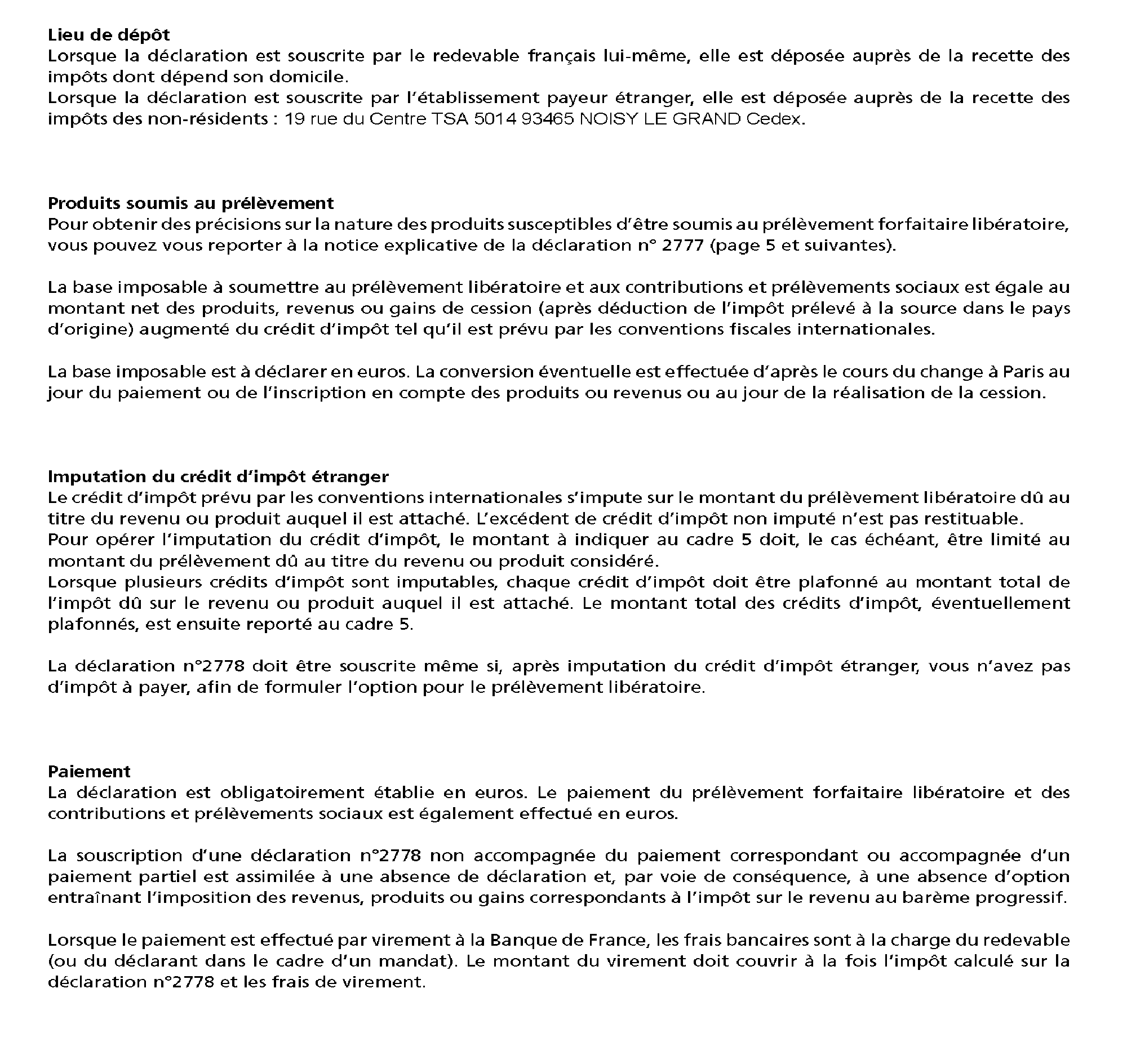

Déclaration n° 2778 (Prélèvement libératoire sur les produits de placements à revenu fixe et assimilés de source européenne)

Annexe 6

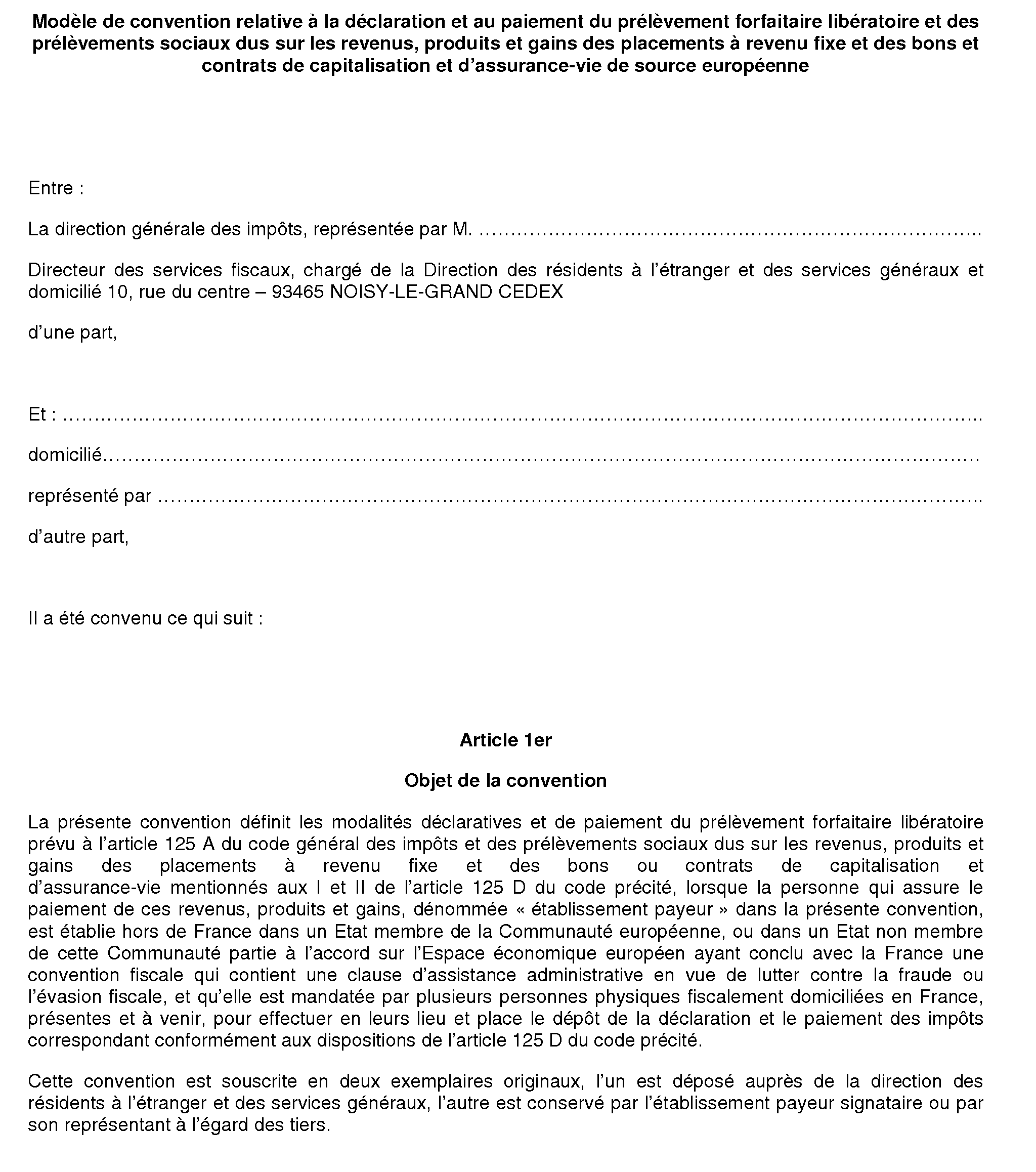

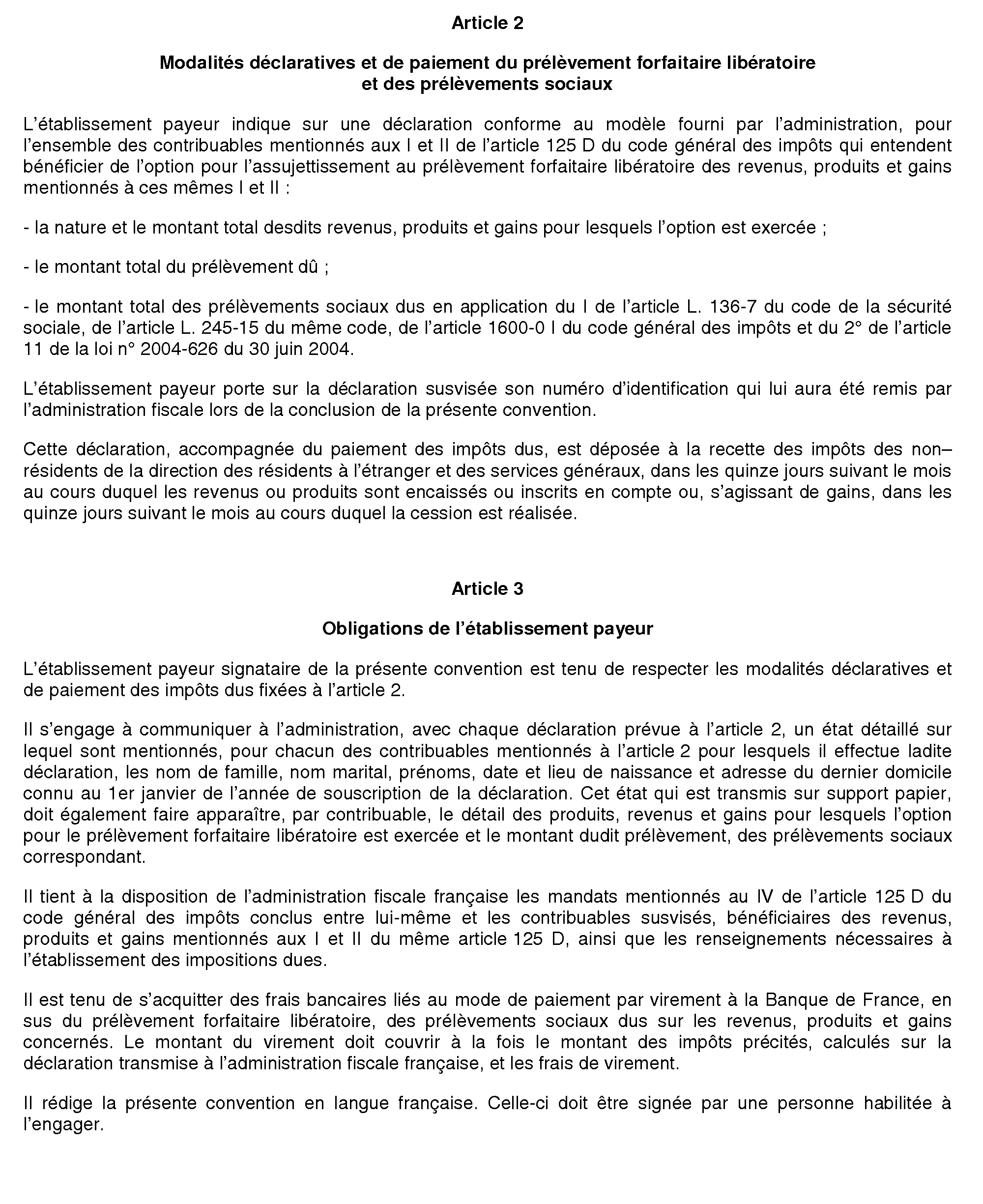

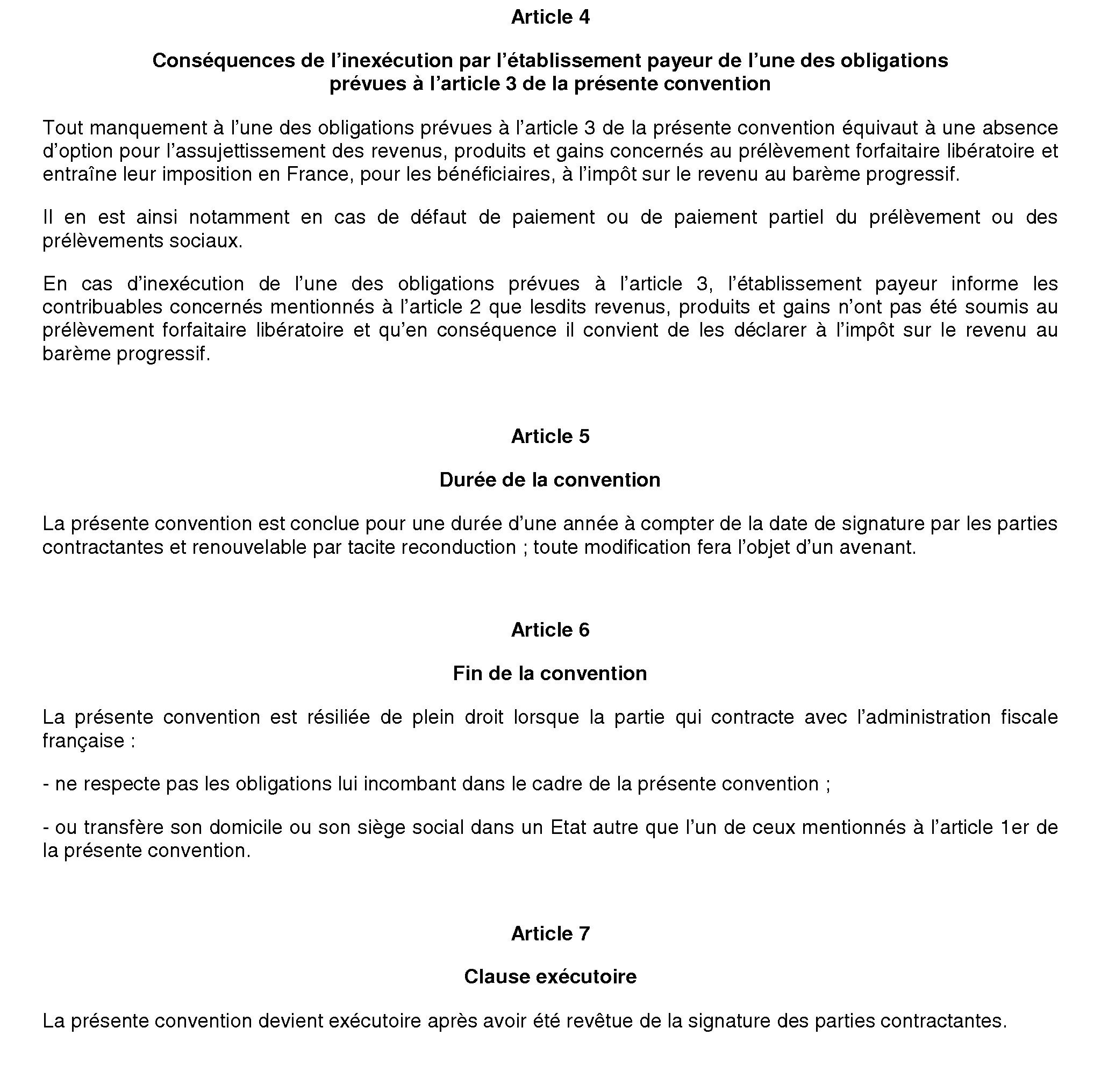

Modèle de convention relative à la déclaration et au paiement du prélèvement forfaitaire libératoire et des prélèvements sociaux dus sur les revenus, produits et gains des placements à revenu fixe et des bons et contrats de capitalisation et d'assurance-vie de source européenne

1 Allemagne, Autriche, Belgique, Chypre, Danemark, Espagne, Estonie, Finlande, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, République Tchèque, Royaume-Uni, Slovaquie, Slovénie et Suède.

2 Entité qui se caractérise, en principe, par l'existence d'un organisme professionnel dont l'installation présente un certain caractère de permanence et qui possède une autonomie propre.

3 A l'exception toutefois des certificats qui présentent des caractéristiques identiques à celles des bons d'options (par exemple, les certificats dits « turbo »), lesquels sont imposables dans les conditions prévues à l'article 150 decies du CGI.

4 La contribution sociale généralisée (CSG) au taux de 8,2 %, la contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5 %, le prélèvement social de 2 % et la contribution additionnelle à ce prélèvement au taux de 0,3 % (Nota : ces taux sont ceux en vigueur à la date de publication de la présente instruction).

5 Sont considérés comme des contrats d'assurance-vie, les contrats dont les effets dépendent de la durée de la vie humaine.

6 Pour la part des produits acquis à compter du 1 er janvier 1998 sur des bons ou contrats de capitalisation et d'assurance-vie de plus de huit ans (six ans pour les bons ou contrats souscrits entre le 1 er janvier 1983 et le 31 décembre 1989) et afférents à des versements effectués à compter du 26 septembre 1997.

7 Taux en vigueur à la date de publication de la présente instruction.

8 Pour plus de précisions, il convient de se reporter aux instructions administratives publiées au BOI 5 I-2-97 (fiche 1) pour la CRDS, aux BOI 5 I-7-97 (fiche 1) et 5 I-5-05 pour la CSG, au BOI 5 I-9-98 pour le prélèvement social de 2 % et au BOI 5 I-2-04 pour la contribution additionnelle de 0,3 %.

9 Il s'agit des certificats qui sont fiscalement assimilées à des obligations (cf. 3 ème tiret du n° 13).