B.O.I. N° 136 du 5 AOÛT 2005

CHAPITRE 2 :

MODALITES DE DEDUCTION

Section 1 :

Cotisations dues au titre d'un régime d'assurance vieillesse obligatoire

22.Les cotisations versées au titre des régimes d'assurance vieillesse obligatoires de base et complémentaire (Cf. n os 9. à 11 . ) sont déductibles sans limitation pour la détermination du bénéfice imposable.

23.Les dispositions du premier alinéa du II de l'article 154 bis qui prévoit que la part des cotisations d'assurance vieillesse aux régimes obligatoires de base et complémentaire excédant la cotisation minimale obligatoire est soumise à plafonnement ne concernent pas les industriels, commerçants et artisans, pour qui les cotisations aux régimes obligatoires ne sont pas modulables.

24.A compter du 1 er janvier 2004, l'article L. 634-2-2 du code de la sécurité sociale permet aux professions artisanales, industrielles et commerciales, de racheter des cotisations de retraite au titre de certaines périodes d'études supérieures ou d'années insuffisamment cotisées, dans la limite de douze trimestres d'assurance.

Ces cotisations complémentaires sont déductibles en intégralité pour la détermination du bénéfice imposable et ce, quel que soit le régime de sécurité sociale compétent pour recevoir la demande de rachat en application de l'article D 351-4 du code de la sécurité sociale.

En cas d'échelonnement du paiement des cotisations rachetées dans les conditions définies à l'article D 351-11 du code de la sécurité sociale, la déduction de ces cotisations, ainsi que de la majoration financière prévue à l'article D 351-12 du même code correspondant au taux d'évolution prévisionnelle des prix à la consommation hors tabac, doit être rattachée au titre de l'exercice de paiement de chacune des échéances, dès lors que ces cotisations complémentaires ne sont acquises par la caisse compétente qu'à la date de leur versement conformément à l'article D 351-14 du code précité.

25.Les artisans, commerçants et industriels ont la faculté, en application des articles L. 634-2-1 et L. 635-2 du code de la sécurité sociale, de verser des cotisations complémentaires, lorsqu'il a été retenu conformément à l'article L. 351-2 du même code un nombre de trimestres d'assurance inférieur à quatre par année civile d'exercice. Il sera admis que ces rachats de cotisations d'assurance vieillesse tant dans les régimes obligatoires de base que complémentaire sont ou seront déductibles sans limitation sous réserve que ces versements soient effectués avant la date de cessation d'activité.

De la même manière, les cotisations complémentaires restant à verser, lorsque le travailleur non salarié non agricole a usé de la faculté temporaire ouverte par l'article 20 de la loi de financement de la sécurité sociale pour 2000 (loi n° 99-1140 du 29 décembre 1999) de rachat de cotisations pour des périodes d'activité antérieures à 1973, peuvent être admises en déduction sans limitation si leur paiement intervient avant la date de cessation d'activité.

Section 2 :

Cotisations dues au titre d'un contrat d'assurance groupe

26.Le II de l'article 154 bis nouveau prévoit que les cotisations dues au titre d'un contrat d'assurance de groupe (cf. n° 12 . ) sont déductibles dans la limite d'un plafond calculé en fonction du bénéfice imposable ou d'un plancher déterminé à partir du plafond annuel de la sécurité sociale mentionné à l'article L. 241-3 du code de la sécurité sociale.

Les limites de déduction des cotisations au titre de chacun des trois risques (assurance vieillesse, prévoyance complémentaire et perte d'emploi subie) que peuvent couvrir les contrats d'assurance groupe sont désormais autonomes les unes par rapport aux autres. Ainsi, un plafond et un plancher de déduction sont fixés pour chacun de ces trois risques.

Sous-section 1 :

Modalités générales de cal cul des nouvelles limites

A. BASE DE CALCUL DES NOUVELLES LIMITES

27.Les nouveaux plafonds de déduction sont appréciés en fonction du bénéfice imposable avant déduction des cotisations et des primes facultatives conformément à l'article 41 DN bis de l'annexe III (Cf. annexe 3 : article 1 er du décret n° 2004-1546 en date du 30 décembre 2004). Le bénéfice imposable servant de calcul à ces plafonds s'entend du résultat avant, le cas échéant, prise en compte des abattements prévus aux articles 44 sexies à 44 decies 3 . Pour la détermination de ce bénéfice, les plus et moins-values à long terme professionnelles ne doivent pas être prises en compte.

Le bénéfice imposable ainsi déterminé ne doit pas être minoré des déficits antérieurs reportables, en application du I de l'article 156, sur le revenu global ou sur les revenus de même catégorie pour la détermination de l'impôt sur le revenu.

Ce bénéfice imposable de référence est celui de l'exercice auquel les cotisations d'assurance groupe sont rattachées. A cet égard, il est rappelé que ces cotisations même impayées sont déductibles à l'exception de celles couvrant un risque relevant de l'assurance-vie, et notamment le versement d'un complément de retraite 4 , au titre de l'exercice au cours duquel elles sont dues (Cf. documentation administrative 4 F 2232 n os45 à 49 ).

Toutefois, ce bénéfice imposable de référence est limité, suivant la nature du risque assuré (Cf sous-section 2 ci-après), en fonction du plafond de sécurité sociale mentionné à l'article L. 241-3 du code de la sécurité sociale en vigueur l'année au cours de laquelle l'exercice comptable est clos.

28.Lorsque le résultat de l'entreprise avant déduction des cotisations facultatives est déficitaire, les cotisations facultatives sont déductibles dans la limite d'un plancher de déduction calculé à partir du plafond annuel de la sécurité sociale. Plus généralement, ce plancher de déduction doit être appliqué lorsque son montant est supérieur au plafond de déduction ci-dessus.

Lorsque l'exercice comptable de l'entreprise ne coïncide pas avec l'année civile, le plancher de déduction à retenir est celui de l'année au cours de laquelle l'exercice comptable est clos. Autrement dit, il doit être déterminé à partir du plafond de sécurité sociale mentionné à l'article L. 241-3 du code de la sécurité sociale de l'année au cours de laquelle l'exercice est clos. A titre d'information, le plafond de la sécurité sociale, qui entre en vigueur le 1 er janvier de chaque année, s'établit à 30 192 euros au titre de l'année 2005.

B. CAS PARTICULIER DES CONJOINTS ET ASSOCIES DE SOCIETES DE PERSONNES

29.Pour les associés qui exercent leur activité professionnelle dans le cadre d'une société de personnes ou d'une société de fait, les cotisations déductibles versées par chacun des associés sont appréciées distinctement pour l'application des plafonds ou planchers de déduction.

Il est de même en cas de co-exploitation, notamment lorsque les deux conjoints ont la qualité de chef d'entreprise et cotisent à ce titre personnellement au régime d'assurance vieillesse.

Autrement dit, chaque associé ou co-exploitant adhérant à un contrat d'assurance groupe se verra appliquer un plafond de déduction calculé en fonction de la part de bénéfice imposable correspondant à ses droits ou un plancher de déduction propre.

30.En revanche, lorsque le conjoint n'a pas la qualité de co-exploitant, le bénéfice imposable sur lequel les cotisations facultatives versées par le conjoint sont susceptibles de s'imputer étant unique, le montant de ces cotisations déductibles doit être déterminé en appliquant un plafond ou plancher de déduction unique à la somme des cotisations versées dans le cadre de contrats d'assurance groupe par l'exploitant et son conjoint.

Sous-section 2 :

Limites applicables à chaque nature de risque couvert

A. COTISATIONS FACULTATIVES D'ASSURANCE VIEILLESSE

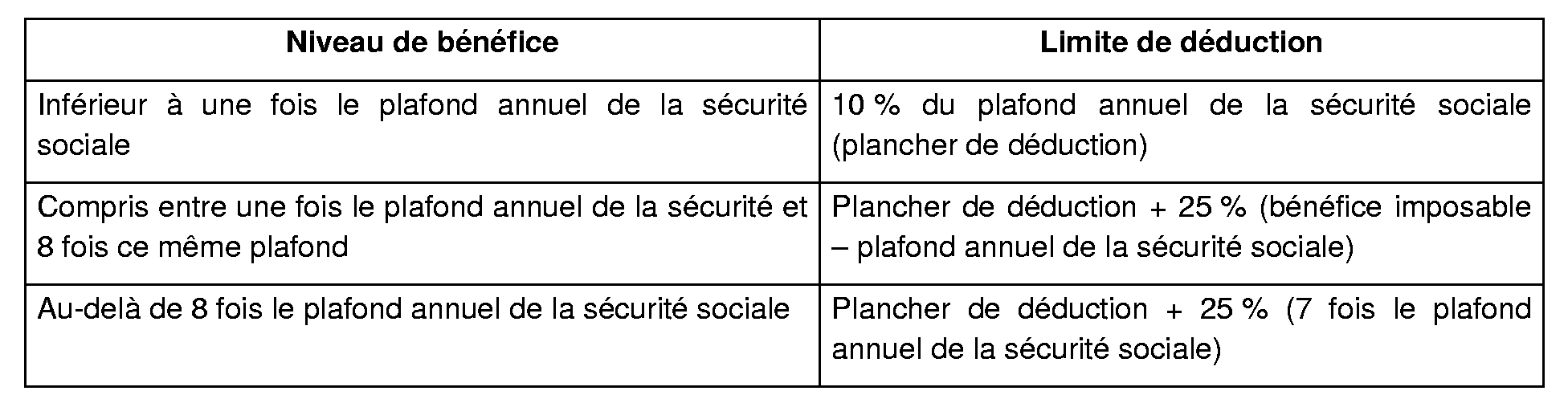

31.Conformément au a du 1° du II de l'article 154 bis, le plafond de déduction au titre des cotisations facultatives d'assurance vieillesse est égal à 10 % de la fraction du bénéfice imposable, tel que défini au n° 27 . , retenu dans la limite de huit fois le plafond annuel de la sécurité sociale, auxquels s'ajoutent 15 % supplémentaires sur la fraction de ce bénéfice compris entre une fois et huit fois le montant annuel.

Toutefois, ce plafond de déduction ne peut être inférieur à un montant égal à 10 % du plafond annuel de la sécurité sociale.

Autrement dit, les cotisations facultatives d'assurance vieillesse doivent être limitées suivant le niveau de bénéfice aux montants ci-après :

Le bénéfice imposable mentionné dans le tableau ci-avant est celui défini au n° 27 .

32.En cas d'exercice inférieur à douze mois ou de cessation en cours d'année, le plafond annuel de la sécurité sociale doit être réduit prorata temporis pour la détermination de la limite de déduction telle que définie dans le tableau ci-avant.

33.Il est rappelé que pour l'appréciation de cette limite de déduction, il convient d'ajouter aux cotisations versées au titre de l'année les rachats de cotisations (Cf. documentation de base 4 F 2231 n os72 à 77 en date du 7 juillet 1998).

34. Exemples :

Exemple n° 1 :

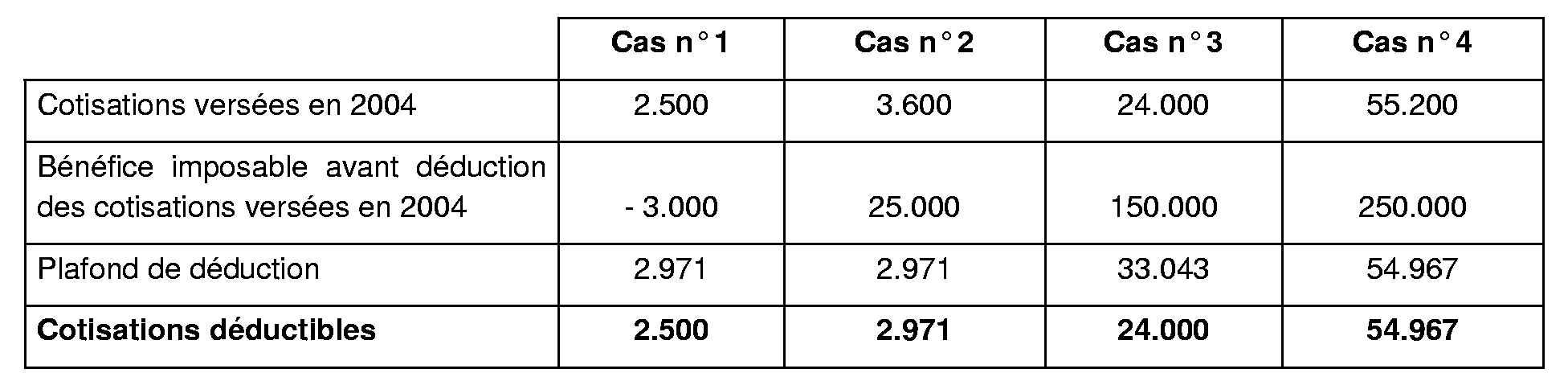

Soit un exploitant individuel clôturant son exercice social à l'année civile et ayant souscrit un contrat d'assurance groupe au titre de l'assurance vieillesse.

Plafond annuel de la sécurité sociale en 2004 = 29.712 euros.

8 fois le plafond annuel de la sécurité sociale en 2004 = 237.696 euros

Cas n os 1 et 2 : le bénéfice imposable de l'entreprise individuelle étant inférieur au plafond annuel de la sécurité sociale en 2004, les cotisations sont déductibles à hauteur du plancher de déduction, soit 2.971 € en 2004 (29.712 X 10 %).

Cas n° 3 : le bénéfice étant compris entre une fois et 8 fois le plafond annuel de la sécurité sociale, les cotisations sont déductibles à hauteur de 33.043 [29.712 X 10 % + 25 % (150.000 - 29.712)].

Cas n° 4 : le bénéfice imposable étant supérieur à 8 fois le plafond annuel de la sécurité sociale, le plafond maximum de déduction, soit 54.967 euros en 2004 [29.712 X 10% + 25 % (7 X 29.712)], est opérant.

Exemple n° 2 :

Hypothèses :

Dans le cadre d'un contrat Madelin, un exploitant individuel verse 1.000 euros par mois au titre de cotisations d'assurance vieillesse. Au 31 juillet 2004, il a clôturé un exercice de 7 mois ouvert le 1erjanvier 2004. Le bénéfice imposable avant déduction de ces cotisations est au titre de cet exercice de 35.000 euros.

Solution :

Cotisations versées au titre de l'exercice clos le 31 juillet 2004 = 7.000 euros (7 X 1.000 ).

Pour le calcul de la limite de déduction, le plafond annuel de la sécurité sociale doit être ajusté prorata temporis, soit un montant de 17.332 euros (29.712 X 7/12) (cf. n° 32 . ).

Le bénéfice de l'exercice étant supérieur au plafond annuel de la sécurité sociale ajusté prorata temporis, tout en étant inférieur à 8 fois ce même plafond (138.656 euros : 17.332 X 8), les cotisations versées seront déductibles dans la limite de 6.150 euros [17.332 X 10 % + 25 % (35.000 - 17.332)].

Cas particulier : entreprises ayant conclu un plan d'épargne pour la retraite collectif

35.Il est rappelé que, dans les entreprises dont l'effectif ne dépasse pas cent salariés, les chefs d'entreprise peuvent participer aux plans d'épargne pour la retraite collectifs (PERCO) définis à l'article L. 443-1-2 du code du travail mis en place au sein de ces entreprises. L'abondement versé par l'entreprise au chef d'entreprise dans le cadre d'un ou plusieurs PERCO, qui est limité en application de l'article L. 443-7 du code précité à 4.600 € par année civile et par bénéficiaire, sans pouvoir excéder le triple de la contribution du bénéficiaire, est exonéré de l'impôt sur le revenu en application du 18° de l'article 81.

Cet abondement exonéré de l'impôt sur le revenu vient en diminution de la limite de déduction telle que définie au n° 31 .

B. COTISATIONS FACULTATIVES DE PREVOYANCE COMPLEMENTAIRE

36.Conformément au 2° du II de l'article 154 bis, les cotisations d'assurance groupe au titre de la prévoyance complémentaire sont déductibles dans la limite d'une somme égale à 3,75 % du bénéfice imposable, tel que défini au n° 27 . , et de 7 % du plafond annuel de la sécurité sociale. Ce plafond de déduction ne peut, toutefois, excéder 3 % de huit fois le plafond annuel de la sécurité sociale ajusté prorata temporis, lorsque l'exercice a une durée inférieure à douze mois ou en cas de cessation d'activité.

Cette limite de déduction ne peut donc être inférieure à un plancher correspondant à 7 % du plafond annuel de la sécurité sociale mentionné à l'article L. 241-3 du code de la sécurité sociale. Ce plancher de déduction doit également être ajusté prorata temporis en cas d'exercice de moins de douze mois ou de cessation d'activité.

37. Exemples :

Soit un exploitant individuel clôturant son exercice social à l'année civile et ayant souscrit un contrat d'assurance groupe au titre de la prévoyance complémentaire.

Plafond annuel de la sécurité sociale en 2004 = 29.712 euros.

8 fois le plafond annuel de la sécurité sociale en 2004 = 237.696 euros.

7% du plafond de la sécurité sociale = 2.080 euros.

Cas n° 1 : le bénéfice imposable en 2004 étant déficitaire, le plancher de déduction au titre de 2004, soit 2.080 euros (7 % X 29.712), s'applique. Les cotisations versées en 2004 sont donc intégralement déductibles.

Cas n° 2 : Les cotisations versées sont déductibles dans la limite de la somme égale 3,75 % du bénéfice imposable et 7 % du plafond annuel de la sécurité sociale, soit 4.180 euros [(56.000 X 3,75 %) +2.080].

Cas n° 3 : La somme égale à 3,75 % du bénéfice imposable et 7 % du plafond annuel de la sécurité sociale (10.330 euros) étant supérieure au plafond maximun de 3 % de huit fois le plafond annuel moyen de la sécurité sociale, soit 7.131 euros (3 % X 8 X 29.712), ce dernier s'applique.