SOUS-SECTION 2 MODALITÉS DE DÉDUCTION

4. Régime applicable au conjoint collaborateur.

25Conformément aux dispositions de l'article 26 de la loi n° 95-1347 du 30 décembre 1995, modifiant l'article 154 bis du CGI à compter du 1er janvier 1996, les cotisations dues par l'exploitant et par son conjoint collaborateur sont déductibles dans la limite d'un plafond unique.

Le montant déductible des cotisations du conjoint collaborateur est déterminé selon les mêmes modalités que celles applicables à l'exploitant en globalisant les cotisations dues par ce dernier et par le conjoint collaborateur (cf. n°s 13 , 15 à 22 et 24 ci-dessus, les dispositions en vigueur depuis le 13 février 1994). Elles doivent donc être prises en compte pour leur montant effectif déterminé par application du taux réel de cotisation en vigueur pour l'année au cours de laquelle l'exercice de rattachement est clos. Ce montant doit comprendre les cotisations supplémentaires éventuellement dues par le conjoint au titre du rachat des cotisations d'une année antérieure. Il est rappelé à cet égard que peuvent être rachetées les cotisations afférentes à la période comprise entre la date d'affiliation au régime de base obligatoire d'assurance vieillesse et la date d'adhésion au contrat d'assurance groupe.

26Pour la détermination du montant des primes et cotisations déductibles, il n'y a pas lieu de distinguer la partie de la prime ou cotisation à un régime complémentaire facultatif couvrant les risques maladie du commerçant, de l'artisan ou de l'industriel de celle couvrant les risques maladie de ses ayants droit au sens du régime d'assurance maladie maternité des travailleurs non salariés.

Il est, en outre, rappelé que la part des primes et cotisations qui excède le montant des limites mentionnées ne peut être déduite ni du bénéfice professionnel ni du revenu global (cf. n° 22 ci-dessus).

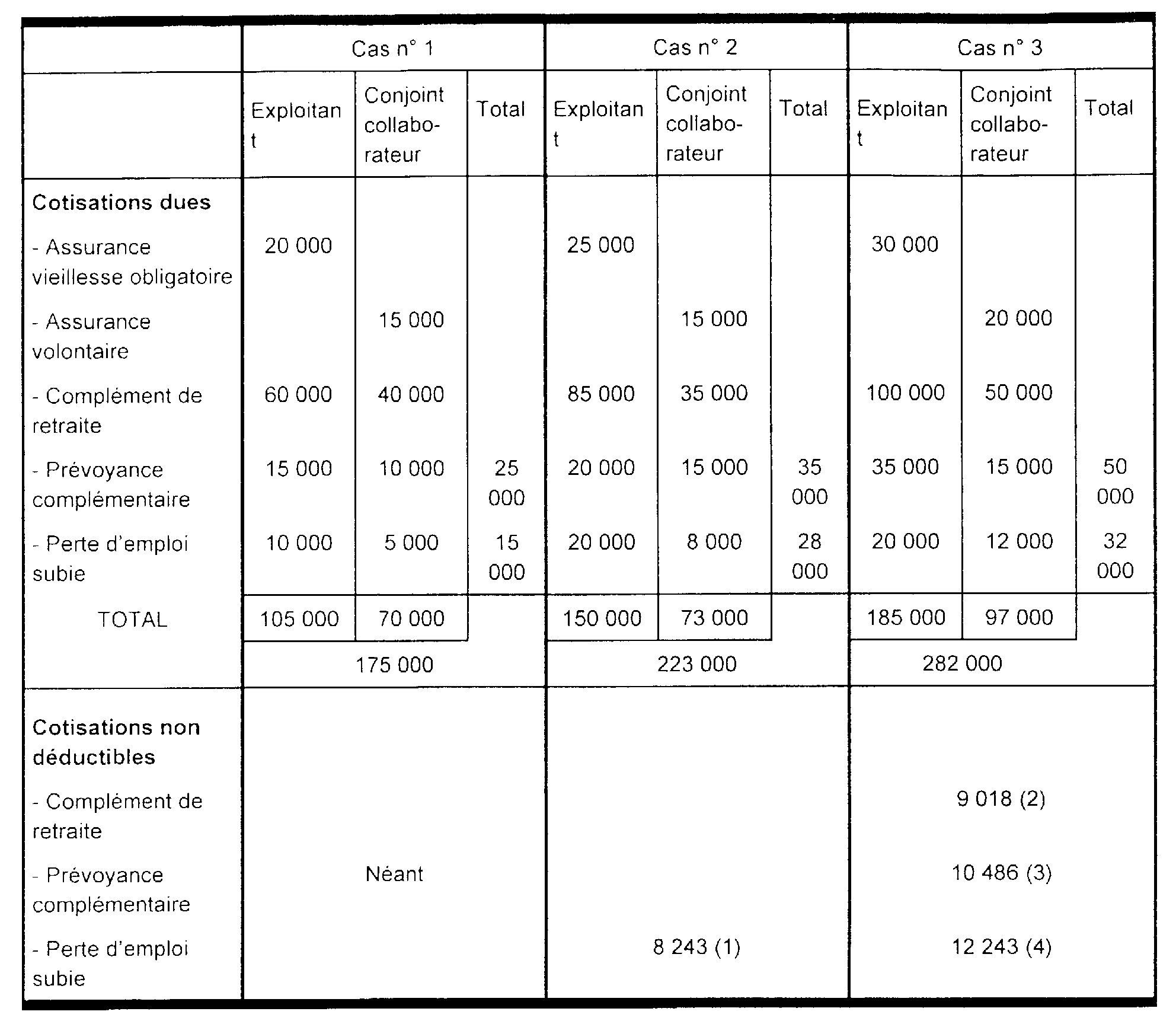

27Exemples :

Cas n° 1 : Aucune limite à la déduction des cotisations.

Cas n° 2 : Seules les cotisations dues au titre de la perte d'emploi subie sont plafonnées. (1) 8 243 F = 28 000 F - 19 757 F

Cas n° 3 : Les cotisations d'assurance vieillesse, de prévoyance complémentaire et de perte d'emploi subie sont plafonnées.

(2) 9 018 F = 282 000 F - 250 253- (10 486 + 12 243)

(3) 10 486 F = 50 000 F - 39 514 F.

(4) 12 243 F = 32 000 F - 19 757 F.

II. Cotisations entrant dans le calcul du plafond

28Les cotisations d'assurance vieillesse, de prévoyance complémentaire et de perte d'emploi visées ci-dessous entrent dans le calcul du plafond de déduction.

1. Assurance vieillesse.

a. Régime obligatoire de base.

29Il s'agit des cotisations dues par l'exploitant ou le conjoint-collaborateur et les associés de sociétés de personnes qui exercent leur activité professionnelle dans le cadre de la société au titre du régime d'assurance vieillesse obligatoire institué par les articles L. 621-3 et s. du code de la sécurité sociale.

b. Régimes complémentaires.

30Il s'agit des cotisations dues par l'exploitant, et les associés qui exercent leur activité professionnelle dans le cadre d'une société de personnes au titre :

- des régimes complémentaires facultatifs ou obligatoires prévus aux articles L. 635-5 et L. 635.6 du code de la sécurité sociale en ce qui concerne les artisans et aux articles L. 635-8 et s. du même code pour les professions industrielles et commerciales ;

- des contrats d'assurance de groupe mentionnés à l'article 41 de la loi du 11 février 1994.

2. Prévoyance complémentaire et perte d'emploi subie.

31Il s'agit des cotisations dues par l'exploitant ou l'associé exerçant son activité professionnelle dans le cadre d'une société de personnes au titre de ces régimes, qu'il s'agisse de contrats d'assurance de groupe ou de régimes facultatifs mis en place par des organismes de sécurité sociale.

32La cotisation à un régime complémentaire facultatif couvrant les risques maladie du conjoint et des enfants est admise en déduction du bénéfice imposable dans la limite des plafonds de 19 % et 3 % prévus par la loi. Les enfants et le conjoint s'entendent dans cette situation au sens d'ayants-droit du régime d'assurance-maladie maternité des travailleurs non salariés 1 .

III. Cas particuliers

1. Exploitation dans le cadre d'une société de personnes ou en société de fait.

33Pour les associés qui exercent leur activité professionnelle dans le cadre d'une société de personnes ou en société de fait, les cotisations visées ci-dessus aux n°s 13 et 15 à 17 versées par chacun des associés sont appréciées distinctement pour l'application du plafond général de 19 % de huit fois le plafond de sécurité sociale. Autrement dit, chaque associé cotisant se verra appliquer un plafond propre.

2. Cotisations du conjoint de l'exploitant individuel.

34Le bénéfice imposable sur lequel elles sont susceptibles de s'imputer étant unique, le montant des cotisations déductibles doit être déterminé en appliquant un plafond unique à la somme des cotisations de l'exploitant et des cotisations volontaires de son conjoint.

C. EXERCICE OU ANNÉE D'IMPUTATION

35Les règles exposées ci-après aux n°s 37 à 53 et 4 F 2233 sont transposables aux cotisations dues pour les conjoints collaborateurs.

36Cependant, il est précisé que les primes, cotisations et rachats de cotisations qui sont normalement pris en compte au titre de l'exercice au cours duquel ils sont appelés en cas d'imposition selon le régime du forfait, pourront être admis en déduction au titre de l'exercice de paiement si l'exploitant a choisi de déterminer son résultat conformément aux dispositions de l'article 17-4 du code de commerce.

I. Régime du réel et du réel simplifié

37Pour être déductibles du bénéfice imposable, les charges doivent être comprises dans les charges de l'exercice auquel elles se rapportent. En application de ce principe, pour pouvoir être retranchées du bénéfice imposable d'un exercice, une charge déductible par nature doit avoir été définitivement engagée au cours de cet exercice et présenter pour l'entreprise le caractère d'une dette certaine dans son principe et dans son montant.

1. Cotisations obligatoires d'assurance vieillesse, d'assurance maladie et maternité et d'allocations familiales.

38L'article 33 de la loi n° 94-126 du 11 février 1994 crée un nouvel article L. 131-6 au code de la sécurité sociale qui prévoit, notamment, que les cotisations d'assurance maladie et maternité et d'allocations familiales des travailleurs non salariés non agricoles et les cotisations d'assurance vieillesse de professions artisanales, industrielles ou commerciales sont assises sur le revenu professionnel non salarié ou, le cas échéant, sur des revenus forfaitaires.

39En l'espèce, le revenu professionnel pris en compte est celui retenu pour le calcul de l'impôt sur le revenu avant déductions, abattements et exonérations mentionnés aux articles 44 sexies et 44 septies, 44 octies et 44 decies, à l'article 62, au deuxième alinéa de l'article 154 bis, au 4 bis de l'article 158 et aux articles 217 undecies et duodecies du CGI. Il n'est pas tenu compte des reports déficitaires, des amortissements réputés différés au sens de l'article 39-I-2° du CGI et des plus-values et moins-values à long terme.

40Comme par le passé, les cotisations sont calculées, chaque année, à titre provisionnel, et font l'objet d'un ajustement lorsque le revenu professionnel est définitivement connu.

41Cela étant, l'article L. 131-6 du code de la sécurité sociale dispose que, par dérogation à ces dispositions, la cotisation peut, à la demande de l'assuré, être calculée à titre provisionnel sur la base d'une assiette forfaitaire inférieure, dès lors que les éléments d'appréciation fournis par celui-ci sur l'importance de ses revenus professionnels, au cours de l'année au titre de laquelle la cotisation est due, établissent que ces revenus sont inférieurs à l'assiette retenue en application de cet alinéa.

42Les dispositions de l'article L. 242-11 du code de la sécurité sociale sont modifiées de façon à ce que les cotisations d'allocations familiales des employeurs et travailleurs indépendants soient également calculées conformément aux dispositions du nouvel article L. 131-6 du même code.

43Les modifications apportées par la loi pour la détermination de l'assiette des cotisations sociales n'affectent pas les règles d'imputation de ces charges pour la détermination du bénéfice fiscal de l'entreprise.

44Il en résulte, notamment, que les régularisations qui sont certaines dans leur principe et peuvent être déterminées avec une approximation suffisante dès la clôture de l'exercice peuvent être retenues, sous la forme de provisions, pour la détermination du bénéfice imposable de l'exercice auquel elles se rapportent alors même qu'elles ne seront exigibles qu'ultérieurement (cf. exemple annexes I et II).

2. Cotisations d'assurances de groupe.

45Il résulte de l'article L. 113-2 du code des assurances que l'assuré est tenu de payer la prime ou la cotisation aux époques convenues. Cette obligation est la cause de l'obligation de garantie qui pèse sur l'assureur.

46Cette obligation souffre cependant une exception notable en matière d'assurance-vie. En effet, l'article L. 132-20 du code des assurances dispose que l'assureur n'a pas d'action pour exiger le paiement des primes dans ce type de contrat. Cette spécificité conduit à considérer, d'une manière générale, que le paiement des primes est toujours facultatif dans l'assurance-vie. Les primes correspondantes sont donc déductibles lors de leur paiement effectif.

47D'une façon générale, les cotisations dues par un exploitant individuel au titre d'un contrat d'assurance de groupe ne couvrant pas des risques relevant de l'assurance-vie constituent une dette certaine dans son montant et son principe. Ces cotisations, même impayées à la clôture de l'exercice, peuvent donc être déduites pour la détermination du bénéfice imposable, dans les limites et conditions prévues par ailleurs, au titre de charges à payer.

48En revanche, pour les contrats d'assurance de groupe qui ne couvrent que des risques relevant de l'assurance-vie, notamment, le versement d'un complément de retraite, les cotisations ne sont déductibles qu'au titre de l'exercice au cours duquel elles ont été effectivement versées. Cette déduction est exclusive de la réduction d'impôt prévue en faveur des contrats d'assurance-vie par l'article 199 septies du CGI.

49Enfin, en application du principe d'affectation des charges à l'exercice auquel elles se rapportent, les cotisations, sous réserve de l'exception concernant les primes d'assurance-vie (cf. n° 46 ), doivent être comprises parmi les charges déductibles d'un exercice à concurrence de leur fraction courue au titre de cet exercice (cf. exemples en annexes I et II).

II. Régime du forfait et régime de la comptabilité super-simplifiée

1. Régime de comptabilité super-simplifiée.

50L'article 302 septies A ter A du CGI prévoit la possibilité pour les contribuables taxés à l'impôt sur le revenu et soumis au régime simplifié d'imposition défini à l'article 302 septies A bis du CGI d'opter (dans les conditions fixées à l'article 38 sexdecies-00 A, Ann. III du CGI) pour la tenue d'une comptabilité super-simplifiée

Ce régime permet l'enregistrement journalier des encaissements et des décaissements avec une régularisation des créances et des dettes à la clôture de l'exercice.

Aucune régularisation ne doit cependant être réalisée s'agissant des dépenses relatives aux frais généraux dès lors qu'ils donnent lieu à paiement à échéances régulières et dont la périodicité n'excède pas un an.

Les cotisations versées au titre des régimes énumérés ci-après, remplissent ces conditions et peuvent donc être rattachées à l'exercice en cours lors du paiement régimes obligatoires. de base et complémentaires, facultatif d'assurance vieillesse mis en place par les caisses de sécurité sociale, des contrats d'assurance de groupe tels qu'ils sont définis par l'article 41 de la loi.

2. Régime du forfait.

51Les charges sociales dues par l'exploitant et se rattachant à l'activité professionnelle constituent, en principe, des charges d'exploitation normales dont il est tenu compte pour la détermination du bénéfice forfaitaire (cf. DB 4 G 3231, n°s 23 à 34). Il en est de même des cotisations volontaires du conjoint-collaborateur.

52Les chefs d'entreprise soumis au régime du forfait étant dispensés de la tenue d'une comptabilité complète, les provisions incompatibles avec une telle dispense, ne sont pas admises en déduction. Dans ces conditions. les cotisations sociales et les primes versées en vertu de contrats d'assurance de groupe seront prises en compte pour la détermination du bénéfice forfaitaire de l'exercice au cours duquel elles sont appelées. De la même manière, le plafond de déduction (cf. n°s 11 et 12 ) sera apprécié par rapport aux sommes appelées au cours de l'année

53En ce qui concerne le rachat des cotisations réalisé au titre des contrats d'assurance de groupe, il est admis, en raison du caractère étalé de ce rachat, que les primes correspondantes puissent être prises en compte pour la détermination du bénéfice forfaitaire.

1 Sur le plan pratique, ces personnes doivent figurer en tant qu'ayants-droit sur la carte d'assuré social du travailleur non-salarié