B.O.I. N° 112 du 13 JUILLET 2004

F. CONTREPARTIE DES VERSEMENTS EFFECTUES AU TITRE DU MECENAT

51.Comme antérieurement à l'entrée en vigueur de la loi relative au mécénat, aux associations et aux fondations, le bénéfice du dispositif en faveur du mécénat ne sera remis en cause que s'il n'existe pas une disproportion marquée entre les sommes données et la valorisation de la « prestation » rendue par l'organisme bénéficiaire des dons. Les dispositions mentionnées à la section 1 de l'instruction 4 C-2-00 du 5 mai 2000 demeurent applicables.

Sous-section 2 :

Détermination de la réduction d'impôt

52.La réduction d'impôt visée à l'article 238 bis dans sa nouvelle rédaction est égale à 60 % des versements effectués par les entreprises au profit d'oeuvres ou d'organismes visés au C, sous-section 1, dans la limite de 5 ‰ du chiffre d'affaires des entreprises donatrices.

A. PLAFOND D'ELIGIBILITE DES VERSEMENTS

53.Le chiffre d'affaires à prendre en considération pour la détermination de la limite de prise en compte des versements est le chiffre d'affaires hors taxes réalisé par l'entreprise au titre de l'exercice au cours duquel les versements sont effectués. Pour les entreprises étendant leur activité hors de France métropolitaine et des départements d'Outre-Mer, il ne doit être tenu compte que du chiffre d'affaires correspondant aux bénéfices imposables dans la métropole ou lesdits départements.

54.Le chiffre d'affaires retenu pour l'appréciation du plafond d'éligibilité des versements effectués au titre de l'article 238 bis comprend, pour les sociétés holding, les dividendes et produits financiers.

B. VERSEMENTS CONCERNÉS PAR LE PLAFOND

55.Le plafond de 5 ‰ du chiffre d'affaires s'applique aux versements effectués en application de l'article 238 bis, mais également aux versements effectués au titre de l'article 238 bis AB.

56.Il est rappelé que l'article 238 bis AB précité permet aux entreprises qui achètent des oeuvres originales d'artistes vivants et les inscrivent à un compte d'actif immobilisé, de déduire extra-comptablement du résultat de l'exercice d'acquisition et des quatre années suivantes, par fractions égales, une somme égale au prix d'acquisition. La déduction pratiquée au titre de cet article ne peut excéder le plafond de 5 ‰ du chiffre d'affaires, minoré des versements effectués en application de l'article 238 bis. Lorsque la fraction du prix d'acquisition ne peut être totalement déduite au titre d'une année, l'excédent non utilisé ne peut être reporté pour être déduit au titre d'une année ultérieure.

57.Exemple :

L'entreprise A a réalisé au cours de l'exercice 2003 un chiffre d'affaires de 1 M €. Par ailleurs, elle a effectué au cours du même exercice des dons aux oeuvres pour un montant de 4.000 € et a acquis une oeuvre d'artiste vivant pour un montant de 20.000 €.

La limite globale de prise en compte des versements est de : 1 M € x 5 ‰ = 5.000 €.

Les versements effectués au titre de l'article 238 bis étant de 4.000 €, l'entreprise A ne peut plus déduire au titre de l'article 238 bis AB que 1.000 € (5.000 € - 4.000 €) alors qu'elle aurait pu, en l'absence de plafond global, déduire 20.000 € / 5 = 4.000 €. Le montant n'ayant pu être déduit au cours de l'exercice 2003 (4.000 € - 1.000 €, soit 3.000 €) ne peut être reporté. Il est définitivement perdu.

C. SORT DES VERSEMENTS EXCÉDANT LE PLAFOND

58.Les versemen ts excédant le plafond de 5 ‰ du chiffre d'affaires au cours d'un exercice N peuvent donner lieu à réduction d'impôt au titre des cinq exercices suivants, après prise en compte des versements effectués au titre de chacun de ces exercices, sans qu'il puisse en résulter un dépassement dudit plafond.

59.Toutefois, si l'entreprise réalise également en N des dépenses en application de l'article 238 bis AB (cf. chapitre 2 infra), les excédents de versements réalisés au titre de l'article 238 bis et reportés au titre d'exercices antérieurs ne peuvent donner lieu à réduction d'impôt que si la somme des dépenses effectuées au titre de l'exercice N en application des articles 238 bis et 238 bis AB précités n'atteint pas le plafond de 5 ‰ du chiffre d'affaires.

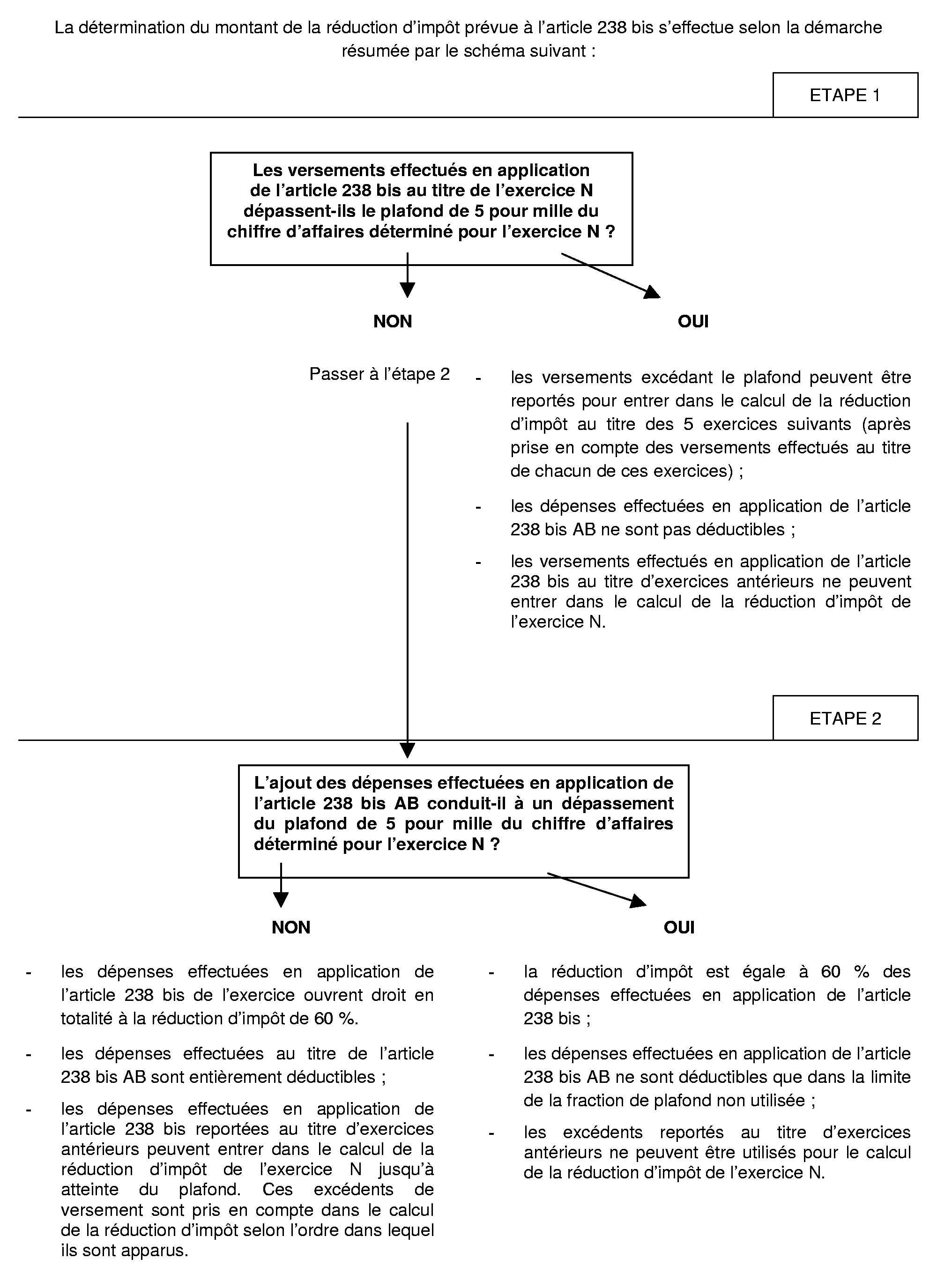

60.En pratique, il convient, après avoir calculé le montant du plafonnement, de suivre la démarche suivante (cf. schéma ci-après).

• Si les dépenses effectuées par l'entreprise en application du seul article 238 bis sont inférieures au plafond de 5 ‰ du chiffre d'affaires, il convient de vérifier si l'ajout des dépenses réalisées au titre de l'article 238 bis AB conduit à un dépassement du plafond susvisé.

- Dans l'affirmative, la réduction d'impôt sera égale à 60 % des dépenses réalisées au titre de l'article 238 bis précité. Les dépenses effectuées en application de l'article 238 bis AB précité ne pourront être déductibles extra-comptablement que dans la proportion du plafond de 5 ‰ du chiffre d'affaires non utilisée dans le cadre des dépenses effectuées en application de l'article 238 bis déjà cité.

- Dans la négative, l'entreprise pourra déduire extra-comptablement la fraction de ses dépenses réalisées au titre de l'article 238 bis AB (un cinquième du prix d'acquisition) et pourra utiliser les excédents de versements effectués au titre de l'article 238 bis précité et reportés d'exercices antérieurs, dans la limite globale du plafond de 5 ‰ du chiffre d'affaires. Les excédents de versement constatés au titre des exercices antérieurs entrent dans le calcul de la réduction d'impôt de l'exercice suivant l'ordre dans lequel ils sont apparus. La réduction d'impôt sera égale à 60 % des dépenses effectuées en application de l'article 238 bis précité au titre de l'exercice et des exercices antérieurs.

• Si les dépenses effectuées au titre du seul article 238 bis dépassent le plafond de 5 ‰ du chiffre d'affaires, la réduction d'impôt prévue à l'article 238 bis précité est égale à 60 % du plafond et les dépenses excédentaires pourront donner lieu à réduction d'impôt au titre des cinq exercices suivants après prise en compte des versements effectués au titre de chacun de ces exercices. Par ailleurs, le plafond étant atteint, les versements effectués au titre de l'article 238 bis AB ne peuvent être déduits du résultat de l'exercice ni être reportés.

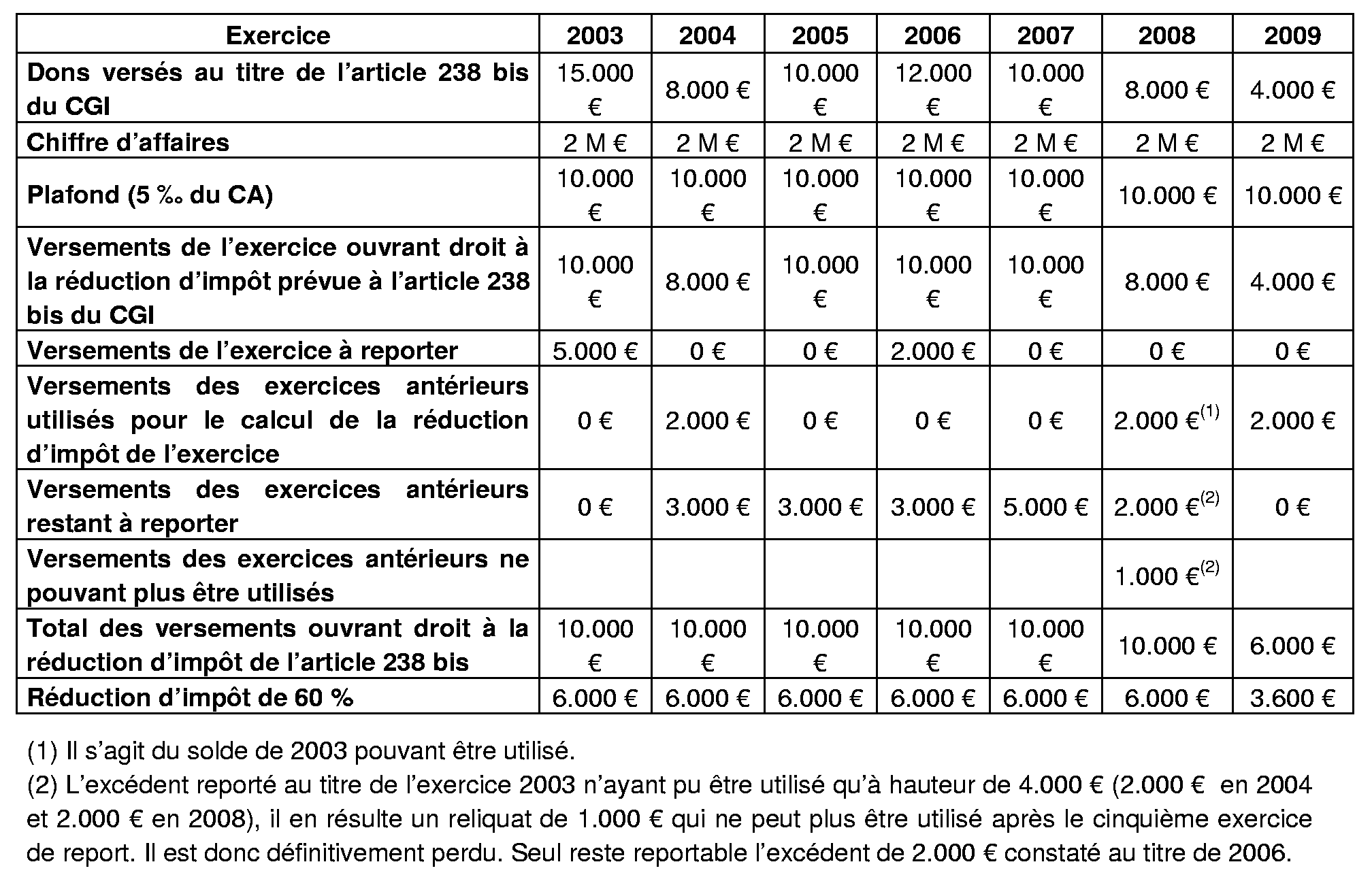

61.Exemple n° 1 :

Entre 2003 et 2009, l'entreprise B, qui n'a pas acquis d'oeuvres d'artistes vivants, a effectué au titre de l'article 238 bis, les dépenses suivantes :

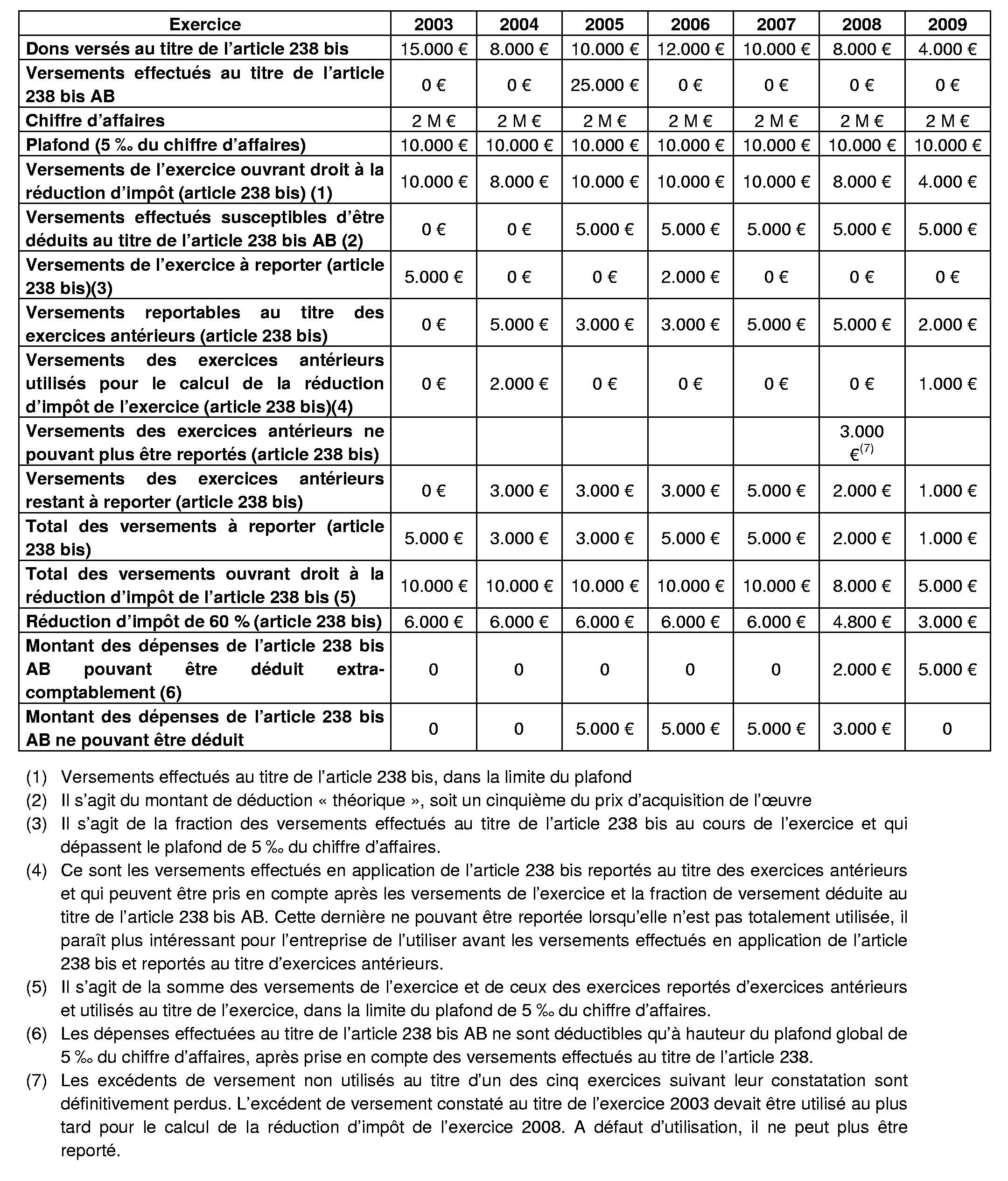

62.Exemple n° 2 :

L'entreprise C a effectué des dons à des organismes d'intérêt général dans les mêmes conditions que l'entreprise B mais a parallèlement acquis une oeuvre d'artiste vivant mentionnée à l'article 238 bis AB pour un montant de 25.000 € en 2005.

Commentaire : Les dépenses effectuées en 2003 au titre de l'article 238 bis sont supérieures au plafond de 5 ‰ du chiffre d'affaires. L'excédent non utilisé (5.000 €) est reporté et pourra être utilisé pour le calcul de la réduction d'impôt au titre des cinq exercices suivants après prise en compte des versements effectués au cours de chacun de ces exercices et, le cas échéant, de la fraction déductible des dépenses effectuées au titre de l'article 238 bis AB.

En 2004, les dépenses de l'exercice (8.000 €) étant inférieures au plafond (10.000 €) et l'entreprise n'ayant pas effectué de dépenses au titre de l'article 238 bis AB, elle peut utiliser les excédents reportés au titre de l'exercice 2003 dans la limite du plafond (soit 10.000 € - 8.000 € = 2.000 €). En 2005, l'entreprise réalise des dépenses au titre de l'article 238 bis précité égales au plafond (10.000 €). De ce fait, elle ne peut déduire, au titre de cet exercice, la fraction du prix d'acquisition de l'oeuvre qu'elle aurait été en droit de déduire en vertu de l'article 238 bis AB et ne peut pas utiliser les reports de versements constatés au titre d'exercices antérieurs.

En 2008, les dépenses de l'exercice effectuées au titre de l'article 238 bis précité (8.000 €) sont inférieures au plafond de 5 ‰ (10.000 €). L'entreprise peut donc déduire une fraction des dépenses qu'elle a réalisées au titre de l'article 238 bis AB dans la limite du plafond de 10.000 €, soit 2.000 €. En revanche, le plafond étant atteint du fait de la prise en compte de ces dernières dépenses, le solde de l'excédent constaté en 2003 (3.000 €, soit 5.000 € - 2.000 € utilisés en 2004) qui ne pouvait être utilisé que jusqu'en 2008 ne peut être reporté. Il est définitivement perdu.

D. SORT DES EXCÉDENTS DE VERSEMENTS CONSTATÉS AU TITRE D'EXERCICES ANTÉRIEURS À L'ENTRÉE EN VIGUEUR DES NOUVELLES DISPOSITIONS

63.Le VI de l'article 6 de la loi relative au mécénat, aux associations et aux fondations prévoit que les excédents de versement constatés au cours d'exercices antérieurs à ceux ouverts à compter du 1 er janvier 2003 et qui n'ont pas pu être déduits du résultat imposable, peuvent donner lieu à réduction d'impôt au titre des cinq exercices suivant leur constatation, après prise en compte des versements effectués au titre de chacun de ces exercices sans qu'il puisse en résulter un dépassement du plafond global de 5 ‰ du chiffre d'affaires prévu au 1 de l'article 238 bis.

64.Exemple :

L'entreprise D a effectué au cours de son exercice 2002, des dons aux oeuvres pour un montant de 5.000 €, son chiffre d'affaires étant de 1.000.000 €. Elle n'a pu déduire ses versements de son résultat qu'à hauteur du plafond de 2,25 ‰ de son chiffre d'affaires (ancien plafond prévu par l'article 238 bis), soit la somme de 2.250 €. Le montant excédentaire, soit 5.000 € - 2.250 € = 2.750 € pourra entrer dans le calcul de la réduction d'impôt de l'exercice 2003 à condition que la somme des versements effectués au titre de l'exercice 2003 et des excédents reportés au titre de 2002 ne dépassent pas le nouveau plafond de 5 ‰ du chiffre d'affaires.

E. OBLIGATIONS DÉCLARATIVES

I.Entreprises soumises à l'impôt sur le revenu

65.Conformément aux dispositions prévues à l'article 49 septies X de l'annexe III, les entreprises doivent joindre une déclaration spéciale n° 2069-M-SD (cf. annexe 2) à leur déclaration de résultat de la période d'imposition ou de l'exercice en cours lors de la réalisation des dépenses ouvrant droit à la réduction d'impôt prévue à l'article 238 bis.

1. Entreprises individuelles

66.Indépendamment du dépôt, par l'entreprise individuelle, de la déclaration spéciale n° 2069-M-SD (cf. paragraphe n° 65 et annexe 2), les personnes physiques titulaires de la réduction d'impôt doivent reporter sur leur déclaration de revenus, dans une case prévue à cet effet, le montant de la réduction d'impôt figurant sur la déclaration spéciale et joindre à leur déclaration de revenus, lorsqu'ils disposent de réductions d'impôt mécénat non imputées au titre d'années antérieures, un état de suivi de la réduction d'impôt (cf. annexe 4).

2. Sociétés de personnes

67.Les sociétés de personnes ayant engagé des dépenses ouvrant droit à la réduction d'impôt prévue à l'article 238 bis ne pouvant utiliser directement cette réduction d'impôt, celle-ci est transférée à leurs membres. Ces derniers doivent porter sur leurs déclarations de revenus, dans une case prévue à cet effet, le montant de la quote-part de la réduction d'impôt correspondant à leurs droits sociaux et figurant dans la déclaration spéciale déposée par la société de personnes avec sa déclaration de résultat. Ils doivent en outre déposer avec leur déclaration de revenus, lorsqu'ils disposent de réductions d'impôt mécénat non imputées au titre d'années antérieures, un état de suivi de la réduction d'impôt (cf. annexe 4).

II.Personnes morales passibles de l'impôt sur les sociétés

68.Les modalités de dépôt des déclarations relatives aux crédits d'impôt seront prochainement modifiées dans le cadre du transfert du recouvrement de l'impôt sur les sociétés de la Direction générale de la comptabilité publique à la Direction générale des impôts qui interviendra à compter du 1 er novembre 2004. Dès lors, deux situations peuvent se présenter :

- Entreprises devant acquitter le solde de l'impôt sur les sociétés avant le 1 er novembre 2004 :

69.Les entreprises non membres d'un groupe fiscal au sens de l'article 223 A ainsi que les sociétés mères de tels groupes doivent déposer avec leur déclaration de résultat une déclaration spéciale mentionnée au paragraphe n° 65 et adresser un exemplaire de cette déclaration au comptable chargé du recouvrement de l'impôt sur les sociétés lors du paiement du solde de cet impôt. En outre, les sociétés mères d'un groupe fiscal doivent déposer, avec ces documents, une copie des déclarations spéciales de leurs filiales.

70.Les sociétés membres d'un groupe de sociétés n'ayant pas le statut de société mère doivent déposer un exemplaire de la déclaration spéciale avec leur déclaration de résultat et en adresser un second exemplaire à la société mère, seule redevable de l'impôt sur les sociétés, qui pourra imputer la réduction d'impôt sur l'impôt dû. Ces mêmes sociétés n'étant pas redevables de l'impôt sur les sociétés, elles n'ont pas à déposer d'état de suivi auprès du comptable chargé du recouvrement de l'impôt sur les sociétés.

- Entreprises devant acquitter le solde de l'impôt sur les sociétés à compter du 1 er novembre 2004 :

71.Les entreprises non membres d'un groupe fiscal au sens de l'article 223 A ainsi que les sociétés mères de tels groupes doivent déposer la déclaration spéciale mentionnée au paragraphe n° 65 et, lorsqu'elles disposent de réductions d'impôt de même nature non imputées sur l'impôt dû au titre d'exercices antérieurs, l'état de suivi de ces réduction s d'impôt (imprimé n° 2069-MS1-SD, cf. annexe 3) auprès du comptable chargé du recouvrement de l'impôt sur les sociétés lors du paiement du solde de cet impôt. En outre, les sociétés mères d'un groupe fiscal doivent déposer avec ces documents une copie des déclarations spéciales de leurs filiales.

Pour les entreprises soumises à l'impôt sur les sociétés, la déclaration spéciale n'est donc plus jointe à la déclaration de résultat, à l'exception des déclarations spéciales souscrites par les sociétés membres d'un groupe fiscal mais n'ayant pas le statut de société mère, qui doivent annexer la déclaration spéciale mentionnée au paragraphe n° 65 à leur déclaration de résultat et en transmettre un exemplaire à la société mère qui en déposera une copie avec le relevé de solde de l'impôt sur les sociétés auprès du comptable chargé du recouvrement de cet impôt, lors du paiement du solde de l'impôt sur les sociétés.