B.O.I. N° 154 du 20 SEPTEMBRE 2006

BULLETIN OFFICIEL DES IMPÔTS

4 C-6-06

N° 154 du 20 SEPTEMBRE 2006

BENEFICES INDUSTRIELS ET COMMERCIAUX - IMPOT SUR LES SOCIETES - DISPOSITIONS COMMUNES - FRAIS ET

CHARGES - DEPENSES SOMPTUAIRES - LIMITATION DE LA DEDUCTION DE L'AMORTISSEMENT DES VOITURES

PARTICULIERES

(C.G.I., art. 39-4 et 39 AC)

NOR : BUD F 0610039J

Bureau B 1

|

ECONOMIE GÉNÉRALE DE LA MESURE

L'article 17 de la loi de finances pour 2006 (loi n° 2005-1719 du 30 décembre 2005) prévoit un abaissement de la limitation du montant déductible de l'amortissement des voitures particulières prévue au 4 de l'article 39 du code général des impôts selon le taux d'émission de dioxyde de carbone des véhicules. Le nouveau plafond, fixé à 9 900 euros, s'applique aux véhicules émettant plus de 200 grammes de CO 2 par kilomètre, pour les seuls véhicules mis en circulation après le 1 er juin 2004 et acquis à compter du 1 er janvier 2006. Ce nouveau plafond s'applique également pour déterminer la part des loyers à réintégrer, conformément à l'article 39-4 précité, en cas d'opérations de crédit-bail ou de location. • |

||||

|

INTRODUCTION

1.Les dispositions de l'article 17 de la loi de finances pour 2006 (loi n° 2005-1719 du 30 décembre 2005) prévoient que la limite de déduction des amortissements des voitures particulières prévue par l'article 39-4 du code général des impôts est abaissée de 18 300 euros à 9 900 euros pour les véhicules qui émettent plus de 200 grammes de dioxyde de carbone par kilomètre.

En cas d'opérations de crédit-bail ou de location, à l'exception des locations de courte durée n'excédant pas trois mois non renouvelables portant sur des véhicules particuliers, la part des loyers supportés par le locataire déductible, en application de l'article 39-4 déjà cité, est également déterminée en fonction de ces nouvelles limites.

2.La présente instruction commente cet aménagement.

3.Sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

CHAPITRE 1 :

CHAMP D'APPLICATION

Section 1 :

Entreprises concernées

4.Les entreprises concernées par l'aménagement des dispositions de l'article 39-4 sont toutes les entreprises visées par la limitation de la déduction de l'amortissement des voitures particulières :

- entreprises relevant de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux et relevant de l'impôt sur les sociétés ;

- entreprises et activités relevant de l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux. Il est en effet rappelé que, conformément aux dispositions de l'article 93-1-2°, les amortissements déductibles pour la détermination des bénéfices imposables des professions non commerciales sont effectués suivant les règles applicables en matière de bénéfices industriels et commerciaux (cf. documentation administrative 5 G-2361 n os15 et 16 en date du 15 septembre 2000) ;

- entreprises relevant de l'impôt sur le revenu dans la catégorie des bénéfices agricoles, conformément aux dispositions de l'article 72 (cf. documentation administrative 4 C-351 n° 3 en date du 30 octobre 1997).

5.Il est rappelé que le dispositif de limitation ne s'applique pas aux entreprises pour lesquelles la disposition des véhicules concernés est nécessaire à l'exercice de l'activité en raison même de leur objet, soit essentiellement les entreprises de transport de personnes (notamment exploitants de taxis, ambulanciers), les autos-écoles et les entreprises de location de véhicules telles que définies au n° 4 de la documentation administrative 4 C-351 précitée.

6.En revanche, le dispositif s'applique également aux entreprises qui prennent en location les véhicules relevant de la catégorie des voitures particulières, hors locations de courte durée n'excédant pas trois mois non renouvelables. Dans ce cas, une fraction des loyers fait l'objet d'une réintégration à l'instar de l'amortissement pratiqué par les entreprises propriétaires, de façon à ce que les entreprises locataires soient placées dans la même situation que ces dernières (cf. ci-après n os30 et suivants ).

Section 2 :

Véhicules concernés

7.La nouvelle limitation de 9 900 euros ne s'applique qu'à certains véhicules, identifiés par leur nature, leur taux d'émission de dioxyde de carbone (CO 2 ), leur date de première mise en circulation et la date de leur acquisition par les entreprises.

Sous-section 1 :

Nature des véhicules concernés

8.L'aménagement des dispositions de l'article 39-4 n'a pas modifié la condition relative à la nature des véhicules eux-mêmes : il s'agit des seuls véhicules immatriculés dans la catégorie des « voitures particulières » (cf. documentation administrative 4 C 351 précitée, n° 2).

9.Tous les véhicules de cette catégorie sont concernés par le dispositif, y compris, le cas échéant, les véhicules qui sont éligibles au régime de l'amortissement exceptionnel sur douze mois prévu à l'article 39 AC (véhicules fonctionnant exclusivement ou non au moyen de l'énergie électrique, du gaz naturel ou du gaz de pétrole liquéfié).

Il est précisé que pour les véhicules fonctionnant exclusivement à l'énergie électrique, le taux d'émission de CO 2 est en principe nul ; en pratique, ce type d'automobile ne serait donc pas visé par la limitation de 9 900 euros (cf. ci-dessous les précisions sur le taux d'émission de CO 2 ).

Sous-section 2 :

Taux d'émission de dioxyde de carbone

10.Les véhicules visés par le plafond de 9 900 euros sont ceux qui émettent plus de 200 grammes de dioxyde de carbone par kilomètre.

11.Le taux de référence pour l'application du dispositif est le taux conventionnel d'émission de dioxyde de carbone déterminé dans les conditions prévues par l'arrêté du ministère de l'équipement, des transports et du logement du 21 avril 2000 relatif à la détermination de la consommation conventionnelle de carburant et des émissions de dioxyde de carbone des véhicules automobiles (JORF du 20 juin 2000).

12.Conformément au décret n° 2002-1508 du 23 décembre 2002 relatif à l'information sur la consommation de carburant et les émissions de dioxyde de carbone des voitures particulières neuves (JORF du 27 décembre 2002), ce taux d'émission de dioxyde de carbone fait l'objet d'une communication auprès du grand public et, donc, des entreprises qui se portent acquéreures de ces véhicules, sous diverses formes :

- dans chaque point de vente, par une étiquette indiquant les émissions de dioxyde de carbone apposée sur chaque voiture particulière neuve ou affichée près de celle-ci, ainsi que par une liste de ces données dressée par marque et par type de véhicule affichée dans le point de vente (articles 2 et 3 du décret du 23 décembre 2002 précité) ;

- dans la documentation utilisée pour la commercialisation, la publicité et la promotion des véhicules, y compris les manuels techniques, par la mention des données relatives aux émissions de dioxyde de carbone se rapportant au véhicule concerné (article 5 du décret du 23 décembre 2002 précité) ;

- par la mise à disposition de tout consommateur, dans chaque point de vente, d'un guide de la consommation de carburant et des émissions de dioxyde de carbone des voitures particulières neuves mises en vente sur le territoire national, élaboré par l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME) à partir des informations transmises par les constructeurs (article 4 du décret du 23 décembre 2002 précité).

Il est précisé que ce guide, qui comporte l'ensemble des types de voitures particulières disponibles sur le marché national à la date de sa constitution, est établi une fois par an. Les informations qu'il contient sont en outre disponibles sur un site Internet constitué par l'ADEME (www.ademe.fr, rubrique transports/ car-labelling).

13.Il est en outre rappelé que le taux d'émission conventionnel de CO 2 d'un véhicule est en principe indiqué sur la carte grise, cette mention étant prévue par l'arrêté du 22 septembre 2003 modifiant l'arrêté du 5 novembre 1984 relatif à l'immatriculation des véhicules (JORF du 11 octobre 2003).

14.Afin de connaître le taux d'émission de CO 2 des voitures particulières qu'elles utilisent, les entreprises sont invitées à se référer à la mention portée sous la rubrique référencée V.7 sur la carte grise de chacun des véhicules concernés. A défaut de mention du taux d'émission de CO 2 sur la carte grise, il convient de se référer à la documentation technique du véhicule, qui est en principe fournie lors de l'acquisition, et qui doit mentionner le taux d'émission de CO 2 mesuré lors de la réception. Enfin, dans le cas où l'entreprise ne disposerait pas de cette documentation technique et en l'absence de mention du taux d'émission de CO 2 sur la carte grise, il conviendra de se référer au taux conventionnel figurant sur le guide de l'ADEME, disponible sur le site Internet dont l'adresse électronique est indiquée au n° 12 ci-dessus.

15.La limitation à 9 900 euros de la fraction amortissable du prix de revient s'applique aux véhicules dont le taux d'émission est strictement supérieur à 200 g/km.

16.Il est précisé que le taux d'émission applicable à un véhicule est le taux déterminé pour les modèles neufs tel que disponible sur le guide de l'ADEME et dans les points de vente. Aucun ajustement ne doit donc être effectué au cours de l'utilisation ultérieure du véhicule, que ce soit en raison du vieillissement de celui-ci, qui entraîne en principe un accroissement de l'émission de CO 2 par kilomètre, ou en raison de l'amélioration du véhicule au moyen d'ajouts techniques qui auraient pour effet d'amoindrir l'émission de CO 2 par kilomètre. Toutefois, lorsque ces améliorations, telles que la transformation d'un véhicule essence en véhicule fonctionnant exclusivement ou non au gaz de pétrole liquéfié, conduisent à procéder à une réception isolée du véhicule et à modifier les caractéristiques figurant sur la carte grise, il est admis que soit retenu le taux d'émission de CO 2 figurant sur la nouvelle carte grise.

Le taux d'émission est donc établi, de manière définitive pour l'ensemble de la vie du véhicule, à partir du taux théorique défini pour le modèle neuf, sauf modification du taux figurant sur la carte grise suite à la transformation du véhicule.

17.Pour les véhicules mentionnés à l'article 39 AC pouvant fonctionner à la fois à l'essence et aux carburants gazeux (gaz de pétrole liquifié ou gaz naturel) et pour lesquels une valeur d'émission de CO 2 par kilomètre est fixée par carburant (cf. arrêté du 21 avril 2000 précité), il sera admis que soit pris en compte pour l'appréciation de la limite de 200 g/km le taux d'émission le plus faible.

Sous-section 3 :

Date de première mise en circulation

18.Les seuls véhicules visés par la limitation de 9 900 euros sont ceux qui répondent aux conditions techniques exposées ci-dessus et qui sont mis pour la première fois en circulation après le 1 er juin 2004, soit à compter du 2 juin 2004.

La limitation s'applique aussi bien aux véhicules neufs qu'aux véhicules d'occasion, dès lors que la première mise en circulation est postérieure au 1 er juin 2004.

CHAPITRE 2 :

MODALITES D'APPLICATION

Section 1 :

Limitation de l'amortissement

Sous-section 1 :

Amortissement linéaire

19.L'application de la limitation du montant amortissable du prix de revient des voitures particulières s'effectue selon les mêmes modalités que celles prévues antérieurement pour le plafond de 18 300 euros.

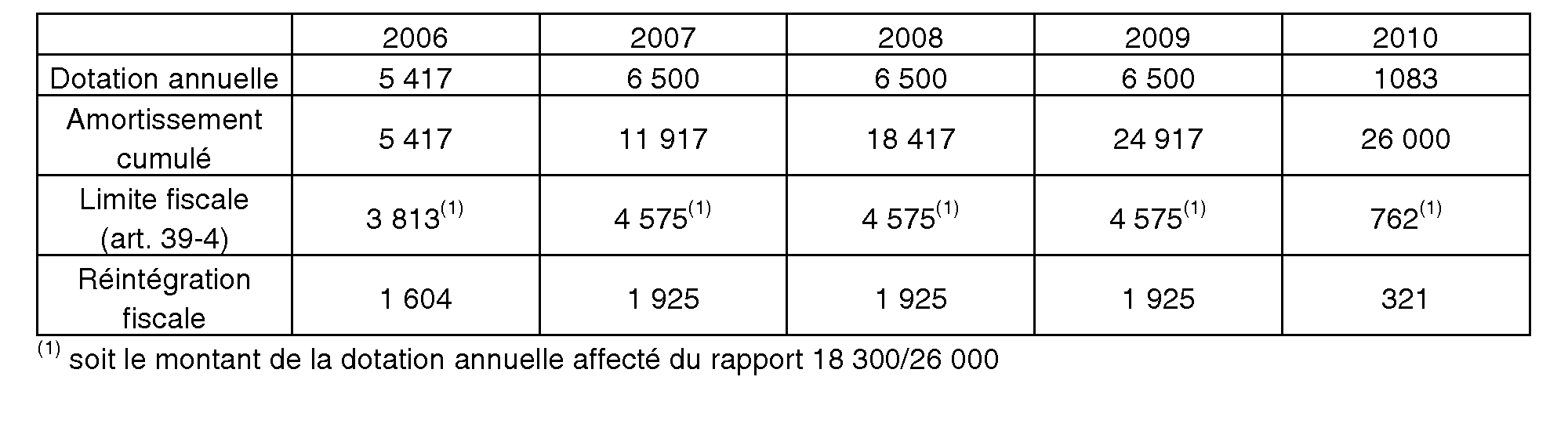

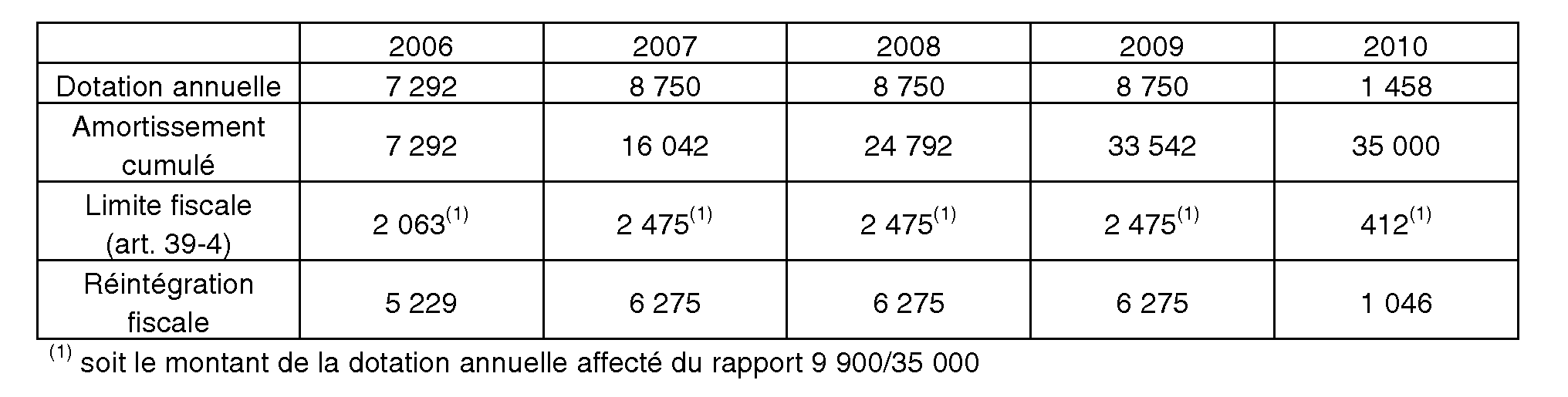

Il est rappelé que cette limitation prend la forme d'une réintégration dans le résultat fiscal d'une fraction des dotations annuelles aux amortissements afférentes à ces véhicules, calculée en appliquant à la dotation pratiquée pour chaque véhicule le rapport existant entre la fraction du prix d'acquisition, toutes taxes comprises, qui dépasse 9 900 euros et ce même prix d'acquisition.

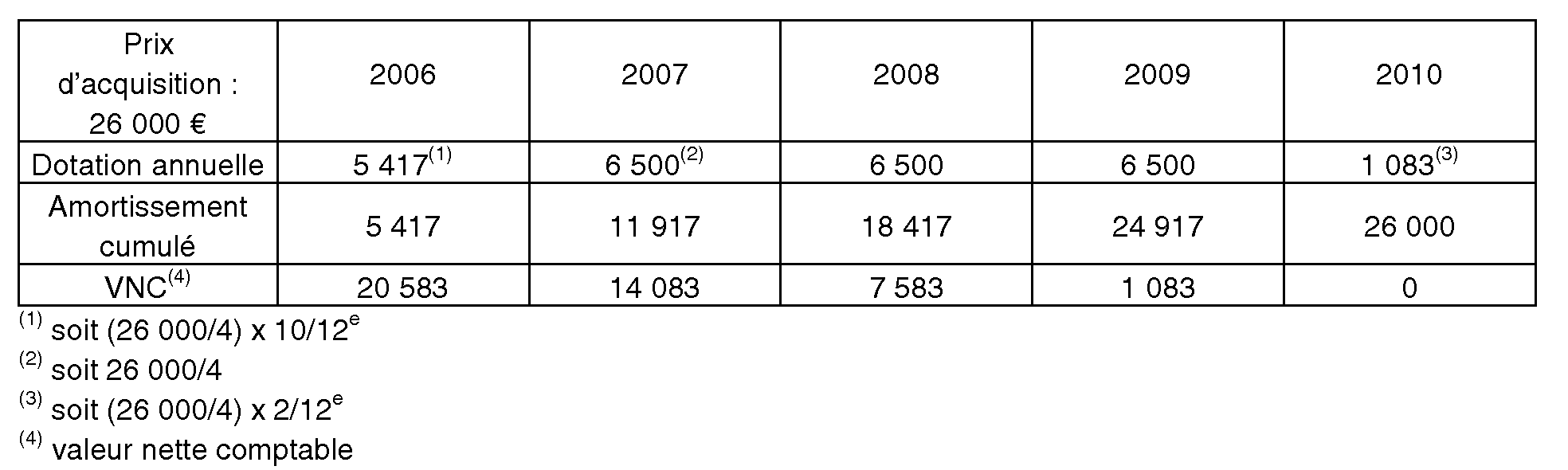

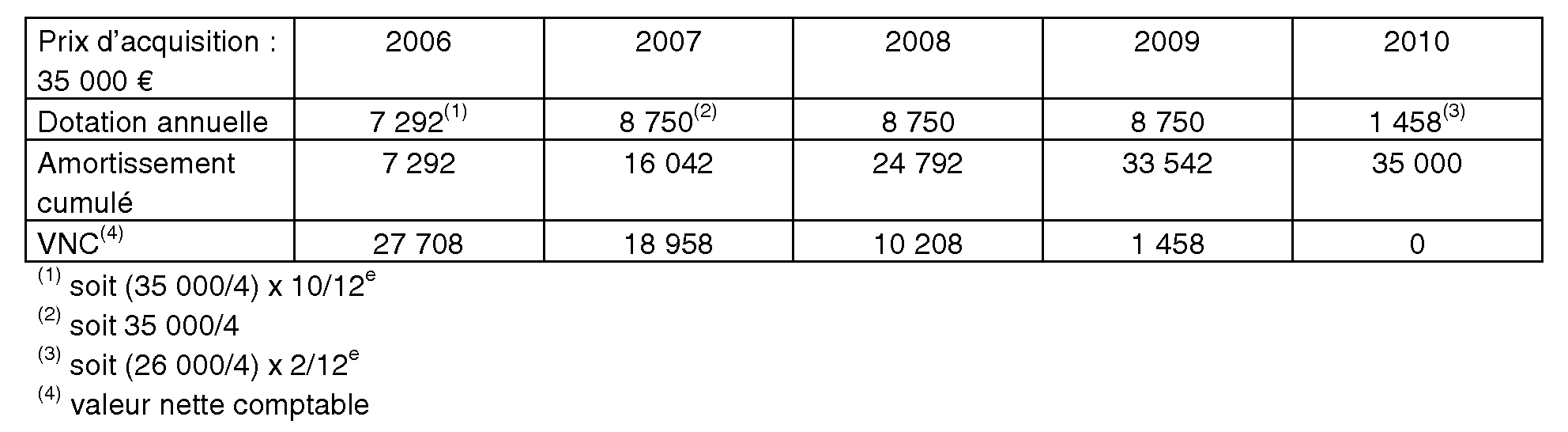

20. Exemple

Soit une entreprise A qui acquiert le 1 er mars 2006 un véhicule neuf et un véhicule mis en circulation depuis un an. Elle clôture son exercice comptable le 31 décembre :

- caractéristiques du véhicule 1 : prix 26 000 € (TTC), taux d'émission de CO 2 = 150 g/km, première mise en circulation le 1 er mars 2006 ;

- caractéristiques du véhicule 2 : prix 35 000 € (TTC), taux d'émission de CO 2 = 210 g/km, première mise en circulation le 1 er mars 2005.

Les véhicules sont amortis sur une durée de 4 ans à compter de leur acquisition, selon le mode linéaire. Par simplification, on suppose que les durées d'amortissement sont identiques comptablement et fiscalement, ainsi que la base de l'amortissement ; en outre, l'entreprise ne décompose pas ses véhicules. Il est précisé que l'amortissement est calculé sur la base TTC, dans la mesure où la TVA grevant les véhicules de transport des personnes n'est pas déductible (art. 237 de l'annexe II au CGI).

Limitations applicables à l'amortissement du prix de revient de ces deux véhicules : compte tenu du taux d'émission de CO 2 , le véhicule 1 est soumis à la limite de 18 300 €, alors que le véhicule 2 est soumis à la limite de 9 900 €.

1) Plan d'amortissement du véhicule 1

- amortissement comptable

- amortissement fiscalement admis en déduction

2) Plan d'amortissement du véhicule 2

- amortissement comptable

- amortissement fiscalement admis en déduction

Sous-section 2 :

Amortissement exceptionnel

21.A l'instar de la limitation de 18 300 euros, la limitation de 9 900 euros s'applique également aux véhicules qui peuvent bénéficier du régime de l'amortissement exceptionnel sur douze mois prévu à l'article 39 AC. Il s'agit des voitures particulières fonctionnant, exclusivement ou non, au moyen de l'énergie électrique, du gaz naturel véhicules ou du gaz de pétrole liquéfié.

22.Le deuxième alinéa de l'article 39 AC dispose que cet amortissement exceptionnel ne s'applique qu'à la fraction du prix d'acquisition qui n'excède pas les limites mentionnées au a du 4 de l'article 39.

Dès lors, pour les véhicules concernés par la limitation de 9 900 euros, l'application des dispositions de l'article 39 AC permet de déduire fiscalement la totalité de ce montant de 9 900 euros sur une période de douze mois. Aucune déduction fiscale ne peut, dans ce cas, être admise par la suite au titre de l'amortissement du véhicule.

Sous-section 3 :

Rappels - articulation avec les nouvelles règles en matière d'actifs

I. Dotation comptable moindre que la dotation déductible fiscalement (BOI 4 A-13-05, n° 100 )

23.Il est rappelé que la durée d'amortissement comptable n'est plus définie comme une durée d'usage, mais comme la durée réelle d'utilisation du bien immobilisé. De même, la base amortissable n'est pas nécessairement identique comptablement et fiscalement, dans la mesure où la base d'amortissement retenue en comptabilité est minorée de la valeur résiduelle.

24.Dans certaines situations, la dotation annuelle à l'amortissement comptable peut ainsi être moindre que la dotation fiscalement déductible, ce qui entraîne en principe la comptabilisation d'un amortissement dérogatoire complémentaire à due concurrence de cette différence. Il a été admis que les entreprises puissent ne déduire, sans mise en oeuvre de la règle de l'amortissement minimal prévue à l'article 39 B, que la dotation comptable.

25.Toutefois, il est rappelé que, pour les cas où une disposition fiscale limite expressément la déduction d'une fraction de l'amortissement, alors l'amortissement dérogatoire doit systématiquement être comptabilisé. A défaut, les dispositions de l'article 39 B seront opposées à l'entreprise. Cette règle, exposée au n° 100 de l'instruction 4 A-13-05 du 30 décembre 2005, s'applique aux voitures particulières placées dans le champ de l'article 39-4, quel que soit le montant de la limitation applicable.

II. Application de la méthode par composant (BOI 4 A-13-05, n° 128 )

26.Les entreprises doivent appliquer la méthode par composants définie à l'article 15 bis de l'annexe II. Les éléments principaux d'immobilisations corporelles devant être remplacés au cours de la durée d'utilisation de ces immobilisations doivent ainsi être identifiés séparément à l'actif et amortis selon un plan d'amortissement propre.

27.Cette méthode s'applique également, en principe, aux voitures particulières objet de la limitation prévue à l'article 39-4. Dans ce cas, cette limitation s'applique à l'ensemble du prix de revient du véhicule, c'est-à-dire aux composants et à la structure.

28.Il a été cependant admis, à titre de simplification, que les remplacements d'éléments qui interviendraient par la suite et feraient l'objet d'une inscription à l'actif par application de la méthode par composants ne soient pas soumis à la limitation de la déduction de l'amortissement.

29.Il est précisé que cette règle ne devrait toutefois trouver à s'appliquer en pratique que de façon exceptionnelle, dans la mesure où les critères de décomposition exposés aux n os 30 et suivants de l'instruction 4 A-13-05 du 30 décembre 2005 devraient avoir pour effet de ne pas décomposer, dans la plupart des cas, les voitures particulières inscrites à l'actif du bilan.