B.O.I. N° 29 DU 15 FEVRIER 1999

2. Distributions par une société filiale d'un groupe

16.Les droits à imputation ayant été transférés à la société mère du groupe, les avoirs fiscaux et crédits d'impôt correspondants ne peuvent, en principe, s'imputer que sur le précompte afférent à une distribution réalisée par cette société. Cela étant, la société mère peut choisir de les imputer sur le précompte résultant d'une distribution réalisée au profit des actionnaires extérieurs au groupe, par la société filiale qui a reçu les produits auxquels sont attachés ces avoirs fiscaux et crédits d'impôt, à condition que cette distribution soit prélevée sur les postes définis aux n°s 4 et 5 (c'est-à-dire sur des bénéfices dont la distribution aurait été exonérée de précompte si elle avait été réalisée au profit d'une société membre du même groupe).

17.Par ailleurs, les avoirs fiscaux et crédits d'impôt dont dispose une société filiale du fait de produits de participation reçus avant son entrée dans le groupe dans le cadre du régime des sociétés mères visé aux articles 145 et 216 du code général des impôts, peuvent s'imputer sur le précompte dû par la société mère du groupe à raison de la distribution par la filiale de ces mêmes produits.

3. Règles applicables en cas de cessation de groupe

18.En cas de cessation du groupe fiscal, la société mère conserve les avoirs fiscaux et crédits d'impôt qui lui ont été transférés par ses filiales. Ces avoirs fiscaux et crédits d'impôt ne sont alors imputables que sur le précompte dont l'ancienne société mère est redevable du fait de ses propres distributions, même si cette société intègre un nouveau groupe dans les conditions prévues au d de l'article 223 L du code général des impôts. Ils peuvent également, en cas d'absorption ou de scission de cette société, être transférés dans les conditions prévues par la doctrine administrative (4 I 1242, n° 79 ; BOI 4 H-2-95, n° 93 et BOI 4 H-4-97, n° 79 ) à la société absorbante ou bénéficiaire des apports qui est fondée à les imputer sur le précompte dont elle est redevable du fait de ses propres distributions.

4. Utilisation des avoirs fiscaux attachés aux dividendes neutralisés en application du troisième alinéa de l'article 223 B du code général des impôts.

19.Les règles exposées ci-avant (n°s 14 , 15 , 16 et 18 ) sont applicables, dans les mêmes conditions, aux avoirs fiscaux attachés aux dividendes neutralisés en application du troisième alinéa de l'article 223 B du code général des impôts.

II. Modalités d'application

20.Le nouveau tableau n° 2751 F, annexe à la déclaration de précompte, doit être servi par la société mère du groupe au nom de chaque filiale ayant reçu des produits et dividendes auxquels sont attachés des avoirs fiscaux et crédits d'impôt imputables sur le précompte dû par la société mère (cf n°s 15 et 16 ).

Les avoirs fiscaux et crédits d'impôt reçus dans le cadre du régime des sociétés mères par la filiale avant son entrée dans le groupe doivent continuer à être mentionnés sur le tableau-annexe n° 2751 servi par cette filiale.

21.Le nouveau tableau-annexe n° 2751 MERE doit être servi par la société mère d'un groupe fiscal et globalise :

- les dividendes neutralisés en application du troisième alinéa de l'article 223 B du code général des impôts et les produits de participation, reçus par cette société pendant la période d'existence du groupe et auxquels sont attachés des crédits d'impôt ou des avoirs fiscaux ;

- les dividendes neutralisés en application du troisième alinéa de l'article 223 B du code général des impôts et les produits de participation, reçus par chaque filiale du groupe et mentionnés sur les tableaux annexes 2751 F.

Ce montant global est reporté sur la déclaration n° 2750 de la société mère (cadre A, ligne 2, colonne 2).

22.La société mère d'un groupe qui dépose, à l'occasion d'une de ses distributions, une déclaration n° 2750 auprès du receveur dont elle relève, doit également déposer les tableaux-annexes n°s 2751 F de ses filiales ainsi que le tableau-annexe n° 2751 MERE. Lorsque cette distribution est prélevée fiscalement sur des produits de participation reçus par une filiale du groupe, la société mère doit procéder aux imputations correspondantes sur les imprimés n°s 2750, 2751 F (celui relatif à la filiale ayant reçu les produits) et 2751 MERE.

23.Une société, filiale d'un groupe, qui, à l'occasion d'une distribution, souscrit une déclaration n° 2750 F auprès du receveur dont elle relève, doit également déposer :

- un tableau-annexe n° 2751 lorsque des avoirs fiscaux et crédits d'impôt attachés à des produits reçus avant son entrée dans le groupe sont imputés sur le précompte correspondant ;

- un tableau-annexe n° 2751 F ainsi que le tableau-annexe n° 2751 MERE de la société mère lorsque les avoirs fiscaux et crédits d'impôt attachés à des produits reçus pendant la période d'appartenance au groupe sont imputés sur le précompte correspondant.

Le précompte net éventuellement exigible est acquitté par la société mère auprès du receveur dont elle relève. La société mère doit alors fournir la copie des imprimés n°s 2750 F, 2751, 2751 F et 2751 MERE déposés par la société filiale.

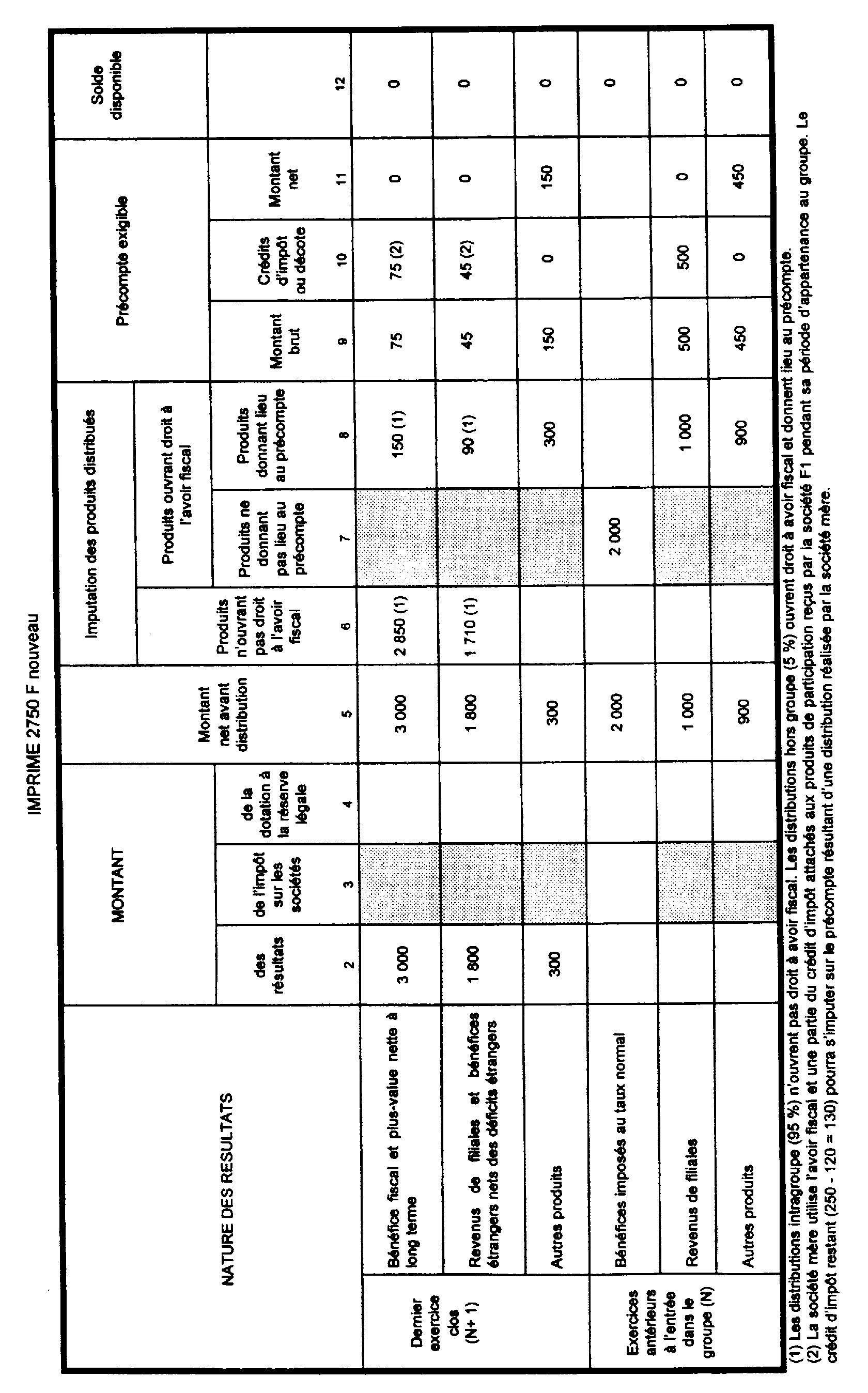

24.Exemple récapitulatif :

Hypothèse

La société F1 entre dans le groupe fiscal constitué par la société M au titre de l'exercice N + 1 puis distribue l'intégralité de ses résultats et réserves au cours de l'exercice N + 2. Il est supposé que F1 n'est plus astreinte à l'obligation de dotation à la réserve légale. La société F1 est détenue à 95 % par la société M qui bénéficie à raison de cette participation du régime des sociétés mères, et à 5 % par des actionnaires-personnes physiques.

Les réserves de la société F1 se répartissent, sur le plan fiscal, de la manière suivante :

• Résultat de l'exercice N réalisé antérieurement à son entrée dans le groupe :

- bénéfice imposé au taux normal : 3000 - 1000 (IS) = 2000, distribuable sans précompte ;

- produits de participation : 1000, assortis d'un avoir fiscal de 500 (soit un dividende brut de 1500) ;

- autres produits : 900.

• Résultat de l'exercice N + 1, premier exercice d'appartenance au groupe :

- bénéfice fiscal : 2000 ;

- plus-value nette à long terme : 1000 ;

- résultats des établissements étrangers :

*Espagne : 800

*Italie : 500

* Etats-Unis :- 400

Montant net des bénéfices étrangers : 900 ;

- produits de participation :

* 100, avec un avoir fiscal de 50 (soit un brut de 150)

* 800, avec un crédit d'impôt de 200 (soit un brut de 1 000)

Total : 900, assortis de crédits d'impôts à hauteur de 250 ;

- autres produits : 300 (le bénéfice comptable est égal à 5100 alors que le total des postes précédents s'élève à 4800).

Solution

L'imprimé n° 2750 F doit être renseigné comme indiqué dans le tableau ci-après.

La distribution donne lieu au dépôt par la société F1, auprès du receveur dont elle relève, des imprimés suivants :

- n° 2750 F ;

- n° 2751 pour l'imputation de l'avoir fiscal attaché aux produits de participation reçus avant l'entrée dans le groupe ;

- n°s 2751 F et 2751 MERE pour l'imputation de l'avoir fiscal et du crédit d'impôt attachés aux produits de participation reçus au cours du premier exercice d'appartenance au groupe.

Le précompte effectivement exigible, soit un montant de 600 doit être acquitté par la société M auprès du receveur dont elle relève. La société M doit alors fournir la copie des imprimés n°s 2750 F, 2751, 2751 F et 2751 MERE déposés par la société F1.

Annoter : documentation de base 4 H 66

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN