B.O.I. N° 12 du 17 JANVIER 2002

BULLETIN OFFICIEL DES IMPÔTS

4 L-1-02

N° 12 du 17 JANVIER 2002

TAXES DIVERSES DUES PAR LES ENTREPRISES. IMPOSITION FORFAITAIRE ANNUELLE DES SOCIETES.

LIQUIDATION. BAREME APPLICABLE AU TITRE DE 2002.

(C.G.I., art. 223 septies)

NOR : ECO F 02 10003 J

Bureau B2

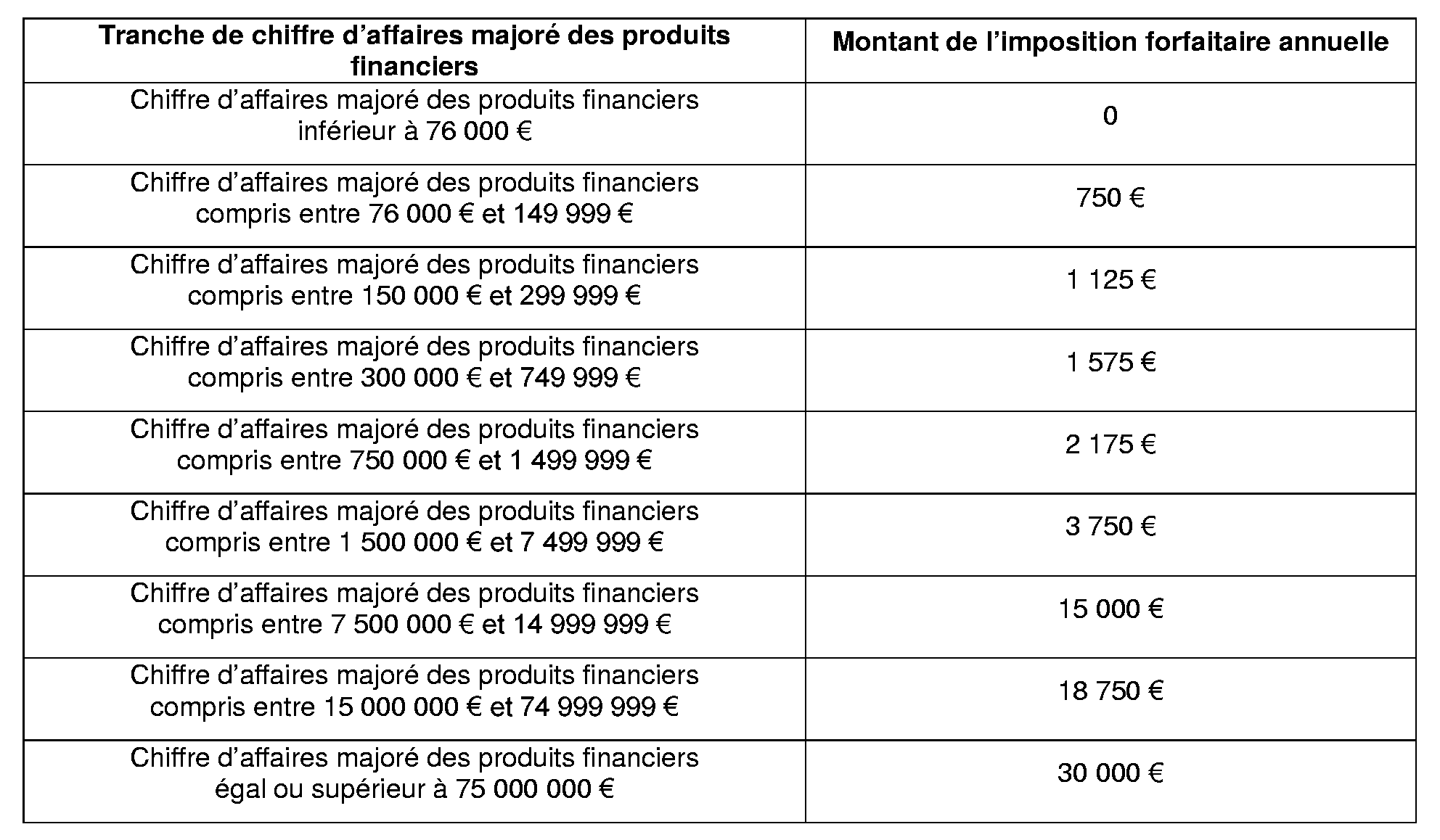

L'imposition forfaitaire annuelle (IFA) est due par les sociétés et organismes non exonérés qui existent au 1 er janvier de l'année d'exigibilité de l'imposition (D.B. 4 L 62 n° 1 ).

En conséquence, et en application de l'ordonnance n° 2000-916 du 19 septembre 2000 portant adaptation de la valeur en euros de certains montants exprimés en francs dans les textes législatifs, le montant d'IFA dû au titre de 2002 et qui doit être payé spontanément au plus tard le 15 mars 2002 devra être déterminé par application du barème suivant :

Il est rappelé que le chiffre d'affaires majoré des produits financiers à retenir est celui du dernier exercice clos avant le 1 er janvier de l'année de l'imposition y compris lorsque la date de dépôt de la déclaration de résultat est postérieure à la date de versement de l'IFA (D.B. 4 L-2-00 n° 11 ).

Aussi, ce barème s'appliquera au chiffre d'affaires majoré des produits financiers du dernier exercice clos avant le 1 er janvier 2002.

Si ce chiffre d'affaires majoré des produits financiers a été déterminé en francs, il devra être converti en euros en appliquant successivement l'arrondi communautaire (au centime d'euro le plus proche) puis l'arrondi fiscal (à l'euro le plus proche).

Exemple : une entreprise a réalisé en 2001 un chiffre d'affaires majoré des produits financiers de 748 587 F.

Le montant en euros après application de l'arrondi communautaire est de 114 121,35 € et de 114 121 € après application de l'arrondi fiscal.

Annoter : documentation de base 4 L 631 , BOI 4 L-2-00 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN