B.O.I. N° 109 du 9 OCTOBRE 2007

BULLETIN OFFICIEL DES IMPÔTS

4 L-1-07

N° 109 du 9 OCTOBRE 2007

TAXE D'APPRENTISSAGE. MAJORATION DU TAUX DE LA TAXE POUR LES ENTREPRISES D'AU MOINS 250 SALARIES

NE SATISFAISANT PAS A UN QUOTA DE JEUNES DE MOINS DE 26 ANS SOUS CONTRAT DE FORMATION EN

ALTERNANCE. EXCLUSION DU CHAMP D'APPLICATION DU TAUX MAJORÉ DES REMUNÉRATIONS VERSÉES

PAR LES ENTREPRISES DE TRAVAIL TEMPORAIRE (ETT) AUX SALARIES INTERIMAIRES.

COMMENTAIRES DE L'ARTICLE 89 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2006

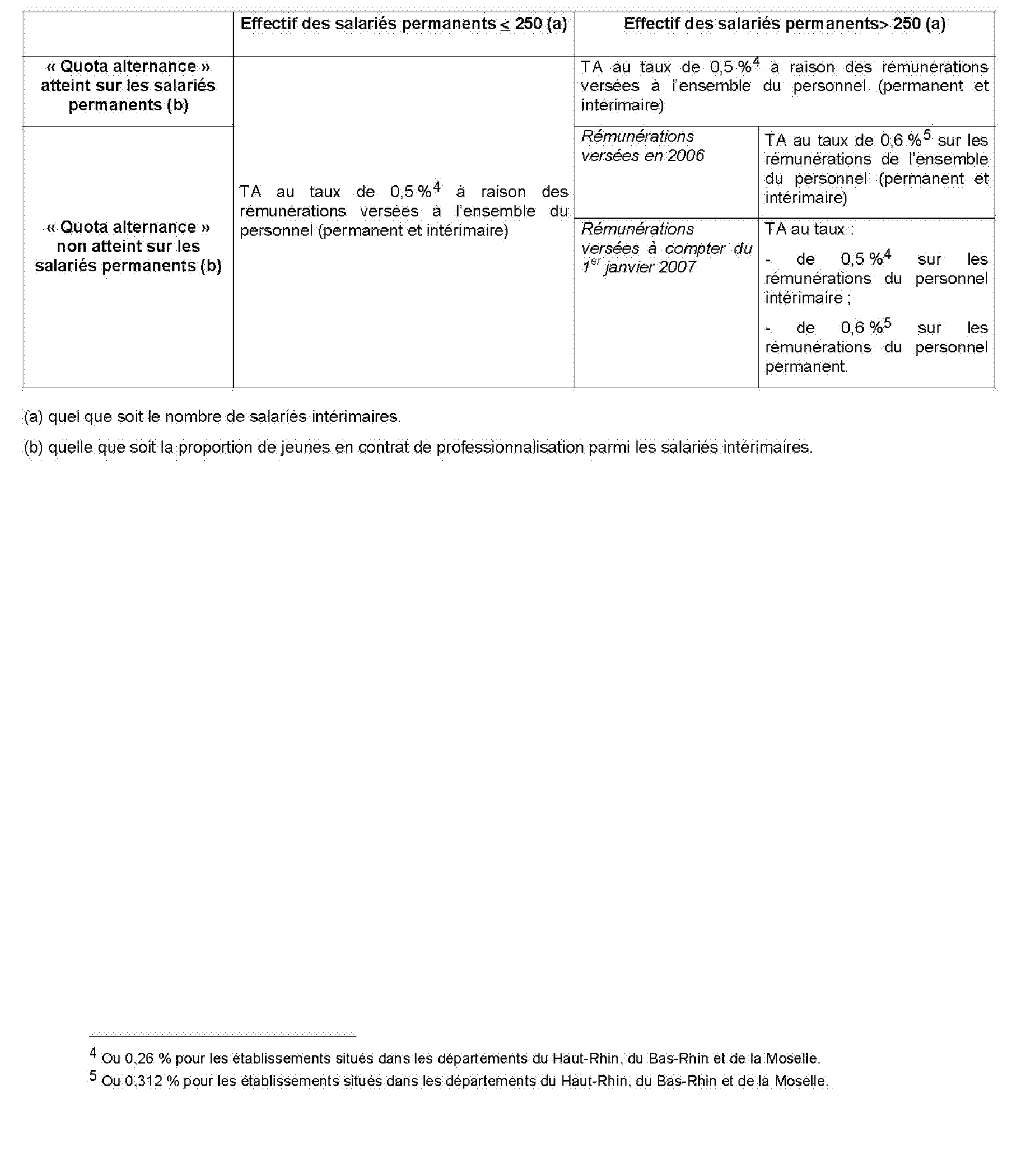

(N° 2006-1771 DU 30 DECEMBRE 2006)

(C.G.I., art. 225)

NOR : ECEL 07 20561 J

Bureau C 1

|

P R E S E N T A T I O N

Afin de favoriser le recours à la formation en alternance par les grandes entreprises, l'article 16 de la loi pour l'égalité des chances du 31 mars 2006 a porté à 0,6 %, au lieu de 0,5 %, le taux de la taxe d'apprentissage due par les entreprises d'au moins 250 salariés qui n'emploient pas en leur sein un minimum de jeunes de moins de vingt-six ans sous contrat de professionnalisation ou sous contrat d'apprentissage 1 . Pour tenir compte de la situation spécifique des entreprises de travail temporaire, l'article 89 de la loi de finances rectificative pour 2006 (n° 2006-1771 du 30 décembre 2006) exclut du champ d'application du taux majoré de la taxe d'apprentissage de 0,6 % les rémunérations versées par ces entreprises à leurs salariés intérimaires. La présente instruction commente cette mesure, qui est applicable à la taxe d'apprentissage due à raison des rémunérations versées à compter du 1 er janvier 2007. • |

||||

|

INTRODUCTION

1.Afin de favoriser la formation en alternance dans les grandes entreprises, l'article 16 de la loi pour l'égalité des chances du 31 mars 2006 a porté à 0,6 %, au lieu de 0,5 %, le taux de la taxe d'apprentissage due par les entreprises d'au moins 250 salariés qui n'emploient pas en leur sein un minimum de jeunes de moins de vingt-six ans sous contrat de professionnalisation ou sous contrat d'apprentissage.

Ces dispositions ont fait l'objet de commentaires détaillés dans une instruction publiée le 12 décembre 2006 au présent Bulletin officiel des impôts (BOI) sous la référence 4 L-3-06 .

2.Pour tenir compte de la situation spécifique des entreprises de travail temporaire (ETT), qui ne peuvent juridiquement recourir au contrat d'apprentissage pour l'embauche de leurs salariés intérimaires, l'article 89 de la loi de finances rectificative pour 2006 (n° 2006-1771 du 30 décembre 2006) exclut du champ d'application du taux majoré de la taxe d'apprentissage de 0,6 %, lorsque celui-ci est applicable, les rémunérations versées par ces entreprises à leurs salariés intérimaires.

La présente instruction commente cette mesure qui est applicable à la taxe d'apprentissage due à raison des rémunérations versées à compter du 1 er janvier 2007 2 .

A. RAPPEL DE LA MAJORATION DU TAUX DE LA TAXE D'APPRENTISSAGE AU TITRE DU « QUOTA ALTERNANCE »

3.En application de l'article 225 du code général des impôts (CGI), le taux de la taxe d'apprentissage est fixé à 0,50 %.

Toutefois, en application de l'article R. 119-33-1 du code du travail et de l'article 230 B du CGI, dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, le taux de la taxe d'apprentissage est réduit au montant de la fraction de cette taxe réservée au développement de l'apprentissage en application de l'article L. 118-3 du code du travail (« quota »). Ce pourcentage étant fixé à 52 % de la taxe, le taux réduit de la taxe dans les départements précités s'établit à 0,26 % du montant des rémunérations versées.

4.L'article 16 de la loi n° 2006-396 du 31 mars 2006 pour l'égalité des chances, modifiant à cet effet l'article 225 précité du CGI, a porté de 0,5 % (0,26 % pour les établissements situés dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle) à 0,6 % (0,312 % pour les établissements précités) le taux de la taxe d'apprentissage due par les entreprises d'au moins 250 salariés qui ne justifient pas d'un quota (1 % en 2006, 2 % en 2007 et 3 % à compter de 2008) de jeunes de moins de vingt-six ans employés sous contrat de professionnalisation ou sous contrat d'apprentissage.

5.A cet égard, il est rappelé que les salariés intérimaires, mis à disposition d'une entreprise utilisatrice, ne sont eux-mêmes pas comptabilisés dans l'effectif des ETT pour le calcul de l'effectif annuel moyen de 250 salariés de ces entreprises et la détermination du seuil minimal (« quota ») de contrats d'apprentissage ou de professionnalisation devant être conclus (cf. BOI 4 L-3-06 précité n° 13 et 14).

B. EXCLUSION DU TAUX MAJORE DE LA TAXE D'APPRENTISSAGE DES REMUNERATIONS VERSEES PAR LES ENTREPRISES DE TRAVAIL TEMPORAIRE (ETT) A LEURS SALARIES INTERIMAIRES

6.L'article 89 de la loi de finances rectificative pour 2006 exclut du champ d'application du taux majoré de la taxe d'apprentissage de 0,6 % (ou 0,312 % pour les établissements situés dans les départements du Haut-Rhin, du Bas-Rhin et de la Moselle) les rémunérations versées par les ETT à leurs salariés intérimaires, en sorte que ces entreprises, lorsqu'elles sont redevables de ce taux majoré, ne le sont qu'à raison des rémunérations imposables versées à leurs autres salariés (« salariés permanents »).

I. Entreprises de travail temporaire (ETT)

7.Il s'agit des entreprises mentionnées à l'article L. 124-1 du code du travail, aux termes duquel l'entrepreneur de travail temporaire s'entend de toute personne physique ou morale dont l'activité exclusive est de mettre à la disposition provisoire d'utilisateurs, des salariés qu'en fonction d'une qualification convenue elle embauche et rémunère à cet effet.

II. Salariés intérimaires

8.Il s'agit des salariés mis à la disposition d'une entreprise utilisatrice par l'ETT, qui constitue leur employeur et à laquelle ils sont liés par un contrat de travail spécifique, qui est obligatoirement écrit, défini à l'article L. 124-4 du code du travail.

III. Taux de la taxe d'apprentissage applicable sur les rémunérations des salariés intérimaires

9.La taxe d'apprentissage reste donc due par les ETT au taux de 0,5 % (ou 0,26 % pour les départements du Haut-Rhin, du Bas-Rhin et de la Moselle) pour les rémunérations versées à leurs salariés intérimaires, même lorsqu'elles n'ont pas atteint le « quota alternance » de jeunes de moins de vingt-six ans sous contrat de professionnalisation ou sous contrat d'apprentissage. Dans ce cas, le taux majoré de 0,6 % (ou 0,312 % pour les départements précités) ne s'applique que sur les rémunérations versées par ces entreprises à leurs autres salariés (« salariés permanents »).

10.En revanche, pour les ETT dont le nombre de salariés permanents est supérieur à 250 et qui atteignent le « quota alternance » de jeunes de moins de vingt-six ans sous contrat de professionnalisation ou sous contrat d'apprentissage, la taxe d'apprentissage est due au taux de 0,5 % (ou 0,26 % pour les départements du Haut-Rhin, du Bas-Rhin et de la Moselle) sur l'ensemble des rémunérations, tant des salariés intérimaires que permanents.

11.Le tableau en annexe II récapitule les taux de la taxe d'apprentissage applicables aux ETT selon que leur effectif est ou non d'au moins 250 salariés permanents et qu'elles remplissent ou non le « quota alternance ».

IV. Entrée en vigueur

12.Aux termes de l'article 89 de la loi de finances rectificative pour 2006, l'exclusion du taux majoré de taxe d'apprentissage au titre de l'insuffisance du « quota alternance » des rémunérations versées par les entreprises de travail temporaire à leurs salariés intérimaires s'applique à la taxe d'apprentissage due au titre des rémunérations versées à compter du 1 er janvier 2007 3 , c'est-à-dire à la taxe due à compter de 2008.

DB liée : 4 L 222 n° 1

BOI lié : 4 L-3-06

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe I

Article 89 de la loi de finances rectificative pour 2006, n° 2006-1771 du 30 décembre 2006 (Journal officiel du 31 décembre 2006)

Article 89

L'article 225 du code général des impôts est ainsi modifié :

1° Au début du troisième alinéa, les mots : « Par dérogation aux dispositions du précédent alinéa » sont remplacés par les mots : « Toutefois, et pour les rémunérations versées à compter du 1er janvier 2006 » ;

2° Après le troisième alinéa, il est inséré un alinéa ainsi rédigé :

« Pour l'application du troisième alinéa aux entreprises visées à l'article L. 124-1 du code du travail et pour les rémunérations versées à compter du 1er janvier 2007, la taxe d'apprentissage reste due au taux mentionné au deuxième alinéa sur les rémunérations versées aux salariés titulaires du contrat visé à l'article L. 124-4 du même code. » ;

3° Le quatrième alinéa est supprimé.

Annexe II

Tableau récapitulatif du taux de la taxe d'apprentissage (TA) applicable aux entreprises de travail temporaire (ETT) en fonction de leur effectif et du respect ou non du « quota alternance »

1 Ces dispositions ont fait l'objet de commentaires dans une instruction publiée le 12 décembre 2006 au présent Bulletin officiel des impôts sous la référence 4 L-3-06 .

2 La mesure n'a pas d'incidence sur la contribution au développement de l'apprentissage (CDA) due en application de l'article 1599 quinquies A du code général des impôts, qui reste due par les ETT sur l'ensemble de leurs rémunérations imposables.

3 Pour la taxe d'apprentissage due en 2007 sur les rémunérations versées en 2006, les entreprises de travail temporaire restent redevables de la taxe d'apprentissage au taux majoré de 0,6 % sur l'ensemble des rémunérations qu'elles versent tant à leurs salariés permanents qu'intérimaires, si leur effectif est d'au moins de 250 salariés (hors salariés intérimaires, cf. BOI 4 L3-06 n° 13 et 14 ) et si elles ne remplissent pas le « quota alternance ».