B.O.I. N° 148 du 24 SEPTEMBRE 2004

III. OEuvres cinématographiques d'animation

32.Pour les oeuvres cinématographiques d'animation, le respect des conditions prévues au 2° du II de l'article 220 sexies du code général des impôts pour bénéficier du dispositif du crédit d'impôt cinéma est apprécié au moyen d'un barème comportant 64 points attribués aux personnels et prestataires mentionnés au n° 19 et répartis en groupes de professions comme suit.

33.Groupe « Techniciens collaborateurs de création ». 5 points sont affectés à ce groupe, ainsi répartis :

• premier assistant-réalisateur : 2 points ;

• directeur de production : 3 points.

Les points correspondant sont attribués dès lors que le premier assistant-réalisateur et le directeur de production remplissent la condition de nationalité prévue au a du 2° du II de l'article 220 sexies du code général des impôts.

34.Groupe « Collaborateurs chargés de la préparation de l'animation ». Pour ce groupe, une distinction est effectuée entre deux types d'oeuvres d'animation :

- d'une part, les oeuvres réalisées en images de syn thèse pour lesquelles un nombre total de 22 points est réparti de la manière suivante :

• création du scénarimage : 6 points ;

• modélisation des personnages : 8 points ;

• modélisation des décors : 8 points ;

- d'autre part, les oeuvres autres que celles réalisées en images de synthèse pour lesquelles un nombre total de 19 points est réparti comme suit :

• création du scénarimage : 6 points ;

• développement des personnages : 6 points ;

• décors de référence : 6 points ;

• feuille d'exposition : 1 point.

Pour chacun de ces deux types d'oeuvres (oeuvres réalisées en images de synthèse et oeuvres autres que celles réalisées en images de synthèse), les points correspondant à chaque catégorie sont attribués dès lors que les collaborateurs chargés de la préparation de l'animation remplissent la condition de nationalité prévue au a du 2° du II de l'article 220 sexies précité. Si une partie seulement des collaborateurs remplit cette condition de nationalité, il sera fait application d'un prorata pour l'attribution des points, calculé en fonction du pourcentage de collaborateurs remplissant la condition, de la nature des emplois, de la durée des engagements et du montant des salaires.

35.Groupe « Collaborateurs chargés de la fabrication de l'animation ». La même distinction que celle effectuée au n° 34 est opérée pour ce groupe.

- Pour les oeuvres réalisées en images de synthèse, il est affecté au groupe un nombre total de 27 points ainsi répartis :

• mise en place des scènes : 3 points ;

• animation : 12 points ;

• rendu et éclairage : 7 points ;

• assemblage numérique et effets spéciaux : 5 points.

- Pour les oeuvres autres que celles réalisées en images de synthèse, il est affecté au groupe un nombre total de 30 points répartis comme suit :

• mise en place des décors : 2 points ;

• mise en place de l'animation : 3 points ;

• animation : 10 points dont 8 points pour l'animation-clé et 2 points pour les intervalles et le lissage ;

• exécution des décors : 4 points ;

• traçage, gouachage ou colorisation : 4 points ;

• assemblage numérique et effets spéciaux : 7 points.

En ce qui concerne ce groupe les points seront attribués de la même manière que supra (cf. n° 34 ).

36.Groupe « post-production ». Il est affecté à ce groupe un nombre total de 10 points répartis entre les postes suivants :

• montage image : 2 points ;

• laboratoire : 3 points ;

• enregistrement des voix : 2 points ;

• bruitage et création sonore : 1 point ;

• mixage : 2 points.

Les points correspondant à chaque poste seront attribués dès lors que les industries techniques auxquelles il est fait appel pour réaliser ces prestations sont établies en France et y effectuent personnellement ces prestations (condition prévue au c du 2° du II de l'article 220 sexies).

37.Sont considérées comme réalisées principalement avec le concours des personnels et prestations mentionnés au n° 19 , et ainsi remplissent les conditions leur permettant de se voir délivrer l'agrément du Centre national de la cinématographie, les oeuvres cinématographiques d'animation qui réunissent au moins un total de 40 points sur les 64 points que comporte le barème.

Sous-section 3 :

Agrément des oeuvres cinématographiques

38.Le Centre national de la cinématographie délivre aux entreprises de production cinématographique qui souhaitent bénéficier du crédit d'impôt cinéma au titre d'une oeuvre cinématographique un agrément qui se décompose en deux temps. Il s'agit d'une part d'un agrément délivré à titre provisoire attestant qu'à ce stade l'oeuvre remplira les conditions lui permettant de bénéficier du crédit d'impôt cinéma, c'est à dire obtiendra le nombre minimum de points exigé sur le barème (sous réserve que les conditions de réalisation de l'oeuvre ne soient pas substantiellement modifiées au cours du tournage), et d'autre part d'un agrément à titre définitif attestant que l'oeuvre achevée a effectivement rempli lesdites conditions.

A. AGREMENT A TITRE PROVISOIRE

39.L'agrément provisoire est délivré par le Centre national de la cinématographie. C'est un préalable nécessaire à l'obtention du crédit d'impôt cinéma. La demande d'agrément doit être présentée par l'entreprise ayant la qualité de producteur délégué définie au n° 5 avant le début des prises de vues. Dans le cas d'une coproduction déléguée, la demande doit être présentée conjointement par les deux entreprises de production déléguée.

40.La demande d'agrément doit être déposée auprès du Centre national de la cinématographie accompagnée des pièces justificatives suivantes :

1°- un devis détaillé des dépenses de production individualisant les dépenses prévues en France, et notamment les salaires et charges sociales afférents aux techniciens et ouvriers de la production cinématographique employés par l'entreprise de production et les dépenses de tournage ;

2°- la liste nominative des techniciens collaborateurs de création et ouvriers de la production mentionnés aux a du 1° et au a du 2° de l'article 220 sexies du code général des impôts, accompagnée pour chacun d'eux des copies des déclarations préalables à l'embauche prévues à l'article L.320 du code du travail et des documents en accusant réception par les organismes destinataires ;

3°- la liste nominative des industries techniques et des prestataires auxquels il est fait appel ;

4°- le contrat de coproduction déléguée lorsque la fonction d'entreprise de production déléguée est assumée conjointement par deux entreprises de production.

41.La décision d'agrément à titre provisoire est notifiée par le Centre national de la cinématographie à l'entreprise de production déléguée, ou en cas de coproduction déléguée, à chacune des deux entreprises de production déléguée. L'entreprise de production déléguée transmet une copie de la décision d'agrément à titre provisoire au comptable chargé du recouvrement de l'impôt sur les sociétés.

42.Cette décision indique qu'au vu des renseignements et documents justificatifs présentés par l'entreprise de production (cf n° 40 ) l'oeuvre cinématographique remplit les conditions prévues au I de l'article 220 sexies du code général des impôts et peut bénéficier du crédit d'impôt cinéma sous réserve de l'obtention de l'agrément définitif.

43. Précision : pour les oeuvres cinématographiques dont les prises de vues ont commencé entre le 1 er janvier 2004 et la date d'entrée en vigueur du décret n° 2004-21 du 7 janvier 2004 relatif à l'agrément des oeuvres cinématographiques ouvrant droit au crédit d'impôt cinéma, soit le 9 janvier 2004 à Paris et le surlendemain de la date d'arrivée du Journal officiel au chef lieu de canton sur le reste du territoire, la demande d'agrément à titre provisoire devait avoir été présentée par l'entreprise de production déléguée au plus tard le 31 janvier 2004.

B. AGREMENT A TITRE DEFINITIF

44.L'agrément à titre définitif vise à attester que l'oeuvre cinématographique a effectivement rempli les conditions visées au II de l'article 220 sexies du code général des impôts.

En application de l'article 220 F du code général des impôts, la demande d'agrément définitif doit être obtenue, dans les huit mois à compter de la délivrance du visa d'exploitation, par l'entreprise de production déléguée telle que définie supra (cf. n° 5 ). En cas de coproduction déléguée, la demande est présentée conjointement par les deux entreprises de production.

45.En effet, la représentation cinématographique est subordonnée, en application de l'article 19 du code de l'industrie cinématographique, à l'obtention d'un visa délivré par le ministre chargé du cinéma. Par ailleurs, conformément à l'article 7 du décret n° 90-714 du 23 février 1990 pris pour l'application du code de l'industrie cinématographique et relatif à la classification des oeuvres cinématographiques, le visa d'exploitation ne peut être demandé que pour une oeuvre cinématographique dont la réalisation est achevée. L'agrément définitif ne sera donc demandé qu'une fois l'eouvre terminée.

46.La demande d'agrément doit être accompagnée des pièces justificatives suivantes :

1°- un document comptable certifié par un expert-comptable indiquant le coût définitif de l'oeuvre, les moyens de son financement (subventions publiques, soutien financier automatique, avances sur recettes, participation des chaînes de télévision, SOFICA), et faisant apparaître précisément les dépenses éligibles qui ont été engagées en France ;

2°- la liste nominative des techniciens collaborateurs de création et ouvriers de la production mentionnés aux a du 1° et au a du 2° de l'article 220 sexies précité qui ont été employés par l'entreprise de production ;

3°- la copie des bordereaux de déclaration des cotisations établis conformément à l'article R.243-13 du code de la sécurité sociale. Il s'agit des bordereaux déposés par l'employeur lorsqu'il verse ses cotisations sociales, bordereaux qui font apparaître le nombre de salariés de l'établissement ainsi que l'assiette et le montant des cotisations dues ;

4°- la copie de la déclaration annuelle des données sociales établie conformément à l'article R.243-14 du code de la sécurité sociale. Cette déclaration fait ressortir, pour chacun des salariés ou assimilés employés par l'entreprise, le montant total des rémunérations payées au cours de l'année précédente ;

5°- la liste nominative des industries techniques et des prestataires auxquels il a été fait appel ainsi que, pour chacun d'eux, la copie des factures ou autres pièces justificatives et, le cas échéant, la copie du contrat de prestation conclu entre l'entreprise de production déléguée et le prestataire. Les factures susvisées doivent faire clairement apparaître tout rabais, remise ou ristourne et tout avoir consenti par les industries techniques ou les prestataires à l'entreprise de production déléguée.

47.La décision d'agrément à titre définitif est notifiée par le Centre national de la cinématographie à l'entreprise de production déléguée, ou à chacune des deux entreprises de production déléguée en cas de coproduction déléguée. Elle indique qu'au vu des renseignements et documents justificatifs communiqués par l'entreprise l'oeuvre cinématographique remplit les conditions de réalisation requises pour bénéficier du crédit d'impôt cinéma. L'entreprise de production déléguée transmet une copie de la décision d'octroi ou de refus de l'agrément définitif au comptable chargé du recouvrement de l'impôt sur les sociétés.

C. ARTICULATION DES DEUX AGREMENTS

48.Les dépenses visées aux n° 51 et suivants infra ouvrent droit au crédit d'impôt à compter de la délivrance par le Directeur général du Centre national de la cinématographie d'un agrément à titre provisoire. Cet agrément permet à l'entreprise de production déléguée de bénéficier du crédit impôt cinéma le cas échéant dès la première année de tournage de l'oeuvre cinématographique concernée.

49.L'obtention de l'agrément à titre provisoire n'entraîne pas automatiquement la délivrance de l'agrément à titre définitif.

En effet, les conditions de réalisation de l'oeuvre peuvent être modifiées au cours du tournage de celle-ci et ces changements peuvent avoir pour conséquence que l'oeuvre ne remplit plus les conditions fixées aux n os18 et 19 supra.

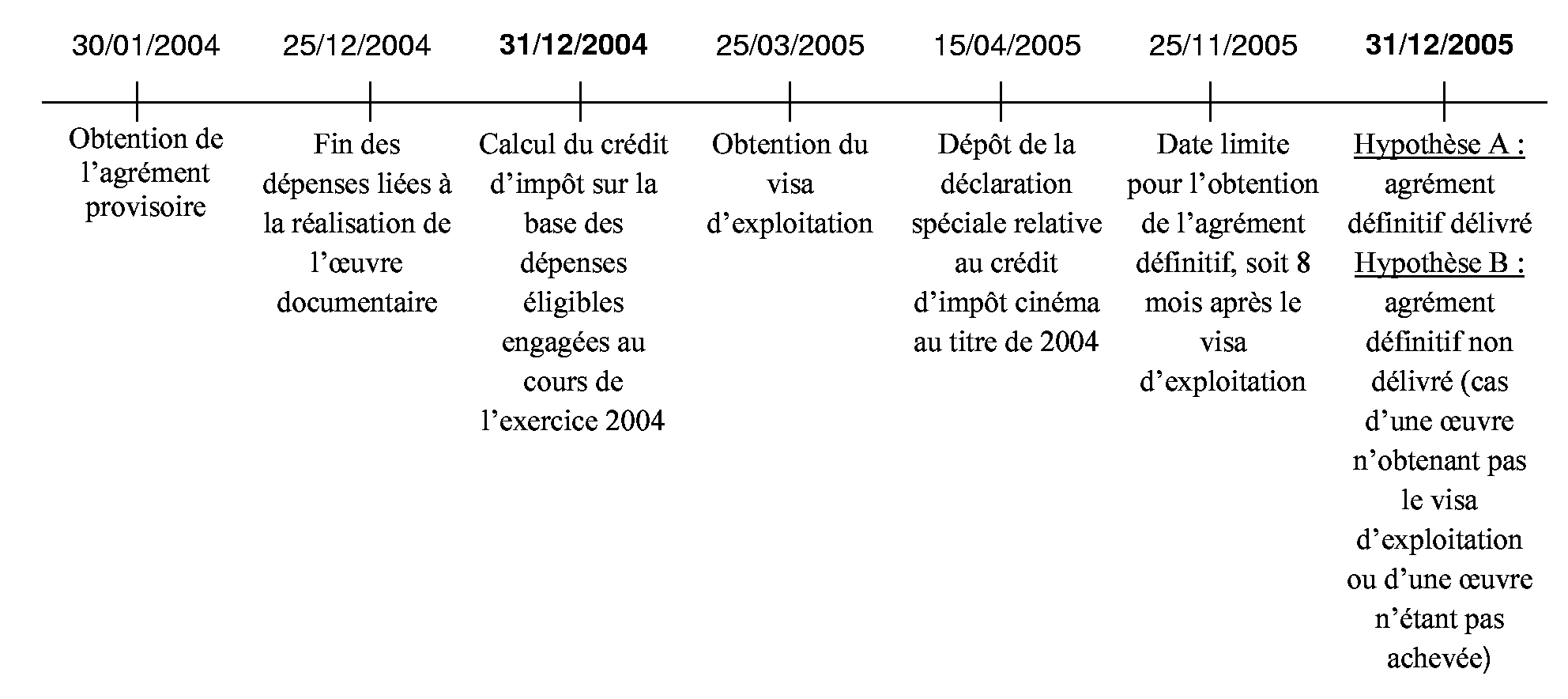

50.Exemple simplifié :

Soit une entreprise de production déléguée A qui clôture son exercice le 31 décembre de chaque année. Elle entreprend la réalisation d'une oeuvre cinématographique documentaire pour laquelle elle demande le bénéfice du crédit d'impôt cinéma.

Par hypothèse, l'entreprise A n'expose plus de dépenses liées à la réalisation de l'oeuvre à compter du 25 décembre 2004.

- hypothèse A : l'agrément définitif est délivré. Dans cette hypothèse, le crédit d'impôt cinéma calculé sur la base des dépenses éligibles engagées en 2004, dans la limite du plafond global de 500 000 € par oeuvre cinématographique documentaire, est acquis à l'entreprise de production déléguée, sous réserve du droit de reprise de l'administration fiscale dans le cadre d'un contrôle éventuel (cf. n os104 et suivants ).

- hypothèse B : l'agrément définitif n'est pas délivré. Dans cette hypothèse, l'entreprise de production déléguée A doit restituer le crédit d'impôt cinéma obtenu au titre de l'exercice 2004 (cf. n os98 et suivants ).