B.O.I. N° 213 du 30 DECEMBRE 2005

C. MODALITÉS D'APPLICATION PRATIQUE

36.La définition des composants prévue à l'article 15 bis de l'annexe II retient les mêmes critères d'identification des composants que celle prévue à l'article 311-2 du PCG. Dans ces conditions, il doit y avoir identité entre les éléments considérés comme des composants sur le plan comptable et au regard de l'article 15 bis de l'annexe II.

Ainsi, la méthodologie décrite par le Comité d'urgence du CNC dans son avis n° 2003-E en date du 9 juillet 2003 peut être transposée pour identifier des composants au sens de l'article 15 bis de l'annexe II.

Une première étape technique peut s'avérer nécessaire dans un premier temps, surtout pour des biens spécifiques, afin que les services techniques de l'entreprise identifient les éléments principaux d'une immobilisation constitutifs de composants, ainsi que les fréquences de renouvellement. Ces données techniques peuvent également être obtenues à partir des études réalisées par les fournisseurs de l'immobilisation concernée.

Dans un second temps, cette étude technique doit être confrontée aux éléments comptables de l'entreprise, c'est-à-dire aux données historiques de remplacement pour des immobilisations de même nature ou, le cas échéant, à la constatation de provisions pour grosses réparations par le passé.

Outre ces travaux internes, les entreprises pourront également se référer aux études sectorielles pour déterminer s'il y a lieu ou non de constater des composants eu égard à leur propre situation.

S'agissant des immeubles, il est possible se référer à deux études sectorielles : une réalisée par les organismes de logements sociaux, l'autre par la fédération des sociétés immobilières et foncières (cf. annexe 4).

L'avis du CNC n° 2004-11 du 23 juin 2004 présente les types de composants pouvant être identifiés dans les immeubles de logement social, à partir des critères de durée de vie des différents éléments des constructions et de leur importance dans le coût global, et de fréquence de renouvellement des différents éléments des constructions sans prise en considération du coût.

Il ressort de cette étude une décomposition minimale en quatre composants : menuiseries extérieures, chauffage collectif ou individuel, étanchéité, ravalement avec amélioration, en sus de la « structure » de l'immeuble demeurant après décomposition. Trois composants supplémentaires sont en outre identifiés, selon la situation et l'état des immeubles : électricité, plomberie/ sanitaire, ascenseur.

Toutefois, il convient de relativiser la portée de ces études sectorielles pour des entreprises dont l'objet n'est pas la location d'immeubles. En effet, l'identification de composants peut différer d'une entreprise à une autre, y compris dans un même secteur d'activité, en raison de critères purement individuels : mode d'utilisation des actifs, niveaux de qualité ou de performance attendus, politique d'entretien, politique de cession, etc, même si à terme des décompositions types pourront voir le jour.

Dans ce contexte, il sera admis que le niveau de décomposition retenu en matière comptable ne soit pas remis en cause sous réserve qu'il ne résulte pas d'erreurs manifestes. A cet égard, le niveau de décomposition au sein d'une même entreprise d'immobilisations de même nature doit être identique sauf justification par l'entreprise de conditions particulières, par exemple d'emploi ou d'usure des biens. En outre, pour les entreprises établissant des comptes consolidés, le niveau de décomposition retenu pour l'établissement des comptes sociaux devrait, dans la plupart des cas, être identique à celui adopté pour l'établissement des comptes consolidés.

Par ailleurs, il est rappelé que, sauf dans les cas manifestement abusifs (notamment lors de manquements exclusifs de bonne foi, erreurs répétées ou graves), les dispositions de l'article 39 B ne seront pas opposées ; ainsi, en cas de non-inscription à l'actif, par erreur, de dépenses de remplacement d'éléments constitutifs de composant, l'entreprise retrouvera son droit à pratiquer un amortissement dans les conditions de droit commun dès l'inscription à son actif (cf. réponses ministérielles Charmant, AN n° 8757 du 14 juin 1961 et Sergheraert, AN n° 8121 du 26 avril 1982).

Sous-section 3 :

Les dépenses d'entretien et de réparation

A. LES DÉPENSES D'ENTRETIEN ET DE RÉPARATION

37.Conformément à la documentation administrative 4 C-222 en date du 30 octobre 1997, peuvent être comprises parmi les charges les dépenses qui n'ont d'autre objet que de maintenir un élément de l'actif en état tel que son utilisation puisse être poursuivie jusqu'à la fin de la période d'amortissement restant à courir.

En application de l'article 311-1 du PCG, l'effet sur les avantages économiques futurs attachés à une immobilisation des dépenses ultérieures réalisées sur cette même immobilisation doit être apprécié au moment où ces dépenses sont engagées.

Il convient désormais d'appliquer cette même règle sur le plan fiscal conformément à l'article 38 quater de l'annexe III. En d'autres termes, les dépenses réalisées sur des immobilisations existantes doivent être immobilisées si elles ont pour objet de prolonger la durée probable d'utilisation non à la date d'acquisition ou de création de l'immobilisation, mais à la date à laquelle intervient la dépense en cause . Il en va de même en cas d'augmentation de la valeur de l'immobilisation.

→ Incidences de cette nouvelle règle sur les remplacements imprévus d'éléments d'immobilisations corporelles en cas d'accident

38.Les remplacements d'éléments significatifs indispensables au fonctionnement doivent être immobilisés, dès lors qu'à la date de ce remplacement, l'immobilisation ne peut plus être utilisée en l'absence de ce remplacement. En effet, dans cette situation, les avantages économiques attachés à l'immobilisation sont nuls, cette dernière ne pouvant plus être utilisée.

Ces dépenses doivent être traitées comme des composants, tant du point de vue comptable que fiscal, sous réserve de la tolérance fiscale prévue aux n os32 et 33 . Dans ces conditions, l'inscription à l'actif des dépenses de remplacement a pour contrepartie la sortie en charge de la valeur nette comptable (VNC) de l'élément remplacé. A cette fin, la VNC de l'élément remplacé doit être reconstituée en deux temps :

- la reconstitution de la valeur brute de l'élément remplacé à la date du remplacement, selon une méthode rationnelle et cohérente, lorsque le prix d'origine de l'élément remplacé ne peut être déterminé avec précision (cf. pour plus de précisions, n° 73) ;

A titre d'exemple, lorsque le remplacement porte sur un élément incorporé à un immeuble, la valeur brute de l'élément remplacé pourra être reconstituée à partir de la valeur à neuf du nouveau composant corrigée du taux d'inflation depuis la date d'investissement d'origine ou de l'indice du coût de la construction ;

- la reconstitution des amortissements pratiqués sur cet élément à partir de sa valeur brute reconstituée et en fonction de la durée d'amortissement de l'immobilisation.

Cependant, il sera admis, à titre de simplification, que pour les petites et moyennes entreprises, la valeur brute de l'élément remplacé est égale au coût de remplacement. Sont concernées les entreprises qui ne dépassent pas, à la clôture de l'exercice, deux des trois critères fixés au deuxième alinéa de l'article 17 du décret n° 83-1020 du 29 novembre 1983 modifié, soit un total du bilan inférieur ou égal à 3 650 000 €, un chiffre d'affaires inférieur ou égal à 7 300 000 €, et un nombre moyen de salariés permanents employés au cours de l'exercice inférieur ou égal à 50.

A titre d'exemple, les modalités de comptabilisation des opérations d'échanges standard d'éléments d'immobilisations corporelles seront affectées par cette nouvelle règle. Selon la doctrine précédemment applicable, les échanges standard d'éléments d'immobilisation corporelle qui n'avaient pour effet, ni de prolonger la durée de vie de l'immobilisation au-delà de la durée normale d'utilisation, ni d'en améliorer la valeur, étaient comptabilisés et déduits en charge. Or, la modification de l'approche comptable, qui prévoit d'apprécier la durée d'utilisation de l'immobilisation à la date du remplacement ou de la réparation, implique de comptabiliser à l'actif les dépenses relatives à ces remplacements ou réparations, y compris lorsqu'il s'agit de simples échanges standard.

Il est précisé que, lorsque le composant de remplacement ne revêt pas un caractère significatif, ce caractère pouvant être apprécié par rapport aux critères fixés plus haut aux n os32 et 33 , et que ce remplacement n'a pas été considéré en tant que composant sur le plan comptable, la méthode par composant n'est pas appliquée au remplacement proprement dit. Dès lors, dans ce cas, le coût du remplacement n'est pas inscrit à l'actif, mais peut être immédiatement comptabilisé en charges. En contrepartie, la valeur nette comptable de l'élément remplacé n'est pas comptabilisée en charges.

39.Exemple

Soit un camion acquis le 1 er janvier N par une entreprise A, qui a prévu de le revendre après cinq ans d'exploitation. Ce camion a été acheté pour une valeur de 50 000 €. Aucun remplacement d'élément significatif du camion n'ayant été prévu par l'entreprise A, aucun composant n'a été identifié. Le véhicule est par conséquent amorti selon cinq annuités de 10 000 €.

Toutefois, en janvier N+2, le moteur du camion tombe en panne accidentelle et doit être intégralement remplacé pour que le camion puisse être exploité. La valeur du moteur neuf est égale à 5 000 €.

Selon les règles antérieurement applicables, la réparation du moteur, en tant qu'échange standard, aurait pu être comptabilisée en charges. Désormais, il convient d'analyser les avantages économiques futurs à la date de remplacement du moteur. Or, en l'absence de remplacement, le camion est inutilisable.

Le moteur de remplacement répond donc aux critères de définition des actifs et doit être traité par l'entreprise comme un composant : en contrepartie de l'inscription à l'actif de la dépense de 5 000 €, la VNC du moteur remplacé doit être sortie en charges. Cependant l'entreprise ne connaît pas avec précision la valeur d'origine du moteur acquis avec le camion. Elle procède donc à la reconstitution de la VNC du moteur du camion en fonction de sa valeur estimée, par hypothèse, à 3 000 €, et de la durée d'amortissement courue, soit 2/5. La VNC ainsi reconstituée, soit 1 800 € (3 000 x 3/5) est comptabilisée en charges.

Si l'entreprise A est une PME au sens indiqué ci-dessus au n° 38 , elle est admise à considérer que la valeur brute du moteur en panne est de 5 000 €. Elle doit dans ce cas reconstituer les amortissements calculés jusqu'à la date de l'accident, et déduire la VNC ainsi déterminée en charges, soit au cas d'espèce 3 000 € (5 000 x 3/5).

B. LES DÉPENSES ENGAGÉES SUR DES IMMOBILISATIONS POUR RAISONS DE SÉCURITÉ OU D'ENVIRONNEMENT

40.Le 2 de l'article 321-10 du PCG prévoit que, bien que n'augmentant pas directement les avantages économiques futurs se rattachant à un actif existant donné, les dépenses d'acquisition, de production d'immobilisations et d'améliorations engagées pour des raisons de sécurité ou liées à l'environnement doivent être inscrites à l'actif du bilan. En effet, ces dépenses revêtent un caractère nécessaire pour que l'entreprise puisse obtenir les avantages économiques futurs attachés aux immobilisations liées.

Les dépenses de mise en conformité concernées doivent répondre de manière cumulative aux trois conditions suivantes, dégagées dans l'avis du Comité d'urgence du CNC n° 2005-D du 1 er juin 2005 :

- être engagées pour des raisons de sécurité des personnes ou environnementales ;

- être imposées par des obligations d'ordre légal ou réglementaire ;

- et leur non-réalisation doit entraîner l'arrêt immédiat ou différé de l'activité ou de l'installation de l'entreprise.

Les dépenses concernées peuvent se rapporter à la création d'immobilisations nouvelles, ce qui ne devrait pas modifier les traitements actuels. A titre d'exemple, il peut s'agir d'une station d'épuration ou de filtres dans une cheminée, dont l'installation conditionnerait la poursuite de l'activité.

Elles peuvent également viser des améliorations apportées à des installations existantes qui donneront lieu à la comptabilisation d'une immobilisation distincte, ou aux dépenses ultérieures de sécurité ou environnementales à réaliser sur les immobilisations existantes acquises ou créées. Il pourrait s'agir par exemple de l'installation de nouveaux processus de manipulation chimique. En revanche, les dépenses de désamiantage de locaux ne doivent pas être inscrites à l'actif du bilan, dès lors que les opérations de désamiantage ne requièrent pas l'arrêt total de l'activité de l'entreprise en cas de non-engagement desdites dépenses.

Le traitement fiscal de ces dépenses est aligné sur leur traitement comptable : dès lors qu'elles doivent être inscrites à l'actif du bilan, elles ne peuvent être déduites du résultat imposable mais peuvent, le cas échéant, faire l'objet d'un amortissement ou d'une provision pour dépréciation.

D'une manière plus générale, il convient de préciser que l'analyse comptable confirme la position de l'administration relative aux dépenses de mise aux normes ou en conformité des immobilisations avec des obligations légales ou réglementaires (cf. documentation administrative 4 C 214 en date du 30 octobre 1997), lorsque celle-ci respecte les trois critères définis ci-dessus. En ce sens, elles doivent être traitées conformément aux règles comptables définies pour les obligations relatives à la sécurité ou l'environnement.

C. LES DÉPENSES D'ENTRETIEN FAISANT L'OBJET DE PROGRAMMES PLURIANNUELS DE GROS ENTRETIEN ET DE GRANDE RÉVISION

41.En application de l'article 311-2 du PCG, doivent être identifiées en tant que composants dits de « seconde catégorie » les dépenses d'entretien faisant l'objet de programmes pluriannuels de gros entretien ou de grandes révisions en application des lois, règlements ou de pratiques constantes de l'entreprise. Ces dépenses doivent être comptabilisées dès l'origine comme un composant distinct de l'immobilisation sous réserve qu'aucune provision pour gros entretien ou grandes révisions n'ait été constatée (cf. ci-dessous n° 42 en ce qui concerne l'option qui a été maintenue pour la comptabilisation d'une provision pour gros entretien). Ces composants comptables de « seconde catégorie » correspondent en pratique aux provisions pour grosses réparations, qui couvraient des dépenses de gros entretien et non des dépenses de remplacement.

Sur le plan comptable, ces composants de « seconde catégorie » sont traités de la même manière que les composants dits de « première catégorie » définis au n° 31 . Ainsi, ces éléments font l'objet d'un plan d'amortissement propre, leur coût de revient étant considéré comme faisant partie du coût de l'immobilisation. En outre, lors de leur remplacement, le coût de remplacement est comptabilisé comme l'acquisition d'un actif séparé et la valeur nette comptable de l'élément remplacé est comptabilisée en charges.

Toutefois, en matière comptable, le choix est laissé aux entreprises entre l'identification du composant et la comptabilisation d'une provision pour gros entretien ou grandes révisions.

42.Sur le plan fiscal, ces dépenses d'entretien doivent demeurer des charges et n'entrent pas dans le champ d'application de l'article 15 bis de l'annexe II. Pour cette raison, la durée d'amortissement des composants de « seconde catégorie » identifiés lors de l'acquisition ou de la création de l'immobilisation (structure ou composant de « première catégorie ») à laquelle ils se rattachent ne doit pas être différente de celle de cette immobilisation. Dès lors, dans l'hypothèse où l'entreprise aura choisi de considérer ces dépenses comme un composant, les dotations excédentaires qui auront été constatées sur le plan comptable devront être réintégrées extra-comptablement.

Lors du remplacement du composant de « seconde catégorie », il convient sur le plan fiscal d'adopter le traitement suivant :

- la valeur nette comptable du composant d'origine ou précédent, en principe nulle, ne peut être admise en déduction ;

- le coût de remplacement immobilisé sur le plan comptable est déduit de manière extra-comptable ;

- après intervention d'un remplacement, les dotations aux amortissements pratiqués sur le composant renouvelé ne peuvent être admises en déduction et devront donc être réintégrées sur le plan fiscal. Toutefois, il sera admis que les dotations aux amortissements non admises en déduction sur le composant d'origine viennent minorer le montant de cette réintégration de manière étalée sur la durée d'amortissement restant à courir de l'immobilisation à laquelle il se rattache.

En cas de cession de l'immobilisation avant que l'intégralité des dotations aux amortissements non admises en déduction sur le composant d'origine ait pu être déduite suivant les modalités précisées ci-avant, il sera admis que le montant non encore déduit majore la valeur nette comptable de l'immobilisation cédée.

Toutefois, il est rappelé que du point de vue comptable, le choix est laissé aux entreprises entre l'identification du composant et la comptabilisation d'une provision pour gros entretien ou grandes révisions.

Ainsi, pour les entreprises ayant opté pour la comptabilisation de ces dépenses sous la forme d'une provision pour gros entretien, cette provision sera admise en déduction dans les mêmes conditions que les anciennes provisions pour grosses réparations et, plus généralement si elles respectent les conditions générales fixées à l'article 39-1-5° (Pour plus de précisions, cf. documentation administrative 4 E 2352 n os9 et suivants en date du 26 mai 1996).

43. Exemple

Hypothèses

Soit une entreprise A qui acquiert une immobilisation corporelle pour un prix d'acquisition de 2 000 K€, réparti en un composant de 1 ère catégorie C1 (remplacement) et la structure, pour respectivement 500 K€ et 1500 K€. Le composant est amorti sur 5 ans, la structure est amortie comptablement sur 10 ans, mais peut être amortie fiscalement sur sa durée d'usage de 8 ans.

Par ailleurs, des dépenses de gros entretien de l'immobilisation sont évaluées à 200 K€ par l'entreprise, qui choisit de les comptabiliser à l'actif sous la forme d'un composant de 2 ème catégorie (C2). Ces dépenses doivent être amorties sur une durée de 4 ans, le composant devant être renouvelé après cette période. Par hypothèse, ce composant d'entretien est rattaché à la structure du bien décomposé.

L'immobilisation est par hypothèse acquise le 1 er janvier N ; la date de clôture des exercices est fixée au 31/12.

Traitement comptable lors de l'acquisition du bien et en cours de vie (chiffres en K € )

Lors de l'acquisition : l'immobilisation est inscrite à l'actif pour un coût d'ensemble de 2 000, réparti en sous-comptes de la manière suivante :

- structure : 1500 - 200 = 1 300

- composant C1 : 500

- composant C2 : 200

En cours de vie : les plans d'amortissement de l'immobilisation sont établis de la manière suivante :

Structure

Composant C1

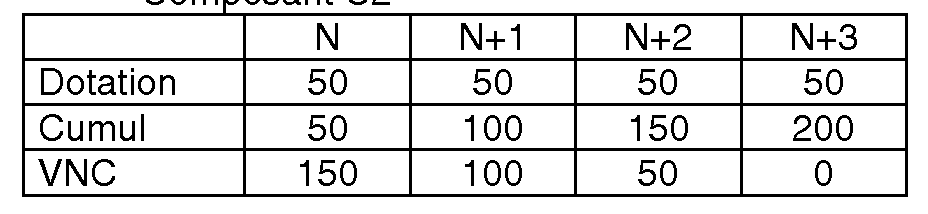

Composant C2

Remplacement des composants

Lors des remplacements, la VNC du composant est comptabilisée en charge. La valeur du composant de remplacement est comptabilisée à l'actif, et un plan d'amortissement spécifique est établi sur la durée d'utilisation prévue du composant. Par hypothèse, le composant C2 est remplacé le 01/01/N+4 ; la valeur du nouveau composant est fixée à 240 K€, correspondant au montant des dépenses engagées lors du gros entretien, amortissable sur 4 ans si une nouvelle dépense d'entretien est prévue dans 4 ans. Le nouveau plan d'amortissement du composant C2 est le suivant :

Composant C2 (après remplacement)

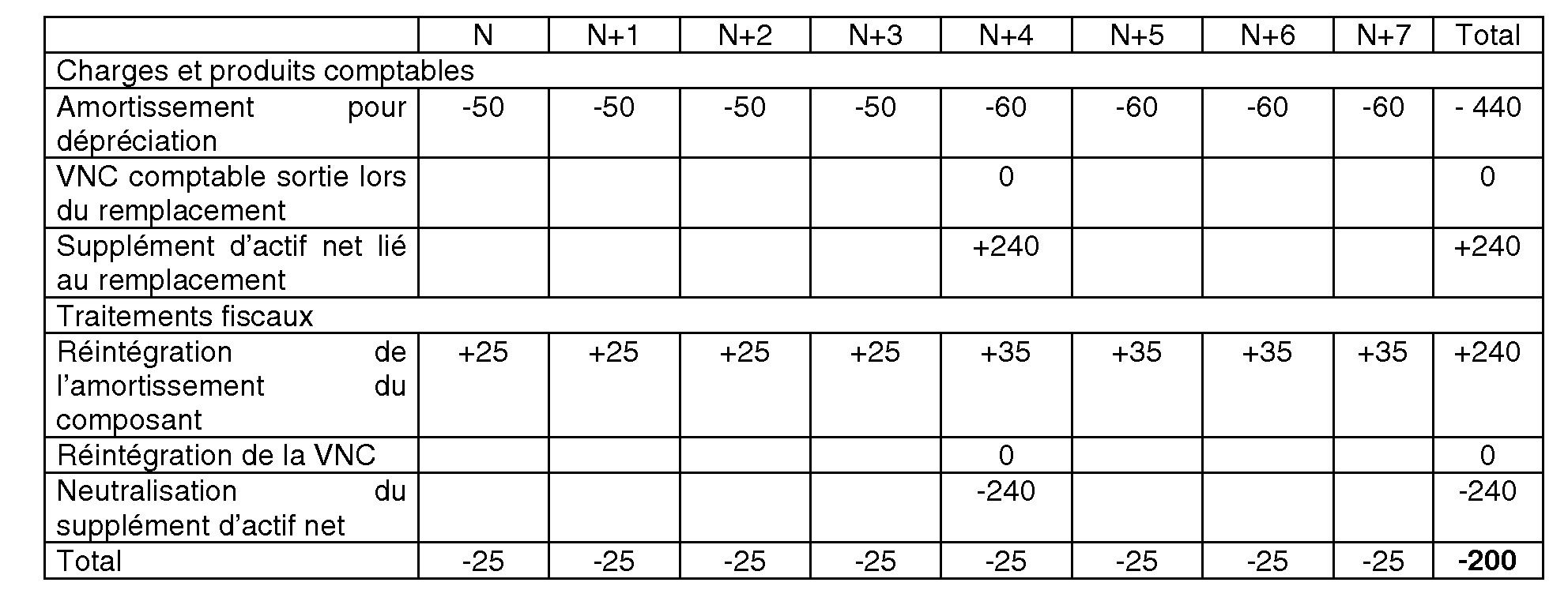

Traitement fiscal

Réintégration du sur-amortissement lié à l'identification du composant de 2e catégorie

Les composants de 2 ème catégorie ne sont pas reconnus sur le plan fiscal et ne peuvent faire l'objet d'un plan d'amortissement propre (art. 15 bis de l'annexe II au CGI). Le montant de 200 K€ correspondant à la valorisation initiale de ce composant doit être amorti selon le plan établi pour la structure, c'est-à-dire sur 8 ans (durée d'usage fiscale), soit une dotation déductible fiscalement de 25 K€ par an.

L'entreprise doit par conséquent procéder à la réintégration extra-comptable d'une fraction de la dotation annuelle comptable égale de 50 - 25 = 25 K€ au titre de chacune des années N à N+3 inclus.

Remplacement du composant

Lors du remplacement du composant, la VNC est comptabilisée en charges mais en contrepartie un nouveau composant est comptabilisé à l'actif pour sa valeur d'acquisition (composant de 1 ère catégorie) ou pour les coûts effectifs d'entretien (composant de 2 ème catégorie).

Du point de vue fiscal, il convient :

- de réintégrer la charge comptable correspondant à la VNC du composant : en l'occurrence, elle est dans l'exemple de 0 ;

- d'admettre en déduction le supplément d'actif net comptable lié à l'inscription à l'actif de la valeur du composant de remplacement, en remplacement de la valeur d'origine du composant remplacé. Cette déduction est effectuée via la déduction extra-comptable de ce supplément, soit en l'occurrence 240 K€ au titre de l'exercice N+4.

Par ailleurs, l'amortissement du coût de remplacement au titre des années N+4 à N+7 ne peut être admis en déduction, le coût de remplacement ayant déjà été déduit au titre de N+4. Toutefois, il est admis que l'amortissement non admis en déduction au titre du composant d'origine, soit 4 x 25 = 100, vienne minorer le montant de cette réintégration de manière étalée sur la durée résiduelle d'amortissement de la structure à laquelle il est rattaché, soit 4 ans. Ainsi, après le remplacement, les réintégrations fiscales ne s'élèveront pas à 60 au titre de chaque année, mais à 60 - (100/4) = 35.

Synthèse des retraitements relatifs au composant C2 de N à N+7

En définitive, la fraction du prix d'acquisition de la structure de 200 considérée comme un composant de 2e catégorie a été amortie fiscalement sur 8 ans. Par ailleurs, les charges d'entretien effectives sont déductibles lorsqu'elles sont engagées, selon les règles de droit commun.