B.O.I. N° 109 du 29 JUIN 2006

Section 2 :

Exceptions à l'application de la règle de l'intangibilité du bilan d'ouverture

29.En application des deuxième et troisième alinéas du 4 bis de l'article 38, la règle de l'intangibilité du bilan d'ouverture du premier exercice non prescrit ne s'applique pas lorsque :

- l'entreprise apporte la preuve que les omissions ou erreurs entraînant une sous-estimation ou surestimation de l'actif net du bilan d'ouverture du premier exercice non prescrit sont intervenues plus de sept ans avant l'ouverture de cet exercice ;

- les omissions ou erreurs entraînant une sous-estimation ou surestimation de l'actif net du bilan d'ouverture du premier exercice non prescrit résultent de dotations aux amortissements excessives au regard des usages mentionnés au 2° du 1 de l'article 39 déduites sur des exercices prescrits ou de la déduction au cours d'exercices prescrits de charges qui auraient dû venir en augmentation de l'actif immobilisé.

Dans ces situations, les omissions ou erreurs susvisées doivent être rattachées à leur exercice d'origine, c'est-à-dire à un exercice prescrit. Ces omissions ou erreurs n'auront, par conséquent, aucun impact sur le montant de l'impôt dû par l'entreprise.

A cet égard, même si l'exercice d'origine prescrit auquel sont rattachées ces omissions ou erreurs a généré un déficit reportable sur les exercices non prescrits, aucune conséquence ne pourra être tirée de la constatation de ces omissions ou erreurs sur la quotité de déficits reportables.

30.Les conséquences de la correction comptable par l'entreprise de ces omissions ou erreurs sont neutralisées pour la détermination du bénéfice imposable en application du dernier alinéa du 4 bis de l'article 38, lorsque ces omissions ou erreurs affectent l'actif du bilan.

Sous-section 1 :

Nature des exceptions

A. EXCEPTIONS SUIVANT LA DATE D'ORIGINE DE L'OMISSION OU DE L'ERREUR

31.L'actif net d'ouverture du premier exercice non prescrit peut être corrigé des omissions ou erreurs entraînant une sous-estimation ou surestimation de l'actif net lorsque celles-ci sont intervenues plus de sept ans avant l'ouverture de cet exercice.

En d'autres termes, les omissions ou erreurs intervenues plus de sept ans avant l'ouverture du premier exercice non prescrit doivent être rattachées à leur exercice d'origine en application du principe de correction symétrique des bilans et, donc, ne peuvent plus conduire à une minoration ou majoration de l'impôt dû, puisque commises au titre d'un exercice prescrit.

Sont visées les omissions ou erreurs commises au cours d'un exercice ouvert plus de sept ans avant l'ouverture du premier exercice non prescrit. Pour le calcul de ce délai de sept ans, il sera admis que le premier exercice non prescrit soit déterminé par rapport au délai général de reprise de l'administration défini au premier alinéa de l'article L. 169 du livre des procédures fiscales, quand bien même l'administration ferait usage d'un des délais spéciaux de reprise prévus par le livre des procédures fiscales.

A titre pratique, bénéficient de cette exception les omissions ou erreurs commises au cours d'un exercice ouvert plus de dix ans avant l'année de notification de la proposition de rectification ou de présentation de la réclamation contentieuse.

32.Exemple :

Soit une entreprise individuelle ayant maintenu à son bilan une dette éteinte depuis 1994. En 2005, cette entreprise fait l'objet d'une vérification de comptabilité au cours de laquelle le service constate cette erreur. Par hypothèse, il est supposé que l'entreprise clôture ses exercices sociaux, depuis sa création, à l'année civile.

En 2005, le premier exercice non prescrit étant l'exercice ouvert le 1 er janvier 2002, l'exercice ouvert plus de sept ans auparavant correspond à l'exercice ouvert en janvier 1994 et clos le 31 décembre de la même année, soit le premier exercice ouvert plus de dix ans avant l'année de notification de la proposition de rectification (2005).

Cette erreur est intervenue au cours de l'exercice 1994. La règle de l'intangibilité du bilan d'ouverture ne s'applique donc pas. La correction symétrique des différents bilans n'est pas limitée aux bilans clos en 2002, 2003 et 2004, mais doit être poursuivie jusqu'à l'exercice d'origine de l'omission (1994).

Par conséquent, le constat de cette erreur par le service de vérification ne conduira à aucune majoration du bénéfice imposable au titre des exercices soumis à contrôle.

33.En cas de clôture d'exercices de plus ou moins douze mois au cours du délai de dix ans susvisé, seules les omissions ou erreurs commises sept ans avant la date d'ouverture du premier exercice non prescrit bénéficient de cette exception. Ainsi, lorsque ce délai de dix ans est atteint en cours d'exercice, seules les omissions ou erreurs relevées au cours de cet exercice et ayant affecté les écritures passées sept ans avant l'ouverture du premier exercice non prescrit sont concernées par cette exception.

34.Exemple :

Soit une entreprise de production viticole ayant par erreur, depuis 1998, incorporé dans le coût de revient de ses stocks des frais d'administration générale non engagés pour les besoins de cette production.

L'entreprise s'aperçoit de cette erreur en 2008 et demande par voie de réclamation contentieuse la rectification de la valorisation du montant de ses stocks présents à la clôture de l'exercice 2007 et, par voie de correction symétrique, celles des exercices clos en 2006 et 2005. Dans ces différents bilans, figurent notamment des stocks inscrits à l'actif en septembre 1998.

Par hypothèse, l'entreprise clôture ses exercices, depuis l'année 2000, le 31 octobre. Précédemment, elle clôturait ses exercices sociaux à l'année civile.

Au cours des dix années précédant 2008, l'entreprise a clos un exercice de moins de douze mois (exercice social compris entre le 1 er janvier et 31 octobre 2000). Le délai de sept ans doit donc être décompté à partir de la date d'ouverture du premier exercice prescrit.

En 2008, date à laquelle l'entreprise présente sa réclamation contentieuse, le premier exercice non prescrit est l'exercice ouvert le 1 er novembre 2004. Le délai de sept ans est atteint à compter du 31 octobre 1997. La règle de l'intangibilité du bilan d'ouverture ne s'applique pas pour l'instruction de la demande de rectification aux erreurs commises antérieurement au 31 octobre 1997. Ces erreurs doivent, par conséquent, être rattachées à leur exercice d'origine par le jeu de la correction symétrique.

L'entreprise ne pourra pas obtenir de dégrèvement du fait de l'erreur de valorisation de ses stocks inscrits à l'actif en 1998.

35.En cas d'erreurs récurrentes de même nature, telles qu'une erreur relative à la valorisation des stocks ou des immobilisations reproduite d'exercice en exercice, ou bien encore correspondant à la pratique d'amortissements injustifiés, seules bénéficient de cette exception les erreurs ayant leur source dans un exercice ouvert plus de dix ans avant l'année de notification de la proposition de rectification ou de présentation de la réclamation contentieuse (cf. en ce sens avis du Conseil d'Etat du 17 mai 2006, n° 288511, Société Catimini). Par exemple, s'agissant des erreurs relatives à la valorisation des stocks, sont concernées les seules erreurs afférentes aux stocks acquis ou produits au cours de cet exercice ouvert plus de dix ans auparavant et toujours présents à l'ouverture du premier exercice non prescrit.

S'agissant des provisions dotées de manière régulière au titre de chaque exercice, telles qu'une provision pour renouvellement, une provision pour médailles du travail, cette exception s'applique aux seules dotations comptabilisées au cours d'exercices ouverts plus de dix ans avant l'année de notification de la proposition de rectification ou de présentation de la réclamation contentieuse, sous réserve de la précision apportée au n° 33 .

Il en est de même pour les dotations aux amortissements pour lesquelles l'exception mentionnée au troisième alinéa du 4 bis de l'article 38 ne s'appliquerait pas (Cf. n° 42 . ).

36.Exemples :

Exemple n° 1 :

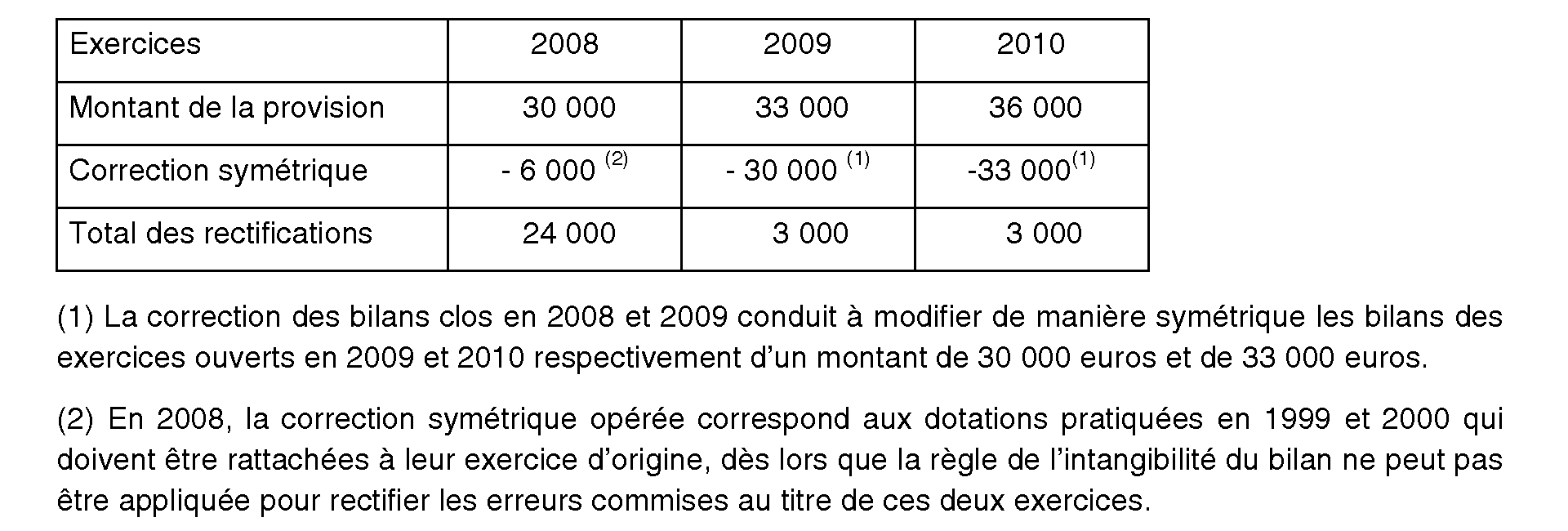

Soit une entreprise ayant doté depuis l'exercice clos en 1999 une provision pour renouvellement pour le remplacement de biens mis dans la concession par le concédant. L'entreprise fait l'objet d'une vérification de comptabilité en 2011 au cours de laquelle elle ne peut justifier de l'obligation de renouvellement au cours de la concession d'un des biens ayant fait l'objet de cette provision. L'entreprise clôture ses exercices sociaux à l'année civile.

Par hypothèse, les dotations pratiquées pour ce bien au titre des différents exercices sont les suivantes :

(par simplification, les dotations à la provision pour renouvellement sont supposées constantes)

Au 31 décembre 2010, la provision pour renouvellement litigieuse est d'un montant de 36 000 euros.

En 2011, le premier exercice non prescrit est l'exercice ouvert le 1 er janvier 2008. Dans ces conditions, la règle de l'intangibilité du bilan d'ouverture ne s'applique pas aux erreurs commises au titre des exercices ouverts plus de sept ans avant l'exercice 2008, soit au titre des exercices 1999 et 2000.

Il s'ensuit que les rectifications suivantes pourront être opérées par le service de vérification.

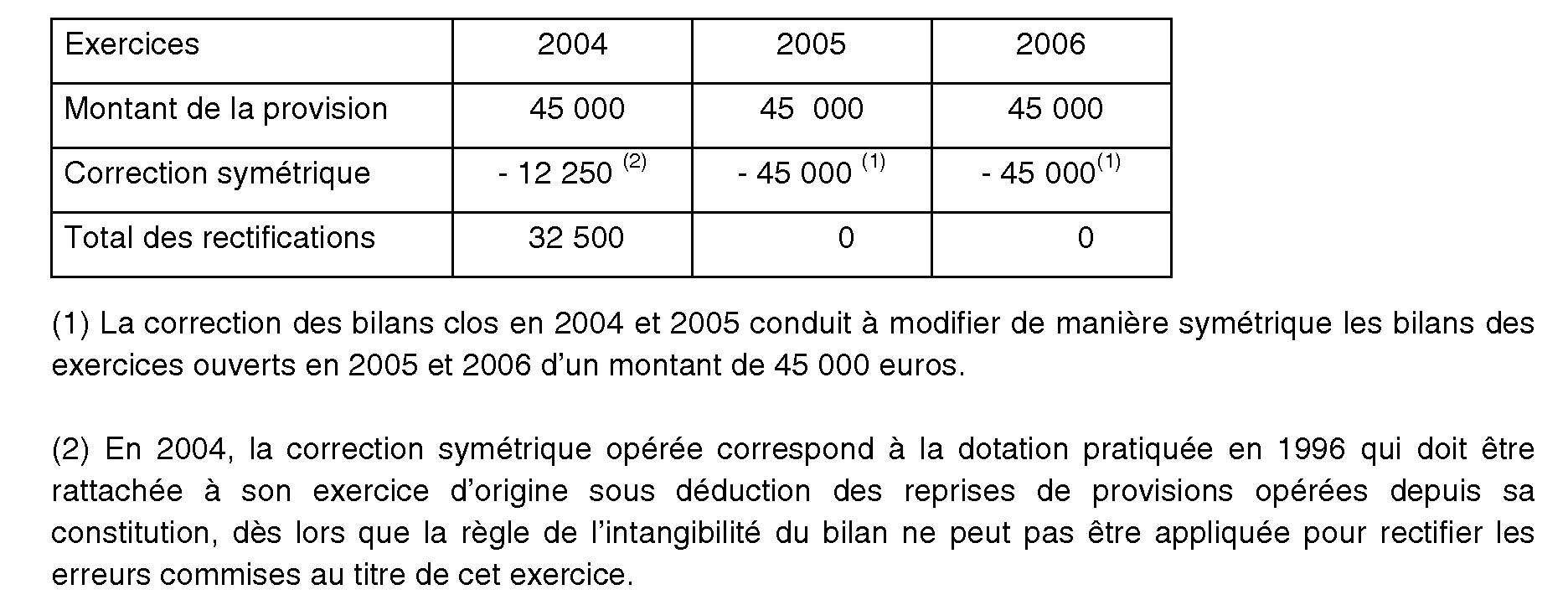

Exemple n° 2 :

Soit une entreprise ayant inscrit à son bilan de l'exercice clos le 31 décembre 2006 un stock de pièces détachées d'une valeur de 50 000 euros acquis et provisionné à hauteur de 90 %, soit 45 000 euros. Il est supposé que ces pièces ont été acquises au cours de l'exercice 1994 et sont interchangeables et valorisées selon la méthode du coût unitaire moyen pondéré.

L'entreprise fait l'objet d'une vérification de comptabilité en 2007 sur les exercices 2004 à 2006.

Par hypothèse, l'entreprise a déprécié ce stock de pièces détachées à hauteur de 25% à compter de la 2 ème année suivant l'acquisition, puis de 50% dès la cinquième année et de 90% à partir de la dixième année. Suivant cette méthode, la provision a été mouvementée depuis 1996 de la manière suivante :

L'entreprise n'ayant pu justifier de la méthode forfaitaire utilisée pour déprécier son stock, le service de vérification adresse à l'entreprise une proposition de rectification à la fin de l'année 2007.

En 2007, le premier exercice non prescrit est l'exercice ouvert le 1 er janvier 2004. Dans ces conditions, la règle de l'intangibilité du bilan d'ouverture ne s'applique pas aux erreurs commises au titre des exercices ouverts plus de sept ans avant l'exercice 2004, soit au titre de l'exercice 1996 et des exercices précédents.

Il s'ensuit que les rectifications suivantes pourront être opérées par le service de vérification.

Dans le cas présent, les biens étant interchangeables et dès lors que l'entreprise a choisi d'utiliser la méthode du coût unitaire moyen pondéré, les reprises de provision (soit 8 750 € depuis 1996) doivent être réparties entre les dotations constituées depuis plus dix ans (à compter de l'année de proposition de rectification), et celles réalisées après cette date de la manière suivante :

- les reprises de provision réalisées avant toutes nouvelles dotations (c'est-à-dire en 1997, 1998 et 1999) viennent nécessairement minorer la provision constituée depuis plus de dix (dotation 1996), soit 6 250 euros (3 750 + 2 000 +500) ;

- les reprises sur provision réalisées après une nouvelle dotation (2000, 2001 et 2002, pour un montant total de 2 500 €) doivent être affectées aux provisions dotées depuis plus dix ans et non encore rapportées au résultat (20 000 - 6 250) à proportion du montant de ces provisions par rapport au montant total de la provision existant avant cette reprise [(20 000 - 6 250)/ 27 500 = 50 %], soit 1 250 euros.

Dès lors, la correction symétrique correspondant aux provisions constituées depuis dix ans non encore rapportées au résultat est égale à 12 500 € (20 000 - 6 250 - 1 250).

Si l'entreprise avait choisi de valoriser ses stocks selon la méthode du « premier entré premier sorti », les reprises de provision auraient dû être affectées en priorité aux dotations réalisées depuis plus de dix ans.

37.Ces dispositions s'appliquent sous réserve que l'entreprise apporte la preuve que cette erreur a bien été commise au titre d'un exercice ouvert plus de sept ans avant l'ouverture du premier exercice non prescrit. A cette fin, l'entreprise pourra produire toutes pièces justificatives (factures, ...) ou documents comptables (bilans, grands livres,...).

38.En cas de vérification de comptabilité, les omissions ou erreurs visées par cette disposition et constatées par le service de vérification peuvent être mentionnées pour information sur la proposition de rectification adressée à l'entreprise.

B. EXCEPTIONS SUIVANT LA NATURE DE L'OMISSION OU DE L'ERREUR

39.En application du troisième alinéa du 4 bis de l'article 38, la règle de l'intangibilité du bilan ne s'applique pas en cas de correction d'omissions ou d'erreurs résultant :

- de la pratique de dotations aux amortissements excessifs au regard des usages mentionnés au 2° du 1 de l'article 39 au cours de la période prescrite ;

- de la passation à tort en charges au cours d'exercices prescrits de frais qui auraient dû venir majorer le coût de revient d'éléments de l'actif immobilisé ;

- de la comptabilisation en charges au cours d'exercices prescrits de dépenses constitutives d'immobilisations.

I. Erreurs relatives à des amortissements excessifs

40.La règle de l'intangibilité du bilan d'ouverture définie au premier alinéa du 4 bis de l'article 38 ne s'applique pas aux amortissements excessifs, au regard des usages mentionnés au 2° du 1 de l'article 39, pratiqués au cours d'exercices prescrits.

Sont visées les erreurs résultant de la pratique de taux d'amortissement excessifs au regard des usages de chaque nature d'industrie, de commerce ou d'exploitation (Cf. documentation administrative de base 4 D 141 en date du 26 novembre 1996). Dans cette situation, l'application du principe de correction symétrique et des dispositions du troisième alinéa de l'article 38-4 bis conduit à rattacher la correction de ces dotations excessives à l'exercice au cours duquel elles ont été comptabilisées. Par conséquent, le constat de ces erreurs commises au cours d'exercices prescrits par l'administration n'entraîne aucune conséquence sur le montant du bénéfice imposable des exercices vérifiés.

Cette exception à l'application de la règle de l'intangibilité du bilan d'ouverture s'applique quel que soit le mode de comptabilisation des dotations aux amortissements excessives. Ainsi, elle s'applique également aux amortissements excessifs au regard des durées d'usage comptabilisés, depuis l'application des nouvelles règles comptables, en compte d'amortissements dérogatoires (Cf. instruction administrative 4 A-13-05 en date du 30 décembre 2005 et plus particulièrement n os 96 à 101).

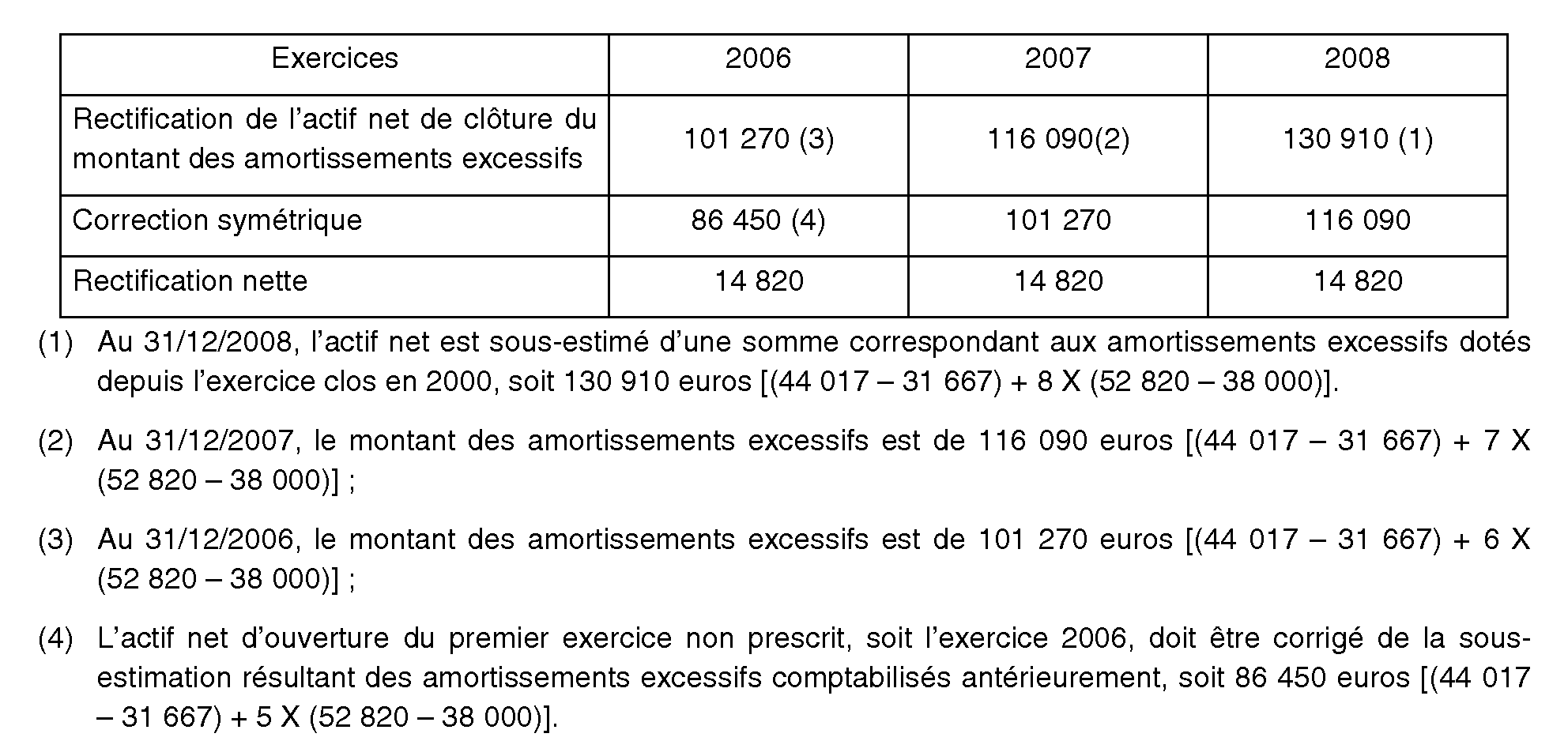

41.Exemple :

Soit une entreprise ayant acquis, le 1 er mars 2000, un immeuble à usage de bureaux, la valeur des constructions étant estimée à 950 000 euros. Cette construction est amortie sur 18 ans par l'entreprise, soit un taux d'amortissement de 5,56 % alors que le taux d'amortissement habituellement admis pour ce type d'immeuble est de 4 %. Il est supposé que l'entreprise clôture ses exercices sociaux à l'année civile.

Cette entreprise fait l'objet d'une vérification de comptabilité en 2009, les exercices soumis à vérification étant les exercices clos en 2006, 2007 et 2008. Il est supposé, par ailleurs, qu'à l'ouverture de l'exercice 2006, la société dispose de déficits reportables au titre des années 2002 et 2003.

En fin d'année 2009, le service de vérification procède par voie de proposition de rectification à la correction du bénéfice imposable de l'entreprise du montant de ces amortissements excessifs. Les conséquences de cette rectification en application du principe de correction symétrique et des dispositions de l'article 38-4 bis sont les suivantes :

Par conséquent, l'application combinée du principe de correction symétrique et des dispositions du troisième alinéa de l'article 38-4 bis conduit en définitive à remettre en cause les seules dotations comptabilisées au titre des exercices non prescrits. La quotité de déficits reportables au 1 er janvier 2006 ne pourra être minorée du montant des amortissements excessifs comptabilisés au titre des exercices déficitaires 2002 et 2003 même si les erreurs commises au titre de ces exercices prescrits sont rattachables, en application du troisième alinéa de l'article 38-4 bis, à ces exercices.

42.En revanche, la règle de l'intangibilité du bilan d'ouverture doit être appliquée, sous réserve de l'exception mentionnée au deuxième alinéa de l'article 38-4 bis (Cf. n° 35 . ), dans les situations suivantes :

- l'amortissement à tort d'éléments de l'actif immobilisé non amortissables, tel que l'amortissement d'immobilisations incorporelles non amortissables ;

- la pratique à tort de l'amortissement dégressif ou de l'un des amortissements exceptionnels expréssement prévus par le code général des impôts, tels que l'amortissement en faveur des matériels destinés à économiser de l'énergie et les équipements de production d'énergie renouvelables mentionnés à l'article 39 AB du code précité, ou bien encore d'un amortissement de caducité non justifié par une entreprise concessionnaire 1 eu égard à la nature des biens ;

- la majoration de la base amortissable des éléments de l'actif immobilisé, telle que la majoration de la base amortissable provenant d'une mauvaise répartition du coût de revient d'une immobilisation entre ces différents éléments amortissables ou non.