B.O.I. N° 3 DU 11 JANVIER 2012

Section 2 :

Entreprises bénéficiant de certains régimes spécifiques d'exonération

22.Les entreprises suivantes qui bénéficient de régimes spécifiques d'exonération d'impôt sur les bénéfices sont également éligibles au crédit d'impôt : les entreprises implantées dans une zone de restructuration de la défense (ZRD) mentionnée à l'article 44 terdecies et les entreprises créées ou reprises dans une zone de revitalisation rurale (ZRR) mentionnée à l'article 44 quindecies entre le 1 er janvier 2011 et le 31 décembre 2013.

CHAPITRE 2 :

MODIFICATIONS DES MODALITES DE CALCUL DU CREDIT D'IMPOT

23.Les modalités de calcul du crédit d'impôt sont modifiées : son taux est augmenté, son assiette aménagée et son bénéfice subordonné au respect de la réglementation communautaire relative aux aides de minimis.

Section 1 :

Augmentation du taux du crédit d'impôt

24.Le taux du crédit d'impôt est porté de 20 % à 30 %.

Section 2 :

Aménagement de l'assiette du crédit d'impôt

Sous-section 1 :

Principes généraux applicables

25.En présence d'un accord antérieur, le montant du crédit d'impôt est déterminé à partir de la différence entre :

- d'une part, les primes d'intéressement dues au titre de l'exercice ;

- et d'autre part, la moyenne des primes dues au titre de l'accord précédent ou, si leur montant est plus élevé, les primes d'intéressement dues au titre de l'exercice précédent (système du « cliquet », selon le terme retenu lors des débats parlementaires de la loi de finances pour 2011).

26.En outre, les nouvelles dispositions adoptées ne font pas obstacle à l'application du crédit d'impôt aux entreprises qui concluent pour la première fois un accord d'intéressement. Dans ce cas, s'agissant du premier exercice d'application de l'accord, l'assiette du crédit d'impôt est calculée à partir du montant des primes d'intéressement dues au titre de cet exercice 3 .

Pour le calcul du crédit d'impôt, une entreprise est considérée comme n'ayant pas d'accord d'intéressement précédent lorsqu'un tel accord n'était pas en vigueur au titre des quatre exercices précédant celui de la première application de l'accord en cours. Il suffit donc qu'un accord d'intéressement ait été en cours au titre de l'un des quatre exercices précédant celui de la première application de l'accord en cours pour que l'entreprise soit considérée comme ayant eu un accord d'intéressement précédent.

27.En revanche, le mécanisme du « cliquet » s'applique à ces entreprises pour le calcul du crédit d'impôt au titre des deux exercices postérieurs, c'est-à-dire que la base de calcul du crédit d'impôt est déterminée à partir de la différence entre :

- d'une part les primes d'intéressement dues au titre de l'exercice ;

- et d'autre part, le montant des primes d'intéressement dues au titre du précédent exercice.

Exemples :

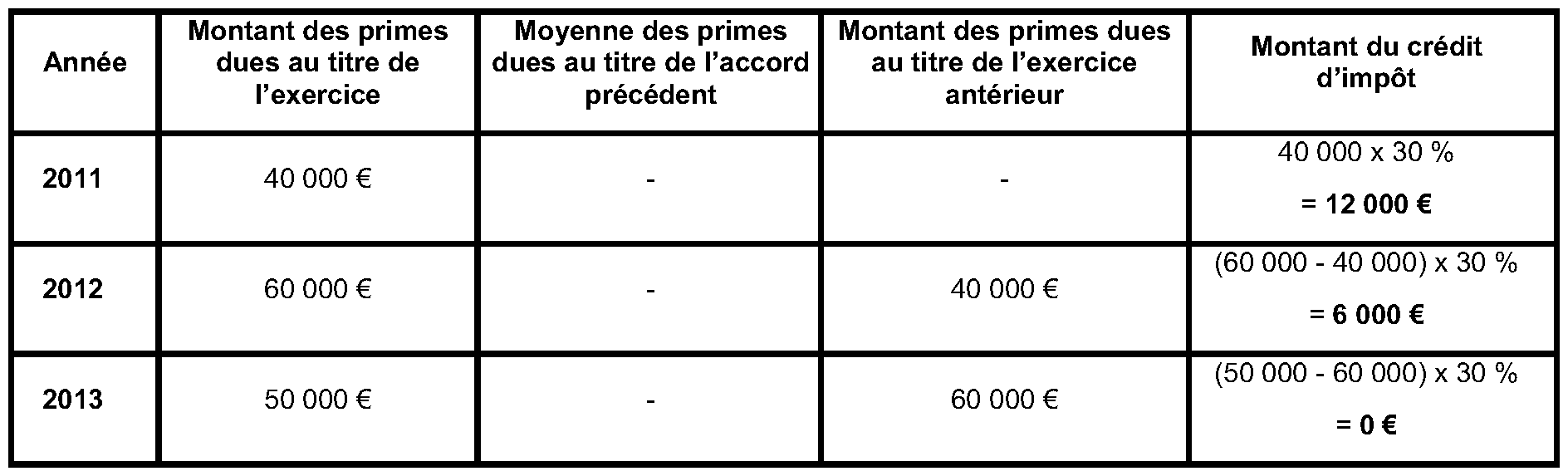

Cas 1 : Soit une entreprise dont l'exercice coïncide avec l'année civile et qui conclut un accord d'intéressement le 1 er janvier 2011. Auparavant, elle n'avait pas conclu de précédent accord d'intéressement. Les crédits d'impôt dont pourra bénéficier l'entreprise sont les suivants :

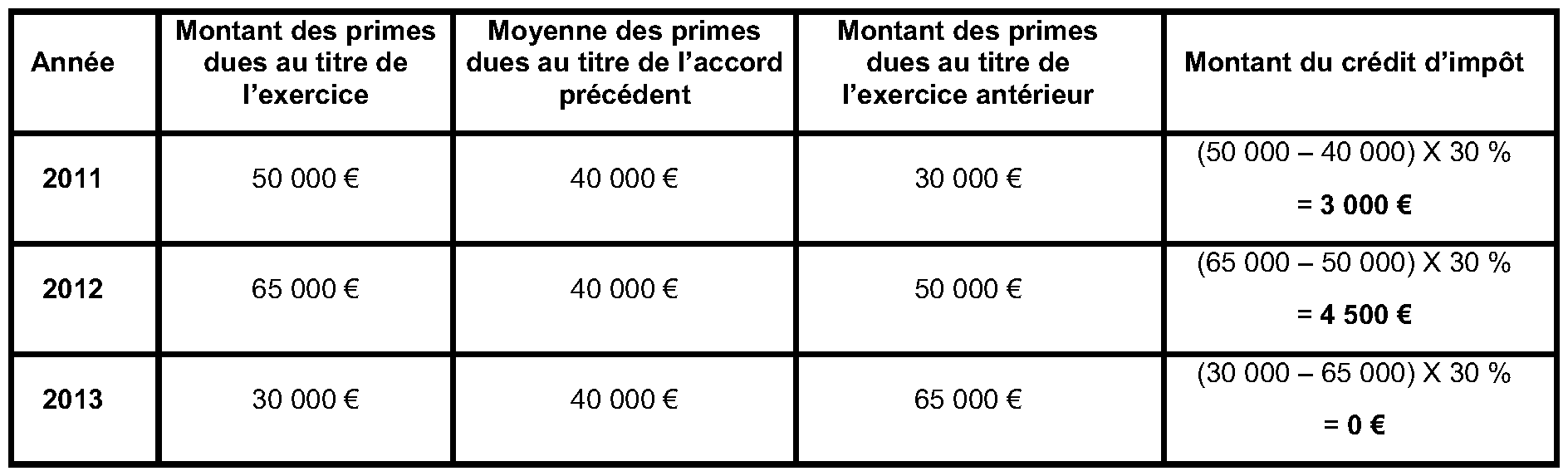

Cas 2 : Soit une entreprise dont l'exercice coïncide avec l'année civile et qui conclut un accord d'intéressement le 1 er janvier 2011. Elle avait déjà conclu en 2008 un précédent accord d'intéressement, la moyenne des primes dues au titre de cet accord s'élevant à 40 000 €. Le montant des primes dues au titre de l'exercice clos le 31 décembre 2010 est égal à 30 000 €. Les crédits d'impôt dont l'entreprise pourra bénéficier sont les suivants :

Sous-section 2 :

Cas particulier des accords d'intéressement d'un an

28.Le XII de l'article 1 de la loi n° 2011-894 du 28 juillet 2011 de financement rectificative de la sécurité sociale pour 2011 autorise les entreprises employant moins de 50 salariés à mettre en place, 31 décembre 2012, des accords d'intéressement pour une durée d'un an, par exception à la durée de trois ans prévue par l'article L. 3312-5 du code du travail.

29.Pour l'année 2011, la date limite de conclusion de l'accord est exceptionnellement fixée au 31 octobre 2011 lorsque la période de calcul est annuelle.

30.Le crédit d'impôt en faveur de l'intéressement s'applique à ces accords d'intéressement d'une durée d'un an. Dans ce cas, la base de calcul du crédit d'impôt est alors déterminée par la différence entre le montant des primes d'intéressement dues au titre de l'exercice et le montant des primes d'intéressement dues au titre du précédent accord, lorsqu'un tel accord existait.

Exemple :

Soit une entreprise de 30 salariés, dont l'exercice coïncide avec l'année civile, qui conclut, pour la première fois, le 1 er septembre 2011, un accord d'intéressement d'un an, au titre de l'année 2011. Le montant des primes dues au titre de l'exercice s'élève à 10 000 €.

Le montant du crédit d'impôt auquel elle a droit au titre de l'année 2011 s'élève à :

000 x 30 % = 3 000 €.

Le 31 décembre 2011, l'entreprise conclut un nouvel accord d'intéressement d'un an, au titre de l'année 2012. Le montant des primes dues au titre de l'année 2012 s'élève à 15 000 €.

Le montant du crédit d'impôt auquel elle a droit au titre de l'année 2012 s'élève à :

(15 000 - 10 000) x 30 % = 1500 €.

Sous-section 3 :

Cas particulier des opérations de restructuration

A. ADAPTATION DE LA FORMULE DE CALCUL DU CREDIT D'IMPOT EN CAS DE PRECEDENT ACCORD CONCLU PAR LA SOCIETE ABSORBANTE OU BENEFICIAIRE DES APPORTS ET PAR LA SOCIETE APPORTEUSE

31.Comme indiqué dans l'instruction publiée au BOI 4 A-11-09 (n° 40 à 44 ), les accords d'intéressement cessent de produire leurs effets en cas de modification de la situation juridique de l'entreprise, par fusion, cession ou scission lorsque cette modification rend impossible l'application de l'accord d'intéressement 4 . Dans une telle hypothèse, si le nouvel employeur est déjà couvert par un accord d'intéressement, les salariés transférés bénéficient de l'accord de leur nouvel employeur 5 .

32.Dans ces conditions, dans l'hypothèse d'une restructuration (fusion, apport…) pendant la durée d'application d'un accord d'intéressement, la formule de calcul du crédit d'impôt est adaptée afin de neutraliser les effets d'une telle opération (augmentation de la masse salariale de la société bénéficiaire des apports notamment) s'il existe déjà un accord d'intéressement dans la société absorbante ou bénéficiaire des apports. Il en va de même lorsque l'opération de restructuration intervient pendant la période intercalaire entre l'accord en cours et l'accord précédent.

33.Ainsi, en application du IV de l'article 244 quater T, en cas de fusion, apports ou opérations assimilées réalisés pendant la durée d'application de l'accord en cours, de l'accord précédent ou au cours de l'un des exercices séparant l'accord en cours du précédent, la moyenne des primes dues par la société absorbante ou bénéficiaire des apports et par la société apporteuse est égale au montant moyen des primes dues à chaque salarié au titre de l'accord précédent multiplié par le nombre total de salariés constaté à l'issue de ces opérations.

34.Les principes et modalités de calcul de l'ajustement à opérer pour déterminer l'assiette de calcul du crédit d'impôt dans ce contexte particulier sont exposés aux n° 40 à 44 du BOI 4 A-11-09 auxquels il convient de se reporter.

35.

Pour apprécier l'éligibilité de l'entreprise au crédit d'impôt, l'effectif de la société absorbante est retenu à la date de clôture de l'exercice de fusion (cf. n° 20 ). Pour le calcul du crédit d'impôt lui-même, les effectifs à prendre en compte s'apprécient à la date d'effet de la fusion (cf. BOI 4 A-11-09, n° 44 ).

Dans le cas où l'effectif dépasse 50 salariés à la date de la fusion mais est inférieur à ce seuil à la clôture de l'exercice, l'entreprise est éligible au crédit d'impôt. L'effectif à prendre en compte pour le calcul du crédit d'impôt s'apprécie toutefois à la date de la fusion, quand bien même il est supérieur à 50.

36.Le mécanisme de neutralisation des effets de la fusion visé aux n° 32 à 34 ne s'applique pas en cas de mise en œuvre du mécanisme du « cliquet » visé au n° 25 (prise en compte des primes d'intéressement dues au titre de l'exercice précédent si leur montant excède la moyenne des primes dues au titre de l'accord précédent).

37.Dans l'hypothèse où l'accord précédent est un accord d'un an (cf. n° 28 à 30 ), il est tenu compte, pour le calcul du crédit d'impôt, des primes d'intéressement dues au titre de l'exercice précédent sans neutralisation de l'augmentation de l'effectif.

B. EXEMPLES

Exemple 1 :

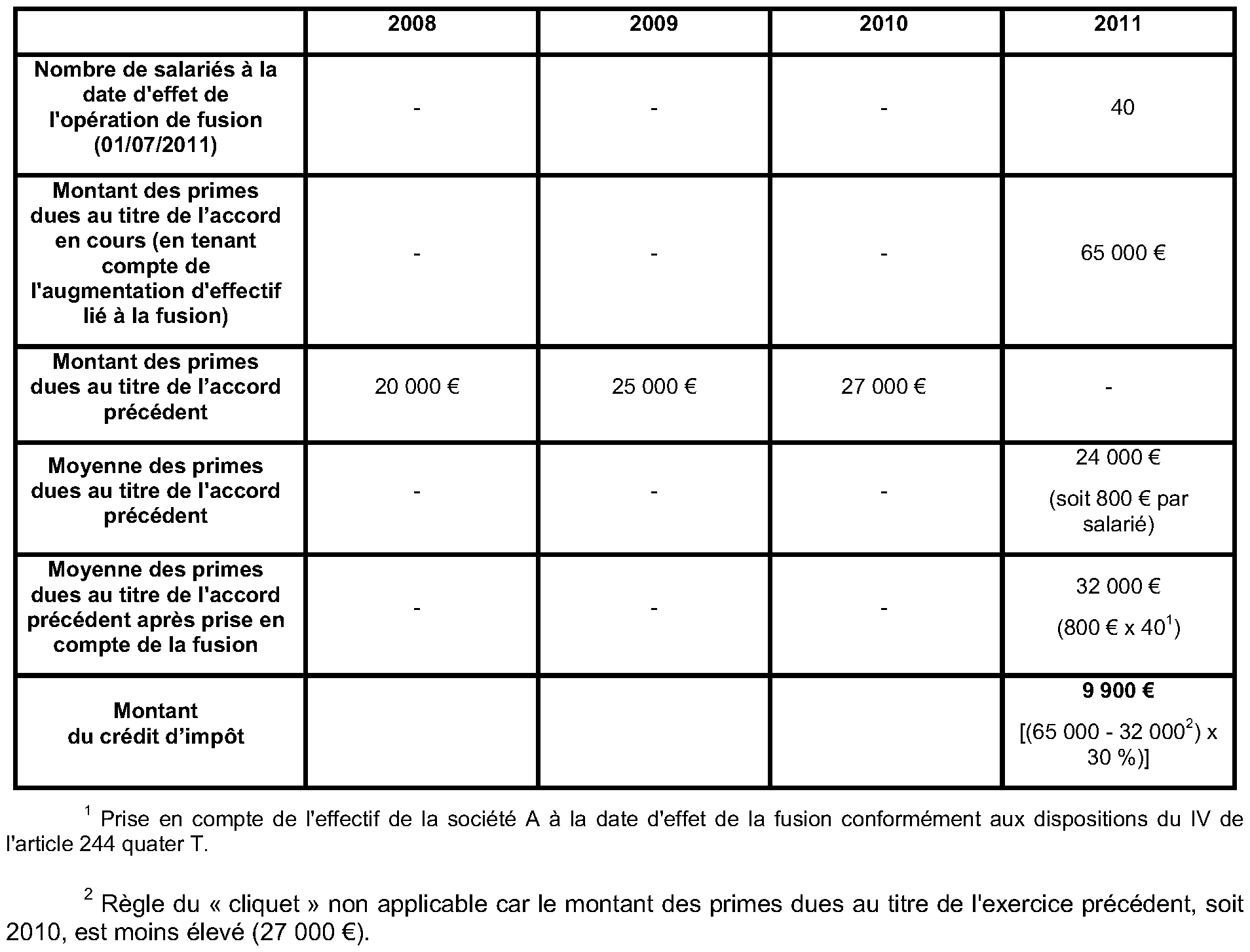

38 . Une société A emploie 30 salariés et a conclu un accord d'intéressement au titre des années 2008, 2009 et 2010. A son terme, elle a conclu un nouvel accord pour la période du 1 er janvier 2011 au 31 décembre 2013. Le 1 er juillet 2011, la société A absorbe une société B dont l'effectif est de 10 salariés (ayant conclu elle-même un accord d'intéressement en cours) et l'opération est réalisée sans effet rétroactif. La société A a en outre recruté 5 nouveaux salariés en septembre 2011. Son effectif est ainsi porté à 45 au 31 décembre 2011.

Dès lors que son effectif salarié au 31 décembre 2011 est inférieur à 50, la société A est éligible au crédit d'impôt.

- Calcul du crédit d'impôt de la société A au titre de l'exercice clos le 31 décembre 2011 :

- Calcul du crédit d'impôt de la société B au titre de l'exercice clos le 31 décembre 2011 :

Dans la mesure où la société B est absorbée et n'a plus d'existence juridique, l'exécution de l'accord d'intéressement est rendu impossible et elle ne peut donc pas bénéficier du crédit d'impôt.

Exemple 2 :

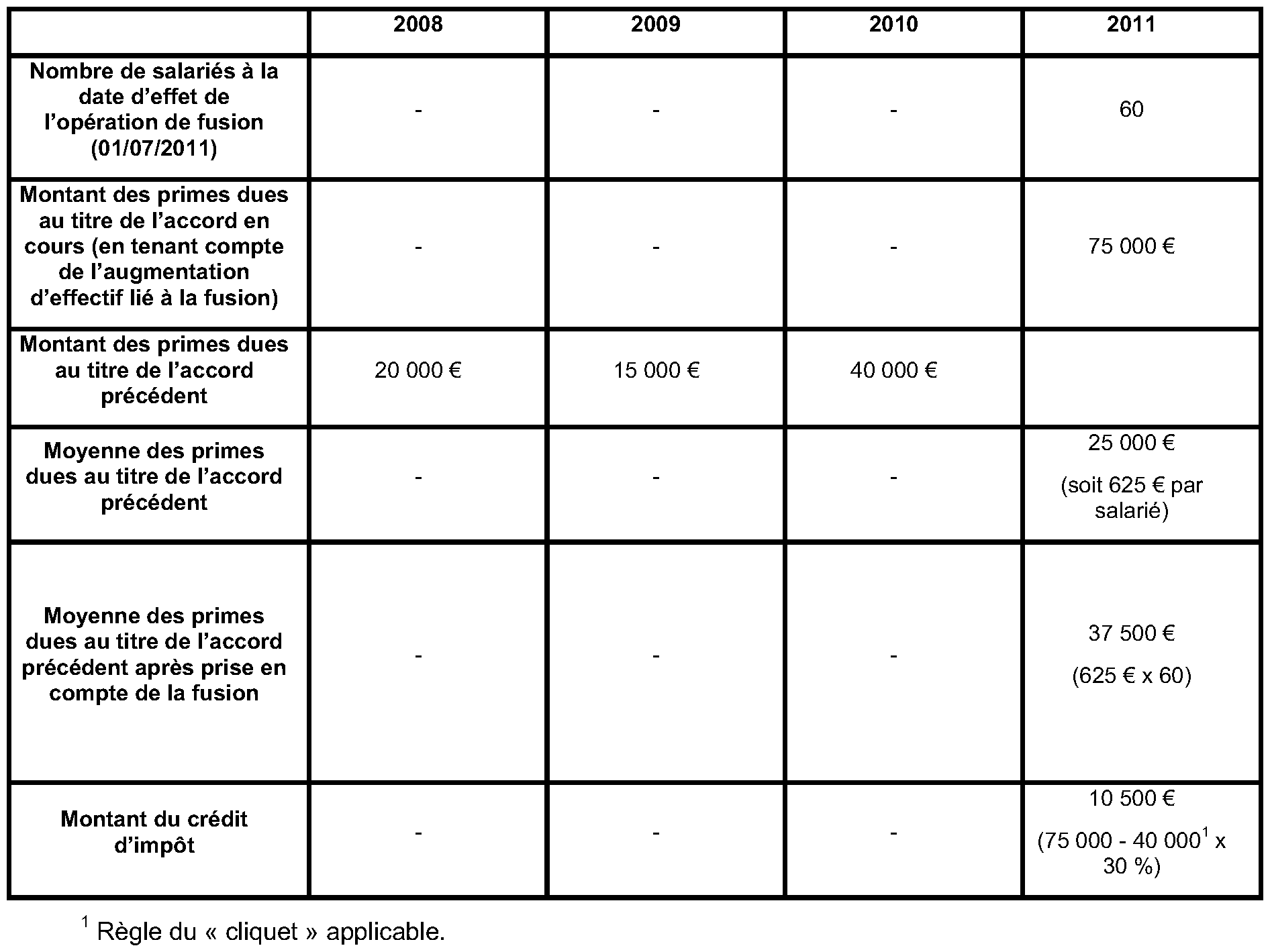

39 . Une société A emploie 40 salariés et a conclu un accord d'intéressement au titre des années 2008, 2009 et 2010. A son terme, elle a conclu un nouvel accord pour la période du 1 er janvier 2011 au 31 décembre 2013. Le 1 er juillet 2011, la société A absorbe une société B (ayant conclu elle-même un accord d'intéressement en cours) dont l'effectif est de 20 salariés. La société A a, en outre, licencié 11 salariés le 1 er septembre 2011. Son effectif est donc de 49 salariés au 31 décembre 2011.

Dès lors que l'effectif salarié de la société A est inférieur à 50 au 31 décembre 2011, la société A est éligible au crédit d'impôt, quand bien même son effectif était supérieur à 50 salariés à la date de la fusion.

- Calcul du crédit d'impôt de la société A au titre de l'exercice clos le 31 décembre 2011 :

- Calcul du crédit d'impôt de la société B au titre de l'exercice clos le 31 décembre 2011 :

Dans la mesure où la société B est absorbée et n'a plus d'existence juridique, l'exécution de l'accord d'intéressement est rendu impossible et elle ne peut donc pas bénéficier du crédit d'impôt.

Section 3 :

Plafonnement communautaire des aides de minimis

40.Le bénéfice du crédit d'impôt en faveur de l'intéressement s'applique désormais dans les limites et conditions prévues par le règlement (CE) n° 1998/2006 de la Commission du 15 décembre 2006 concernant l'application des articles 87 et 88 du traité aux aides de minimis.

41.Ainsi, le montant total des aides accordées à une entreprise placée sous cet encadrement communautaire ne peut excéder 200 000 € (100 000 € pour le secteur du transport routier) sur une période de trois exercices fiscaux.

CHAPITRE 3 :

UTILISATION DU CREDIT D'IMPOT DANS LES SOCIETES DE PERSONNES

42.Les sociétés de personnes mentionnées aux articles 8 et 238 bis L, ne peuvent, en l'absence d'option pour leur assujettissement à l'impôt sur les sociétés, bénéficier elles-mêmes du crédit d'impôt.

43.Le crédit d'impôt dont ces sociétés pourraient bénéficier est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions propres (impôt sur le revenu ou impôt sur les sociétés).

44.Les dispositions relatives au plafonnement du crédit d'impôt mentionnées aux paragraphes n° 40 et 41 s'appliquent tant au niveau de la société de personnes qu'au niveau de chacun des associés.

45.Lorsque les associés et membres de ces sociétés sont des personnes physiques, seules celles qui participent à l'exploitation au sens du 1° bis de l'article 156 peuvent bénéficier du crédit d'impôt. Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l'exercice de l'activité professionnelle peuvent bénéficier du crédit d'impôt à proportion de leurs droits dans la société. La participation à l'exercice de l'activité professionnelle au sens du 1° bis de l'article 156 susvisé suppose que l'associé accomplisse des actes précis et des diligences réelles caractérisant l'exercice d'une profession et dont la nature dépend de la taille de l'exploitation, des secteurs d'activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l'exploitation, contacts avec les fournisseurs, déplacements professionnels, participation aux décisions engageant l'exploitation…). Ces tâches peuvent faire l'objet d'une répartition entre les associés. Il n'est pas nécessaire que chacun d'eux accomplisse l'ensemble des actes et diligences caractérisant la profession exercée par l'entreprise.

CHAPITRE 4 :

ENTREE EN VIGUEUR

46.Aux termes de l'article 131 de la loi de finances pour 2011 modifié par l'article 20 de la loi de finances rectificative pour 2011 (loi n° 2011-900 du 29 juillet 2011), le nouveau dispositif de crédit d'impôt s'applique aux crédits d'impôt relatifs aux primes d'intéressement dues au titre des exercices ouverts à compter du 1 er janvier 2011 6 et, pour les entreprises employant habituellement moins de 250 salariés, aux crédits d'impôt relatifs aux primes d'intéressement dues en application d'accords d'intéressement conclus ou renouvelés à compter de cette même date 7 .

Section 1 :

Entreprises employant moins de 50 salariés

47.En application du II de l'article 131 de la loi de finances pour 2011, le nouveau dispositif de crédit d'impôt issu de la loi de finances pour 2011 s'applique, pour les entreprises employant moins de 50 salariés, aux crédits d'impôt relatifs aux primes d'intéressement dues au titre des exercices ouverts à compter du 1 er janvier 2011 en application d'accords d'intéressement conclus ou renouvelés à compter du 1 er janvier 2011.

Est considéré comme un accord renouvelé un accord qui fait suite à un accord précédent ayant fait l'objet ou non d'une reconduction tacite. En application de l'article L.3312-5 du code du travail, un accord d'intéressement ne peut être renouvelé par tacite reconduction que si l'accord d'origine en prévoit la possibilité.

48.Il est admis que les entreprises de moins de 50 salariés peuvent, si elles y trouvent intérêt, bénéficier du nouveau dispositif de crédit d'impôt au titre :

- de primes d'intéressement versées à compter du 1 er janvier 2011 à raison d'un exercice clos en 2010 ou d'un exercice ouvert en 2010 et clos en 2011 ;

- de primes dues au titre des exercices ouverts à compter du 1 er janvier 2011 en application d'accords en cours à cette date.

Pour l'application du crédit d'impôt au titre de l'année 2011, l'entreprise qui souhaite bénéficier du nouveau dispositif pour des primes versées à compter du 1 er janvier 2011 mais dues avant cette date peut déposer une demande en ce sens, auprès du service des impôts des entreprises dont elle dépend, par voie de réclamation contentieuse, dans les délais prévus par l'article R*196-1 du livre des procédures fiscales, accompagnée de tous les justificatifs permettant d'attester qu'elle peut bénéficier de ces dispositions.

Pour l'application du crédit d'impôt au titre de l'année 2012, l'entreprise indique, sur la déclaration spéciale n° 2079-AI-SD (cf. n° 59 et s. ), dont le formulaire est aménagé en conséquence, si elle entend bénéficier de l'ancien dispositif ou du nouveau dispositif de crédit d'impôt.

Exemple 1 (cas dans lequel l'application du nouveau dispositif est plus favorable) :

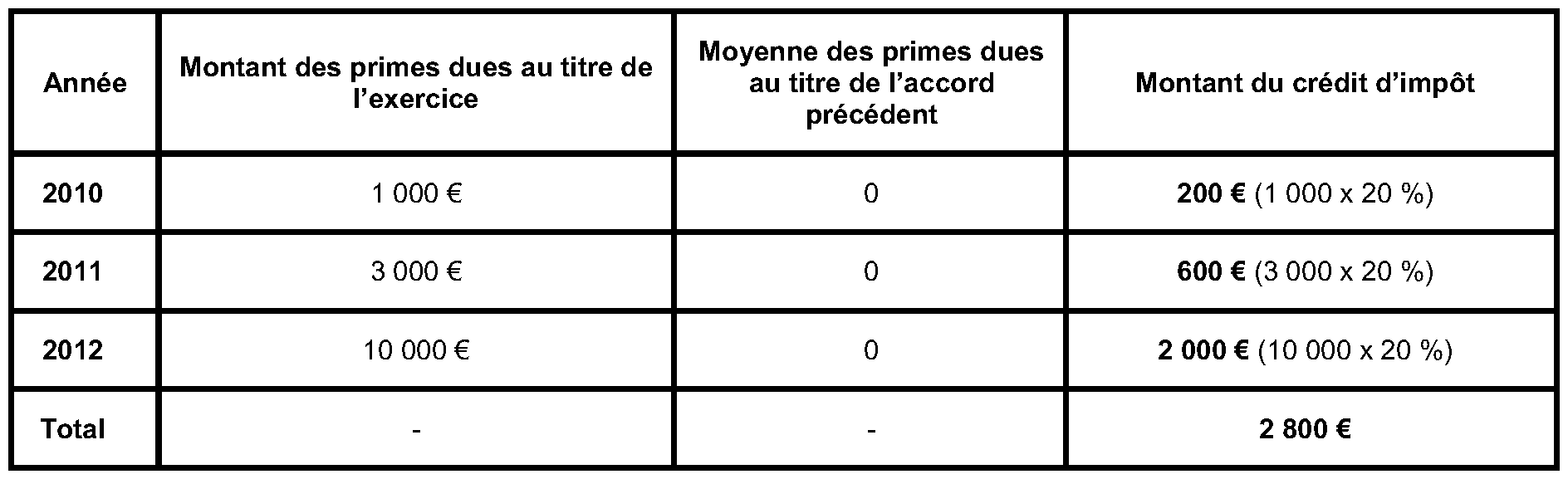

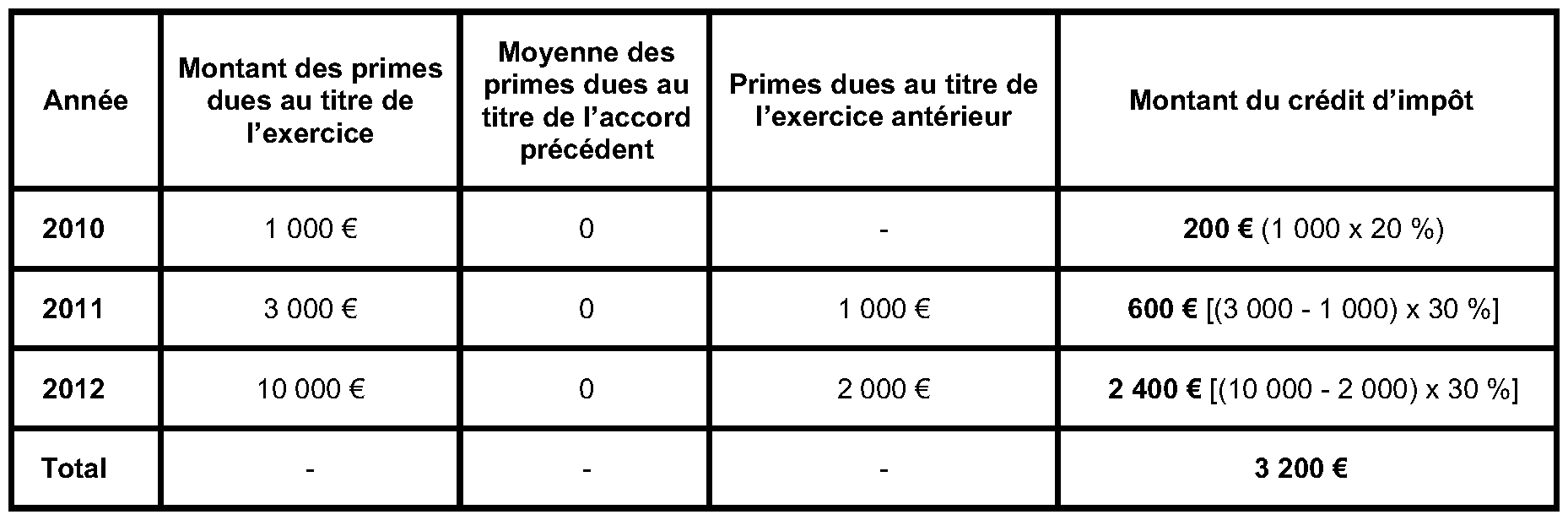

Une société A, qui emploie 40 salariés, a conclu pour la première fois un accord d'intéressement en 2010 pour les années 2010, 2011 et 2012.

Application de l'ancien dispositif :

Application du nouveau dispositif à compter de 2011 :

Pour les années 2011 et 2012, la société A peut demander à bénéficier du nouveau dispositif, qui lui est plus favorable.

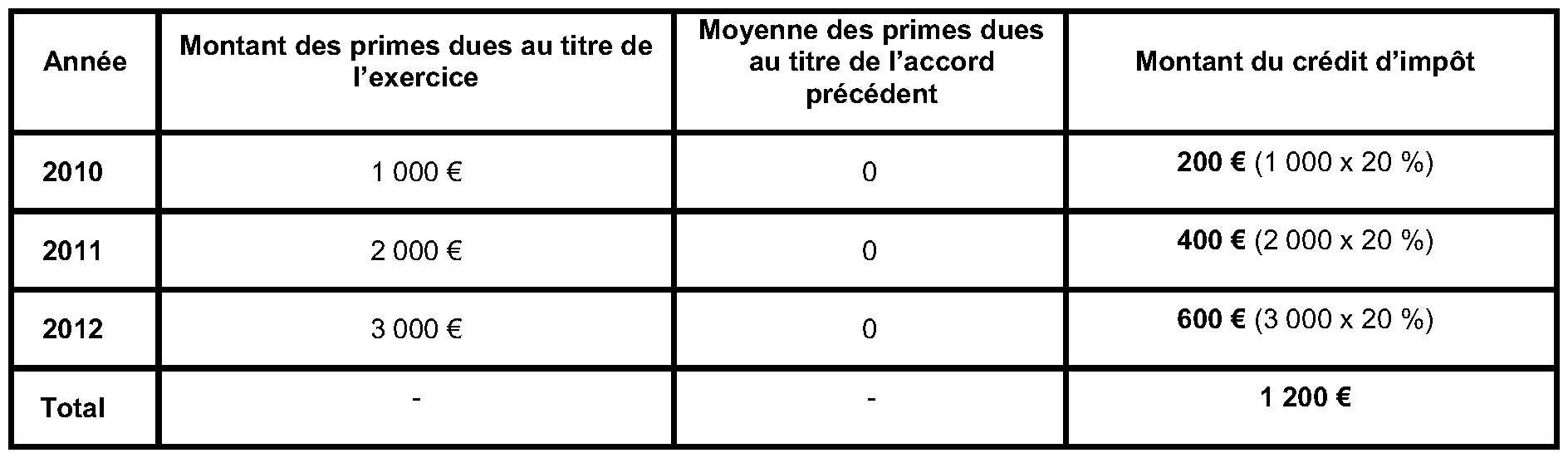

- Exemple 2 (cas dans lequel l'application de l'ancien dispositif est plus favorable) :

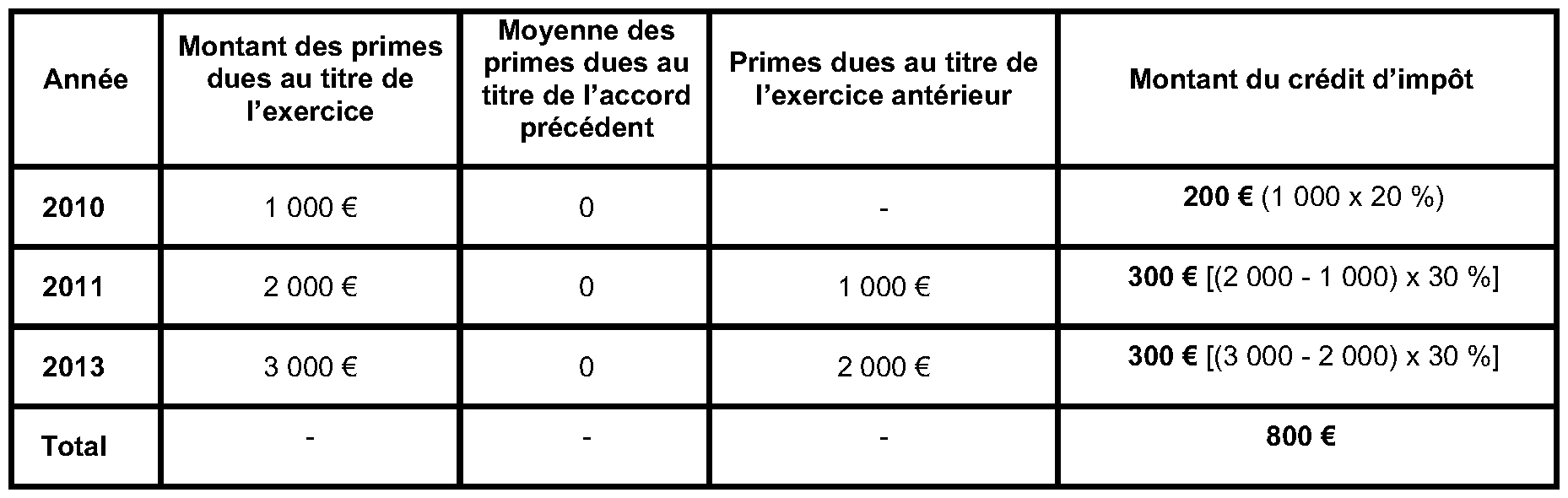

Une société B, qui emploie 40 salariés, a conclu pour la première fois un accord d'intéressement en 2010 pour les années 2010, 2011 et 2012.

Application de l'ancien dispositif :

Application du nouveau dispositif à compter de 2011 :

La société A bénéficie de l'ancien dispositif, qui lui est plus favorable.

49.Le bénéfice de l'ancien dispositif de crédit d'impôt applicable aux entreprises de moins de 50 salariés au titre des accords en cours au 1 er janvier 2011 est subordonné au respect du règlement (CE) n° 1998/2006 de la Commission du 15 décembre 2006, concernant l'application des articles 87 et 88 du Traité aux aides de minimis.

50.Ainsi, le montant total des aides accordées à une entreprise placée sous cet encadrement communautaire ne peut excéder 200 000 € (100 000 € pour le secteur du transport routier) sur une période de trois exercices fiscaux.