B.O.I. N° 68 DU 13 JUILLET 2009

CHAPITRE 2 :

DETERMINATION DU CREDIT D'IMPOT

26.Le montant du crédit d'impôt est calculé par exercice en fonction, d'une part, du montant des primes d'intéressement dues en exécution de l'accord d'intéressement, d'autre part, des primes exceptionnelles versées dans les conditions prévues au VI de l'article 2 de la loi sur les revenus du travail.

Section 1 :

Taux et montant du crédit d'impôt

27.Le taux du crédit d'impôt est fixé à 20 % et son montant n'est pas plafonné. Il existe seulement un plafonnement indirect qui procède du plafonnement propre au montant des primes d'intéressement prévu par le droit du travail 9 .

Section 2 :

Calcul du crédit d'impôt

28.La base de calcul du crédit d'impôt correspond à l'accroissement des primes d'intéressement dues en exécution d'un accord d'intéressement par rapport à la moyenne des primes dues au titre de l'accord précédent. Lorsque des primes exceptionnelles sont versées dans les conditions prévues par le VI de l'article 2 de la loi sur les revenus du travail, celles-ci sont ajoutées aux primes d'intéressement.

29.En l'absence d'accord précédent, la base de calcul du crédit d'impôt correspond uniquement au montant des primes dues en exécution de l'accord en cours.

30.Il faut donc distinguer deux situations selon qu'un accord d'intéressement était ou non précédemment en cours dans l'entreprise.

Sous-section 1 :

Absence d'un précédent accord d'intéressement

31.Pour le calcul du crédit d'impôt, une entreprise est considérée comme n'ayant pas d'accord d'intéressement précédent lorsqu'un tel accord n'était pas en vigueur au titre des quatre exercices précédant celui de la première application de l'accord en cours. Il suffit donc qu'un accord d'intéressement ait été en cours au titre de l'un des quatre exercices précédant celui de la première application de l'accord en cours pour que l'entreprise soit considérée comme ayant eu un accord d'intéressement précédent.

Exemples :

Cas 1

Soit une entreprise dont l'exercice coïncide avec l'année civile et qui conclut un accord d'intéressement. Un précédent accord était en cours sur la période du 01.01.2003 au 31.12.2005.

• Si l'accord conclu s'applique à compter du 01.01.2009

Dans ce cas, un précédent accord d'intéressement était en cours au titre de l'exercice 2005, c'est-à-dire le quatrième exercice qui précède l'exercice 2009.

L'entreprise doit donc être considérée pour le calcul du crédit d'impôt comme ayant un accord précédent.

• Si l'accord conclu s'applique à compter du 01.01.2010

Dans ce cas, dans la mesure où aucun accord d'intéressement n'était en cours au titre de l'exercice 2006, l'entreprise doit être considérée comme n'ayant pas de précédent accord d'intéressement.

Cas 2

Soit une entreprise qui conclut pour la première fois un accord d'intéressement le 1 er janvier 2009.

Au titre de l'exercice 2009, les primes dues s'élèvent à 100.000 €. Le crédit d'impôt dont bénéficiera l'entreprise sera donc égal à 20.000 € (100.000 x 20 %).

Cas 3

Soit une entreprise qui conclut un accord d'intéressement le 1 er janvier 2002. Cet accord arrive à échéance le 31 décembre 2004. Un nouvel accord est conclu le 1 er janvier 2009.

Au titre de l'exercice 2009, le montant des primes dues s'élève à 50.000 €. L'entreprise n'ayant pas eu d'accord en vigueur au titre des quatre exercices précédant celui de la première application de l'accord en cours, elle bénéficiera d'un crédit d'impôt de 10.000 € (50.000 x 20 %).

Sous-section 2 :

Existence d'un précédent accord d'intéressement

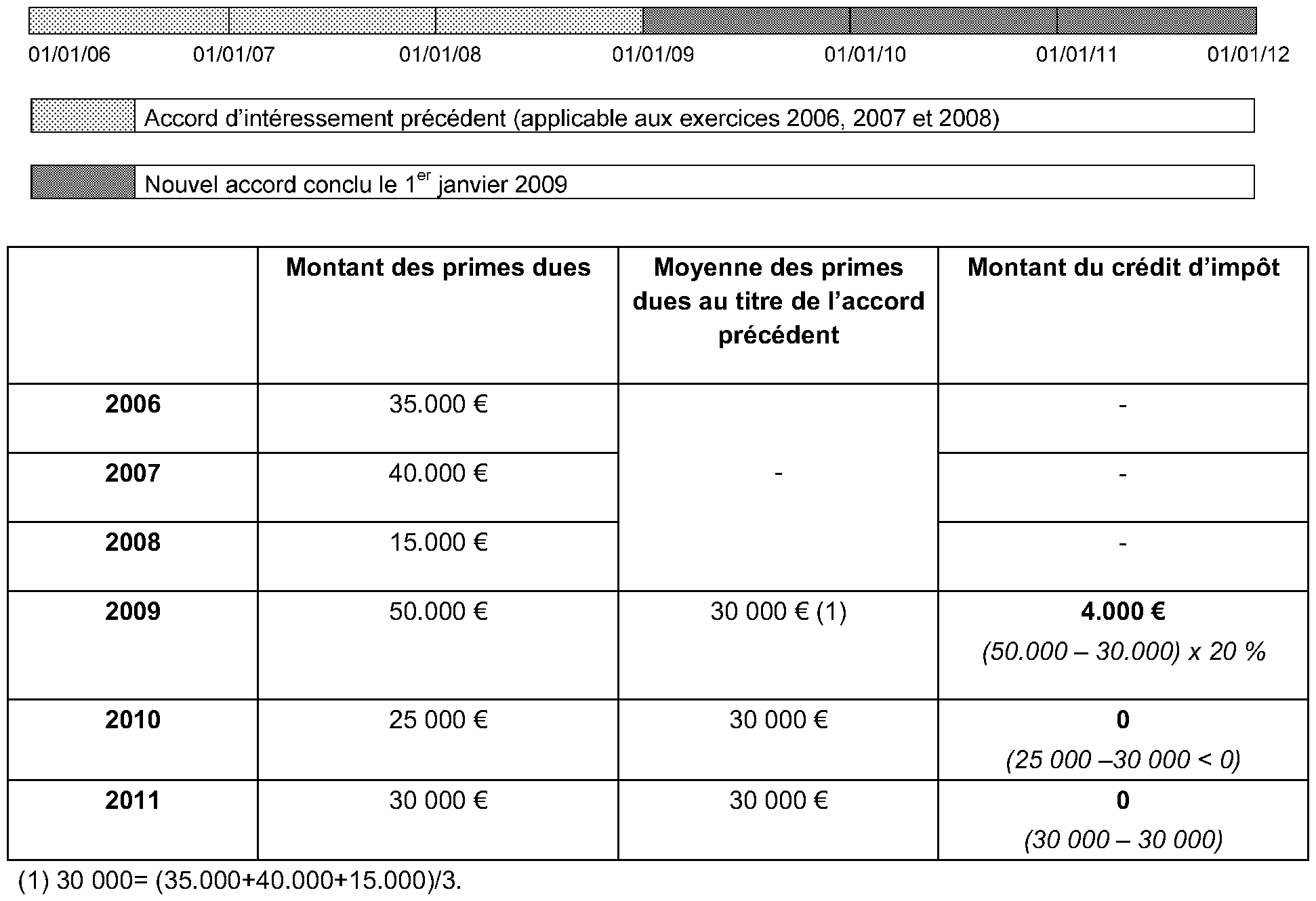

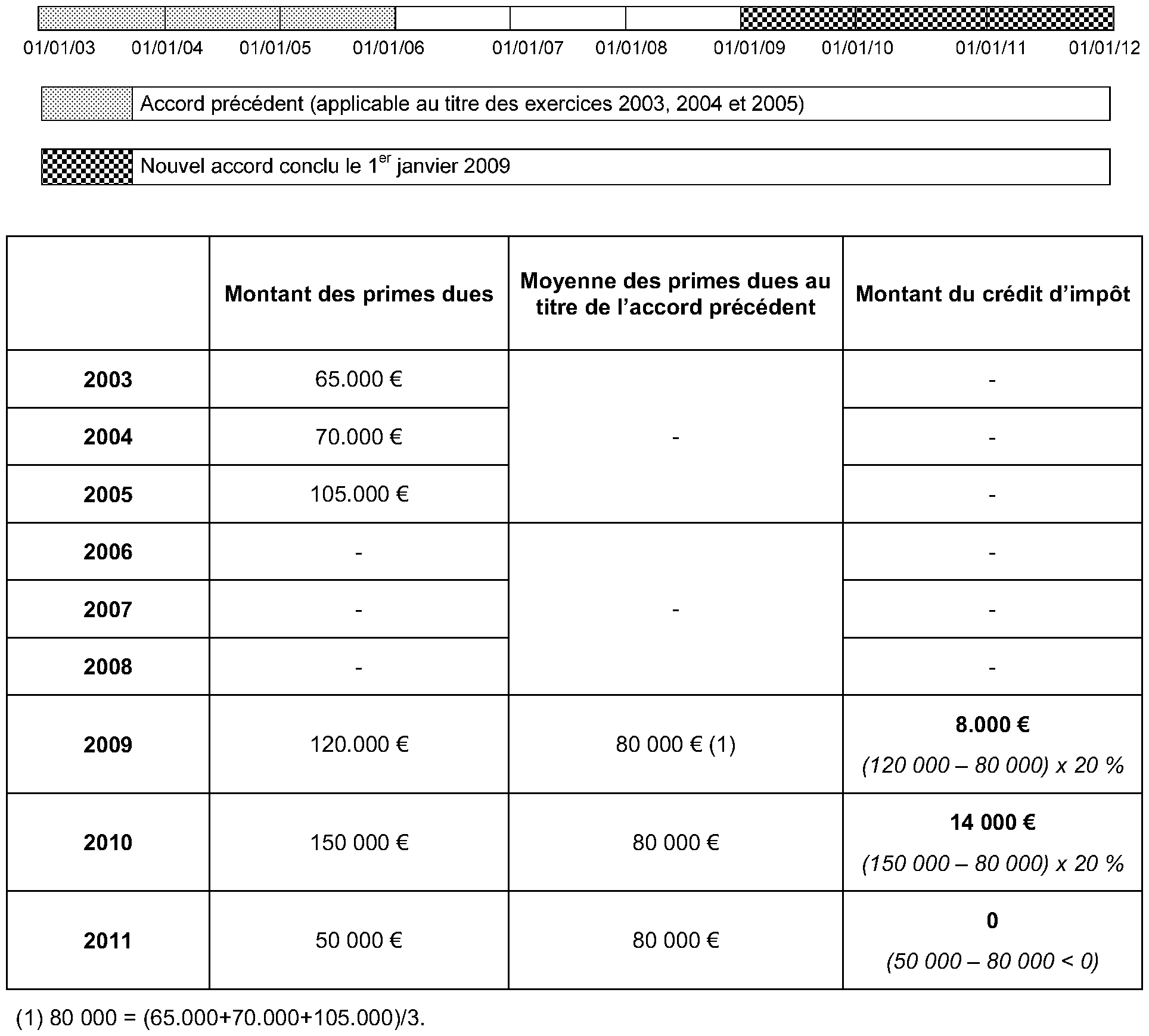

32.En présence d'un précédent accord d'intéressement, c'est-à-dire si un accord d'intéressement était en vigueur au titre de l'un des quatre exercices précédant celui de la première application de l'accord en cours, la base de calcul du crédit d'impôt correspond à la différence entre les primes dues au titre de l'accord en cours et la moyenne des primes dues au titre de l'accord précédent.

33.Aussi, dans l'hypothèse d'une reconduction tacite d'un accord d'intéressement, l'entreprise est considérée comme ayant eu un accord d'intéressement précédent. Cet accord précédent correspond à l'accord qui fait l'objet du renouvellement.

Exemples

Cas 1

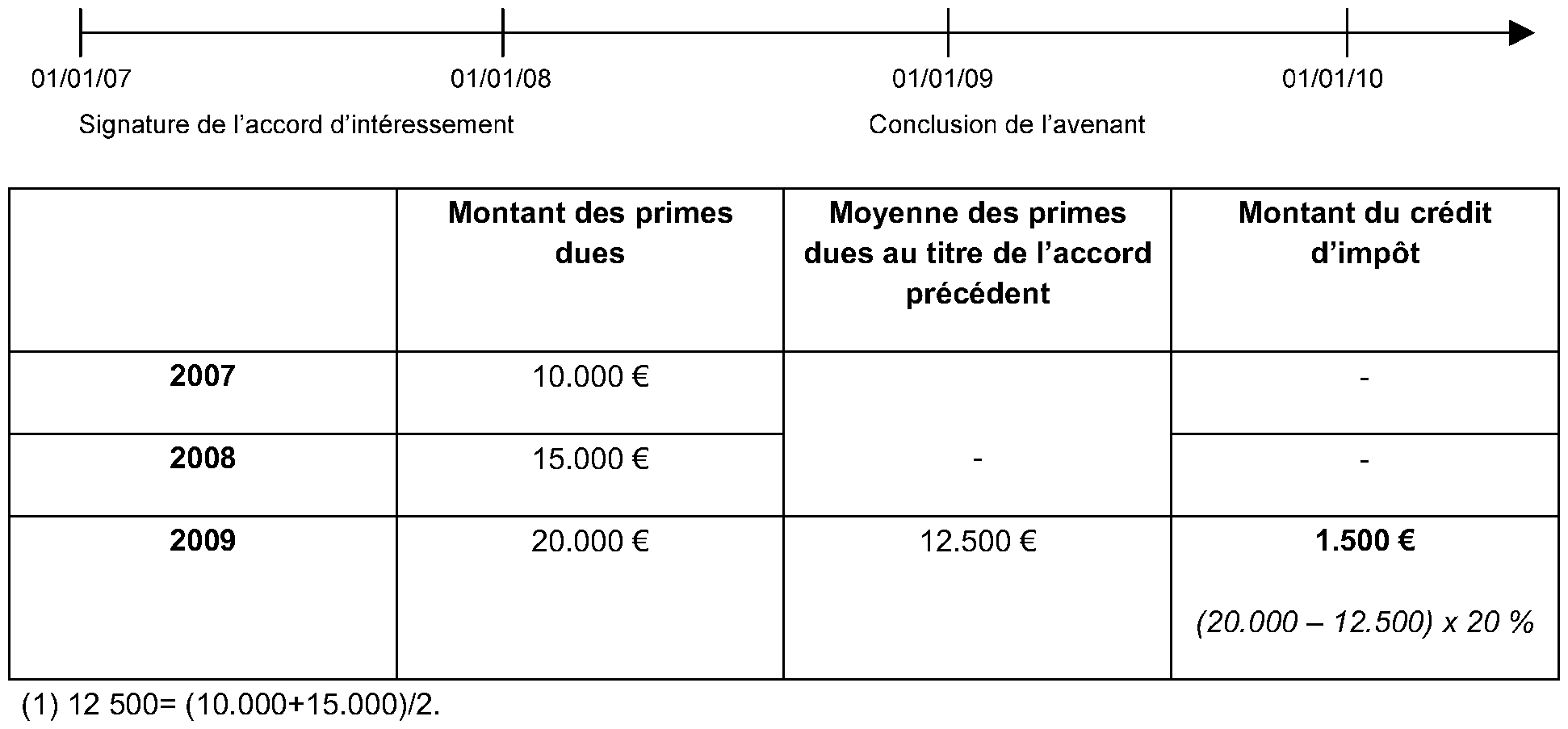

Soit une entreprise dont les exercices coïncident avec l'année civile et qui conclut pour la première fois un accord d'intéressement le 01.01.2006. Cet accord prenant fin le 31.12.2008, elle conclut un nouvel accord prenant effet à compter du 01.01.2009.

Cas 2

Soit une entreprise dont l'exercice coïncide avec l'année civile et qui conclut un accord d'intéressement le 1 er janvier 2003. Cet accord arrive à échéance le 31.12.2005. Un nouvel accord entre en vigueur à compter du 01.01.2009.

Sous-section 3 :

Avenants à des accords d'intéressement en cours

34.Les primes d'intéressement dues en exécution d'avenants à des accords d'intéressement en cours sont éligibles au crédit d'impôt dès lors que :

- ces avenants sont relatifs à un accord en cours à la date de publication de la loi n° 2008-1258 du 3 décembre 2008 en faveur des revenus du travail, c'est-à-dire le 04.12.2008 ;

- ont notamment pour objet de modifier la formule de calcul de l'intéressement.

35.Dans l'hypothèse d'un avenant à un accord d'intéressement, l'entreprise est considérée, pour le calcul du crédit d'impôt, comme ayant conclu un nouvel accord. Ainsi, le calcul s'effectue comme si l'entreprise avait conclu un nouvel accord, qui correspond à l'accord modifié par l'avenant, à la suite d'un précédent accord, lequel correspond à l'accord avant modification.

Exemple

Soit une entreprise qui conclut un accord d'intéressement le 1 er janvier 2007. Le 1 er janvier 2009, elle conclut un avenant à cet accord qui modifie la formule de calcul de l'intéressement.

Sous-section 4 :

Prise en compte de la prime exceptionnelle d'intéressement

36.La loi sur les revenus du travail crée la possibilité pour les entreprises ayant conclu un accord d'intéressement ou un avenant à un tel accord au plus tard le 30 juin 2009 de verser à l'ensemble des salariés une prime exceptionnelle exonérée de cotisations sociales. Le montant de cette prime qui doit être versée le 30 septembre 2009 au plus tard est plafonné à 1 500 € par salarié.

Cette prime est soumise à l'impôt sur le revenu selon les règles de droit commun des traitements et salaires, sauf dans le cas où elle est affectée à un plan d'épargne salariale dans les conditions prévues par l'article L. 3332-27 du code du travail.

Elle est exonérée de cotisations sociales. Elle est assujettie à la CSG, à la CRDS et à la contribution spécifique de 2 % instaurée par l'article 13 de la loi n° 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale pour 2009.

37.Cette prime est également prise en compte dans le plafond global annuel des sommes versées au titre de l'intéressement (20 % du total des salaires bruts et des revenus des dirigeants) et dans le plafond des primes d'intéressement versées à un même salarié (50 % du plafond annuel de la sécurité sociale) 10 .

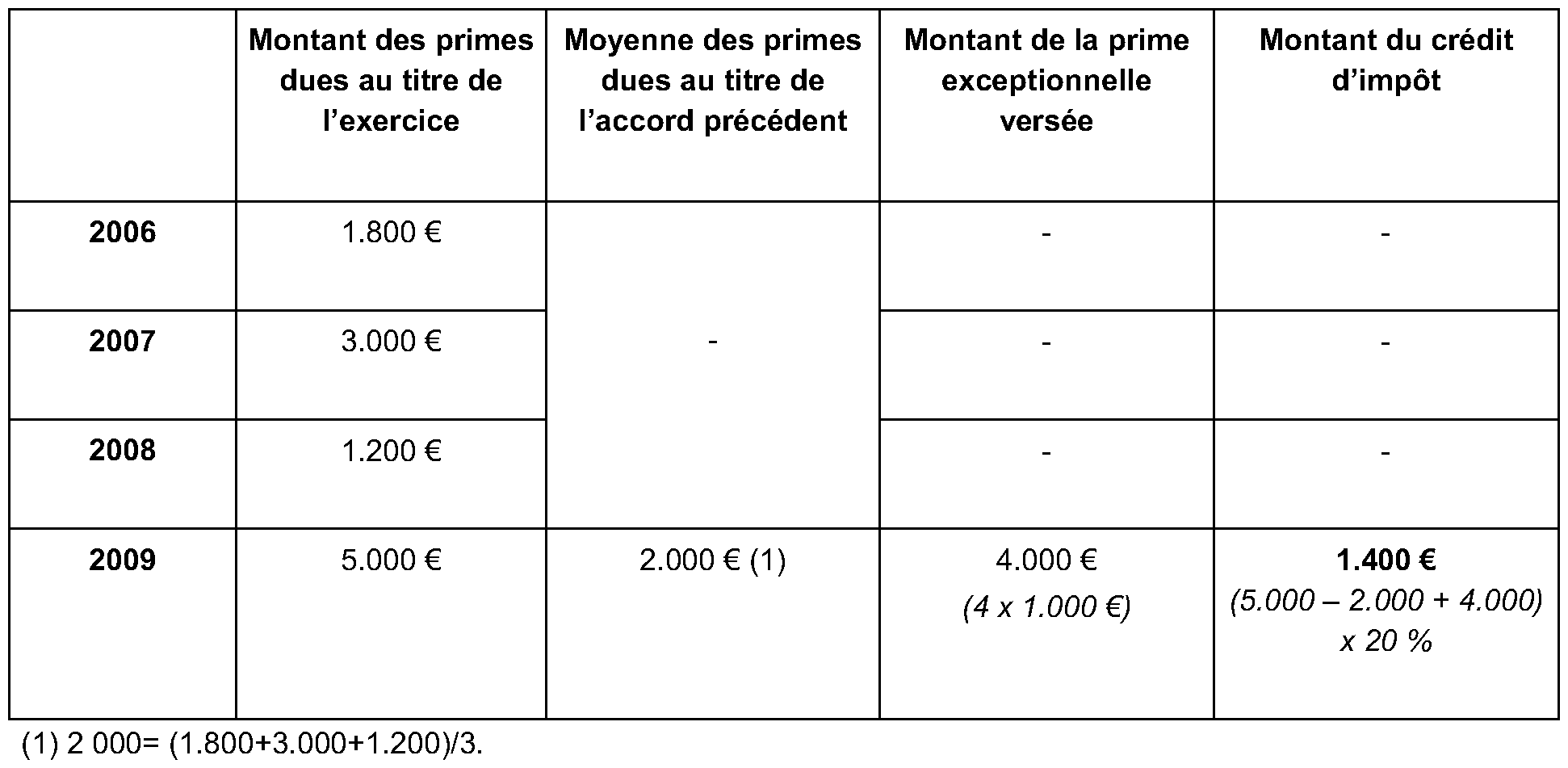

38.Cette prime, qui doit être versée le 30.09.2009 au plus tard, est retenue dans la base de calcul du crédit d'impôt au titre de l'exercice de son versement .

39.Pour que cette prime exceptionnelle soit éligible au crédit d'impôt il n'est pas nécessaire que l'entreprise procède également à un versement au titre de l'intéressement.

Exemples

Cas 1

Soit une entreprise de 10 salariés dont l'exercice coïncide avec l'année civile et qui conclut pour la première fois un accord d'intéressement le 15.05.2009. Il est prévu que cet accord s'applique à compter du 1 er janvier 2009. Par hypothèse, aucune prime d'intéressement n'est due en exécution de cet accord au titre de l'exercice 2009.

Par ailleurs, cette entreprise décide de verser le 01.09.2009 la prime exceptionnelle prévue par la loi sur les revenus du travail pour un montant de 500 € par salarié.

La prime exceptionnelle versée d'un montant total de 5 000 € pourra être retenue dans la base de calcul du crédit d'impôt calculé au titre de l'exercice 2009. Le montant du crédit d'impôt sera donc de 1 000 € (500 x 10 x 20 %).

Cas 2

Soit une entreprise de 4 salariés qui conclut un accord d'intéressement le 1 er janvier 2006. Elle conclut un nouvel accord d'intéressement le 1 er janvier 2009. Le 15 janvier 2009, elle verse une prime exceptionnelle de 1 000 € à chacun de ses salariés. Le montant des primes d'intéressement dues en exécution de l'accord s'élève à 5 000 € au titre de 2009.

CHAPITRE 3 :

OPERATIONS DE RESTRUCTURATION

Section 1 :

Adaptation de la formule de calcul du crédit d'impôt

40.Les accords d'intéressement cessent de produire leurs effets en cas de modification de la situation juridique de l'entreprise, par fusion, cession ou scission lorsque cette modification rend impossible l'application de l'accord d'intéressement 11 . Dans une telle hypothèse, si le nouvel employeur est déjà couvert par un accord d'intéressement, les salariés transférés bénéficient de l'accord de leur nouvel employeur 12 .

41.Dans ces conditions, dans l'hypothèse d'une restructuration (fusion, apport…) pendant la durée d'application d'un accord d'intéressement, la formule de calcul du crédit d'impôt est adaptée afin de neutraliser les effets d'une telle opération (augmentation de la masse salariale de la société bénéficiaire des apports) s'il existe déjà un accord d'intéressement dans la société absorbante ou bénéficiaire des apports.

42.Ainsi, en application du IV de l'article 244 quater T, en cas de fusion, apports ou opérations assimilées réalisés pendant la durée d'application de l'accord en cours, de l'accord précédent, ou au cours de l'un des trois exercices séparant l'accord en cours du précédent, la moyenne des primes dues par la société absorbante ou bénéficiaire des apports et par la société apporteuse est égale au montant moyen des primes dues au titre de l'accord précédent multiplié par le nombre total de salariés constaté à l'issue de ces opérations.

43.Pour les entreprises parties à l'opération, la base de calcul du crédit d'impôt est donc la suivante :

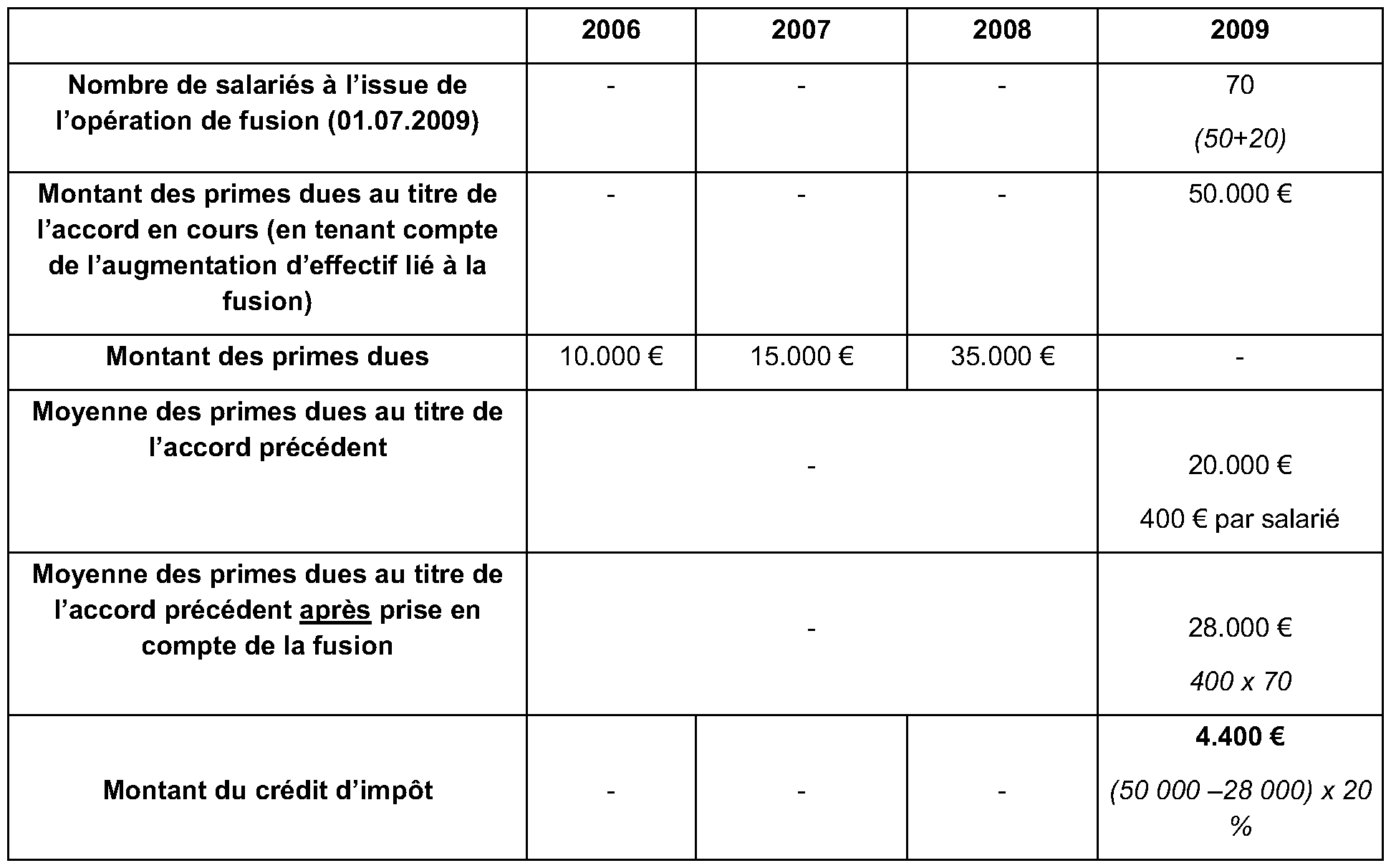

Exemple : soit une entreprise A qui emploie 50 salariés. Elle a conclu un accord d'intéressement le 1 er juillet 2005. Cet accord entre en vigueur à compter du 01.01.2006. A son terme, le 31.12.2008, un nouvel accord entre en vigueur pour la période du 01.01.2009 au 31.12.2011. Le 01.07.2009, une opération de fusion absorption se réalise et la société A absorbe une société B dont l'effectif est de 20 salariés. L'opération est réalisée sans effet rétroactif.

Calcul du crédit d'impôt au titre de 2009 pour la société A

Calcul du crédit d'impôt au titre de 2009 pour la société B

Dans la mesure où la société B est absorbée, l'exécution de l'accord d'intéressement est rendue impossible. Elle ne bénéficie donc pas d'un crédit d'impôt.

Section 2 :

Rétroactivité des opérations de restructuration

44.En cas d'opérations de fusions, scissions, apports partiels d'actif ou transmissions universelles de patrimoine, les effectifs à prendre en compte pour la détermination du crédit d'impôt s'apprécient à la date d'effet juridique du transfert, c'est-à-dire :

- à la date de réalisation du transfert ou,

- en présence d'une opération assortie d'un effet rétroactif, à la date d'effet rétroactif 13 .

Exemple :

Soit une société A dont l'exercice coïncide avec l'année civile et qui emploie 50 salariés au 1 er janvier 2009. A cette même date, elle conclut un accord d'intéressement. Le 1 er juillet 2009, l'entreprise embauche 10 salariés supplémentaires, ce qui porte son effectif à 60 salariés.

Soit une société B dont l'exercice coïncide également avec l'année civile et qui emploie 20 salariés le 1 er janvier 2009. Au 1 er août 2009, la société A absorbe la société B avec effet rétroactif au 1 er janvier 2009.

Le nombre de salariés à l'issue de l'opération de fusion à prendre en compte pour calculer le crédit d'impôt s'apprécie à la date d'effet rétroactif de la fusion, soit le 1 er janvier 2009.

Le nombre de salariés à prendre en compte par la société absorbante est ainsi de 70 salariés (50+20).

CHAPITRE 4 :

UTILISATION DU CREDIT D'IMPOT

Section 1 :

Imputation sur l'impôt sur les bénéfices

45.Conformément aux dispositions combinées des articles 199 ter Q et 244 quater T, le crédit d'impôt s'impute sur l'impôt sur les bénéfices dû au titre de la période au cours de laquelle les primes d'intéressement sont dues.

46.Ainsi, en application de l'article 220 Y, le crédit d'impôt défini à l'article 244 quater T est imputé sur l'impôt sur les sociétés dû par l'entreprise au titre de l'exercice au cours duquel les primes d'intéressement sont dues.

47.Par ailleurs, conformément aux dispositions de l'article 199 ter Q, le crédit d'impôt s'impute sur l'impôt sur le revenu dû au titre de l'année ou de la période de douze mois au cours de laquelle les primes d'intéressement sont dues.

Section 2 :

Restitution immédiate de la fraction de crédit d'impôt non imputée

48.Lorsque le montant du crédit d'impôt excède celui de l'impôt sur les bénéfices dû, l'excédent est immédiatement restituable 14 .