B.O.I. N° 65 du 8 AVRIL 2004

CHAPITRE QUATRIEME :

MAINTIEN DES REPORTS D'IMPOSITION ANTÉRIEURS PREVUS AUX ARTICLES 93 QUATER OU 151 OCTIES

53.L'article 151 octies et, pour les opérations d'apport réalisées avant le 1 er avril 1981, le II de l'article 93 quater prévoient notamment un report d'imposition des plus-values réalisées lors de l'apport à une société civile professionnelle d'une activité non commerciale exercée à titre individuel. Le report d'imposition de la plus-value afférente aux immobilisations non amortissables apportées prend fin l'année de la cession à titre onéreux ou de rachat des droits sociaux reçus en rémunération de l'apport ou, pour le seul régime prévu à l'article 151 octies précité, l'année de la cession de ces immobilisations par la société bénéficiaire de l'apport si elle est antérieure.

54.Lorsque la société bénéficiaire de l'apport procède elle-même à un apport au profit d'une autre société sous le bénéfice du régime de report d'imposition prévu au I des dispositions de l'article 151 octies A, les 3° et 4° du I de l'article 19 de la loi de finances rectificative pour 1999 prévoient le maintien du report d'imposition prévu au II de l'article 93 quater ou à l'article 151 octies dont ont pu bénéficier ses associés lors de l'apport de leur activité exercée à titre individuel. Le report d'imposition prévu à l'article 151 octies est maintenu jusqu'à la date de réalisation des mêmes événements que ceux mettant fin au report d'imposition prévu au I de l'article 151 octies A, c'est-à-dire jusqu'à la date de perte de propriété des immobilisations non amortissables apportées, des titres reçus en rémunération de la fusion, de la scission ou de l'apport partiel d'actif ou bien des titres de la société ayant réalisé un tel apport (cf. n os22 et suivants ).

En cas de perte partielle de la propriété de ces titres ou de ces immobilisations, il est mis fin au report d'imposition antérieur dans la proportion des titres cédés ou à hauteur de la plus-value afférente à l'immobilisation cédée.

Remarque

55.On notera que le report d'imposition antérieur prend fin en cas de transmission à titre gratuit à une personne physique des titres reçus en rémunération d'une fusion ou d'une scission de la société civile professionnelle, bien qu'une telle transmission bénéficie du maintien du report d'imposition des plus-values d'apport en application du III de l'article 151 octies A.

CHAPITRE CINQUIEME :

OBLIGATIONS DECLARATIVES

56.Les contribuables qui bénéficient des reports d'imposition prévus aux I et II de l'article 151 octies A doivent remplir les obligations déclaratives prévues à l'article 54 septies ou au II de l'article 151 octies qui consistent à établir un état de suivi des plus-values d'apport ou des plus-values d'échange de titres à joindre à la déclaration de résultat ou à la déclaration d'ensemble des revenus et à tenir un registre de suivi des plus-values sur éléments d'actif non amortissables apportés. Ces obligations ainsi que les sanctions qui sont attachées au non-respect de celles-ci sont commentées dans le bulletin officiel des impôts 4 I-1-02 du 17 janvier 2002.

Exemple

HYPOTHÈSES

• En 2001, une société civile professionnelle (SCP) soumise au régime d'imposition des sociétés de personnes et détenue par trois associés A, B et C possédant respectivement 10 %, 30 % et 60 % de son capital, est absorbée par une société d'exercice libéral (SEL).

Seuls les associés B et C exercent leur activité professionnelle au sein de la SCP.

La SCP et la SEL optent pour l'application du régime de report d'imposition des plus-values d'apport prévu au I de l'article 151 octies A.

La fusion donne lieu au paiement d'une soulte représentant moins de 10 % de la valeur nominale des actions de la SEL attribuées en rémunération de l'apport et n'excédant pas le montant de la plus-value réalisée.

Cette soulte s'élève à 5 000 € pour l'associé A, 15 000 € pour l'associé B et 30 000 € pour l'associé C.

La plus-value d'échange de titres constatée par les associés est égale à la différence entre, d'une part, la valeur réelle des titres de la SEL qui leur sont attribués, augmentée de la soulte qui leur est versée, et, d'autre part, le prix de revient fiscal des parts de la SCP.

La plus-value d'échange réalisée par les associés A et C s'élève respectivement à 70 000 € et 200 000 €.

L'associé B réalise une moins-value d'échange de titres de 10 000 €.

Il est supposé que les immobilisations non amortissables figurant à l'actif de la SCP sont détenues depuis plus de deux ans.

• En 2002, l'associé A cède 50 % des titres qu'il détient dans la SEL.

• En 2003, la SEL cède le terrain qui lui a été apporté lors de la fusion.

SOLUTIONS

Plus-values d'échange de titres réalisées par les associés

Du fait de l'option exercée par les sociétés parties à l'opération pour l'application du régime prévu au I de l'article 151 octies A, les plus-values constatées par les associés du fait de l'échange des parts détenues dans la SCP contre des actions de la SEL sont obligatoirement placées sous le régime de report d'imposition des plus-values d'échange de titres prévu au II de l'article 151 octies A déjà cité. L'associé B, qui a réalisé une moins-value d'échange soumise au régime des plus-values ou moins-values professionnelles, peut la déduire au titre de l'exercice de la fusion.

Ces plus-values sont, à concurrence de la soulte perçue, imposables au titre de l'année de la fusion. Le solde de la plus-value bénéficie du report d'imposition prévu au II de l'article 151 octies A, soit 65 000 € (70 000 € - 5000 €) pour l'associé A et 170 000 € (200 000 € - 30 000 €) pour l'associé C.

La fraction immédiatement imposée de la plus-value d'échange suit le régime des plus-values des particuliers pour l'associé A dès lors qu'il n'exerce pas son activité au sein de la SCP.

Elle suit, en revanche, le régime des plus-values professionnelles à long terme pour l'associé C qui détenait les parts de la SCP depuis plus de deux ans à la date de la fusion et qui exerçait son activité professionnelle au sein de cette société.

La cession partielle des titres de la SEL par l'associé A intervenue en 2002 met fin au report d'imposition dont il bénéficiait au titre de la plus-value d'échange proportionnellement au nombre de titres qu'il a cédés, soit à hauteur de 32 500 € (65 000 € x 50 %). Cette plus-value relève du régime des plus-values des particuliers au titre de l'année 2002.

Plus-values d'apport

Les plus-values nettes à court et long terme afférentes aux immobilisations amortissables apportées sont réintégrées par cinquième dans le résultat de droit commun de la SEL s'agissant de biens autres que des constructions.

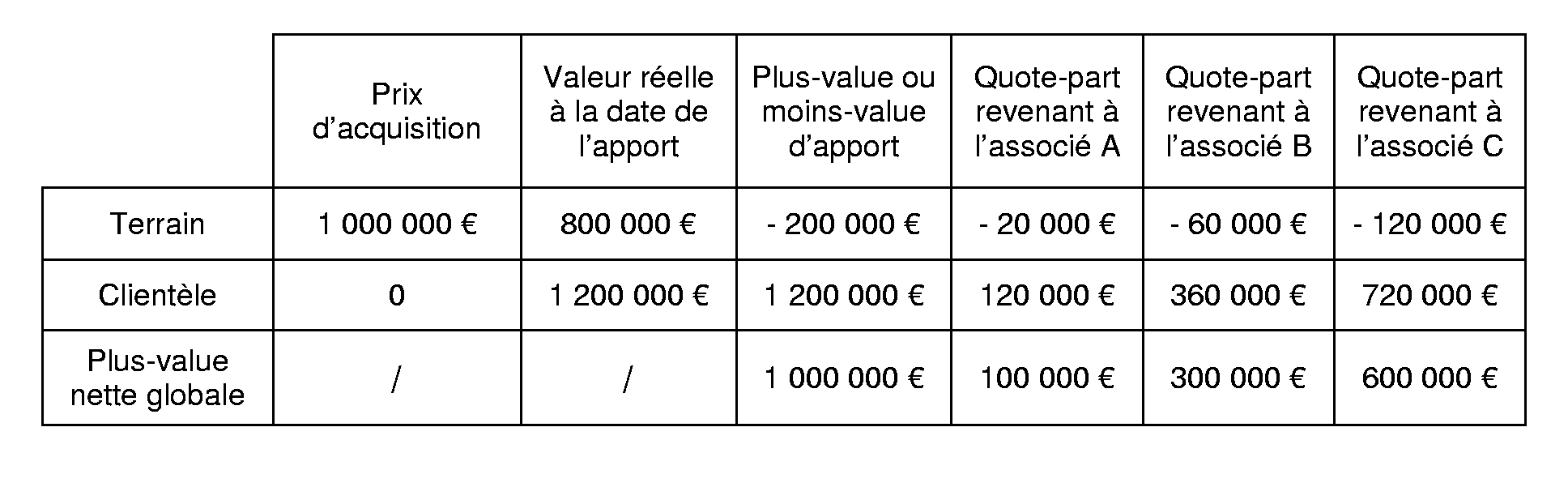

Les plus-values afférentes aux immobilisations non amortissables apportées, déterminées par différence entre la valeur réelle des immobilisations à la date de l'apport et leur valeur d'inscription sur le registre des immobilisations de la SCP, sont placées en report d'imposition au nom de chaque associé pour la quote-part correspondant à leurs droits sociaux dans la SCP. Elles sont présentées dans le tableau ci-après :

La moins-value et la plus-value d'apport relèvent du régime du long terme dès lors que les éléments correspondants ont été détenus depuis au moins deux ans à la date de la fusion.

Les associés A, B, C doivent joindre à leurs déclarations de revenus au titre de l'année 2001 et des années suivantes l'état de suivi des plus-values d'apport sur éléments non amortissables et de la plus-value d'échange de titres 5 .

La SCP et la SEL doivent par ailleurs souscrire l'état de suivi prévu au I de l'article 54 septies dans les conditions définies par cet article. La SEL doit également tenir le registre prévu au II de l'article 54 septies précité.

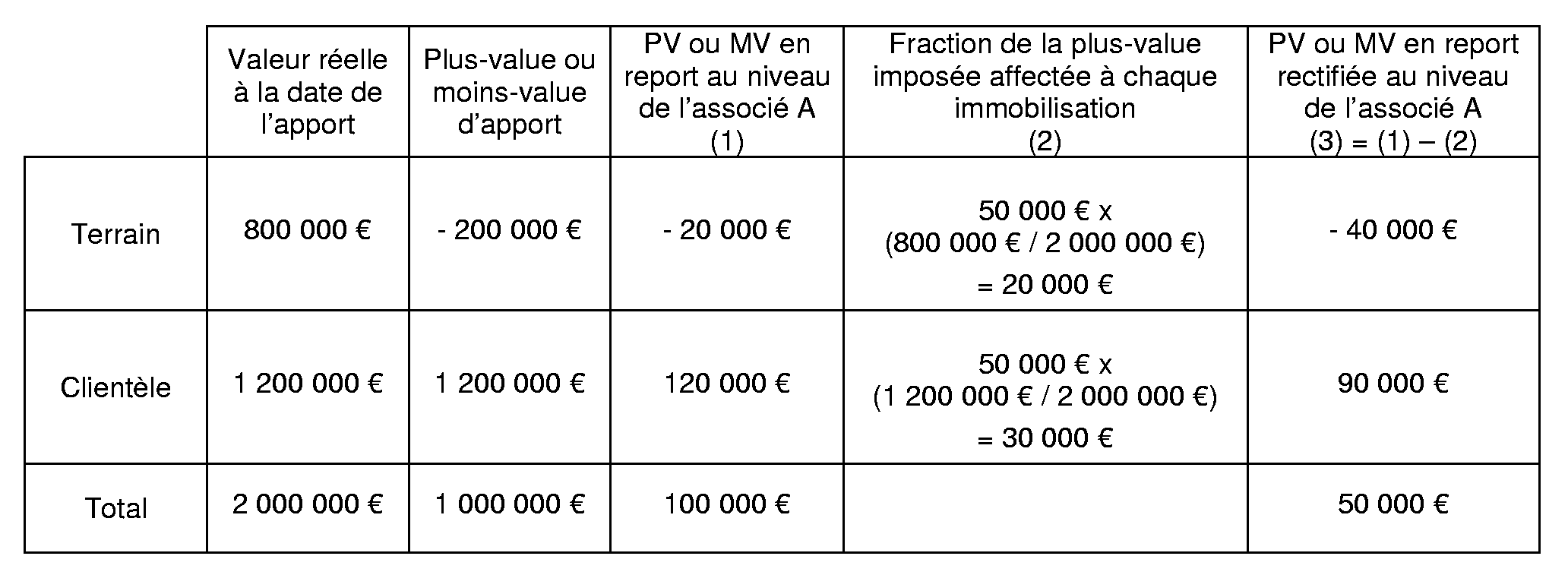

La cession partielle, au cours de l'année 2002, des titres de la SEL par l'associé A met fin, proportionnellement au nombre de titres cédés, au report d'imposition dont il bénéficiait au titre des plus-values d'apport sur éléments non amortissables, pour un montant de 50 000 € (100 000 € x 50 %). Cette plus-value est soumise au régime des plus-values professionnelles au titre de l'année 2002.

La fraction de la plus-value nette sur éléments non amortissables ainsi imposée chez l'associé A doit être répartie sur chaque immobilisation non amortissable encore en possession de la SEL dans la proportion entre la valeur réelle de cette immobilisation à la date de la fusion et la valeur réelle, déterminée à cette même date, de toutes les immobilisations non amortissables conservées.

La somme ainsi affectée à chaque immobilisation vient, selon le cas, en diminution de la plus-value ou en augmentation de la moins-value encore en report qui leur est afférente.

Les plus-values ou moins-values ainsi rectifiées sont déterminées dans le tableau ci-dessous :

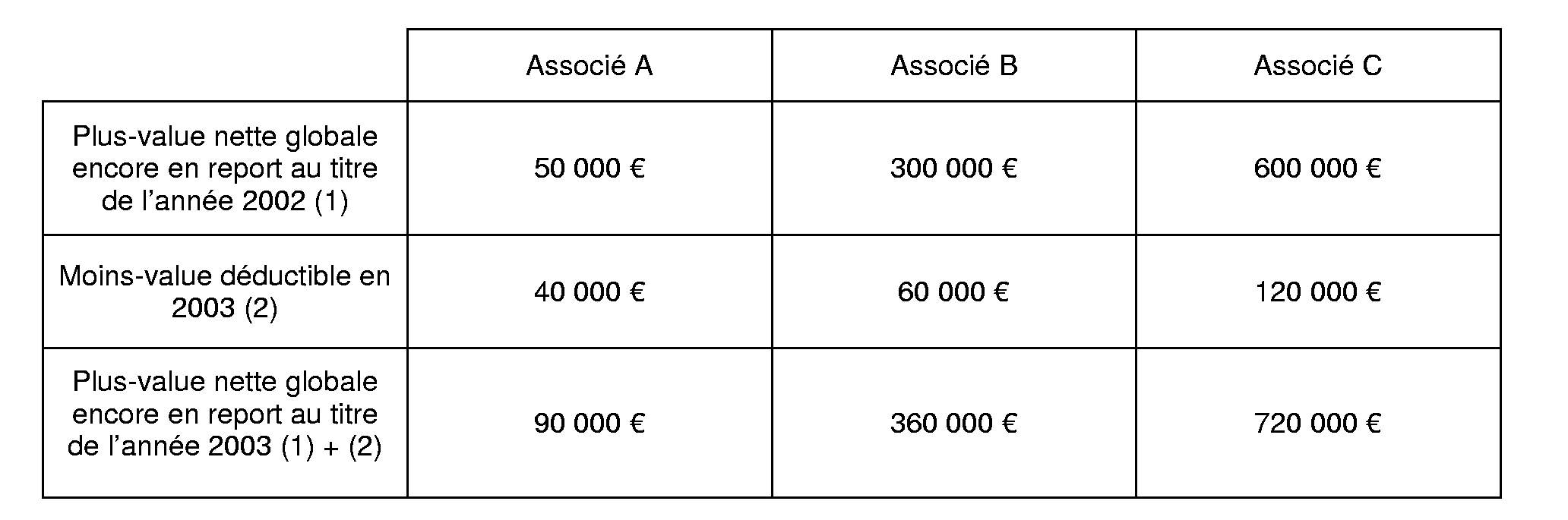

La cession du terrain réalisée en 2003 par la SEL rend déductible, pour les associés, au titre de cette même année, la moins-value en report de déduction afférente à cette immobilisation. S'agissant d'une moins-value à long terme, elle ne pourra être imputée que sur la plus-value à long terme résultant de l'apport de la clientèle, à condition que cette plus-value devienne imposable au cours des dix exercices suivant celui au cours duquel la cession du terrain est intervenue. Corrélativement, cette moins-value à long terme vient augmenter le montant de la plus-value nette globale encore en report d'imposition en 2003.

Le montant de la plus-value nette globale ainsi rectifiée s'établit, pour chaque associé, ainsi qu'il suit :

CHAPITRE SIXIEME :

ENTRÉE EN VIGUEUR

57.Les dispositions de l'article 151 octies A du code général des impôts s'appliquent aux opérations de fusion, de scission ou d'apport partiel d'actif réalisées à compter du 1 er janvier 2000.

Annoter : documentation de base 4 B.

Le Sous-Directeur

Jean-Pierre LIEB

•

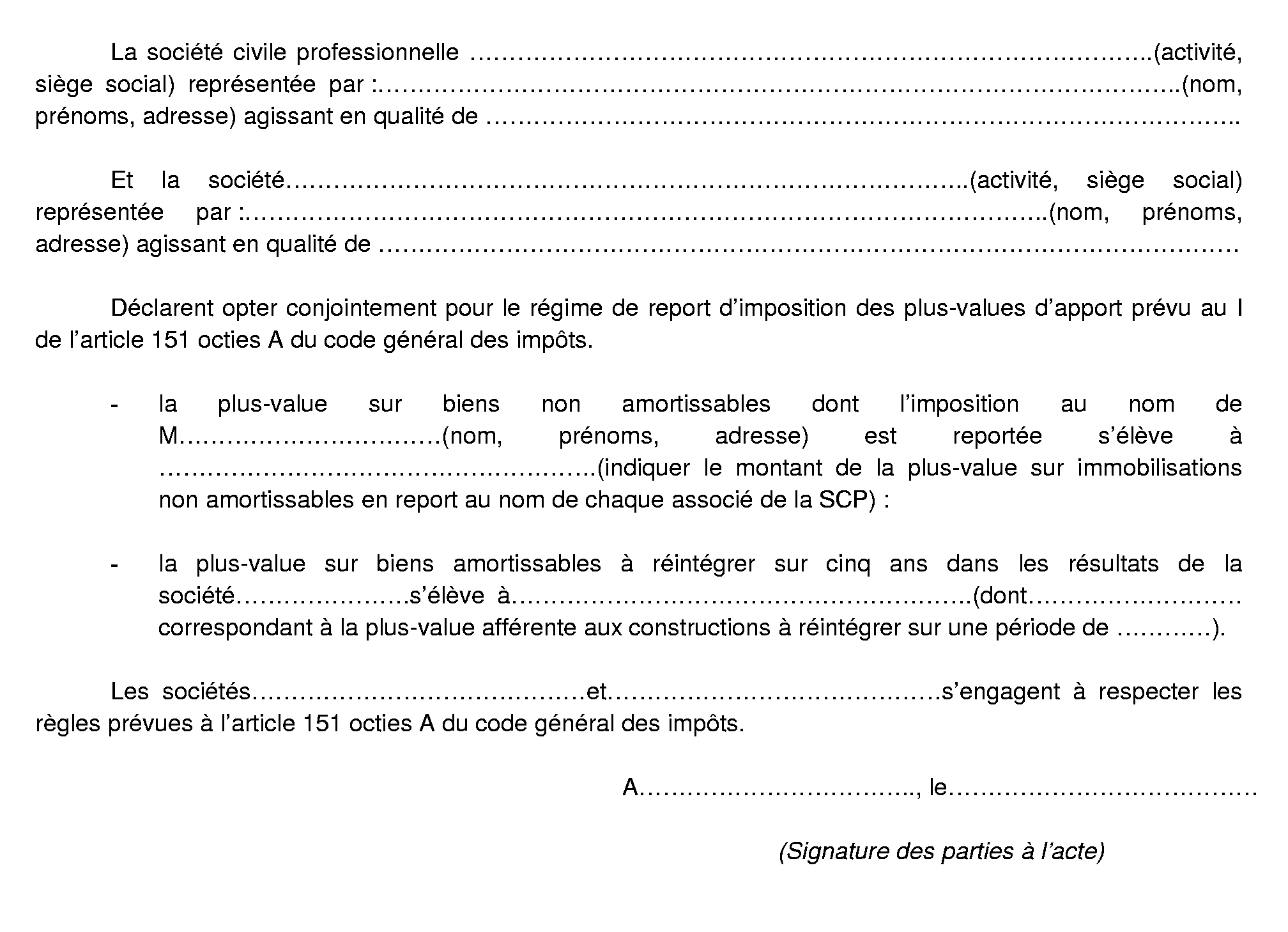

Annexe I

Modèle d'option pour l'application du dispositif de report d'imposition prévu à l'article 151 octies A du code général des impôts

Annexe II :

1° au 4° du I de l'article 19 de la loi de finances rectificative pour 1999 (n° 99-1173 du 30 décembre 1999)

I. Le code général des impôts est ainsi modifié :

1° Il est inséré un article 151 octies A ainsi rédigé :

« Art. 151 octies A. - I. - Les personnes physiques associées d'une société civile professionnelle peuvent bénéficier des dispositions prévues à l'article 151 octies pour les plus-values nettes d'apport, sur lesquelles elles sont personnellement imposables en application de l'article 8 ter, réalisées par cette société à l'occasion d'une fusion, d'un apport partiel d'actif portant sur une branche complète d'activité ou d'une scission, lorsque chacune des sociétés bénéficiaires de la scission reçoit une ou plusieurs branches complètes d'activité et que les titres rémunérant la scission sont répartis proportionnellement aux droits de chaque associé dans le capital de la société scindée.

« Il est mis fin au report d'imposition de la plus-value nette afférente aux immobilisations non amortissables :

« 1° Pour sa totalité, en cas de perte totale de la propriété de ces immobilisations, des titres reçus en rémunération de la fusion, de la scission ou de l'apport partiel d'actif ou des titres de la société ayant réalisé un tel apport ;

« 2° A hauteur de la plus-value afférente à l'immobilisation cédée, en cas de perte partielle de la propriété des immobilisations non amortissables ; en cas de moins-value, celle-ci vient augmenter le montant de la plus-value nette encore en report ;

« 3° Dans la proportion des titres cédés, en cas de perte partielle de la propriété des titres reçus en rémunération de la fusion, de la scission ou de l'apport partiel d'actif ou des titres de la société ayant réalisé un tel apport ; dans ce cas, la fraction ainsi imposée est répartie sur chaque immobilisation non amortissable dans la proportion entre la valeur de cette immobilisation à la date de la fusion, de la scission ou de l'apport partiel d'actif et la valeur, déterminée à cette même date, de toutes les immobilisations non amortissables conservées.

« II. - En cas d'option pour le dispositif prévu au I, l'imposition de la plus-value d'échange de titres constatée par l'associé de la société civile professionnelle absorbée ou scindée est reportée jusqu'à la perte de la propriété des titres reçus en rémunération de la fusion ou de la scission.

« En cas d'échange avec soulte, la plus-value réalisée est, à concurrence du montant de la soulte reçue, comprise dans le bénéfice de l'exercice au cours duquel intervient l'échange. Le montant imposable peut être soumis au régime des plus-values à long terme prévu à l'article 39 duodecies, dans la limite de la plus-value réalisée sur les titres détenus depuis deux ans au moins.

« Ces dispositions ne sont pas applicables si la soulte dépasse 10 % de la valeur nominale des parts ou des actions attribuées ou si la soulte excède la plus-value réalisée. Elles sont exclusives de l'application du dispositif visé au V de l'article 93 quater.

« III. - En cas de transmission à titre gratuit à une personne physique des titres reçus en rémunération de la fusion, de la scission ou des titres de la société ayant réalisé l'apport partiel d'actif, le report d'imposition mentionné aux I et II peut être maintenu si le bénéficiaire de la transmission prend l'engagement d'acquitter l'impôt sur les plus-values à la date où l'un des événements visés aux troisième, quatrième et cinquième alinéas du I et au II viendrait à se réaliser à nouveau.

« IV. - Les personnes physiques mentionnées au I sont soumises aux dispositions prévues au dernier alinéa du II de l'article 151 octies. » ;

2° Au II de l'article 54 septies, après les mots : « 151 octies, », sont insérés les mots : « 151 octies A, » ;

3° L'article 151 octies est ainsi modifié :

a) Au second alinéa du a du I, les mots : « en cas de transformation de la société civile professionnelle en société d'exercice libéral, jusqu'à la date de cession, de rachat ou d'annulation des parts ou actions de l'apporteur ou du bénéficiaire de la transmission mentionné au même alinéa » sont remplacés par les mots : « en cas d'opérations soumises aux dispositions du I de l'article 151 octies A ou de transformation de la société civile professionnelle en société d'exercice libéral. Il est mis fin à ce report lorsqu'intervient l'un des événements mentionnés à ce même I » ;

b) Le IV est abrogé ;

4° Le deuxième alinéa du II de l'article 93 quater est ainsi modifié :

a) A la première phrase, après les mots : « maintenu en cas », sont insérés les mots : « d'opérations soumises aux dispositions du I de l'article 151 octies A ou » ;

b) A la seconde phrase, le mot : « transformation » est remplacé par les mots : « réalisation des opérations soumises aux dispositions du I de l'article 151 octies A ou de la transformation de la société civile professionnelle en société d'exercice libéral » ;

II. Les dispositions des 1° à 4° du I s'appliquent aux opérations réalisées à compter du 1 er janvier 2000.

1 Ces dispositions ont fait l'objet d'une instruction séparée (BOI 4 I-2-02 du 25 octobre 2002).

2 Selon que la société bénéficiaire de l'apport est passible de l'impôt sur les sociétés ou non et, dans ce dernier cas, selon le régime fiscal de ses associés pour la part correspondant à leurs droits.

3 On notera qu'un report d'imposition est également applicable en cas d'assujettissement à l'impôt sur les sociétés ou de transformation en société passible de cet impôt de la société bénéficiaire de l'apport, ou en cas de cessation par l'associé de son activité professionnelle, conformément aux dispositions des III et IV de l'article 151 nonies.

4 Notamment modification dans la répartition des droits financiers ou des droits de vote.

5 Voir modèle à l'annexe II du bulletin officiel des impôts 4 I-1-02 du 17 janvier 2002.