B.O.I. N° 63 DU 31 MARS 1995

CHAPITRE TROISIEME

REGIME DU BENEFICE MONDIAL

138.Les règles exposées ci-avant pour le régime du bénéfice consolidé sont applicables, si leur transposition est possible, au régime du bénéfice mondial.

Le résultat mondial comprend uniquement les résultats d'une société agréée (résultat de droit commun ou résultat d'ensemble d'un groupe visé à l'article 223 A du CGI) et ceux de ses exploitations directes étrangères.

SECTION 1

Dispositions générales

139.Les dispositions générales mentionnées aux n os12 à 40 sont applicables au régime du bénéfice mondial.

Toutes les exploitations doivent être comprises dans le périmètre, à l'exception de celles qui ont fait l'objet d'une interdiction de transfert (cf. n° 29 ).

L'agrément à ce régime n'est susceptible d'être accordé que dans des situations particulières où il apparaît que la société qui sollicite l'agrément exerce son activité à l'étranger, de manière quasi-exclusive, par l'intermédiaire d'établissements et non de filiales. En effet, le principe d'universalité qui régit les dispositifs s'oppose à l'octroi d'un tel agrément si le groupe dispose à l'étranger de filiales en nombre significatif.

L'agrément peut être retiré si la société agréée transforme, pour des raisons fiscales, une exploitation directe en une exploitation indirecte.

SECTION 2

La détermination du résultat mondial ou de la plus-value ou moins-value nette mondiale

140.A l'exception de l'intégration proportionnelle, l'ensemble des règles fixées pour la détermination du résultat des exploitations étrangères est applicable aux exploitations directes de la société agréée.

SECTION 3

Conséquences de la sortie

141.En cas de cessation du régime du bénéfice mondial, le déficit consolidé (y compris pour sa fraction correspondant à des amortissements réputés différés en période déficitaire) dont dispose la société agréée à la clôture du dernier exercice d'application du régime n'est reportable que pour une fraction.

Cette fraction est la même que celle mentionnée au n° 106 , étant précisé qu'au dénominateur, la prise en compte de déficits et d'amortissements réputés différés d'exploitations indirectes étrangères est sans objet.

Il en est de même si la société agréée dispose de moins-values nettes à long terme consolidées à la clôture du dernier exercice d'application du régime.

SECTION 4

Sort du résultat mondial ou de la plus-value ou moins-value nette à long terme mondiale

142.Cette partie n'appelle pas d'autres observations que celles qui sont indiquées pour le régime du bénéfice consolidé (cf. n os109 à 118 ).

SECTION 5

Calcul de l'impôt

143.Les règles prévues pour le bénéfice consolidé sont applicables au régime du bénéfice mondial, à l'exception de celles concernant les exploitations indirectes françaises.

CHAPITRE QUATRIEME

RECOUVREMENT DE L'IMPOT ET RESTITUTION

SECTION 1

Recouvrement de l'impôt dû à raison du bénéfice consolidé

A. IMPOT SUR LES SOCIETES

144.Le recouvrement de l'impôt sur les sociétés dû par la société agréée se caractérise par certaines particularités résultant d'une part de son éventuel statut de société mère d'un groupe fiscal et, d'autre part, du report de 8 mois du délai normal de déclaration de résultat consolidé (cf. n° 39 ).

I. Impôt afférent au résultat propre de la société agréée

145.Compte tenu du caractère intermédiaire du résultat propre de la société agréée ou du résultat d'ensemble du groupe dont la société agréée est la société mère, l'impôt dû le cas échéant à raison de ces résultats n'est pas recouvré ; ces résultats sont ensuite pris en compte pour la détermination du résultat consolidé.

II. Détermination du montant des acomptes

146.Les sociétés agréées demeurent soumises, conformément aux dispositions de l'article 1668 du code général des impôts, à l'obligation de verser l'impôt sans émission préalable d'un rôle.

Elles sont donc tenues, en vertu de ces dispositions et de celles des articles 359 et 365 de l'annexe III à ce code, aux versements des acomptes au cours de chaque période d'imposition et au paiement du solde de l'impôt dès le dépôt de la déclaration de bénéfice consolidé, qui intervient à la fin du onzième mois qui suit la clôture de l'exercice.

147.Toutefois, compte tenu des modalités particulières de détermination du bénéfice imposable et de l'impôt consolidé, qui est calculé après imputation des impôts acquittés par les exploitations consolidées françaises et étrangères, les règles suivantes s'appliquent :

- les sociétés agréées sont admises à calculer leurs acomptes non pas en fonction du bénéfice consolidé imposable de l'exercice de référence, mais d'après le montant net payé au titre de cet exercice après imputation des impôts et prélèvements fiscaux mentionnés aux articles 122 et 123 de l'annexe II au code général des impôts ; cette dérogation à la règle générale s'apparente, eu égard à la similitude des situations, à celle dont peuvent se prévaloir les entreprises disposant d'un montant de crédits d'impôt et d'avoirs fiscaux imputables et dont une fraction importante des revenus est constituée de revenus de valeurs mobilières (cf. DB 4 H 5522, n os 97 et s. ; BOI 4 H-6-92) ;

- en raison du report de 8 mois du délai de souscription de la déclaration de résultat consolidé, les trois premiers acomptes exigibles dans les conditions prévues aux articles 360 et 364 de l'annexe III au code déjà cité sont calculés par référence à l'impôt figurant sur la demière déclaration déposée, qui est celle afférente à l'avant-dernier exercice clos ; leur montant est régularisé sur la base de l'impôt afférent au dernier exercice clos lors du versement du dernier acompte qui intervient le 15 décembre ;

- le montant des acomptes est fixé à 25 % de l'impôt afférent à l'exercice de référence ; comme déjà indiqué, il est régularisé sur la base du dernier exercice clos lors du versement du dernier acompte.

Exemple : Au titre de N-2, une société agréée a payé un impôt net de 100 MF ; les trois premiers acomptes échus en N seront donc égaux à 100 MF x 25 % = 25 MF.

Si la déclaration de résultat consolidé afférente à N-1 déposée au plus tard le 30 novembre de l'année N fait apparaître un impôt dû de 120 MF, le quatrième acompte sera égal à 120 MF x 25 % = 30 MF ; en même temps, la société agréée devra régulariser les trois premiers acomptes soit :

(120 MF x 25 % x 3) - (25 MF x 3) = 15 MF.

Les acomptes payés en N seront donc égaux à l'impôt afférent à l'exercice précédent soit : 25 MF + 25 MF + 25 MF + 30 MF + 15 MF = 120 MF.

III. Liquidation et versement du solde de l'impôt

148.En application de l'article 365 de l'annexe III au code général des impôts, la liquidation de l'impôt est faite par la société agréée, sous déduction des acomptes déjà réglés, au plus tard le jour de l'expiration du délai fixé pour le dépôt de la déclaration du résultat consolidé.

En pratique, compte tenu du délai prévu pour ce dépôt, le solde de liquidation de l'impôt sur les sociétés dû à raison du bénéfice consolidé doit être versé avant le 15 du mois qui suit la fin du onzième mois suivant la clôture de l'exercice (soit le 15 décembre si l'exercice correspond à l'année civile).

Si l'exercice correspond à l'année civile, le versement effectué le 15 décembre comporte :

- le quatrième acompte d'impôt pour l'exercice en cours ;

- la régularisation des trois acomptes précédents pour l'exercice en cours ;

- le solde de liquidation afférent à l'exercice clos le 31 décembre précédent.

Exemple : Les acomptes versés par la société agréée, visée à l'exemple précédent, au cours de l'exercice N-1 s'élèvent à 100 MF (soit l'impôt dû au titre de l'exercice précédent) ; l'impôt effectif afférent à l'exercice étant de 120 MF, la société agréée doit verser un solde de 20 MF avec le quatrième acompte d'impôt pour l'exercice N et la régularisation des trois acomptes précédents pour l'exercice en cours.

B. PRECOMPTE

149.Le délai normal de souscription de la déclaration de résultat consolidé étant reporté de 8 mois, la déclaration de précompte qui doit être établie à partir notamment des distributions des bénéfices de l'exercice considéré est également souscrite dans le même délai.

En conséquence, le paiement de cet impôt doit être effectué en même temps que le solde d'impôt sur les sociétés afférent au bénéfice consolidé (cf. ci-avant n° 148 ).

SECTION 2

Restitution de l'impôt sur les sociétés et du précompte non imputables

150.Lorsque l'impôt sur les sociétés ou le précompte acquittés par les sociétés françaises à raison de la fraction des bénéfices pris en compte par la société agréée pour la détermination du résultat consolidé ne peuvent être imputés en tout ou partie sur l'impôt sur les sociétés dû à raison de ce résultat, la fraction non imputée de ces impôts peut être restituée à la société agréée, selon les modalités précisées au 2 de l'article 123 de l'annexe II au code général des impôts (cf. ci-avant n os148 ).

151.Le contrôle et la liquidation de ces restitutions sont assurés par la Direction des vérifications nationales et internationales, 9 place Saint-Sulpice 75006 PARIS, sur demande de la société agréée, au vu de la déclaration de résultat consolidé de l'exercice considéré ainsi que des bordereaux-avis et pièces justificatives du paiement des impôts dont la restitution est sollicitée.

Il est admis que cette restitution puisse être liquidée et ordonnancée au vu d'une déclaration provisoire, dès lors que la société agréée est en mesure d'établir sans équivoque, en raison de l'importance de ses déficits ou crédits d'impôts étrangers relativement à son assiette consolidée prévisionnelle, l'existence d'une créance sur le Trésor à raison des impôts non imputables acquittés par ses filiales françaises consolidées.

CHAPITRE CINQUIEME

DATE D'ENTREE EN VIGUEUR DES NOUVELLES DISPOSITIONS

152.Sous réserve de la mesure concernant la conversion en devises des bilans d'exploitations directes et indirectes étrangères (cf. n° 76 ), les dispositions nouvelles s'appliquent aux exercices ouverts à compter du 1er janvier 1992.

Dès lors, toutes les solutions particulières admises pour l'application des dispositions antérieures sont rapportées.

Le Directeur,

Chef du Service de la législation fiscale,

Michel TALY

•

ANNEXE I

Modèle à fournir à l'appui d'une demande d'agrément en vue de l'admission au régime du bénéfice consolidé ou du bénéfice mondial (articles 209 quinquies du code général des impôts et 113 à 134 A de l'annexe II au même code.

A. ENGAGEMENT DE LA SOCIETE AGREEE ET ATTESTATION DES EXPLOITATIONS INDIRECTES

(Cf. modèles joints)

B. RENSEIGNEMENTS D'ORDRE GENERAL

I. Dénomination ou raison sociale, forme juridique et siège de l'entreprise. Responsable à joindre et numéro de téléphone

II. Numéro d'identification et numéro de code APE

III. Répartition du capital de l'entreprise.

IV. Activité économique de l'entreprise

1. Historique du groupe

2. Nature des activités actuelles (par branches éventuellement)

3. Moyens de production

4. Nombre de salariés

5. Chiffre d'affaires réalisé par l'entreprise au cours des quatre derniers exercices clos, et prévisions pour les exercices suivants (par branches éventuellement)

6. Place du groupe dans le secteur économique intéressé :

- en France,

- à l'étranger

7. Perspectives et notamment actions que le groupe projette d'entreprendre pour assurer son développement :

- en France,

- à l'étranger

C. MOYENS D'EXPLOITATION DE L'ENTREPRISE OU DU GROUPE

I. Les exploitations directes à l'étranger

(Succursales, établissements, bureaux d'études, de renseignements ou de vente et, d'une façon générale, établissements sans personnalité juridique distincte de la société française).

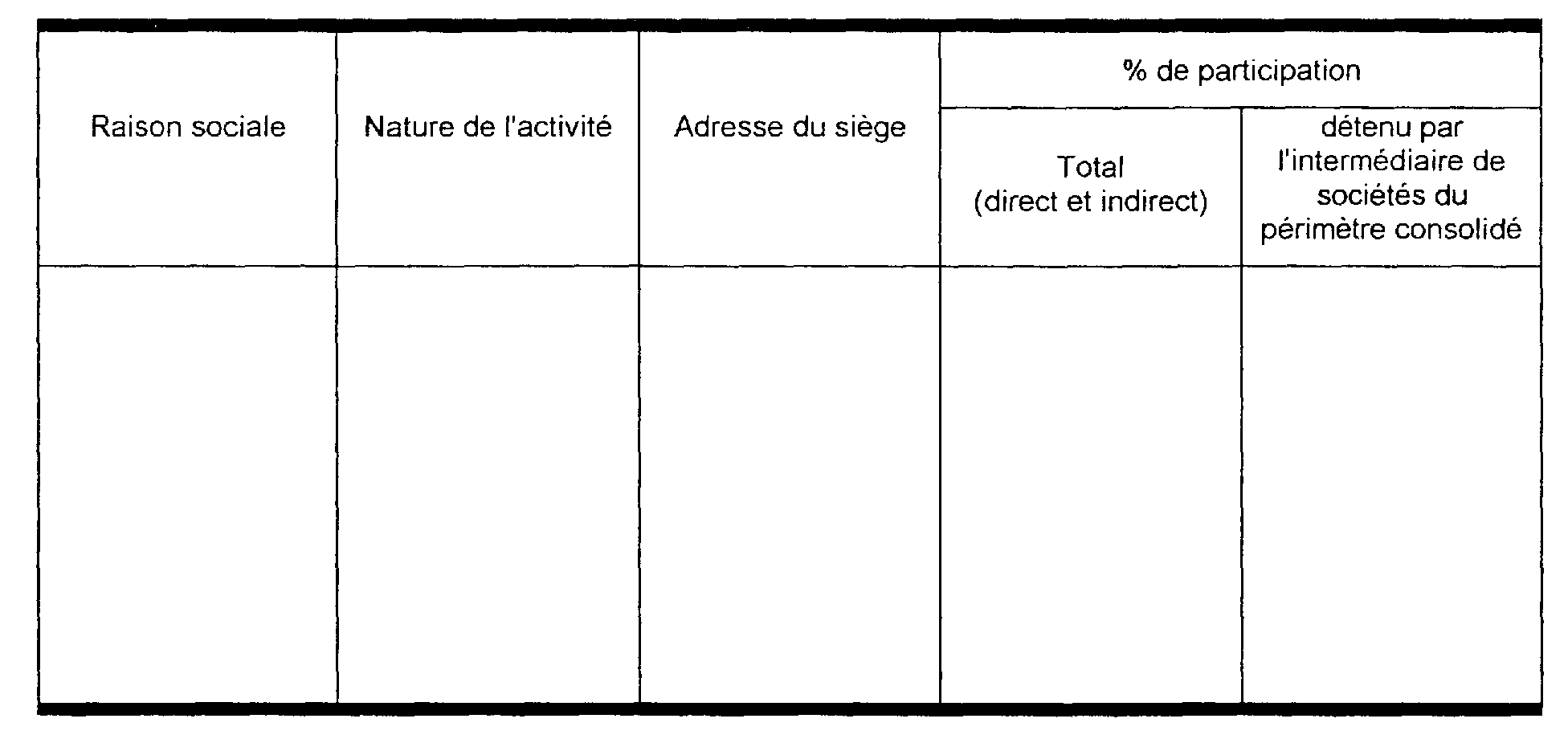

III. Les sociétés membres du groupe fiscal défini à l'article 223 A formé par la société mère 17

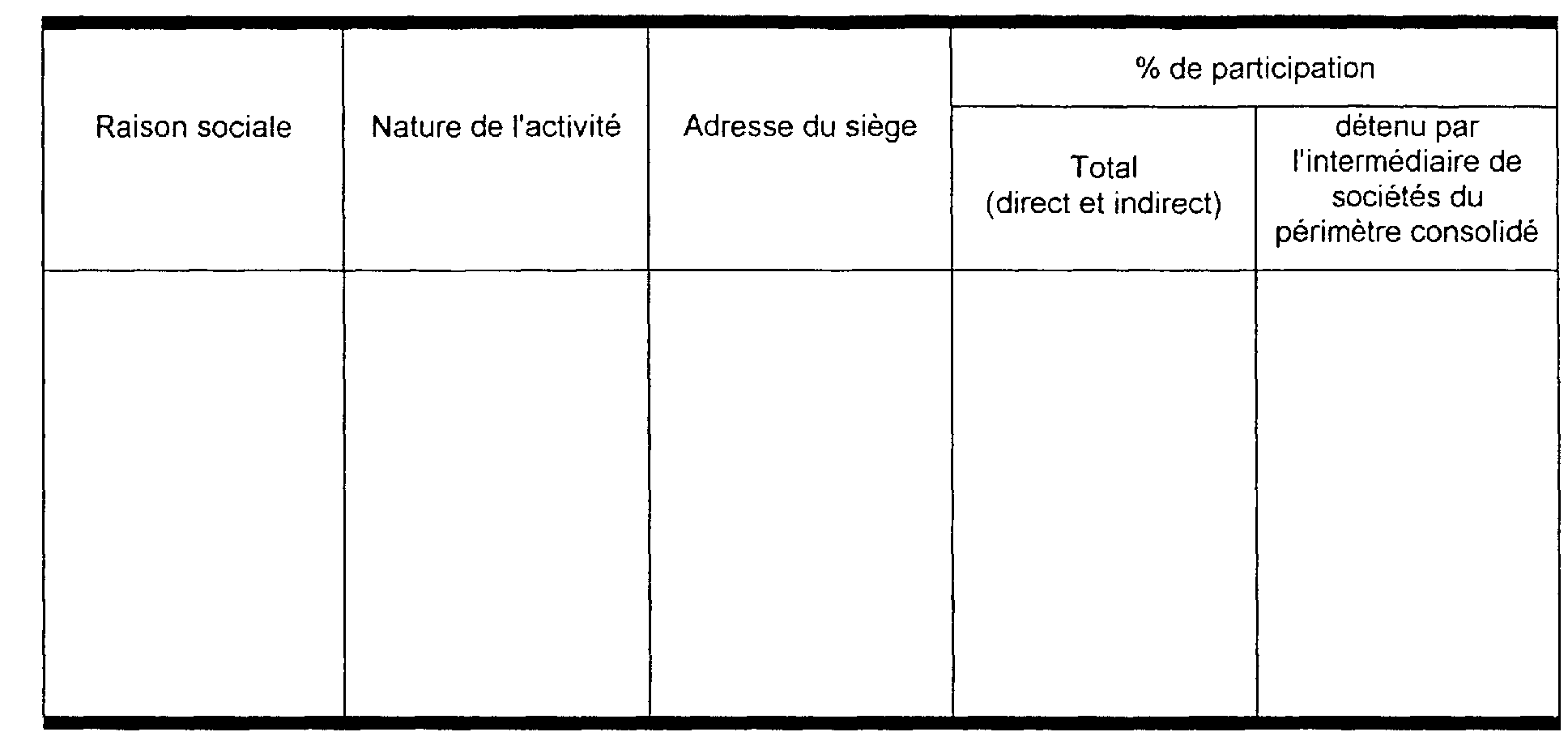

II. Les exploitations indirectes

(Sociétés dans lesquelles la société mère possède une participation supérieure à 10 %).

1. Exploitations dans lesquelles la société détient directement ou indirectement 50 % au moins des droits de vote.

a) Ayant leur siège en France

b) Ayant leur siège à l'étranger

2. Exploitations dans lesquelles la société détient directement ou indirectement des participations supérieures à 10 % mais inférieures à 50 %.

D. CHIFFRE D'AFFAIRES, RESULTATS COMPTABLES ET FISCAUX DU GROUPE POUR LE DERNIER EXERCICE CLOS

I. Chiffre d'affaires, résultats comptables et fiscaux de la société qui sollicite l'agrément

- Chiffre d'affaires de la société ou du groupe :

- Bénéfice fiscal de la société ou du groupe :

- Impôt sur les sociétés de la société ou du groupe :

- Produit des participations sousmis au régime fiscal des sociétés mères (CGI art. 216) :

- Bénéfice net comptable de la société ou du groupe :

- Bénéfice distribué par la société aux actions ou parts :

- Précompte

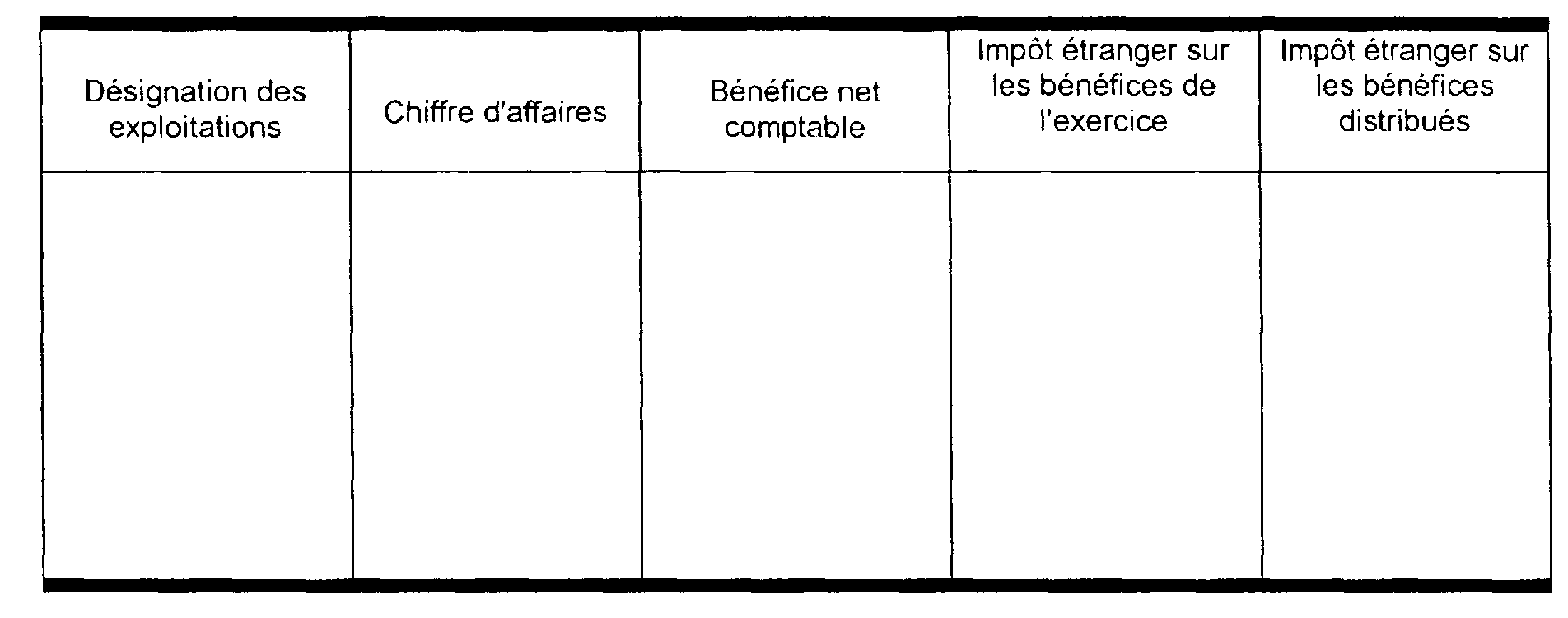

II. Chiffre d'affaires et résultats comptables des exploitations directes étrangères

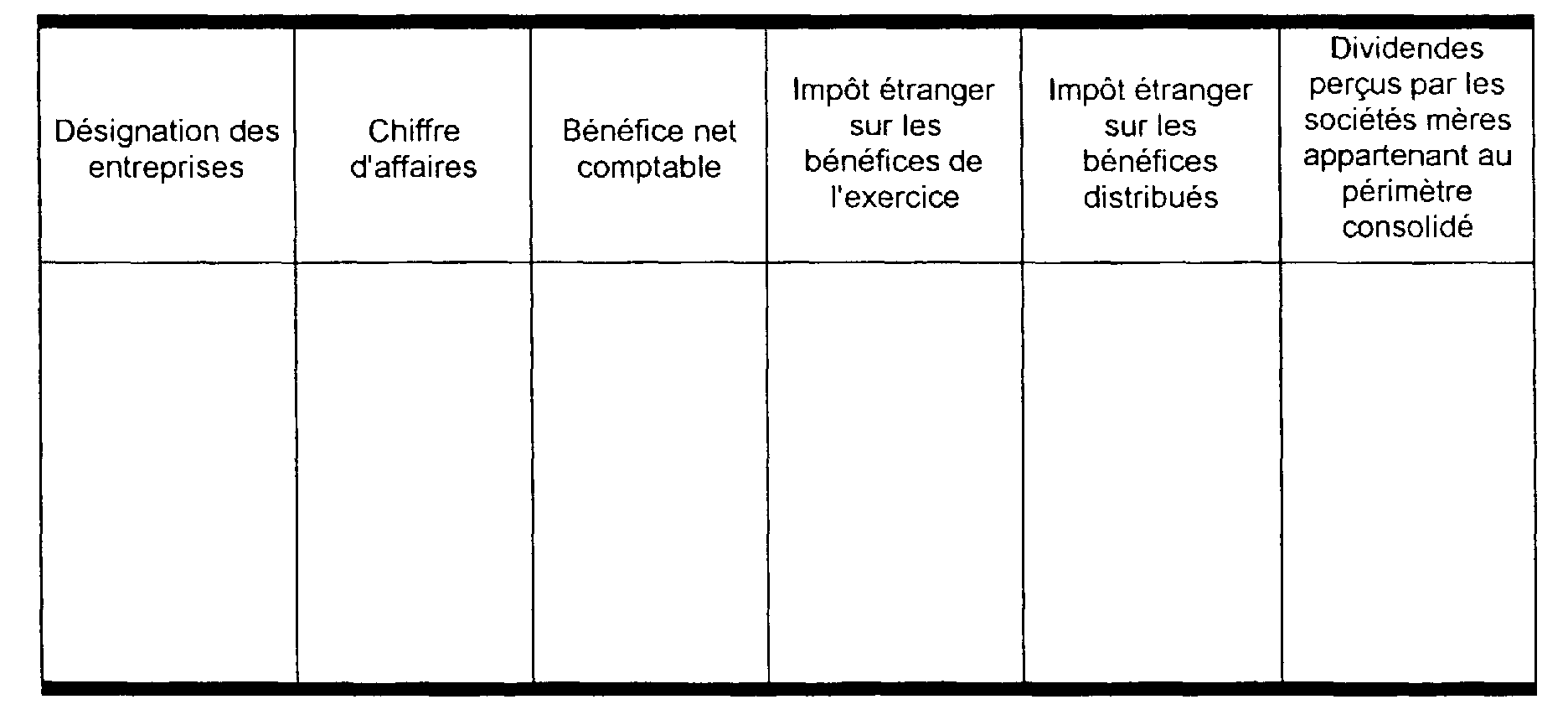

III. Chiffre d'affaires et résultats comptables et fiscaux des exploitations indirectes étrangères

IV. Chiffre d'affaires et résultats comptables et fiscaux des exploitations indirectes françaises 19

E. OBJET ET CONTENU DE LA DEMANDE D'AGREMENT

I. Objet

Il conviendra d'expliciter les raisons pour lesquelles le régime est demandé et dans quelle mesure les autres dispositifs favorisant les implantations à l'étranger ne sont pas suffisants.

II. Champ d'application

1. Filiales directes ou indirectes à plus de 50 % dont la consolidation des résultats n'est pas demandée.

a) Désignation de ces entreprises

b) Motifs justifiant leur exclusion éventuelle

2. Participations directes ou indirectes à moins de 50 % dont la consolidation des résultats est demandée

a) Désignation de ces entreprises

b) Motifs justifiant leur inclusion

F. COMPOSITION DU GROUPE CONSOLIDE DONT L'AGREMENT EST DEMANDE ET ENGAGEMENTS DE L'ENTREPRISE

I. Composition du groupe consolidé

Joindre en annexe une liste des établissements et des filiales formant le groupe, en distinguant entre exploitations directes et indirectes et, pour ces dernières, indiquer le pourcentage à retenir.

II. Bilan de départ

Pour chaque exploitation directe ou indirecte figurant sur la liste ci-dessus, joindre en annexe, le bilan de départ, établi conformément aux prescriptions de l'article 116 bis de l'annexe II au code général des impôts.

III. Impôts étrangers imputables en France

Liste des impôts étrangers dont la société demande l'imputation, comportant désignation du pays et de la nature de l'impôt.

IV. Engagement des différentes filiales pour faire partie du groupe consolidé

Cf. modèles joints pour l'engagement de la société qui demande l'agrément et les attestations pour les exploitations indirectes françaises et étrangères.