B.O.I. N° 63 DU 31 MARS 1995

4. Conversion du résultat de l'exploitation étrangère en francs français

75.Le décret du 16 décembre 1991 prévoit que le résultat de chacune des exploitations étrangères, déterminé selon les règles prévues par le code général des impôts et par les dispositions propres au régime du bénéfice consolidé, est converti en francs français selon le taux de change en vigueur à la date de la clôture de l'exercice.

Cette règle simplifie, de manière significative, la gestion du dispositif. En effet, le résultat à prendre en compte dans le résultat consolidé peut être établi à partir du compte de résultat local tenu en devises auquel sont appliqués les retraitements mentionnés aux n os51 à 74 , également effectués en devises ; ensuite ce résultat reconstitué est converti selon le cours de la devise à la clôture de l'exercice.

Les cours au 31 décembre sont publiés chaque année au bulletin officiel des impôts (cf. en dernier lieu BOI 4 A-3-94). Lorsque l'exercice est clos à une autre date que le 31 décembre, les cours peuvent être obtenus auprès de la Banque de France ; au cas où la connaissance de la valeur des monnaies poserait des difficultés, l'entreprise pourra se rapprocher du Service de la législation fiscale, Bureau B 1.

Le nouveau dispositif s'applique aux exploitations directes et indirectes étrangères qui entrent dans un périmètre de consolidation à compter du 1er janvier 1992.

76.Pour les exploitations déjà comprises dans un périmètre de consolidation avant cette date, les sociétés agréées disposent d'un délai supplémentaire d'un exercice pour appliquer cette nouvelle méthode ; par conséquent, l'ancienne méthode continue de s'appliquer aux exercices ouverts à compter du 1er janvier 1992.

Le passage de l'ancienne méthode à la nouvelle doit être effectué dans les conditions suivantes.

Pour chacune de ses exploitations directes et indirectes étrangères, la société agréée établit un nouveau bilan de départ qui constitue la traduction en devises du bilan tenu pour les besoins de la consolidation de l'exercice clos au 31 décembre 1992. A cette fin, les valeurs portées à ce bilan sont divisées par le cours au 31 décembre 1992 de la monnaie de l'Etat dans lequel est implantée l'exploitation.

Cette simple conversion n'a donc pas pour objet de modifier les autres règles appliquées à l'origine pour l'établissement du bilan de départ d'exploitations déjà comprises dans un périmètre de consolidation.

77.Sur autorisation préalable de l'administration, il est possible de déterminer le résultat local de certaines exploitations étrangères en utilisant une devise différente de la monnaie locale officielle.

Cette possibilité est soumise aux conditions suivantes :

- l'exploitation est située dans un pays où la monnaie se déprécie rapidement et dans des proportions importantes ;

- les comptes locaux sont tenus dans cette devise et font l'objet d'un audit par un organisme extérieur à l'entreprise ;

- cette devise est utilisée pour toutes les entités d'un même pays.

III. Détermination du résultat des exploitations indirectes françaises

78.A la différence des sociétés filiales membres d'un groupe visé à l'article 223 A du code général des impôts, les exploitations indirectes françaises sont soumises à l'impôt sur les sociétés et paient cet impôt qui ensuite s'impute sur l'impôt consolidé (cf. n° 133 ).

La quote-part des résultats des exploitations indirectes françaises à prendre en compte dans le résultat consolidé correspond à la proportion de leurs résultats définie au n° 48 , tels qu'ils sont retenus pour l'imposition de celles-ci à l'impôt sur les sociétés (résultat de droit commun ou résultat d'ensemble du groupe que l'exploitation indirecte a constitué).

Lorsque le résultat d'un exercice est déficitaire, le déficit pris en compte s'entend du déficit ordinaire et du déficit correspondant aux amortissements réputés différés en période déficitaire.

79.La société agréée ne peut pas modifier l'assiette imposable de ses filiales françaises, notamment en ce qui concerne l'imputation des déficits sur les plus-values à long terme.

Les déficits ou les moins-values à long terme subis par une exploitation indirecte avant son entrée dans le périmètre de consolidation sont déduits, dans les conditions de droit commun, des bénéfices ou des plus-values à long terme réalisés par cette société après son entrée dans ce périmètre. A cet égard les règles applicables à la société agréée sont également applicables aux exploitations indirectes pour le report des déficits antérieurs à l'entrée en consolidation (cf. n° 45 ).

- Cas particulier : sociétés membres d'un groupe

80.Lorsque l'exploitation indirecte s'est constituée seule redevable de l'impôt sur les sociétés dû par elle-même et les sociétés du groupe mentionné à l'article 223 A du code général des impôts, le résultat d'ensemble visé à l'article 223 B du même code est pris en compte dans le résultat consolidé dans la proportion déjà définie (cf. n° 48 ) ; il en est de même de la plus-value ou moins-value nette à long terme d'ensemble mentionnée à l'article 223 D du code qui est prise en compte dans la plus-value ou moins-value nette consolidée.

Pour la détermination du résultat d'ensemble du groupe formé par une exploitation indirecte ou par la société agréée, toutes les règles prévues pour le régime de groupe (art. 223 A à 223 U) s'appliquent sans exception.

IV. Les rectifications du résultat consolidé

1. Sort des déficits et des moins-values à long terme subis par la société agréée et les exploitations indirectes françaises au cours d'exercices antérieurs qui ont été pris en compte dans le résultat consolidé ou la plus-value ou moins-value nette consolidée

a) Déficits reportés en avant et moins-values à long terme

81.Aux termes de l'article 121 de l'annexe II au code, les déficits et les moins-values nettes à long terme des exploitations indirectes pris en compte pour la détermination du résultat consolidé doivent être rapportés par la société agréée au résultat consolidé de l'exercice au cours duquel ils sont imputés sur les résultats ou sur les plus-values de ces exploitations.

Cette règle est destinée à éviter une double utilisation des déficits et des moins-values subies par la société agréée ou une exploitation indirecte française : une première fois lorsque ces déficits ou moins-values sont pris en compte dans le résultat consolidé et s'imputent donc sur les résultats bénéficiaires réalisés par la société agréée ou d'autres exploitations comprises dans le périmètre de consolidation, et une seconde fois lorsque ces déficits ou moins-values s'imputent sur les résultats bénéficiaires du ou des exercices suivants de cette exploitation pris en compte dans le résultat consolidé.

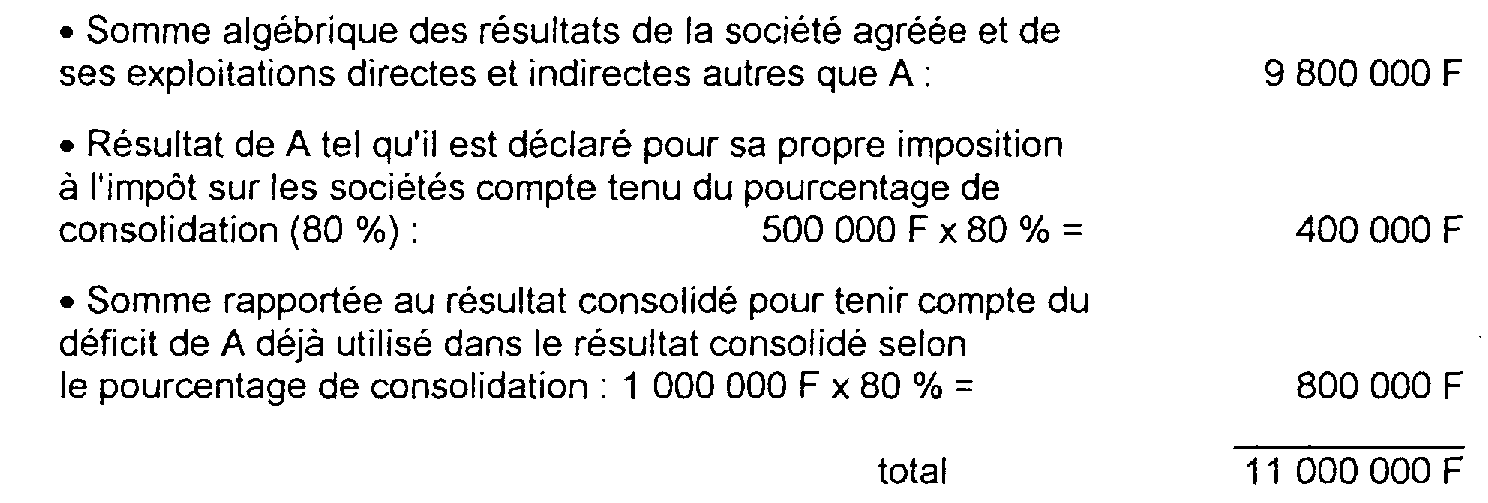

Exemple : Soit une société M agréée au régime du bénéfice consolidé qui contrôle à hauteur de 80 % une filiale française A ; cette dernière a subi un déficit de 1 000 000 F en 1992. La somme algébrique des propres résultats de M et de ceux de ses autres exploitations directes ou indirectes après application des pourcentages d'intégration respectifs est de 9 800 000 F. La société M a été assujettie à l'impôt sur les sociétés au titre de l'année 1992 d'après un bénéfice consolidé de 9 800 000 F - (1 000 000 F x 80 %) = 9 000 000 F.

Si l'on suppose que, pour 1993, les résultats de A sont bénéficiaires de 500 000 F après imputation du déficit de 1992 et que, par ailleurs, les résultats des autres entités sont demeurés inchangés par rapport à 1992, le bénéfice consolidé est calculé de la manière suivante :

82.Le déficit ou la moins-value à long terme est rapporté par la société mère au taux de consolidation appliqué à l'exercice au titre duquel le déficit ou la moins-value à long terme a été subi 8 . L'ordre d'imputation est celui prévu en droit commun tel qu'il apparaît sur la déclaration déposée par l'exploitation indirecte. Le déficit s'entend des déficits ordinaires et des amortissements réputés différés ; en ce qui les conceme, la société agréée devra les affecter à chacun des exercices au titre desquels ils ont été créés, afin de retenir le pourcentage de consolidation propre à ceux-ci.

Cas particulier : sociétés membres d'un groupe

83.Lorsqu'une société membre d'un groupe dont le résultat d'ensemble est pris en compte dans le résultat consolidé constituait précédemment une exploitation indirecte dont les résultats étaient également pris en compte dans le résultat consolidé de la même société agréée, les déficits subis par la société membre du groupe antérieurement à son entrée dans celui-ci, et imputables dans les conditions prévues à l'article 223 I du code général des impôts, doivent être rapportés par la société agréée au résultat consolidé conformément aux règles exposées ci-avant au n° 81 .

Par ailleurs, l'obligation de rapporter les déficits et les moins-values à long terme déjà pris en compte dans le résultat consolidé vaut également pour les déficits et les moins-values à long terme imputés dans le cadre du résultat intermédiaire de la société agréée (résultat propre ou, le cas échéant, résultat d'ensemble ; cf. n° 80 ).

b) Déficits reportés en arrière

84.Les exploitations indirectes françaises peuvent opter pour le report en arrière des déficits, prévu à l'article 220 quinquies du code général des impôts, à leur propre niveau et constater à leur profit une créance égale à l'excédent d'impôt sur les sociétés résultant de l'application de cette disposition.

Cette option ne modifie pas les règles de prise en compte des résultats des filiales pour la détermination du résultat consolidé de la société agréée.

Ainsi dans l'exemple mentionné au n° 81 , les résultats 1992 et 1993 restent identiques quels que soient les choix opérés par les filiales françaises déficitaires retenues dans le périmètre sur le sort de leurs propres résultats.

En application des dispositions de l'article 46 quater 0 XB de l'annexe III au code général des impôts, lorsque ces filiales utilisent la créance mentionnée ci-dessus, la société agréée doit reverser au Trésor un montant égal à celui de l'imputation ou du remboursement de la créance. La société agréée peut s'acquitter du reversement en diminuant, à due concurrence le montant de ses crédits d'impôt imputables (cf. n° 133 ) ou remboursables (cf. n° 136 ).

2. Absence de prise en compte de certains profits et pertes de change

85.Le troisième alinéa de l'article 116 ter de l'annexe II au code général des impôts prévoit que les pertes et profits de change afférents à certaines opérations effectuées entre sociétés du groupe ne sont pas pris en compte dans le résultat consolidé.

Il s'agit des gains ou des pertes de change pris en compte, en application de l'article 38–4 du même code, dans le résultat d'exploitations directes ou indirectes françaises ou étrangères ou de sociétés dont le résultat est compris dans un résultat d'ensemble mentionné à l'article 223 B du code (cf. DB 4 A 212 n os 26 et s.).

La société agréée majore ou minore le résultat consolidé respectivement des pertes ou des profits de change ainsi pris en compte lorsqu'ils sont afférents à :

- des créances ou des dettes à plus d'un an ...

Il s'agit des créances et des dettes de toute nature dont la durée restant à courir jusqu'à leur échéance est supérieure à un an. En pratique, il s'agit d'une partie du montant des créances et du montant des dettes mentionnés dans les colonnes 3 de l'imprimé n° 2057 N.

- ... qui existent entre des sociétés ou des exploitations directes ou indirectes ...

Les sociétés et les exploitations concernées sont :

• la société agréée ;

• les exploitations directes et indirectes implantées en France ou à l'étranger dont les résultats sont pris en compte dans le résultat consolidé ;

• les sociétés membres d'un groupe visé à l'article 223 A dont les résultats sont compris dans un résultat d'ensemble lui-même compris dans le résultat consolidé (groupe formé par la société agréée ou l'une de ses exploitations indirectes).

- ... libellées dans la devise de l'une ou l'autre des sociétés ou exploitations concernées.

La non-prise en compte dans le résultat consolidé des pertes et gains de change n'intervient pas lorsque les dettes ou les créances sont libellées dans une devise autre que celle de l'un des Etats où est implantée l'une ou l'autre des sociétés ou exploitations concernées.

Si la société agréée a bénéficié de l'autorisation, prévue au n° 77 de tenir les comptes des entités d'un pays dans une devise autre que la monnaie locale, cette devise est considérée comme la devise de la société.

Exemples :

- Prêt libellé en livres sterling par une société française comprise dans un périmètre de consolidation à une société britannique comprise dans le même périmètre. La perte ou le gain de change résultant de l'évaluation pour la société française de sa créance à la clôture de l'exercice n'est pas pris en compte dans le résultat consolidé.

A défaut, le dispositif ne serait pas neutre, car la dette de la société britannique exprimée en livres sterling ne donne pas lieu à la prise en compte de la perte ou du profit de change qui est la contrepartie du profit ou de la perte de change enregistré par la société française.

- Prêt libellé en francs français par une société française à une société britannique. La perte ou le gain de change résultant de l'évaluation pour la société britannique de sa dette en francs, n'est pas pris en compte dans le résultat consolidé.

- Si le prêt consenti par la société française à la société britannique était libellé en dollars, l'opération ne donnerait pas lieu à neutralisation ; la perte ou le profit de change resterait donc compris dans le résultat consolidé ; en effet, la neutralité serait assurée par la prise en compte de la différence de change entre la livre et le dollar pour la société britannique et, en sens inverse, entre le franc français et le dollar pour la société française.

La rectification est effectuée en fonction du taux de consolidation du résultat de la société dans lequel est compris le profit ou la perte de change.

- Cas particulier : sociétés membres d'un groupe

86.Lorsque les créances ou les dettes sont inscrites au bilan de la société agréée ou de l'une des sociétés membres du groupe visé à l'article déjà cité qu'elle a formé, la rectification est effectuée pour le montant du profit ou de la perte de change compris dans le résultat de ces sociétés.

Lorsque les créances ou les dettes en cause sont inscrites au bilan d'une exploitation indirecte, ou d'une société membre d'un groupe visé à l'article 223 A du code général des impôts formé par cette exploitation indirecte, la rectification est opérée en fonction du taux de consolidation applicable au résultat de l'exploitation indirecte.