B.O.I. N° 13 du 25 JANVIER 2006

CHAPITRE 2 :

PORTEE ET REMISE EN CAUSE DE L'EXONERATION

87.Les organismes d'HLM, les SEM, les SA de coordination et les unions d'économie sociale qui respectent, pour un exercice comptable donné, les conditions qui permettent de bénéficier de l'exonération prévue aux articles 207-1-4° et 207-1-4° quater du CGI sont exonérés, au titre de cet exercice, de l'impôt sur les sociétés dû au titre des activités exonérées.

88.Les activités qui ne sont pas exonérées sont donc imposées dans les conditions de droit commun à l'impôt sur les sociétés en application de l'article 206-1 du CGI.

89.Cette exonération n'est acquise qu'au titre d'un exercice comptable, et son application aux exercices ultérieurs nécessite une nouvelle appréciation des conditions au titre de chaque exercice comptable.

90.Il appartient aux organismes susvisés qui estiment être en mesure de bénéficier de l'exonération de justifier qu'ils remplissent les conditions nécessaires.

CHAPITRE 3 :

CONSEQUENCES DU CHANGEMENT DE REGIME FISCAL

91.Le nouveau régime fiscal issu de l'article 96 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) applicable aux organismes de logement social est susceptible d'entraîner un changement de leur régime fiscal. En principe, le changement de régime fiscal entraîne l'imposition immédiate des bénéfices en sursis d'imposition, des plus-values latentes incluses dans l'actif net social et des profits non encore imposés sur les stocks. Toutefois, en l'absence de création d'une personne morale nouvelle, il est admis que le changement de régime fiscal n'entraîne pas d'imposition immédiate des bénéfices, plus-values et profits lorsque deux conditions sont remplies :

- aucune modification n'est apportée aux écritures comptables ;

- l'imposition des bénéfices, plus-values et profits demeure possible sous le nouveau régime fiscal applicable (CGI, article 221 bis).

92.L'article 46 de la loi de finances pour 2005 (loi n° 2004-1484 du 30 décembre 2004) aménage les conséquences attachées au changement de régime fiscal. En effet, la deuxième condition posée par l'article 221 bis du CGI n'est pas exigée des organismes de logement social.

93.De la même manière, l'article 110 de la loi de programmation pour la cohésion sociale (loi n° 2005-32 du 18 janvier 2005) prévoit que pour l'application des dispositions du premier alinéa de l'article 221 bis du CGI, la deuxième condition mentionnée à cet alinéa n'est pas exigée des unions d'économie sociale.

94.De cette façon, les organismes de logement social mentionnés à l'article 207-1-4° du CGI ainsi que les unions d'économie sociale ne feront pas l'objet d'une imposition immédiate dès lors que la condition d'absence de modification dans les écritures comptables est respectée.

95.Les modifications comptables issues de la première application des nouvelles normes comptables ne sont pas considérées comme une modification des écritures comptables au sens des dispositions de l'article 221 bis du CGI. L'application des nouvelles règles comptables déterminées par le Conseil national de la comptabilité, notamment les nouvelles règles comptables sur les actifs visées par les règlements CRC 2002-10 et 2004-06, ne fait donc pas obstacle à l'aménagement des conséquences attachées au changement de régime fiscal prévu par l'article 221 bis du CGI.

96.Le sort ultérieur du bénéfice, de la plus-value ou du profit non encore imposé dépend de son rattachement au secteur taxable ou au secteur non taxable. Dès lors que le rattachement est effectué en faveur du secteur taxable, le bénéfice, la plus-value ou le profit non encore imposé devient imposable selon les conditions de droit commun. A l'inverse, lorsque l'organisme décide de rattacher le bénéfice, la plus-value ou le profit non encore imposé au secteur exonéré, la survenance d'un fait générateur ultérieur n'entraîne pas d'imposition dès lors que le secteur demeure exonéré.

97.Par ailleurs, l'article 46 de la loi de finances pour 2005 s'agissant des organismes de logement social mentionnés à l'article 207-1-4° du CGI et l'article 110 de la loi de programmation pour la cohésion sociale s'agissant des unions d'économie sociale prévoient que les dispositions de l'article 111 bis du CGI ne s'appliquent pas à ces organismes. En effet, à titre d'assouplissement, la règle de l'article 111 bis du CGI selon laquelle lorsqu'une personne morale soumise à l'impôt sur les sociétés cesse d'y être assujettie, ses bénéfices ou réserves, capitalisés ou non, sont réputés distribués aux associés, n'est pas applicable aux organismes précités.

CHAPITRE 4 :

MODALITES D'APPLICATION DE L'EXONERATION

98.Les organismes d'HLM, les SEM et les SA de coordination dont les activités ne sont pas intégralement imposables à l'impôt sur les sociétés ou exonérées en application de l'article 207-1-4° du CGI doivent créer un secteur exonéré et un secteur taxable à l'impôt sur les sociétés afin de soumettre à cet impôt le seul résultat des activités non exonérées.

Section 1 :

Détermination du résultat taxable

99.En application de l'article 53 A du CGI, les organismes d'HLM, les SEM et les SA de coordination sont tenus de joindre à leur déclaration de résultat un bilan et un compte de résultat. Ces documents établis à partir des données comptables doivent retracer l'intégralité des opérations de ces organismes qu'elles soient imposables ou exonérées en application de l'article 207-1-4° du CGI. Le résultat des activités non exonérées est déterminé à partir de ces données comptables.

100.Toutefois, pour les organismes qui étaient exonérés sur tout ou partie de leurs activités en vertu de l'ancien régime fiscal applicable en matière d'impôt sur les sociétés, il convient d'établir un bilan fiscal de départ. En revanche, les organismes de logement social, en particulier les sociétés d'économie mixte, qui étaient, antérieurement à l'entrée en vigueur de l'article 96 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003), soumis à l'impôt sur les sociétés sur l'ensemble de leurs activités, ne doivent pas établir un nouveau bilan fiscal.

Sous-Section 1 :

Etablissement d'un bilan fiscal de départ

101.L'établissement du bilan fiscal à l'occasion de la première entrée en fiscalité correspond en principe au bilan comptable à la date de clôture du dernier exercice clos avant l'entrée en vigueur du régime fiscal prévu à l'article 207-1-4° nouveau. A cette occasion, les organismes de logement social peuvent, toutefois, inscrire en franchise d'impôt tous leurs éléments d'actif et de passif pour leur valeur vénale à la date d'établissement de ce bilan.

A. IMMOBILISATIONS

En raison du principe de non-réévaluation libre d'actif (article R. 423-84 du CCH), l'organisme concerné devra fournir un tableau, joint à la déclaration, précisant pour chaque bien concerné :

- la valeur comptable d'inscription au bilan comptable ;

- sa valeur vénale à la date d'entrée en fiscalité ;

- l'amortissement pratiqué au plan comptable ;

- l'amortissement fiscal de l'écart de réévaluation.

Pour l'établissement de ce tableau, l'amortissement pratiqué au plan comptable s'entend des dotations aux amortissements pratiqués en fonction du plan d'amortissement comptable retenu avant l'entrée en fiscalité sur la valeur d'origine.

L'amortissement fiscal se calcule sur la base de l'écart de réévaluation « fiscale » résultant de la différence entre la valeur vénale et la valeur comptable du bien à la date d'entrée en fiscalité. Comme pour les immobilisations ayant fait l'objet d'une réévaluation libre, les organismes peuvent allonger la durée d'amortissement initialement retenue et fixer un nouveau taux d'amortissement en fonction de la durée probable d'utilisation à la date d'entrée en fiscalité (cf. documentation administrative 4 D 22 n° 8 en date du 26 novembre 1996).

Cet amortissement fiscal sera déduit de manière extra-comptable sur le tableau de détermination du résultat fiscal (tableau n° 2058 A).

► Conséquences des nouvelles normes comptables

102.Par simplification, il est admis que l'écart de réévaluation « fiscale » soit affecté pour les constructions au seul composant : « structure et ouvrages assimilés » identifié dans la note de présentation à l'avis du Conseil national de la comptabilité n° 2004-11 du 23 juin 2004. Ainsi, cet écart de réévaluation sera réparti entre le composant « structure et ouvrages assimilés » et le terrain, si ce dernier recèle une plus-value latente à la date d'entrée en fiscalité.

En cas d'identification de nouveaux composants en cours de vie, cet écart de réévaluation ne devra pas être minoré. La valeur d'origine reconstituée du composant nouvellement identifié sera prélevée sur la seule valeur comptable du composant « structure et ouvrages assimilés ».

Pour plus d'explication sur les conséquences des nouvelles normes comptables, il convient de se référer à l'instruction administrative commentant les dispositions de l'article 237 septies du CGI (BOI 4 A-13-05 n° 213 du 30 décembre 2005).

► Conséquences en cas de cession ultérieure

103.En cas de cession d'un actif ayant fait l'objet d'une réévaluation, la plus-value fiscale est égale à la différence entre le prix de cession, d'une part, et la valeur vénale à la date d'entrée en fiscalité minorée des amortissements pratiqués au plan comptable et de l'amortissement fiscal correspondant à l'écart de réévaluation sur le bien concerné, d'autre part.

B. AUTRES POSTES DU BILAN

104.Dans le bilan fiscal de départ, les produits et les charges doivent être rattachés avant et après l'entrée en fiscalité par application des critères de droit commun qui permettent de déterminer la date à laquelle sont réunies lesconditions de leur qualification en créances acquises ou en dettes certaines. Ce principe exclut toute imputation sur les bases imposables de charges qui se rapportent à une période antérieure non fiscalisée et toute imposition de produits se rapportant à cette même période non fiscalisée, à l'exception de celles prévues par une disposition expresse du CGI.

En ce qui concerne les provisions inscrites au bilan de départ pour faire face à des charges ou risques mais qui, au regard des règles d'assiette, ne correspondent pas à des charges fiscalement déductibles lors de leur constatation, il convient de les déclarer et de les traiter comme des provisions non déductibles.

La reprise comptable de ces provisions sera donc annulée extra-comptablement pour la détermination du résultat fiscal.

En revanche, la reprise d'une provision inscrite au bilan d'entrée en tant que provision déductible du résultat fiscal en application des principes comptables et fiscaux en vigueur sera comprise dans le résultat imposable, la charge réelle couverte par cette provision étant déduite de ce même résultat.

Nota : s'il apparaît que des provisions déductibles étaient manifestement sous-évaluées lors de la formation du bilan fiscal de départ, l'administration se réserve le droit de remettre en cause les charges qui auraient dû être couvertes par ces provisions conformément au principe de l'annualité des charges.

Sous-section 2 :

Méthode de répartition des produits et des charges afférentes entre les secteurs exonérés et taxables

A. PRINCIPES

105.Les organismes de logement social doivent ventiler entre leurs secteurs exonéré et imposable les produits et charges correspondants. Il n'est pas exigé la tenue de comptes distincts : toutefois, la comptabilité tenue par l'entreprise doit permettre de suivre au mieux les produits et les charges se rapportant aux activités qui ne sont pas soumises à des dispositions identiques au regard de l'impôt sur les sociétés.

106.Le principe retenu en matière de répartition des charges est l'affectation totale et exclusive lorsque cela est possible, que ce soit au secteur exonéré ou au secteur imposable.

Les charges propres au secteur exonéré sont, par exemple, celles qui grèvent directement un immeuble de logement social. Elles comprennent notamment le montant des amortissements, les primes d'assurances, les charges d'entretien...

107.Certaines charges telles les dépenses de personnel ou les frais de gestion peuvent difficilement être affectées en totalité à l'un des deux secteurs. A titre de règle pratique, la prise en compte de ces charges communes pour la détermination du résultat du secteur taxable pourra être effectuée sur la base d'un rapport comportant, au numérateur, le montant des produits du secteur taxable et au dénominateur, le montant total des produits de l'entreprise. En cas d'utilisation mixte d'un immeuble (immeuble du siège, chaufferie), la même règle pourra être utilisée pour affecter une fraction de l'amortissement et des charges de propriété au secteur taxable.

► Cas particulier des charges financières

108.Il y a lieu d'appliquer le même principe que pour les charges d'exploitation, c'est-à-dire l'affectation totale et exclusive des charges financières, lorsque cela est possible, au secteur exonéré ou au secteur imposable. Ainsi, les charges financières afférentes aux différents prêts, tels que les PLUS, PLA-I, sont affectées au secteur exonéré sous réserve que ces prêts servent à financer des logements locatifs visés au n° 38 et suivants.

A défaut d'affectation exclusive, l'imputation des charges financières s'effectuera, à titre de règle pratique, au prorata sur la base d'un rapport comprenant au numérateur la valeur brute des éléments d'actif concourant à la réalisation des activités exonérées et au dénominateur la valeur comptable brute de l'ensemble des éléments d'actif.

B. DETERMINATION DES PLUS-VALUES DE CESSION

109.Pour l'application des dispositions de l'article 39 duodecies du CGI, les plus-values imposables et les moins-values déductibles doivent s'entendre d'une manière générale de celles qui résultent de la cession d'éléments d'actif qui peut consister en d'autres opérations qu'une vente, telles qu'un apport en sociétés, une cessation d'activité, un retrait pur et simple de l'actif.

Pour l'application de ces dispositions, le transfert d'un immeuble du secteur taxable vers le secteur exonéré n'est pas considéré comme fait générateur d'une plus-value imposable. En d'autres termes, il n'y aura pas lieu de soumettre à l'impôt la plus-value latente existant à la date de transfert d'un immeuble du secteur taxable vers le secteur exonéré.

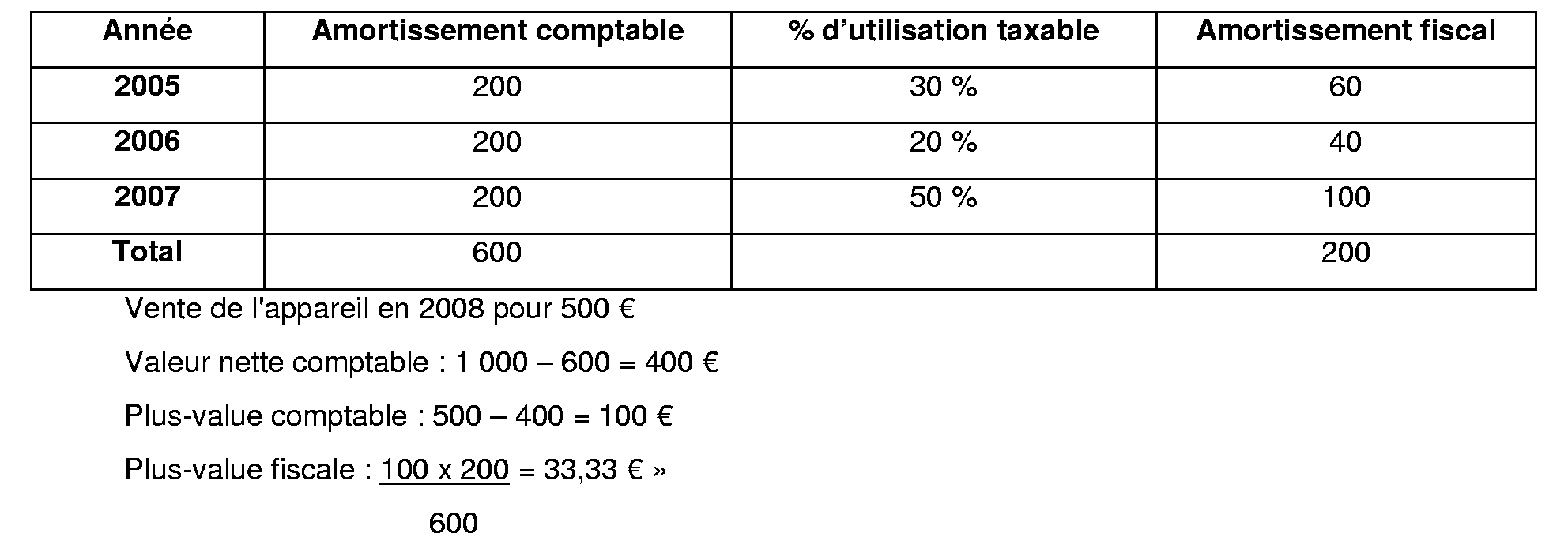

110.Pour les biens dont l'usage est mixte, il sera admis que la plus-ou-moins-value soit prise en compte dans le résultat imposable au prorata des amortissements déduits pour la détermination de ce résultat.

Exemple : amortissement d'un appareil de nettoyage d'une valeur de 1 000 €.