B.O.I. N° 35 du 2 AVRIL 2008

CHAPITRE 2 :

EVOLUTION DU DISPOSITIF DE REINTÉGRATION DES CHARGES FINANCIERES PREVU A L'ARTICLE 223 B

Section 1 :

rappel du régime antérieur

59.L'article 223 B prévoit un dispositif de réintégration des charges financières d'un groupe fiscal, dit « amendement Charasse », en cas d'acquisition à « soi-même » de titres.

60.Ce dispositif est mis en oeuvre lorsqu'une société acquiert, auprès des personnes qui la contrôlent ou auprès de sociétés que ces mêmes personnes contrôlent, les titres d'une société qui devient membre du même groupe fiscal qu'elle.

61.Le contrôle de la société cessionnaire, également appelée société acheteuse, s'entend du contrôle direct ou indirect, au sens de l'article L. 233-3 du code de commerce. Des précisions sur cette notion de contrôle ont été apportées par le BOI 4 H-4-07, n os51 à 53 .

62.Le montant des charges financières à réintégrer au résultat fiscal d'ensemble est égal au produit des charges financières déduites par l'ensemble des sociétés du groupe par le rapport entre le prix d'acquisition des titres et le montant moyen des dettes du groupe.

63.Le prix d'acquisition à retenir est réduit du montant des fonds apportés à la société cessionnaire lors d'une augmentation du capital réalisée simultanément à l'acquisition des titres.

64.Les réintégrations des charges financières cessent si la société rachetée sort du groupe fiscal, sauf si la sortie est consécutive à son absorption par une autre société du groupe. De même, le dispositif ne s'applique plus si les personnes qui contrôlaient la société acheteuse lors de l'acquisition de la société rachetée viennent à perdre ce contrôle.

65.Par exception, le dispositif ne s'applique pas s'il s'agit d'une cession réalisée entre sociétés membres d'un même groupe fiscal ou encore si la société rachetée a été, immédiatement avant son rachat, acquise auprès de personnes qui ne contrôlent pas la société acheteuse.

66.Les réintégrations des charges financières doivent être pratiquées au titre de l'exercice d'acquisition et des quatorze exercices suivants.

67.Par ailleurs, la loi de finances pour 2006 a refondu le dispositif de réintégration des charges financières applicable aux sociétés sous-capitalisées. Ce régime, prévu à l'article 212, entre en vigueur à compter des exercices ouverts le 1 er janvier 2007 (cf. BOI 4 H-8-07 du 31 décembre 2007). Des règles particulières sont mises en oeuvre lorsque les sociétés sont membres d'un groupe fiscal.

Section 2 :

nouveau régime

68.Quatre aménagements sont apportés au dispositif.

Ils portent sur la durée de réintégration, sur le champ d'application avec l'inclusion de certaines opérations d'acquisition en cas d'absorption de la société cible et une extension de l'exception de rétrocession des titres et, enfin, sur le montant des charges à réintégrer à des fins de coordination avec l'article 212.

A. DIMINUTION DE LA DURÉE D'APPLICATION

69.La période de réintégration des charges financières prend désormais fin au terme du huitième exercice suivant celui au cours duquel l'acquisition à « soi-même » a été réalisée.

70.Cet aménagement s'applique aux acquisitions réalisées au cours des exercices ouverts à compter du 1 er janvier 2007.

71.Les acquisitions, placées dans le champ du dispositif, réalisées au cours des exercices ouverts avant le 1 er janvier 2007, conservent une période de réintégration maximale de quinze ans.

En particulier, les acquisitions intervenues après le 1 er janvier 2007 mais au cours d'un exercice ouvert avant cette date, relèvent du régime antérieur qui prévoit une période de réintégration des charges financières de quinze ans.

72. Exemple

Une société H cède 95 % du capital d'une société F à une société A.

H contrôle A.

En fonction des différents cas de figure envisagés, la période d'application de « l'amendement Charasse » est déterminée de la façon suivante :

B. EXTENSION DU CHAMP D'APPLICATION EN CAS D'ABSORPTION DE LA SOCIÉTÉ RACHETÉE AVANT SON ENTRÉE DANS LE GROUPE

I. Opérations visées

73.« L'amendement Charasse » s'applique même si la société rachetée ne devient pas membre du même groupe que la société cessionnaire, dès lors que la société rachetée est absorbée par la société cessionnaire ou par une société membre ou devenant membre du même groupe que la société cessionnaire.

74.Les opérations visées sont les fusions qu'elles soient réalisées sous le régime spécial de l'article 210 A ou sous le régime de droit commun, ainsi que, conformément à l'article 210-0 A, les dissolutions sans liquidation au sens de l'article 1844-5 du code civil.

75.Lorsque l'absorbante est la société cessionnaire, le dispositif s'applique si cette société absorbante est membre d'un groupe lors de la fusion ou si elle devient ultérieurement membre d'un groupe.

76.Lorsque l'absorbante est une société autre que la société cessionnaire, le dispositif s'applique si cette société absorbante est membre du groupe de la cessionnaire à la date de la fusion ou si elle en devient ultérieurement membre.

77.Le prix d'acquisition à retenir pour le calcul du montant des réintégrations est le prix d'achat de la société acquise à « soi-même ».

II. Période d'application

78.La période maximale des réintégrations des charges financières est de neuf exercices.

79.Elle débute lors de l'exercice d'acquisition si la société absorbante est membre d'un groupe au titre de cet exercice et si l'absorption a lieu au cours de l'exercice d'acquisition ou de l'exercice suivant.

Dans ce dernier cas, si l'absorption se produit après le délai de dépôt de déclaration du résultat d'ensemble de l'exercice d'acquisition, il sera admis que la réintégration portant sur les charges financières déduites au titre de l'exercice d'acquisition soit effectuée sur la déclaration du résultat d'ensemble de l'exercice de l'absorption.

80.Le premier exercice d'application est différé si la fusion a lieu après l'exercice suivant celui de l'acquisition ou si la société absorbante entre dans un groupe après la clôture de l'exercice d'acquisition (cf. exemples ci-après).

81.La période d'application prend fin au terme du huitième exercice suivant celui de l'acquisition.

III. Entrée en vigueur

82.La mesure s'applique aux acquisitions réalisées au cours des exercices ouverts à compter du 1 er janvier 2007.

83. Exemple 1

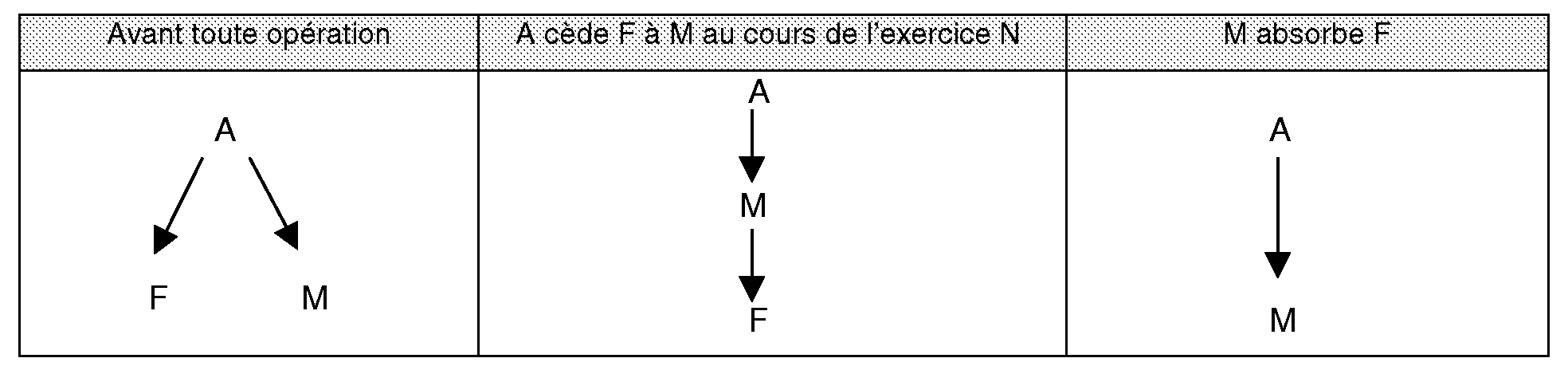

A est une personne physique. Les sociétés M et F sont l'objet des opérations suivantes (les flèches caractérisent des liens de détention du capital à au moins 95 %) :

Par ailleurs, il est supposé que F n'entre pas, avant son absorption, dans le groupe de M.

En fonction de la date d'absorption de F et de l'entrée de M dans un groupe, la période de réintégration des charges financières est la suivante :

84. Exemple 2

A est une personne physique. Les sociétés M, F et G sont l'objet des opérations suivantes (les flèches caractérisent des liens de détention du capital à au moins 95 %) :

Par ailleurs, il est supposé que F n'entre pas, avant son absorption, dans le groupe de M.

En fonction des dates d'entrée de M et G dans le groupe, la période de réintégration des charges financières est la suivante :

- Cas 1 : M et G sont membres du même groupe depuis l'exercice N - 2.

Le dispositif de réintégration s'applique à compter de l'exercice précédant celui de la fusion, c'est-à-dire N. Il prend fin à la clôture de l'exercice N + 8.

- Cas 2 : M appartient à un groupe depuis l'exercice N. G entre dans le même groupe que M en N + 3.

Le dispositif de réintégration s'applique à compter de l'exercice précédant celui de l'entrée de la société absorbante dans le groupe, c'est-à-dire N + 2. Il prend fin à la clôture de l'exercice N + 8.

- Cas 3 : M et G entrent dans le même groupe à compter de l'exercice N + 3.

Le dispositif de réintégration s'applique à compter de l'exercice N + 3 et jusqu'à l'exercice N + 8 inclus.

C. ELARGISSEMENT DE L'EXCEPTION DE RÉTROCESSION DE TITRES

I. Opérations visées

85.Depuis la mise en place de « l'amendement Charasse », il est prévu de ne pas procéder à la réintégration de charges financières si la société rachetée a été, immédiatement avant son rachat, acquise auprès de personnes qui ne contrôlent pas la société acheteuse.

86.Cette exception, dite de « rétrocession », est désormais étendue aux cas où les titres rétrocédés ne sont pas ceux qui ont été acquis immédiatement auparavant par la société cédante, mais ceux d'une filiale, directe ou indirecte, de la société acquise.

87.Les opérations visées sont les reclassements de titres de filiales qui interviennent à la suite de l'acquisition, auprès d'un tiers, d'une société détenant ces filiales.

88.Ainsi, si la société cédée à « soi-même » a été précédemment acquise par l'intermédiaire de l'achat d'une société qui contrôlait cette société rachetée, « l'amendement Charasse » ne s'applique pas.

89.Le contrôle de la société rachetée s'entend du contrôle, direct ou indirect, au sens de l'article L. 233-3 du code de commerce.

II. Conditions requises

90.A l'instar de l'exception de rétrocession introduite par la loi de finances rectificative pour 1988 dès la mise en place de « l'amendement Charasse », trois conditions sont cumulativement requises pour appliquer cette exception au dispositif (cf. documentation administrative 4 H 6623, n° 101 ) :

- la société qui contrôlait la société devant être cédée « à soi même » ne doit pas avoir été acquise auprès des personnes contrôlant la société cessionnaire ou auprès de sociétés contrôlées par ces personnes ;

- l'acquisition de la société contrôlant la société devant être cédée à « soi-même » doit être réalisée avec l'intention de rétrocéder les titres de cette dernière ;

- l'acquisition de la société contrôlant la société devant être cédée à « soi-même » doit être réalisée immédiatement auparavant la rétrocession. Un délai court doit donc séparer ces deux cessions. Ce délai ne doit pas excéder la durée strictement nécessaire à la réalisation des opérations de rétrocession.

III. Entrée en vigueur

91.L'assouplissement s'applique aux acquisitions réalisées au cours des exercices ouverts à compter du 1 er janvier 2007.

92.L'entrée en vigueur dépend donc de la date de l'acquisition à « soi-même », c'est-à-dire de la date de la rétrocession.

93.Ainsi, dans le cas où, d'une part, la première acquisition, qui est celle réalisée auprès d'une personne ne contrôlant pas la société cessionnaire, est conclue au cours d'un exercice ouvert avant le 1 er janvier 2007 mais d'autre part, la seconde acquisition, qui est la rétrocession, a lieu au cours d'un exercice ouvert à compter du 1 er janvier 2007 et remplit les conditions ci-avant , « l'amendement Charasse » ne s'applique pas.

94.En revanche, les rétrocessions de filiales ou de sous-filiales de la société initialement acquises conclues au cours d'un exercice ouvert avant le 1 er janvier 2007 demeurent dans le champ d'application du dispositif. Pour celles-ci, la période de réintégration des charges financières court donc jusqu'à son terme.

95. Exemple

Hypothèses

Les sociétés A, B, M, F 1 et F 2 clôturent à l'année civile. Avant mai 2007, A et M ne sont pas contrôlées par les mêmes personnes.

Ces sociétés sont l'objet des opérations suivantes (les flèches caractérisent des liens de détention du capital à au moins 95 %) :

Solution

D'une part, M rétrocède à F 1 les titres de A que M a acquis deux mois auparavant. Cette opération est donc placée en dehors du dispositif de réintégration des charges financières issu de la loi de finances rectificative pour 1988.

D'autre part, la rétrocession à F2 des titres de B, filiale de la société A acquise deux mois auparavant par M, ne donne pas lieu à « l'amendement Charasse » en vertu du présent aménagement.

D. MODIFICATION DES CHARGES SUSCEPTIBLES D'ÊTRE RÉINTÉGRÉES

I. Teneur de l'aménagement

96.Antérieurement à la présente mesure, les charges financières susceptibles d'être remises en cause par « l'amendement Charasse » étaient celles déduites par les sociétés membres du groupe.

97.Désormais, à des fins de coordination avec le dispositif de sous-capitalisation prévu par l'article 212, il est prévu que les charges financières pouvant faire l'objet d'une réintégration en application de « l'amendement Charasse » sont celles déduites pour la détermination du résultat d'ensemble du groupe.