SOUS SECTION 3 RECTIFICATIONS À OPÉRER PAR LA SOCIÉTÉ MÈRE EN VUE D'ASSURER LA NEUTRALITÉ DE CERTAINES OPÉRATIONS ENTRE DES SOCIÉTÉS DU GROUPE OU D'ÉVITER UN CUMUL D'AVANTAGES FISCAUX

3° Date d'acquisition des titres.

86 Les dispositions du septième alinéa de l'article 223 B du code général des impôts s'appliquent aux opérations d'achat de titres réalisées après le 1er janvier 1988.

Lorsque les titres acquis sont des parts sociales, leur cession doit être constatée par un acte sous-seing privé ou notarié, soumis à la formalité de l'enregistrement. La date d'acquisition correspond, dans ce cas, à la date de l'acte.

4° Entrée de la société dans le groupe.

87 Le dispositif de réintégration des charges financières s'applique lorsque la société rachetée appartient au même groupe fiscal que la société cessionnaire. Compte tenu des règles de l'intégration fiscale, la date d'entrée dans le groupe est postérieure à la date d'acquisition des titres.

88 Deux cas peuvent se présenter en pratique :

- compte tenu du fait que la société rachetée ne peut pas être membre du groupe au titre de l'exercice d'acquisition, en l'absence de détention continue, au cours de cet exercice, de 95 % au moins de son capital par une ou plusieurs autres sociétés du groupe, elle ne peut donc entrer dans le groupe qu'au titre de l'exercice suivant : dans ce cas la réintégration est à opérer dès l'exercice d'acquisition ;

- si la date d'entrée dans le groupe de la société rachetée est postérieure à l'exercice suivant celui de l'acquisition des titres, en particulier si la société mère n'a pas retenu cette société dans le périmètre d'intégration fiscale (article 223 A du CGI), la réintégration n'est pas effectuée dès l'exercice d'acquisition : elle est opérée pour la première fois au titre de l'exercice précédant celui de l'entrée dans le groupe de la société rachetée, au cours duquel celle-ci a donné son accord dans les conditions prévues à l'article 46 quater-0 ZE de l'annexe III au code général des impôts.

89 Par ailleurs, si la société cessionnaire est devenue membre du groupe après l'exercice d'acquisition des titres, la réintégration n'est opérée qu'à compter de l'exercice d'entrée de cette société dans le groupe, sous réserve bien entendu que la société rachetée entre également dans le groupe au titre du même exercice.

b. Le dispositif concerne l'achat de titres aux personnes physiques ou morales qui contrôlent le groupe directement ou indirectement.

90 Il s'agit des achats de titres par la société mère ou une filiale du groupe auprès :

- des associés ou actionnaires qui contrôlent directement ou indirectement la société cessionnaire ;

- ou des sociétés qui sont contrôlées directement ou indirectement par les associés ou actionnaires mentionnés ci-dessus.

1 ° Notion de contrôle.

91 Le contrôle de la société cessionnaire, ou d'une société cédante, résulte des droits de vote détenus par la ou les personnes déjà citées par rapport à l'ensemble des droits susceptibles d'être représentés dans les assemblées (y compris par exemple, droit de vote plural ou certificat de droit de vote).

Ce contrôle peut être direct ou indirect, de droit ou de fait.

Le contrôle direct.

92 Une personne possède le contrôle direct d'une société si elle détient directement la majorité des droits de vote dans les assemblées.

L'associé ou l'actionnaire majoritaire peut être une personne physique ou une personne morale, française ou étrangère. Cette personne peut également disposer seule de la majorité des droits de vote en vertu d'un accord conclu avec d'autres associés ou actionnaires.

Le contrôle indirect.

93 Une participation détenue par une société est considérée comme détenue indirectement par la personne qui contrôle cette société.

Lorsque le contrôle est exercé par l'intermédiaire de sociétés elles-mêmes contrôlées, il résulte des droits de vote détenus dans la société cédée par la dernière société interposée, sans qu'il y ait lieu de procéder à la multiplication des taux de détention.

Ainsi, une personne contrôle une société, le cas échéant sans détenir de participation directe dans cette société, dès lors qu'elle-même ou des sociétés qu'elle contrôle disposent ensemble dans cette dernière des droits de vote dont l'addition est suffisante pour caractériser le contrôle.

La société contrôlée peut être française ou étrangère.

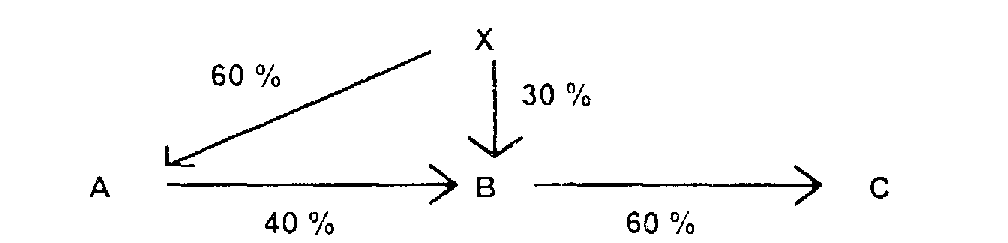

Exemple : Soit l'organigramme suivant :

Dans ce schéma, X contrôle les trois sociétés A, B et C :

- directement, la société A (participation directe de 60 %) ;

- indirectement la société B (participation directe de 30 % à laquelle s'ajoute une participation indirecte de 40 % par l'intermédiaire de A) ;

- indirectement la société C (participation indirecte de 60 % par l'intermédiaire de B contrôlée indirectement).

Dans ce cas, le dispositif de réintégration est susceptible d'être mis en oeuvre en cas d'acquisition de titres par la société C auprès de X, A ou B.

Le contrôle de fait.

94 Pour l'application du dispositif de réintégration des charges financières, une personne contrôle également une société lorsqu'elle détermine en fait par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société.

À cet égard, les droits de vote dont la personne dispose s'entendent de ceux qu'elle détient directement et indirectement par l'intermédiaire d'autres sociétés qu'elle contrôle. Le contrôle est exercé lorsque la personne dispose, directement ou indirectement, d'une fraction des droits de vote supérieure à la minorité de blocage et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne.

En outre, le contrôle peut résulter d'autres circonstances telles que :

- l'exercice d'une influence dominante sur une société en vertu d'un contrat ou de clauses statutaires lorsque la société dominante est associée ou actionnaire de cette société (situation de certaines filiales étrangères placées sous contrat de domination) ;

- le partage du contrôle d'une société exploitée en commun par un nombre limité d'associés ou d'actionnaires, de sorte que les décisions résultent de leur accord (sociétés de services communs, par exemple).

Pour l'application des règles relatives au contrôle de fait il y aura lieu de soumettre toute difficulté au Service de la Législation Fiscale (Bureau B 1).

2° Appréciation du contrôle dans le temps.

95 a. La circonstance que des participations soient portées temporairement par un tiers avec engagement de revente n'entraîne pas une perte réelle du contrôle.

Le dispositif de réintégration des charges financières est ainsi susceptible de s'appliquer dans deux situations :

- l'associé ou l'actionnaire majoritaire de la société cessionnaire -et de la société cédante (qu'il contrôle)- a conclu une convention de portage avec un tiers sur des titres de cette société ;

- la société cessionnaire acquiert les titres de la société rachetée auprès de tiers, peu après leur cession à ces derniers par son associé ou actionnaire majoritaire direct ou indirect -ou la société qu'il contrôle- en vue de leur rétrocession.

96 b. En cas de modification réelle dans la répartition du contrôle de la société cessionnaire -ou de la société cédante- au cours de la période de douze mois précédant l'acquisition des titres, il y a lieu de retenir le pourcentage de contrôle le plus élevé détenu à un moment quelconque de cette période par la personne qui cède les titres, ou qui contrôle la société cédante.

97 c. La modification dans la répartition du contrôle de la société cessionnaire -ou de la société cédante- après l'acquisition des titres de la société qui devient membre du groupe, reste sans incidence sur l'application du dispositif dès lors que les conditions auxquelles elle est subordonnée étaient remplies lors de cette acquisition de titres.

3° Acquisition de titres auprès de plusieurs personnes ou sociétés.

Acquisition des titres d'une même société.

98 Lorsque la société cessionnaire acquiert les titres d'une même société auprès de plusieurs vendeurs, la notion de contrôle s'apprécie en faisant masse de l'ensemble des contrôles exercés par chacun des vendeurs au sein de la première société, dans les conditions fixées ci-dessus (cf. n°s 92 à 97 ).

Exemple : X et Y actionnaires chacun pour un tiers d'une société A, détiennent la totalité du capital d'une autre société B (50 % chacun). La cession globale des titres de B à la société A donne lieu à l'application des dispositions du septième alinéa de l'article 223 B du code général des impôts si A et B forment un groupe dans les conditions prévues à l'article 223 A du même code.

Acquisition des titres de plusieurs sociétés.

99 Dans le cas d'une acquisition par une société des titres de plusieurs sociétés détenus par ses propres associés ou actionnaires, la notion de contrôle s'applique à chacune des sociétés dont les titres sont acquis.

Exemple : X et Y actionnaires chacun pour un quart d'une société A, détiennent respectivement la quasi-totalité des titres d'une société B et d'une société C. La cession à la société A des titres B par X et des titres C par Y ne donne pas lieu à la réintégration des charges financières du groupe qui serait formé par A, B et C.

Par contre, si X était actionnaire majoritaire de A, la cession des titres B à A rendrait ce dispositif applicable ; la cession des titres C par Y resterait hors du champ d'application de la mesure.

100 L'attention du service est appelée, dans un tel cas, sur le caractère artificiel que peut revêtir l'acquisition de plusieurs sociétés auprès de plusieurs personnes. Il conviendra de rechercher notamment si les titres cédés n'ont pas fait l'objet au cours des mois précédant l'acquisition par la société cessionnaire, d'échanges ou de conventions de portage entre les vendeurs ou s'ils ne sont pas issus d'un partage réalisé entre ces personnes à l'occasion d'une scission ou d'une liquidation d'une société. Le service peut s'opposer à des montages préparatoires à la cession des titres, sur le fondement de l'article L. 64 du livre des procédures fiscales si les circonstances le justifient.

4° Acquisitions de titres exclues du dispositif.

101 Plusieurs cas d'acquisitions de titres de sociétés qui deviennent membres du groupe, sont exclus du dispositif. Il s'agit :

- des acquisitions auprès d'associés ou actionnaires minoritaires, sous réserve des commentaires figurant aux n°s 92 et 94 ci-dessus ;

- des rachats d'entreprises par les salariés qui satisfont aux conditions prévues à l'article 220 quater A du code général des impôts ;

- des cessions réalisées entre des sociétés membres du même groupe ;

- des cessions de titres acquis par l'associé ou l'actionnaire qui contrôle le groupe -ou la société contrôlée par ce dernier-, immédiatement auparavant auprès de tiers et en vue de rétrocession.

Cette dernière exclusion concerne les opérations de restructuration intercalaires réalisées au profit de sociétés du groupe par les associés ou actionnaires qui contrôlent ce groupe -ou des sociétés que ces derniers contrôlent- pour les besoins de l'acquisition des titres de la « société cible » auprès de tiers.

Il en est ainsi par exemple des acquisitions de participations réalisées par offre publique d'achat ou d'échange auprès de tiers et rétrocédées après réalisation de cette opération, à une société créée par les personnes qui ont pris l'initiative de l'offre d'achat ou d'échange. L'appréciation du délai écoulé entre l'acquisition des titres et leur rétrocession doit tenir compte du délai fixé pour la réalisation de l'opération et des formalités nécessaires à la création de la société qui détiendra le capital de la société rachetée et à la rétrocession des titres concernés (délais d'exécution des opérations, d'inscription dans les comptes des titulaires ...).

L'intention de rétrocession des titres acquis à la société du groupe peut être prouvée par tous moyens (par exemple : procès-verbaux de conseils d'administration, note d'information diffusée dans le cadre de l'OPA ...).