B.O.I. N° 33 du 19 FEVRIER 2004

BULLETIN OFFICIEL DES IMPÔTS

8 M-2-04

N° 33 du 19 FEVRIER 2004

PLUS-VALUES IMMOBILIERES. CONTRIBUABLES NON DOMICILIES EN FRANCE.

NOUVEAU REGIME DE DESIGNATION DE REPRESENTANT ACCREDITE.

CESSIONS INTERVENUES A COMPTER DU 1

er

MARS 2004.

(C.G.I., art. 244 bis A et annexe II art. 171 quater)

NOR : BUD L 04 00019 J

Bureaux M 1, CF1, CF3, F2

|

Conformément à l'article 244 bis A du CGI, les personnes physiques ou morales non domiciliées en France sont redevables d'un prélèvement soit d'un tiers, soit de 16%, sur les plus-values immobilières ou assimilées réalisées en France. Ce prélèvement est acquitté sous la responsabilité d'un représentant accrédité. Depuis le 1 er janvier 2004, un nouveau régime d'imposition des plus-values immobilières est applicable. Ce dispositif a été présenté dans l'instruction 8 M-1-04 du 14 janvier 2004, notamment dans la fiche n°14 réservée aux contribuables domiciliés hors de France. Dans ce cadre, pour les actes conclus à compter du 1 er mars 2004 , un nouveau dispositif de représentation fiscale est mis en place. Il distingue deux régimes : celui des particuliers et celui des personnes morales et organismes. L'instruction 8 M-3-02 est donc rapportée. Régime des particuliers : deux possibilités - la désignation d'un représentant accrédité (droit commun) ; - la dispense automatique de désignation de représentant accrédité à partir de critères qui apparaissent à la lecture de l'acte. Régime des personnes morales et organismes Un régime unique existe : la représentation fiscale. Observations importantes • Cette instruction se limite à la définition du champ et de la procédure de désignation du représentant fiscal. Elle ne concerne ni le champ d'application du prélèvement, ni son assiette, ni sa liquidation et ne porte pas sur la responsabilité du représentant (DB 8 M 5421). En ce qui concerne le recouvrement, des modifications sont apportées uniquement au regard des obligations des contribuables (DB 8 M 54). • Sauf exception prévue au § I - 2 c), une déclaration n° 2090 doit être déposée auprès du service compétent, accompagnée, s'il y a lieu, du paiement du prélèvement (cf. tableau récapitulatif en annexe). • |

||||

En application de l'article 244 bis A du code général des impôts (CGI), les personnes physiques et morales non domiciliées en France sont redevables d'un prélèvement soit d'un tiers, soit de 16%, sur les plus-values immobilières ou assimilées réalisées en France. Ce prélèvement est acquitté au vu d'une déclaration de plus-value déposée sous la responsabilité d'un représentant désigné comme en matière de taxes sur le chiffre d'affaires.

En la matière, les redevables sont donc soumis à deux obligations, l'une déclarative, l'autre relative à la désignation d'un représentant domicilié en France.

Cette instruction se limite à la définition du champ et de la procédure de désignation du représentant fiscal. Elle ne concerne ni le champ d'application du prélèvement, ni son assiette, ni sa liquidation et ne porte pas sur la responsabilité du représentant (DB 8 M 5421). En ce qui concerne le recouvrement, des modifications sont apportées uniquement au regard des obligations des contribuables (DB 8 M 54).

Le nouveau régime de désignation de représentant accrédité, pour les actes conclus à compter du 1 er mars 2004, est le suivant.

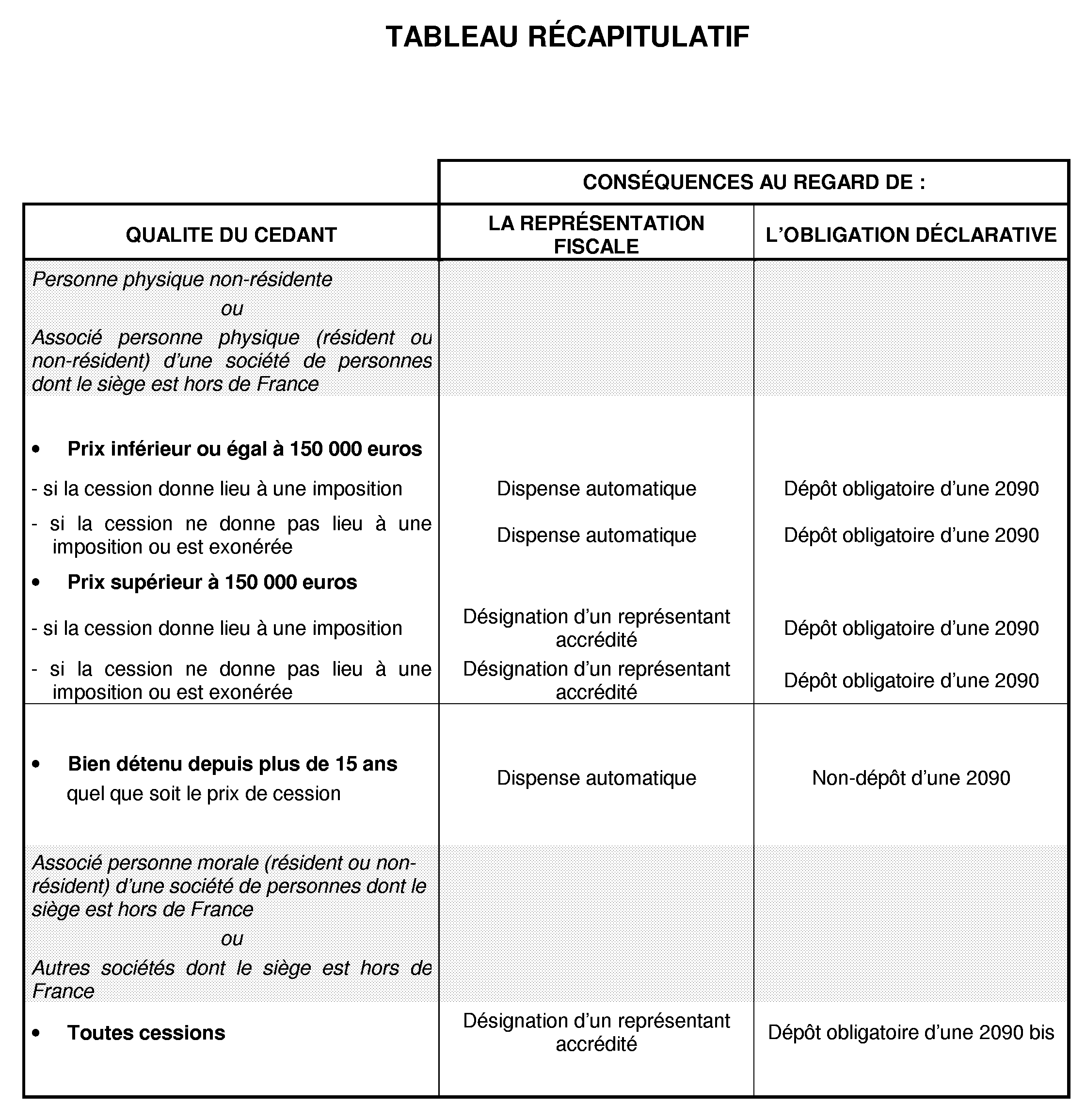

I. Régime des particuliers (déclaration n° 2090)

Pour les particuliers (personnes physiques domiciliées hors de France ou associés personnes physiques - résidents de France ou hors de France- d'une société de personnes dont le siège est situé hors de France), deux dispositifs coexistent désormais en matière de représentation fiscale :

- le premier, qui est le régime de droit commun, oblige les redevables à désigner auprès de l'administration fiscale un représentant domicilié en France ;

- le second, par dérogation au régime de droit commun, est celui de la dispense de désignation de représentant accrédité en France. Cette dispense est automatique en fonction de critères déterminés par l'administration fiscale.

1. Désignation d'un représentant accrédité

En principe, les contribuables domiciliés hors de France passibles du prélèvement prévu à l'article 244 bis A du CGI doivent se faire représenter auprès de l'administration fiscale par un représentant accrédité en France.

a) Définition de l'accréditation

L'accréditation signifie la désignation par l'administration d'un représentant fiscal en France sur proposition du redevable, pour une opération donnée.

b) Portée de l'accréditation

La désignation d'un représentant accrédité concerne toute nature de cession entrant dans le champ de l'article 244 bis A du CGI. Toutefois, certaines cessions pourront, en pratique, bénéficier d'une dispense automatique accordée par l'administration (cf § 2).

c) Modalités de désignation du représentant accrédité

Conformément aux dispositions de la documentation de base 8 M 5421, l'accréditation est accordée :

- sur demande du contribuable ;

- et après instruction du dossier par l'administration dans les conditions habituelles (moralité fiscale du représentant proposé, examen de sa solvabilité, éventuellement garanties complémentaires). Il est rappelé que le représentant accrédité est responsable des conséquences du contrôle ultérieur exercé, le cas échéant, par l'administration.

Bien entendu, dans ce nouveau dispositif, la qualité du représentant accrédité est inchangée par rapport à celle existante antérieurement (acquéreur domicilié fiscalement en France, banques exerçant leur activité en France, personnes agréées par le directeur des services fiscaux - cf DB 8 M 5421 n° 2).

NOUVEAU : Antérieurement, le directeur des services fiscaux (ou l'inspecteur FI) pouvait limiter la responsabilité du représentant accrédité pour une durée d'un an. Cette faculté est désormais supprimée. La documentation de base 8 M 5422 n° 3 est donc rapportée à cet égard.

Par ailleurs, il est rappelé que l'administration centrale a délivré un agrément permanent de représentation fiscale aux sociétés suivantes :

- société anonyme « ACCREDITECO », 1, rue Thérèse - 75001 Paris ;

- société anonyme « SOCIETE FINANCIERE ACCREDITEE », 41, avenue Montaigne - 75008 Paris ;

- société anonyme « SARF, Société Accréditée de Représentation Fiscale », 2, rue des Petits-Pères - 75002 Paris ;

- société anonyme « SARF AZUR », Aéropôle, 455, Promenade des Anglais, ARENAS - 06200 Nice.

d) Service compétent

La compétence du service chargé de l'instruction de la demande de désignation de représentant accrédité est définie en fonction :

- du lieu de situation de l'immeuble ou des droits immobiliers s'y rapportant ;

- du siège de la société concernée en cas de cession d'actions ou de parts de sociétés non cotées à prépondérance immobilière.

Lorsque le lieu de situation des biens (immeuble ou droits immobiliers) ou du siège de la société à prépondérance immobilière (cession d'actions et de parts) est situé dans PARIS intra-muros, la direction spécialisée des impôts pour la région d'Ile de France et pour Paris (D.S.I.P.), 25, place de la Madeleine - 75380 PARIS CEDEX 08, est seule compétente.

Dans les autres cas, la demande est adressée au directeur des services fiscaux territorialement compétent ou à l'inspection de fiscalité immobilière si cette tâche a fait l'objet d'une mesure de déconcentration.

e) Rôle des services du recouvrement

Lors de la réquisition de la formalité fusionnée ou de la formalité de l'enregistrement, à défaut de dépôt de déclaration n° 2090 comportant la désignation d'un représentant accrédité, la conservation des hypothèques ou la recette des impôts refuse l'accomplissement de cette formalité au déposant (cf., respectivement, BOI 10 E-1-77 n°14 et DB 7 A 4123 n° 17 ).

2. Dispense de désignation d'un représentant accrédité

Par dérogation au principe énoncé ci-dessus, l'administration fiscale autorise des dispenses automatiques de représentant accrédité dans les cas où les cessions remplissent l'un des critères définis ci-après.

a) Définition

La dispense automatique s'applique, sans demande préalable du contribuable, dès lors que l'un des critères déterminés ci-après est rempli. En pratique, le notaire n'a donc plus à soumettre aux services fiscaux le projet d'acte de cession en cause ainsi que le projet de déclaration de plus-value y afférent pour obtenir la dispense. Le rédacteur de l'acte apprécie lui-même si les critères ouvrent droit au bénéfice de la dispense automatique.

b) Critères

La dispense automatique s'applique quand l'un des critères suivants est rempli :

→ Cessions dont le prix est inférieur ou égal à 150 000 euros

- ce seuil s'apprécie par cédant, la taxation de la plus-value étant un impôt personnel.

En cas d'indivision, il y a donc lieu d'apprécier ce seuil par rapport à la part de chaque indivisaire concerné pour savoir s'il entre dans le cadre de la dispense automatique. En effet, la plus-value est personnelle, déterminée pour chaque indivisaire et à partir de sa déclaration n° 2090 ainsi qu'en fonction de ses propres droits et de son origine de propriété.

En cas de démembrement de propriété, il convient également d'apprécier ce seuil pour chacun des titulaires de droits réels (nu-propriétaire, usufruitier).

Pour un couple marié, quel que soit son régime matrimonial, le seuil de 150 000 euros s'apprécie par rapport à la totalité du prix de la cession, de sorte que le couple est considéré comme un seul cédant. Il en est de même pour des personnes ayant conclu un pacte civil de solidarité (PACS) soumises à une imposition commune.

- ce seuil s'apprécie uniquement par rapport au prix correspondant à l'immeuble ou aux droits immobiliers.

En cas d'acte mixte, la partie du prix relative aux meubles n'est donc pas prise en compte pour établir si la cession est inférieure ou égale à 150 000 euros.

- ce seuil s'apprécie par rapport au prix de cession.

Le critère de 150 000 euros s'apprécie par rapport au prix stipulé dans l'acte. Ainsi, lorsque le prix de cession convenu à l'acte comprend la commission versée à un intermédiaire, le montant de cette commission ne doit pas être soustrait du prix pour apprécier le seuil. En revanche, pour le calcul de la plus-value, cette somme pourra être déduite du prix de cession dans les conditions habituelles au regard de la ligne « Frais et taxes supportés par le vendeur ».

→ Cessions bénéficiant d'une exonération de plus-value compte tenu de la durée de détention du bien (bien détenu depuis plus de 15 ans)

c) Conséquences sur l'obligation déclarative du redevable

A l'exception du cas cité ci-après, une déclaration n° 2090 doit être déposée auprès du service compétent, accompagnée, s'il y a lieu, du paiement du prélèvement.

EXCEPTION : Le redevable est désormais dispensé de produire une déclaration de plus-value n° 2090 auprès de la conservation des hypothèques ou de la recette des impôts, à l'appui de l'acte soumis à la formalité, dans le cas de cession portant sur un bien détenu depuis plus de 15 ans.

Dans ce cas de dispense de dépôt de déclaration n° 2090, le notaire ou le déposant doit indiquer, dans la rubrique « Déclarations fiscales » de l'acte de vente, la mention attestant du bénéfice de cette dispense ainsi que son motif. Ces mentions doivent être également portées sur les extraits d'acte que les notaires continuent à établir et à remettre au service conformément à l'article 860 du CGI.

Dans cette situation et sous cette réserve, la formalité n'est donc plus refusée pour absence de dépôt de déclaration de plus-value telle que le prévoit le BOI 10 E-1-77 n° 14 pour les conservations des hypothèques et la documentation de base 7 A 4123 n° 17 pour les recettes des impôts.

En revanche, toute déclaration déposée doit comprendre les éléments de liquidation 1 même si celle-ci conduit à un résultat égal à zéro, voire négatif. A défaut (mention « NEANT » par exemple), la déclaration n° 2090 sera considérée comme non déposée. En conséquence, la doctrine administrative publiée dans la documentation de base 8 M 541 (n° 3 § II - 2) est rapportée sur ce point .

d) Rôle de l'administration

Lors de l'accomplissement de la formalité fusionnée à la conservation des hypothèques ou de la formalité de l'enregistrement à la recette des impôts, le service doit vérifier que le notaire ou le déposant a effectivement porté dans l'acte de vente et l'extrait d'acte les mentions autorisant le non-dépôt de la déclaration n° 2090 ainsi que son motif.

En l'absence de ces mentions, le service doit refuser la formalité au motif du défaut de dépôt de la déclaration de plus-value n° 2090 (BOI 10 E-1-77 n° 14 et DB 7 A 4123 n° 17 ).

II. Régime des personnes morales ou organismes (déclaration n° 2090 bis)

Pour les personnes morales ou organismes soumis au prélèvement institué par l'article 244 bis A du CGI (associés personne morale -résidents en France ou hors de France- d'une société de personnes dont le siège est situé hors de France ou autres sociétés dont le siège est situé hors de France), un régime unique existe : celui de la représentation fiscale.

Désignation obligatoire d'un représentant accrédité

Pour les personnes morales ou organismes sus-cités, le régime unique de la représentation fiscale implique la désignation obligatoire d'un représentant accrédité en France.

a) Portée de l'accréditation obligatoire

La désignation obligatoire d'un représentant accrédité concerne toutes les cessions d'immeubles ou de droits immobiliers réalisées par les personnes morales ou organismes soumis au prélèvement, quels que soient la nature, le prix ou l'origine de propriété de la cession ainsi que la qualité du cédant.

b) Modalités de désignation du représentant accrédité

La désignation obligatoire du représentant accrédité s'effectue dans les conditions habituelles c'est-à-dire celles définies dans la documentation de base 8 M 5421. La demande du contribuable, formulée en pratique par le notaire, s'effectue à partir des projets d'acte de cession et de déclaration de plus-value concernés.

c) Service compétent

La compétence du service chargé de l'instruction de la demande de désignation de représentant accrédité est définie en fonction :

- du lieu de situation de l'immeuble ou des droits immobiliers s'y rapportant ;

- du siège de la société concernée en cas de cession d'actions ou de parts de sociétés non cotées à prépondérance immobilière.

Lorsque le lieu de situation des biens (immeuble ou droits immobiliers) ou du siège de la société à prépondérance immobilière (cession d'actions ou de parts) est situé dans PARIS intra-muros, la direction spécialisée des impôts pour la région d'Ile de France et pour Paris (D.S.I.P.), 25, place de la Madeleine - 75380 PARIS CEDEX 08, est seule compétente.

Dans les autres cas, la demande est adressée au directeur des services fiscaux territorialement compétent ou à l'inspection de fiscalité immobilière si cette tâche a fait l'objet d'une mesure de déconcentration.

d) Rôle des services du recouvrement

Lors de la réquisition de la formalité fusionnée ou de la formalité de l'enregistrement, à défaut de dépôt de déclaration de plus-value n° 2090 bis comportant, bien entendu, la désignation d'un représentant accrédité, la conservation des hypothèques ou la recette des impôts refuse l'accomplissement de cette formalité au déposant.

Le Directeur adjoint

Marc WOLF

•

1 Doivent être mentionnés, au moins, le prix de vente, le prix d'acquisition et le résultat.