B.O.I. N° 135 du 4 AOÛT 2005

Section 3 :

Obligations déclaratives

67.Les déclarations de plus-values doivent être établies sur un modèle fixé par l'administration :

- en cas de cession d'un immeuble ou de droits relatifs à un immeuble, il convient de déposer une déclaration établie sur l'imprimé n° 2048 Imm. Ce nouvel imprimé se substitue, depuis le 1 er février 2005, aux imprimés n° 2048 Imm, 2090 et 2090 bis ;

- en cas de cession de titres de sociétés à prépondérance immobilière, il convient de déposer une déclaration établie sur l'imprimé n° 2048 M. Ce nouvel imprimé se substitue, depuis le 1 er février 2005, aux imprimés n° 2048 M, 2090 et 2090 bis.

Ainsi, il n'est servi qu'un seul imprimé en fonction de la nature du bien cédé que la plus-value soit réalisée par un contribuable résident ou non-résident, personne physique ou personne morale.

A. PERSONNES PHYSIQUES

68. Principe. Une déclaration n° 2048 Imm ou 2048 M doit être déposée auprès du service compétent, accompagnée, s'il y a lieu, du paiement du prélèvement.

Toute déclaration déposée doit comprendre les éléments de liquidation même si celle-ci conduit à un résultat égal à zéro, voire négatif. Doivent au moins être mentionnés, le prix de vente, le prix d'acquisition et le résultat. A défaut (mention « NEANT » par exemple), la déclaration n° 2048 Imm ou 2048 M sera considérée comme non déposée.

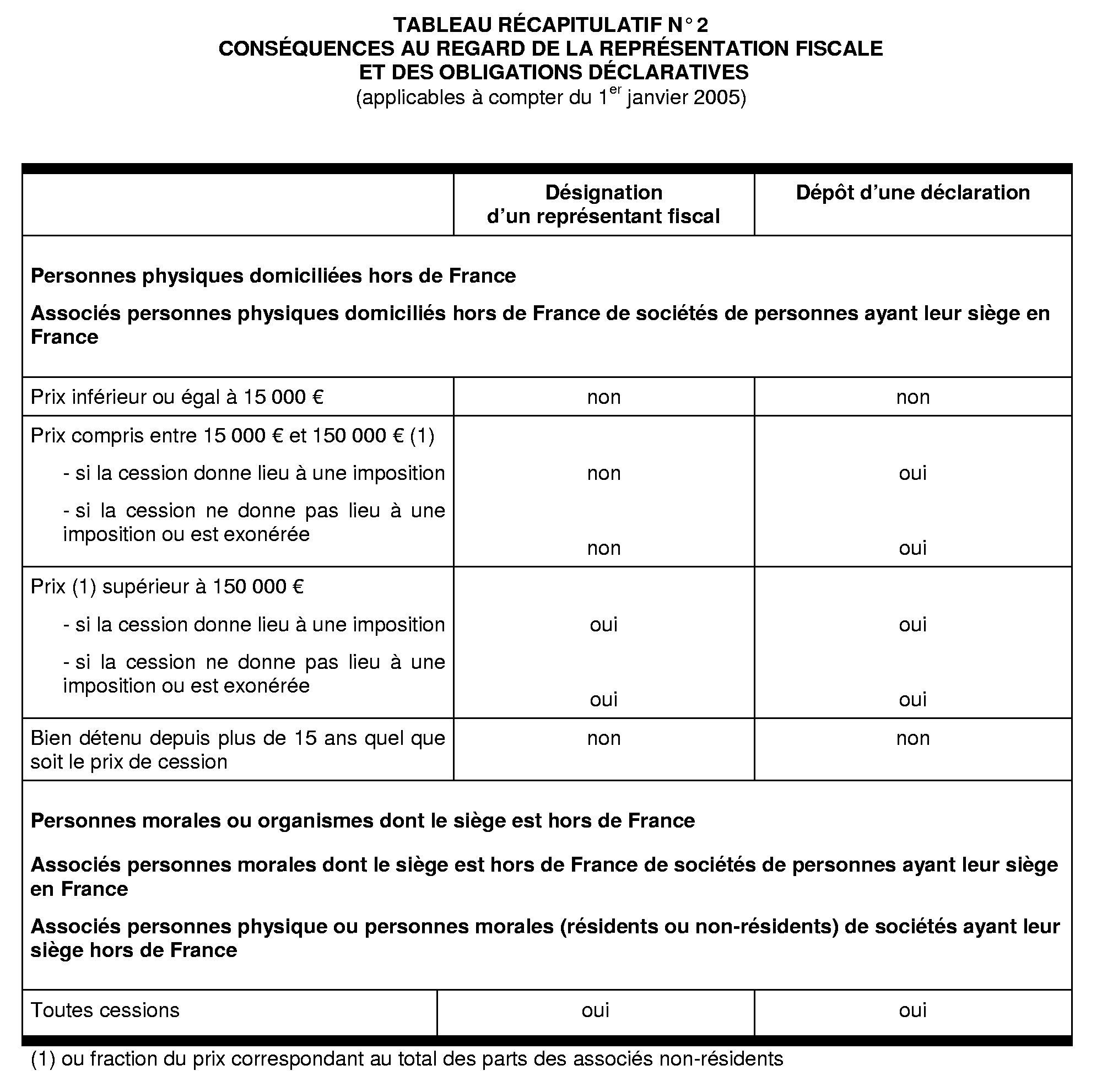

69. Exceptions. Deux exceptions sont prévues.

Le contribuable personne physique est dispensé de produire une déclaration de plus-value n° 2048 Imm ou 2048 M auprès de la conservation des hypothèques ou de la recette des impôts, à l'appui de l'acte soumis à la formalité, en cas de :

- cession portant sur un bien détenu depuis plus de 15 ans ;

- cession dont le prix est inférieur ou égal à 15 000 €.

Dans ce cas de dispense de dépôt de déclaration n° 2048 Imm ou 2048 M, le notaire ou le déposant doit indiquer, dans la rubrique « Déclarations fiscales » de l'acte de vente, la mention attestant du bénéfice de cette dispense ainsi que son motif. Ces mentions doivent être également portées sur les extraits d'acte que les notaires continuent à établir et à remettre au service conformément à l'article 860 du CGI.

Par ailleurs, les fonctionnaires et agents de l'Etat en poste à l'étranger sont en principe domiciliés fiscalement en France. Il est toutefois admis que l'exonération prévue au 2° du II de l'article 150 U du CGI s'applique. Il paraît dès lors également possible d'admettre qu'aucune déclaration ne soit déposée lorsque la plus-value est exonérée en application de ces dispositions. Cette mesure est toutefois subordonnée à la condition que l'acte de cession soumis à la formalité fusionnée ou présenté à l'enregistrement précise, sous peine de refus de dépôt ou de la formalité d'enregistrement, la nature et le fondement de cette exonération.

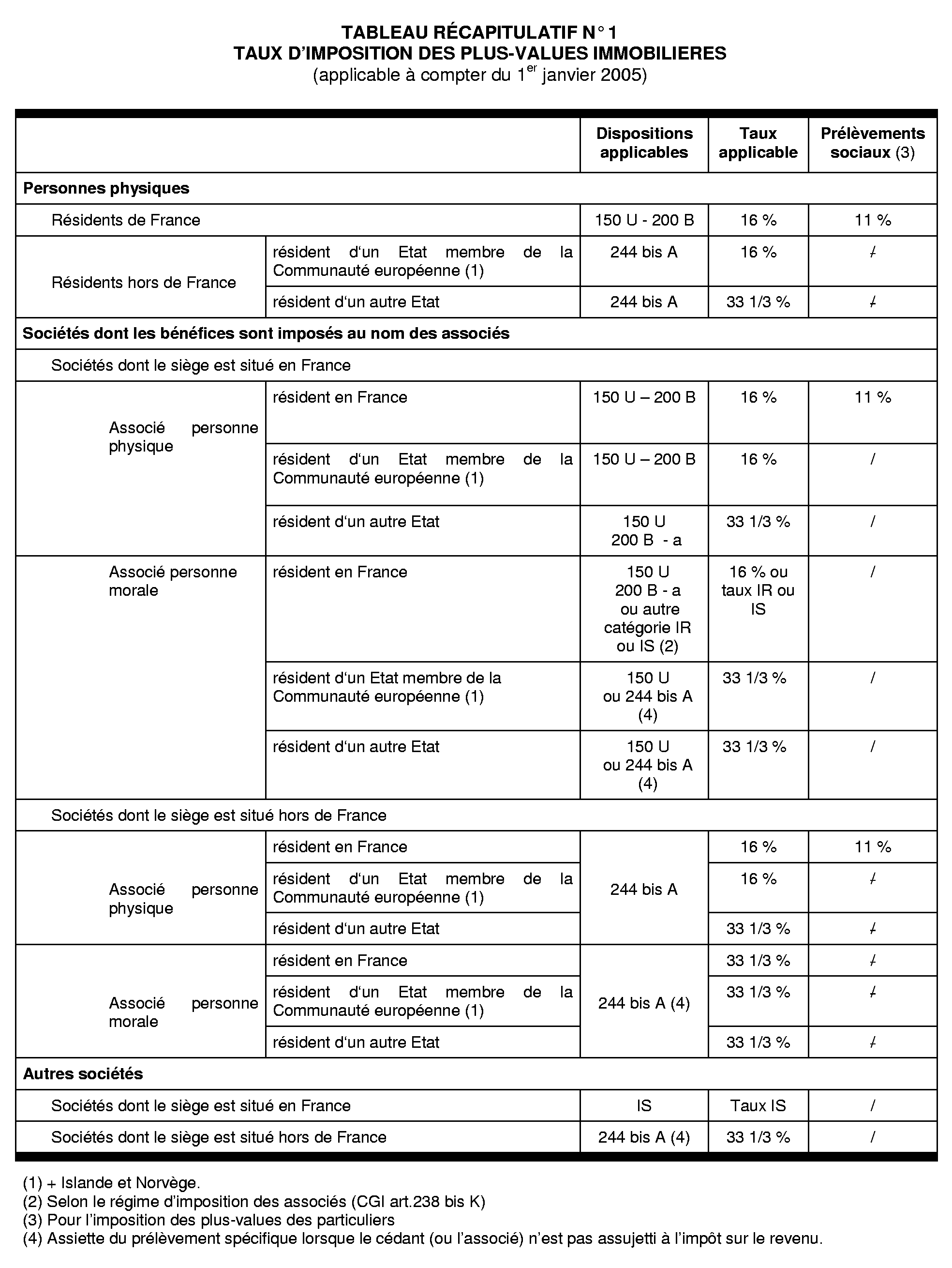

Voir le tableau récapitulatif n° 2 en annexe à la présente fiche.

70. Refus de dépôt. Lors de l'accomplissement de la formalité fusionnée à la conservation des hypothèques ou de la formalité de l'enregistrement à la recette des impôts, le service doit vérifier que le notaire ou le déposant a effectivement porté dans l'acte de vente et l'extrait d'acte les mentions autorisant le non-dépôt de la déclaration n° 2048 Imm ou 2048-M ainsi que son motif.

En l'absence de ces mentions, le service doit refuser la formalité au motif du défaut de dépôt de la déclaration de plus-value n° 2048 Imm ou 2048 M (BOI 10 E-1-77 n° 14 et DB 7 A 4123 n° 17 ).

B. PERSONNES MORALES OU ORGANISMES

71. Principe. Lors de la réquisition de la formalité fusionnée ou de la formalité de l'enregistrement, à défaut de dépôt de déclaration de plus-value comportant la désignation d'un représentant accrédité, la conservation des hypothèques ou la recette des impôts refuse l'accomplissement de cette formalité au déposant.

CHAPITRE 4 :

CARACTÈRE LIBÉRATOIRE DU PRÉLÈVEMENT

72.Le caractère libératoire du prélèvement prévu à l'article 244 bis A du CGI varie selon que le cédant est assujetti ou non à l'impôt sur le revenu.

A. CÉDANT ASSUJETTI À L'IMPÔT SUR LE REVENU

73. Caractère libératoire. Le prélèvement mentionné à l'article 244 bis A du CGI libère les contribuables qui ne sont pas fiscalement domiciliés en France au sens de l'article 4 B du code précité, de l'impôt sur le revenu dû en raison des sommes qui ont supporté ce prélèvement.

74. Caractère définitif. Ce dernier a donc un caractère définitif et les revenus correspondants sont exclus de plein droit du revenu global soumis à l'application du barème progressif. Par suite, le montant du prélèvement n'est pas imputable sur le montant de l'impôt sur le revenu, que ce dernier soit calculé à raison des revenus de source française ou en fonction de la valeur locative de la résidence.

B. CÉDANT NON-ASSUJETTI À L'IMPÔT SUR LE REVENU

75. Caractère non libératoire. Ce prélèvement n'est pas libératoire de l'impôt. Il vient toutefois s'imputer sur le montant de l'impôt sur les sociétés dû en France, au titre de l'exercice fiscal de réalisation de la plus-value, par la personne morale non-résidente, à raison de l'ensemble des produits dont l'imposition est réservée à la France par les conventions fiscales internationales.

76. Restitution de l'excèdent. Lorsque le prélèvement excède l'impôt sur les sociétés dû en France par la personne morale non-résidente au titre de l'année de réalisation de la plus-value, l'excédent est restitué. La restitution de l'excédent du prélèvement s'effectue sur réclamation du contribuable. L'admission de cette réclamation est subordonnée à la souscription intégrale et conforme des imprimés déclaratifs.

FICHE N° 16

Démembrements de propriété

La présente fiche vient en complément des 15 fiches incluses dans le BOI 8 M-1-04 Elle commente notamment les nouvelles dispositions issues de l'article 50 de la loi de finances rectificative pour 2004.

1.Le droit de propriété d'un bien se caractérise par l'addition d'une part, du droit de jouir du bien, qui est lui-même constitué par le droit d'usage (usus) et le droit de percevoir les revenus (fructus) et d'autre part, du droit de disposer du bien (abusus).

Le démembrement du droit de propriété consiste à attribuer le droit de jouir du bien à une personne, l'usufruitier, et le droit d'en disposer à une autre, le nu-propriétaire. Le démembrement résulte tantôt d'une cession à titre onéreux (par exemple, le propriétaire cède l'usufruit à un tiers), tantôt d'une transmission à titre gratuit à la suite d'une donation ou d'une succession.

2.La présente fiche a pour objet de présenter les différentes dispositions relatives au prix de cession, au prix d'acquisition et à la durée de détention au regard de la cession d'un droit démembré. Elle commente la nouvelle mesure issue de l'article 50 de la loi de finances rectificative pour 2004 en cas de cession de droits démembrés reçus par succession avant le 1 er janvier 2004.

1. Acquisition en pleine propriété et cession d'un droit démembré

3. Prix de cession . Le prix de cession à retenir est le prix réel tel qu'il est stipulé dans l'acte (CGI, art. 150 VA). Il est libremen t déterminé par les parties.

4. Prix d'acquisition . Le prix d'acquisition afférent au droit cédé est obligatoirement déterminé en appliquant le barème institué par l'article 669 du CGI, que l'acquisition soit intervenue avant ou après le 1 er janvier 2004, en tenant compte de l'âge de l'usufruitier au jour de la vente (CGI, annexe II, art 74 SE). Ces dispositions s'appliquent de plein droit sans possibilité de retenir un autre mode d'évaluation du prix d'acquisition du droit cédé (BOI 8 M-1-04 , Fiche 4, n° 13).

5. Durée de détention . La durée de détention doit être décomptée à partir de la date d'acquisition du bien en pleine propriété (date de l'acte ou date d'ouverture de la succession).

2. Acquisition isolée d'un droit démembré et cession de ce droit

a) Principe

6. Prix de cession . Le prix de cession à retenir est le prix réel tel qu'il est stipulé dans l'acte (CGI, art. 150 VA). Il est librement déterminé par les parties.

En cas de cession conjointe de l'usufruit et de la nue-propriété, le prix global doit être ventilé de façon à faire apparaître distinctement le prix de cession de la nue-propriété et celui de l'usufruit, en fonction de leur valeur réelle au jour de la vente. A titre de règle pratique, il est admis que cette ventilation puisse être effectuée en appliquant le barème prévu par l'article 669 du CGI, en tenant compte de l'âge de l'usufruitier au jour de la vente (BOI 8 M-1-04 , Fiche n°3, n° 7).

7. Prix d'acquisition . Le prix d'acquisition du droit est celui effectivement acquitté par le cédant, tel qu'il a été stipulé dans l'acte (ou la valeur vénale retenue pour le calcul des droits de mutation s'il s'agit d'une acquisition à titre gratuit). Il n'a pas à être évalué a posteriori à l'aide d'un barème ou d'une évaluation économique. Cela étant, lors de la mutation qui l'a fait entrer dans le patrimoine du cédant avant le 1 er janvier 2004, il peut avoir été évalué en appliquant le barème de l'article 762 du CGI.

8. Durée de détention . La durée de détention doit être décomptée à partir de la date d'acquisition du droit.

b) Exception : Démembrement résultant d'une succession antérieure au 1 er janvier 2004

9. Prix de cession . Le prix de cession à retenir est le prix réel tel qu'il est stipulé dans l'acte (voir n° 3 de la présente fiche).

10. Retraitement du prix d'acquisition . Lorsque le droit de propriété est démembré à la suite d'une succession intervenue avant le 1 er janvier 2004, l'article 50 de la loi de finances rectificative pour 2004 prévoit que le prix d'acquisition de ce droit est déterminé à l'aide du barème prévu à l'article 669 du CGI.

Cette mesure s'applique aux plus-values réalisées lors de la cession d'un bien reçu par succession à l'exclusion des biens reçus par donation 1 . Pour l'application du barème prévu à l'article 669 du CGI, il convient de tenir compte de l'âge de l'usufruitier apprécié au jour de la cession du droit.

Elle s'applique aux cessions d'usufruit réalisées à compter du 1 er janvier 2004 et aux cessions de la nue-propriété réalisées à compter du 1 er janvier 2005. Ainsi, pour les plus-values réalisées lors de la cession d'usufruit en 2004 en référence au barème prévu à l'article 762 du CGI, qui ont déjà fait l'objet d'une liquidation et d'une déclaration et pour lesquelles l'impôt sur la plus-value a déjà été acquitté lors de la formalité de publicité foncière, il conviendra de déposer une réclamation contentieuse auprès du centre des impôts compétent.

11. Durée de détention . La durée de détention doit être décomptée à partir de la date d'acquisition du droit.

12. Exemple. Les droits d'usufruit et de nue-propriété sur un immeuble, acquis par succession avant le 1 er janvier 2004, sont cédés après le 1 er janvier 2004. L'âge de l'usufruitier au jour de l'acquisition était de 42 ans. Il est de 52 ans au jour de la cession. Valeur en pleine propriété au jour de l'acquisition : 600 000 €. Prix en pleine propriété à la date de cession : 650 000 €.

Le prix de cession, qui peut être déterminé à l'aide du nouveau barème de l'article 669 du CGI en retenant l'âge de l'usufruitier au jour de la cession, soit 52 ans (50 % pour l'usufruitier et le nu-propriétaire) est donc de 325 000 € pour l'usufruit et de 325 000 € pour la nue-propriété.

Le prix d'acquisition de chaque droit, déterminé lors de la succession à l'aide du barème de l'article 762 du CGI (soit 240 000 € -- 40 % -- pour l'usufruit et 360 000 € -- 60 % -- pour la nue-propriété) est, pour le calcul de la plus-value imposable lors de la cession, retraité à l'aide du barème de l'article 669 du CGI en retenant l'âge de l'usufruitier au jour de la cession, soit 52 ans (50 % pour l'usufruitier et le nu-propriétaire). Le prix d'acquisition de l'usufruit est donc réputé être égal à 300 000 € et celui de la nue-propriété est réputé être égal à 300 000 € en cas de cession à compter du 1 er janvier 2005. En revanche, si la cession est réalisée en 2004, la valeur de la nue-propriété resterait fixée à 360 000 € (60 %).

Si l'immeuble est cédé en 2005, l'usufruitier comme le nu-propriétaire réalise une plus-value de 25 000 € (325 000 - 300 000 €). Si l'immeuble a été cédé en 2004, l'usufruitier, qui a été imposé sur une plus-value de 85 000 € (325 000 € - 240 000 €) en application de la règle antérieure, déposera une réclamation contentieuse, pour n'être imposé en définitive que sur 25 000 € (le nu-propriétaire réalise alors une moins-value de 35 000 € soit 325 000 € - 360 000 €).

3. Cession après réunion de propriété

13. Prix de cession . Le prix de cession à retenir est le prix réel tel qu'il est stipulé dans l'acte (voir n° 3. de la présente fiche).

14. Prix d'acquisition . Il convient de distinguer les situations suivantes :

- la nue-propriété et l'usufruit ont été acquis à titre onéreux : il convient de retenir la somme des prix d'acquisition de chacun des droits démembrés stipulés dans chacun des actes d'acquisition ;

- la nue-propriété et l'usufruit ont été acquis à titre gratuit (donation ou succession) : il convient de retenir la somme des valeurs vénales retenues lors de chacune des donations et/ou successions ;

- la nue-propriété a été acquise à titre gratuit (donation ou succession) et l'usufruit à titre onéreux : il convient de retenir la somme de la valeur vénale de la nue-propriété retenue lors de la donation ou de la succession et du prix d'acquisition de l'usufruit ;

- la nue-propriété a été acquise à titre gratuit ou à titre onéreux et l'usufruit par extinction : d'une manière générale, lorsque l'usufruit a été acquis par voie d'extinction, son prix d'acquisition est nul. Toutefois, il est admis de retenir pour le calcul de la plus-value immobilière imposable, la valeur vénale de chacun des droits (donc la valeur de la pleine propriété) à la date d'entrée de la nue-propriété dans le patrimoine du cédant.

15. Durée de détention . La durée de détention doit être décomptée à partir de la première des deux acquisitions qu'elles soient à tite onéreux, à titre gratuit ou par voie d'extinction naturelle (BOI 8 M-1-04 , Fiche n° 4, n° 11 et Fiche 6, n° 10).

16. Imputation des plus ou moins-values. Il est rappelé qu'en cas de vente, constatée par un même acte et entre les mêmes parties, d'un immeuble dont le propriétaire a acquis successivement les droits démembrés, la moins-value brute peut, dans certaines conditions, s'imputer sur la plus-value brute (BOI 8 M-1-04, n°s 65 et s. ).