B.O.I. N° 109 du 23 JUIN 2005

CHAPITRE QUATRIEME

ENTREE EN VIGUEUR

63.Le nouveau régime issu de l'article 82 de la loi de finances rectificative pour 2004 s'applique aux livraisons de gaz naturel ou d'électricité et aux prestations de services dont le fait générateur est intervenu à compter du 1 er janvier 2005.

DB liée :

DB 3 A 212, n° 1

DB 3 A 2143, n° 2

DB 3 A 232, n° 4

DB 3 A 335, n° 1

DB A 3351, n° 22

DB 3 A 34

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I

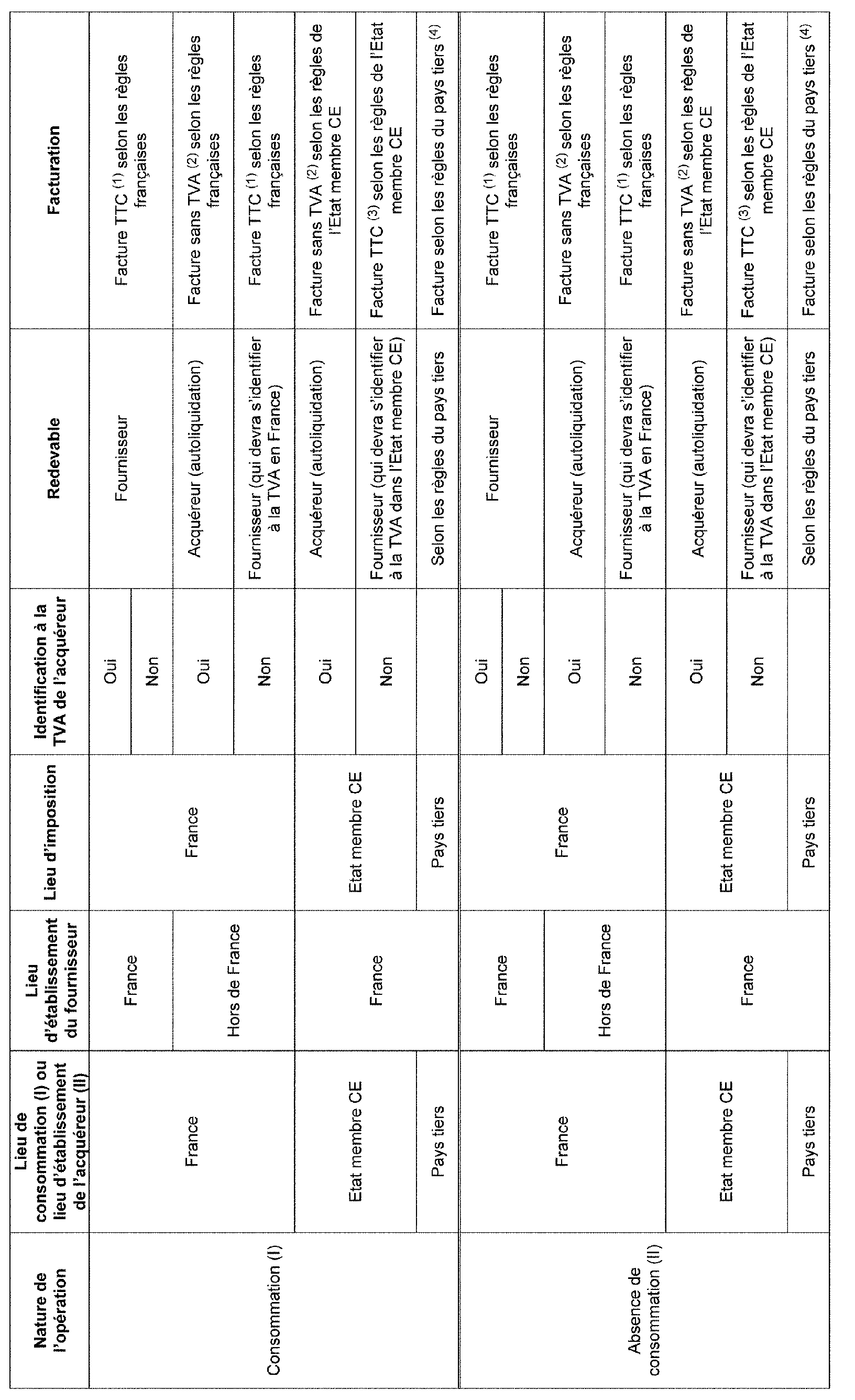

Tableau récapitulatif

ANNEXE II

Dispositions du code général des impôts modifiées ou créées par l'article 82 de la loi de finances rectificative pour 2004 (loi n° 2004-1485 du 30 décembre 2004 publiée au JO du 31 décembre 2004)

Art. 256.- III. Est assimilé à une livraison de biens, le tran sfert par un assujetti d'un bien de son entreprise à destination d'un autre Etat membre de la Communauté européenne.

...

Pour l'application du présent III, n'est pas assimilé à une livraison de biens, le transfert, au sens des dispositions du premier alinéa, de gaz naturel ou d'électricité vers un autre Etat membre pour les besoins d'une livraison dont le lieu y est situé, conformément aux dispositions des d et e du 1 de l'article 8 de la directive 77/388/CEE du Conseil du 17 mai 1977, en matière d'harmonisation des législations des Etats membres relatives aux taxes sur le chiffre d'affaires - Système commun de taxe sur la valeur ajoutée : assiette uniforme.

Art. 256 bis.- II . Est assimilée à une acquisition intracommunautaire :

...

2° ...

N'est pas assimilée à une acquisition intracommunautaire, l'affectation en France de gaz naturel ou d'électricité à partir d'un autre Etat membre pour les besoins d'une livraison imposable dans les conditions mentionnées au III de l'article 258.

Art. 258.- III. Le lieu de livraison du gaz naturel ou de l'électricité est situé en France :

a. lorsqu'ils sont consommés en France ;

b. dans les autres cas, lorsque l'acquéreur a en France le siège de son activité économique ou un établissement stable pour lequel les biens sont livrés ou, à défaut, son domicile ou sa résidence habituelle.

Art. 259 B.- Par dérogation aux dispositions de l'article 259, le lieu des prestations suivantes est réputé se situer en France, lorsqu'elles sont effectuées par un prestataire établi hors de France et lorsque le preneur est un assujetti à la taxe sur la valeur ajoutée qui a en France le siège de son activité ou un établissement stable pour lequel le service est rendu ou, à défaut, qui y a son domicile ou sa résidence habituelle :

...

13° accès aux réseaux de transport et de distribution d'électricité ou de gaz naturel, acheminement par ces réseaux et tous les autres services qui lui sont directement liés.

Art. 275.- I. Les assujettis sont autorisés à recevoir ou à importer en franchise de la taxe sur la valeur ajoutée les biens qu'ils destinent à une livraison à l'exportation, à une livraison exonérée en vertu du I de l'article 262 ter , à une livraison dont le lieu est situé sur le territoire d'un autre Etat membre de la Communauté européenne en application des dispositions de l'article 258 A ou à une livraison située hors de France en application du III de l'article 258, ainsi que les services portant sur ces biens, dans la limite du montant des livraisons de cette nature qui ont été réalisées au cours de l'année précédente et qui portent sur des biens passibles de cette taxe.

Art. 283.- 2 quinquies . Pour les livraisons mentionnées au III de l'article 258, la taxe est acquittée par l'acquéreur qui dispose d'un numéro d'identification à la taxe sur la valeur ajoutée en France lorsque son fournisseur est établi hors de France.

Art. 287.- 5. Dans la déclaration prévue au 1, doivent notamment être identifiés :

a. d'une part, le montant total, hors taxe sur la valeur ajoutée, des livraisons de biens exonérées en vertu du 1 de l'article 262 ter , des livraisons de biens installés ou montés sur le territoire d'un autre Etat membre de la Communauté européenne, des livraisons de gaz naturel ou d'électricité imposables sur le territoire d'un autre Etat membre de la Communauté européenne et des livraisons dont le lieu n'est pas situé en France en application desdispositions de l'article 258 A ;

b. d'autre part, le montant total, hors taxe sur la valeur ajoutée, des acquisitions intracommunautaires mentionnées au I de l'article 256 bis , et, le cas échéant, des livraisons de biens expédiés ou transportés à partir d'un autre Etat membre de la Communauté européenne et installés ou montés en France, des livraisons de biens dont le lieu est situé en France en application des dispositions de l'article 258 B, des livraisons de biens effectuées en France pour lesquelles le destinataire de la livraison est désigné comme redevable de la taxe en application des dispositions du 2 ter de l'article 283 et des livraisons de gaz naturel ou d'électricité pour lesquelles l'acquéreur est désigné comme redevable de la taxe conformément aux dispositions du 2 quinquies de ce dernier article.

Art. 289 A.- I. Lorsqu'une personne non établie dans la Communauté européenne est redevable de la taxe sur la valeur ajoutée ou doit accomplir des obligations déclaratives, elle est tenue de faire accréditer auprès du service des impôts un représentant assujetti établi en France qui s'engage à remplir les formalités incombant à cette personne et, en cas d'opérations imposables, à acquitter la taxe à sa place. A défaut, la taxe sur la valeur ajoutée et, le cas échéant, les pénalités qui s'y rapportent, sont dues par le destinataire de l'opération imposable.

Les dispositions du premier alinéa ne sont pas applicables lorsque les personnes non établies dans la Communauté européenne réalisent uniquement des opérations mentionnées au I de l'article 277 A en suspension du paiement de la taxe sur la valeur ajoutée, ou lorsqu'elles réalisent uniquement des livraisons de gaz naturel ou d'électricité pour lesquelles la taxe est due en France par l'acquéreur conformément aux dispositions du 2 quinquies de l'article 283.

Art. 291.- II. Toutefois, sont exonérés :

. . .

10° les importations de gaz naturel ou d'électricité.

1 Cet article a été modifié par décret n° 2005-164 du 17 février 2005 commenté au bulletin officiel des douanes n° 2005-164 du 17 février 2005.

2 L'instruction 3 CA du 7 août 2003 décrit l'ensemble des règles applicables en matière de facturation.

3 Il est rappelé que, lorsque la livraison est située en France et que l'acquéreur est établi ou domicilié en France, sans y être identifié à la TVA, c'est le fournisseur qui est le redevable de la TVA due au titre de cette livraison.

4 Il est rappelé que, s'agissant des opérations au titre desquelles le redevable de la TVA est autorisé à la déduire, l'article 1788 septies du CGI prévoit que le défaut de mention de la taxe exigible sur la déclaration de chiffre d'affaires entraîne un rappel des droits correspondant assorti d'une amende égale à 5 % du rappel pour lequel le redevable bénéficie d'un droit à déduction.

5 Voir la note de bas de page n° 1.