B.O.I. N° 32 DU 12 AVRIL 2011

DEUXIEME PARTIE :

SYNDICATS DE COMMUNES

64.Les syndicats de communes sont des EPCI associant des communes en vue d'œuvres ou de services d'intérêt intercommunal conformément à l'article L. 5212-1 du code général des collectivités territoriales (CGCT). Ces EPCI ne sont pas dotés d'une fiscalité propre.

65.Le comité d'un syndicat peut toutefois décider, dans les conditions prévues à l'article L 5212-20 du CGCT, de lever les quatre taxes directes locales en remplacement des contributions budgétaires des communes associées (article 1609 quater) : ces contributions des communes sont alors appelées « contributions fiscalisées » et s'apparentent à une fiscalité additionnelle à celle des communes.

66.Le syndicat ne dispose d'aucun pouvoir fiscal propre (pas de vote des taux, pas de pouvoir d'exonération). La répartition entre les quatre taxes du produit voté par le syndicat et le taux applicable aux bases taxables sur le territoire de chaque commune membre sont effectués par les services de la DGFIP.

SECTION 1 :

CHAMP D'APPLICATION

67.Les impositions perçues au profit des syndicats sont dues par toutes les personnes physiques ou morales assujetties aux taxes foncières sur les propriétés bâties et non bâties, à la taxe d'habitation ou à la CFE dans les communes membres du syndicat concerné.

68.La base de l'imposition perçue au profit des syndicats est déterminée dans les mêmes conditions que pour la part communale de la taxe principale à laquelle elle s'ajoute.

69.De même, les abattements et réductions de bases prévus pour la taxe principale s'appliquent à l'imposition perçue au profit des syndicats suivant des règles analogues à celles fixées pour les impositions communales.

SECTION 2 :

DETERMINATION ET REPARTITION DU PRODUIT SYNDICAL

70.Les syndicats de communes arrêtent un produit fiscal global. La répartition de ce produit entre les communes membres du syndicat est fixée par les conventions qui le régissent.

71.Jusqu'aux impositions établies au titre de 2009, le produit syndical à recouvrer dans chaque commune membre était réparti entre les taxes foncières, la taxe d'habitation et la taxe professionnelle, proportionnellement aux recettes que chacune de ces taxes procurerait à la commune si l'on appliquait les taux de l'année précédente aux bases de l'année d'imposition. Pour les communes membres d'un EPCI à taxe professionnelle unique, les produits syndicaux étaient répartis uniquement entre les taxes foncières et la taxe d'habitation : il n'y avait pas de taxe additionnelle à la taxe professionnelle.

72.La répartition entre les quatre taxes directes locales du produit fiscal à recouvrer était obtenue en multipliant le produit total attendu par le rapport existant entre :

- d'une part, le produit théorique que chacune des quatre taxes aurait procuré à chacune des communes membres si l'on avait appliqué les taux de l'année précédente aux bases de l'année d'imposition ;

- et d'autre part, le produit total que l'ensemble des quatre taxes aurait procuré à ces mêmes collectivités si l'on avait appliqué les taux de l'année précédente aux bases de l'année d'imposition.

73.Il est rappelé que le produit fiscal à recouvrer dans chaque commune était minoré de la part, reversée par la commune au syndicat, du montant perçu en 2003, en application du D de l'article 44 de la loi de finances pour 1999 précitée et du 1 du III de l'article 29 de la loi de finances pour 2003 (n° 2002-1575 du 30 décembre 2002), indexé chaque année comme la dotation forfaitaire prévue par l'article L. 2334-7 du code général des collectivités territoriales ainsi que du montant de la compensation prévue pour l'année d'imposition au B de l'article 26 de la loi de finances pour 2003 précitée en contrepartie de la réduction de la fraction imposable des recettes visée au 2° de l'article 1467.

74.Désormais, le produit fiscal à recouvrer dans chacune des communes membres d'un syndicat est réparti entre les taxes foncières, la taxe d'habitation et la CFE proportionnellement aux recettes que chacune de ces taxes procurerait à la commune si l'on appliquait les taux de l'année précédente aux bases de l'année d'imposition.

75.Du fait de la suppression de la taxe professionnelle, qui s'est traduit en 2010 par le versement d'une compensation relais et à compter de 2011 par la mise en place d'un nouveau schéma de financement des collectivités territoriales et des EPCI, les modalités de répartition sont aménagées à compter des impositions établies au titre de 2010.

76.Comme pour la TSE, les adaptations évoluent entre 2010 et 2012.

A - IMPOSITIONS ETABLIES AU TITRE DE 2010

77.Les principes de détermination des produits de taxe d'habitation et des taxes foncières ne sont pas modifiés. Sont donc retenus les bases de taxe d'habitation et des taxes foncières de 2010, ainsi que les taux de ces taxes au titre de l'année 2009.

78.Il est précisé que, pour les communes ayant sur leur territoire une usine nucléaire, la base d'imposition à la taxe foncière sur les propriétés bâties ne doit pas inclure l'abattement d'un tiers appliqué jusqu'alors sur la base de ces établissements conformément à l'article 1518 A et qui est supprimé à compter des impositions de 2010. En effet, le produit en résultant est, en 2010, imposé au profit de l'Etat (cf. point 5.3.1 de l'article 2 de la loi de finances pour 2010).

79.En revanche, le produit de CFE à retenir est aménagé. Il s'entend du montant de la compensation relais communale 7 prévue au 1 du II de l'article 1640 B afférente aux établissements situés sur le territoire de la commune.

Remarque : L'attention est appelée sur le fait que seule la première composante de la compensation relais est prise en compte.

80.Ce produit de CFE est majoré :

- de la part, calculée à partir du seul taux communal, du montant perçu en 2003, en application du D de l'article 44 de la loi de finances pour 1999 et du 1 du III de l'article 29 de la loi de finances pour 2003 (n° 2002-1575 du 30 décembre 2002), indexé chaque année comme la dotation forfaitaire prévue par l'article L. 2334-7 du code général des collectivités territoriales conformément au III de l'article 1636 B octies ;

- ainsi que du montant de la compensation prévue pour l'année d'imposition au B de l'article 26 de la loi de finances pour 2003 précitée en contrepartie de la réduction de la fraction imposable des recettes visée au 2° de l'article 1467 dans sa rédaction en vigueur au 31 décembre 2009.

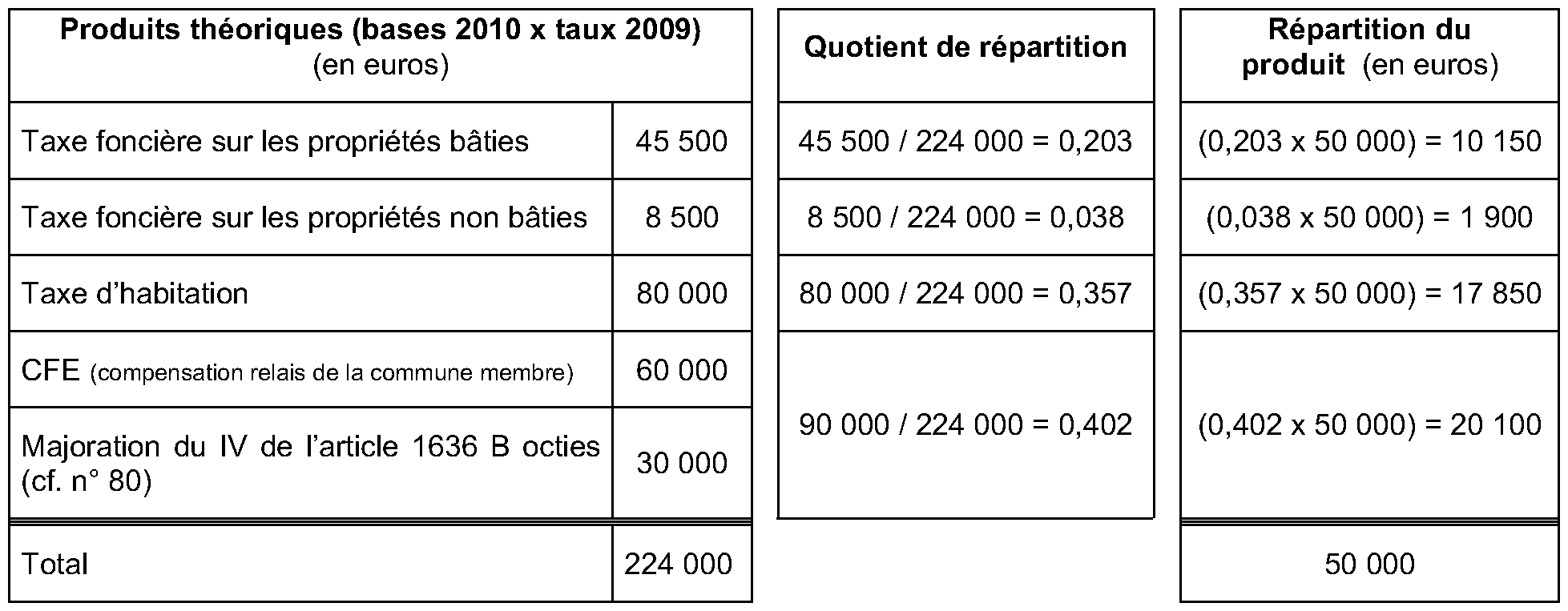

81. Exemple : un syndicat a voté un produit global de 100 000 € au titre de l'année d'imposition 2010. La part de la commune A dans ce produit est de 50 000 €.

B - IMPOSITIONS ETABLIES AU TITRE DE 2011

82.Pour les impositions établies au titre de 2011, le produit syndical est réparti entre les taxes foncières sur les propriétés bâties et non bâties, la taxe d'habitation et la CFE proportionnellement aux recettes que chacune de ces taxes procurerait à chacune des communes membres si l'on appliquait les taux de 2010 aux bases de l'année 2011, conformément aux dispositions des III et IV de l'article 1636 B octies .

I. Produits théoriques de CFE

83.Les bases de CFE s'entendent de celles résultant des rôles généraux de 2011. Il est précisé que pour les communes ayant sur leur territoire une usine nucléaire, la base d'imposition inclut l'abattement d'un tiers appliqué, conformément à l'article 1518 A, sur la base de ces établissements jusqu'en 2009, puis supprimé à compter des impositions de 2010 (cf. point 3.7 de l'article 2 de la loi de finances pour 2010).

84.Le taux de la CFE de 2010 s'entend des taux de référence définis au I de l'article 1640 C. Ainsi, le taux communal de référence correspond au taux communal relais 8 :

- majoré, selon certaines modalités, des taux départemental et régional de taxe professionnelle applicables sur le territoire de la commune (ou de l'EPCI) pour les impositions établies au titre de 2009 ;

- majoré, le cas échéant, de la cotisation de péréquation prévue par l'article 1648 D ;

- corrigé par l'application de coefficients de 0,84 et de 1,0485 pour tenir compte de la suppression de l'abattement de 16 % (qui s'appliquait aux bases de taxe professionnelle) et du transfert au bloc communal d'une fraction des frais de gestion à compter de 2011.

85.Le produit théorique de CFE est majoré :

- selon les mêmes modalités qu'en 2010 (cf. n° 80 ) ;

- et de la différence entre, d'une part, la compensation relais communale, versée au titre de 2010 en application du II de l'article 1640 B, afférente aux établissements situés sur le territoire de la commune et, d'autre part, le produit de la CFE au titre de l'année 2010 afférent à ces mêmes établissements.

Remarque : La compensation relais communale est, dans ce cas, constituée des deux composantes telles qu'elles sont définies au II de l'article 1640 B.

II. Produits théoriques de taxe foncière sur les propriétés bâties

86.Le produit théorique de taxe foncière sur les propriétés bâties déterminé selon les règles de droit commun (en appliquant les taux de 2010 aux bases de l'année 2011, donc y compris, le cas échéant, la base correspondant à la suppression de l'abattement d'un tiers pour les usines nucléaires est minoré de la différence entre :

- le produit que cette taxe aurait procuré au titre de l'année 2011 si les taux de l'année 2010 avaient été appliqués. Il s'obtient en multipliant les bases de taxe foncière sur les propriétés bâties de l'année 2011, c'est-à-dire les bases totales, par le taux voté en 2010 ;

- et le produit que la taxe a procuré au titre de l'année 2010 à la commune. Il s'obtient en multipliant les bases de taxe foncière sur les propriétés bâties imposées au profit de la commune en 2010 par le taux voté en 2010. En conséquence, le supplément de base résultant de la suppression de l'abattement d'un tiers des usines nucléaires ne sont pas prises en compte.

III. Produits théoriques de taxe d'habitation et de taxe foncière sur les propriétés non bâties

87.Au titre de 2011, le produit théorique de taxe d'habitation ou de taxe foncière sur les propriétés non bâties déterminé selon les règles de droit commun (en appliquant aux bases de l'année 2011 le taux 2010) n'est pas affecté par le nouveau schéma de financement (cf. n° 55 ) puisque pour la taxe d'habitation le transfert est opéré par une correction du taux d'imposition 2011 et que pour la taxe foncière sur les propriétés non bâties, le transfert est opéré par la création de la taxe additionnelle au foncier non bâti et par une correction du taux d'imposition 2011. Or, le calcul des produits théoriques est opéré au titre de 2011 à partir des taux 2010.

Ce produit théorique ne fait donc pas l'objet de correction.

C - SITUATION A COMPTER DES IMPOSITIONS ETABLIES AU TITRE DE 2012

88.A compter des impositions établies au titre de l'année 2012, les produits théoriques de CFE et de taxe foncière sur les propriétés bâties sont corrigés des mêmes montants que ceux déterminés au titre des impositions de 2011 (cf. n° 83 à 85 pour la CFE et n° 86 pour la taxe foncière sur les propriétés bâties).

89.Afin de prendre en compte le transfert de la fiscalité au bloc communal via une correction des taux 2011, les produits théoriques de taxe d'habitation sont minorés de la différence entre :

- le produit que la taxe a procuré au titre de l'année 2011 à la commune. Il s'obtient en multipliant les bases d'imposition de l'année 2011 par le taux voté en 2011 et correspond aux produits issus des rôles généraux ;

- et le produit que la taxe aurait procuré au titre de l'année 2011 à cette même commune si le taux de l'année 2010 avait été appliqué. Il s'obtient en multipliant les bases d'imposition de l'année 2011 par le taux voté en 2010.

SECTION 3 :

DETERMINATION DES TAUX

90.Les modalités de détermination des taux syndicaux ne sont pas modifiées.

91.Ainsi, les taux d'imposition sont obtenus en divisant la part du produit de la taxe additionnelle qui doit être perçue dans chaque commune sur les redevables de chacune des quatre taxes principales par le total des bases nettes correspondantes imposables au profit du syndicat.

92.Exemple (reprise de l'exemple figurant au n° 81 ) :

TROISIEME PARTIE :

DISPOSITIONS COMMUNES RELATIVES A L'ETABLISSEMENT, LE RECOUVREMENT ET LE CONTENTIEUX

93.La TSE perçue au profit des établissements publics fonciers et les impositions additionnelles perçues au profit des syndicats de communes sont établies et recouvrées selon les règles applicables à la taxe principale à laquelle elle s'ajoute. Il en est de même en ce qui concerne le contentieux.

94.Ainsi, par exemple :

- ces impositions sont comprises dans le rôle général de la taxe principale 9 et figurent sur l'avis d'imposition de cette taxe ;

- les dégrèvements d'office prévus en matière de taxe d'habitation par les articles 1414 et 1414 A s'appliquent également à ces impositions ;

- les rôles supplémentaires peuvent en principe être émis jusqu'au 31 décembre de l'année suivant celle au titre de laquelle l'imposition est due. Toutefois, en ce qui concerne la taxe additionnelle à la cotisation foncière des entreprises, ce délai est porté au 31 décembre de la troisième année suivant celle au titre de laquelle l'imposition est due ;

- le délai général de réclamation expire le 31 décembre de l'année suivant celle de l'émission du rôle.

95.Enfin, les frais de gestion appliqués aux TSE et aux impositions établies au profit des syndicats de communes sont fixés conformément aux dispositions de l'article 1641. Ils s'établissent à 8 % pour les impositions perçues au profit des syndicats de communes et à 9 % pour celles perçues au profit des établissements publics fonciers.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

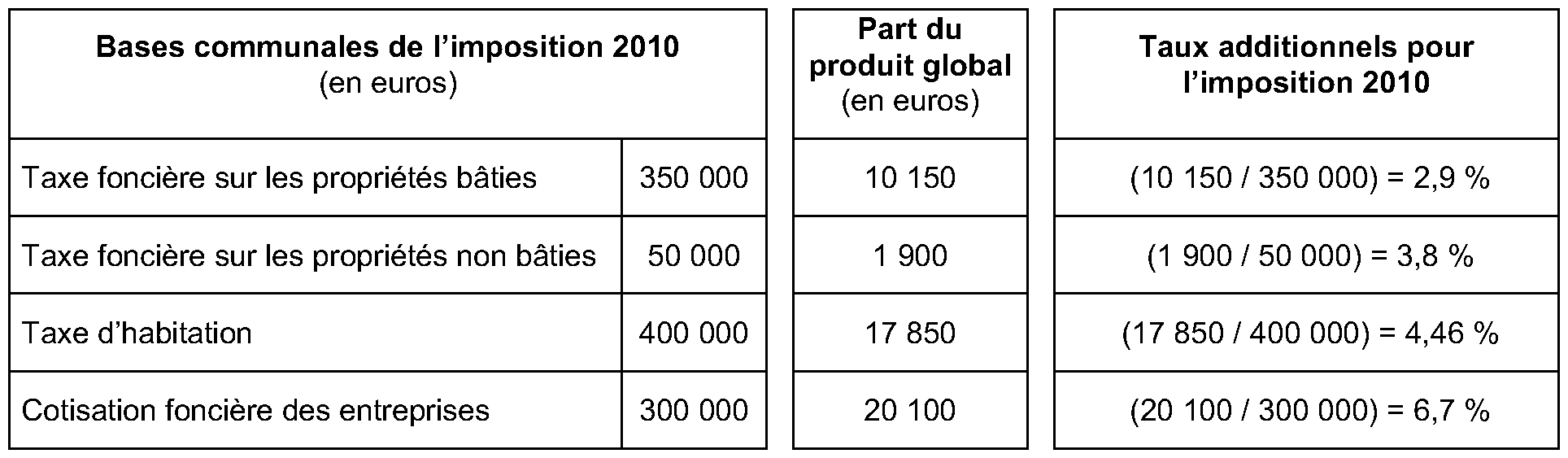

•