B.O.I. N° 69 du 9 AVRIL 1998

SECTION 2 :

Détermination de la valeur ajoutée du propriétaire du bien

43.S'agissant de la production retenue pour le calcul de la valeur ajoutée, aucune modification n'est apportée : la rémunération perçue en contrepartie de la mise à disposition des biens reste incluse dans la valeur ajoutée du propriétaire. En revanche, la loi exclut de la valeur ajoutée du propriétaire les amortissements et provisions se rapportant à un bien directement loué ou mis à disposition d'une entreprise apparentée dans les conditions définies ci-dessus.

44.Cette exclusion est cependant limitée aux situations dans lesquelles les loyers versés par le locataire ou les sous-locataires apparentés n'ont pu être déduits de la valeur ajoutée de ceux-ci. Ainsi, la déduction ne saurait bénéficier au propriétaire d'un bien loué à un non-assujetti à la taxe professionnelle ou loué pour une période inférieure à 6 mois ou encore lorsque le bien loué n'est pas à la disposition exclusive de son locataire (cf. ci-dessus n°s 29 et 30 ).

De même, la valeur ajoutée du propriétaire n'est pas modifiée du fait de l'article 24, en cas de mise à disposition gratuite de biens corporels (cf. n° 27 ).

A. LES AMORTISSEMENTS DEDUCTIBLES

45.Seuls peuvent donner lieu à déduction les amortissements qui ont pour objet de constater une dépréciation. Il s'agit uniquement des amortissements linéaires ou dégressifs prévus à l'article 39-1-2° du code général des impôts, sous réserve que ces amortissements ne soient pas comptabilisés en amortissement dérogatoire au compte 14 « provisions réglementées ». En effet, les amortissements dérogatoires ne constatant pas une réelle dépréciation du bien ne peuvent être admis en déduction pour la détermination de la valeur ajoutée (cf. annexe 1, § e-3).

46.Les amortissements, notamment visés au a du 4 de l'article 39 déjà cité, qui ne sont pas fiscalement déductibles, ne peuvent donc venir en diminution de la valeur ajoutée.

47.Enfin, si le bien est totalement amorti ou s'il s'agit d'un bien non amortissable (ex. : un terrain), aucune déduction au titre de la valeur ajoutée ne peut être pratiquée.

B. LES PROVISIONS DEDUCTIBLES

48.Seules les provisions fiscalement déductibles conformément aux dispositions de l'article 39-1-5° du code général des impôts peuvent être admises en déduction de la valeur ajoutée.

C. DISPOSITIONS COMMUNES

49.Seuls les amortissements et les provisions comptabilisés dans le compte de résultat pour la détermination du résultat d'exploitation sont admis en déduction de la valeur ajoutée du propriétaire. Il s'ensuit que les sommes comptabilisées en dotations financières ou exceptionnelles ne sont pas susceptibles d'être admises en déduction.

Avant de les admettre en déduction, il appartient aux services d'analyser la nature des sommes inscrites en dotation aux amortissements et provisions et, le cas échéant, de demander des justificatifs.

50.La situation du locataire au regard du plafonnement de la taxe professionnelle ou de la cotisation minimale reste sans incidence sur la possibilité offerte au propriétaire d'imputer sur sa valeur ajoutée les amortissements ou provisions afférents aux biens loués à des entreprises apparentées.

51.Lorsque la location ou la convention de mise à disposition ne porte pas sur la totalité de l'année ou de l'exercice, il convient de déterminer le prorata de déduction d'amortissement ou de provision en fonction de la durée effective de la convention ou de la location au cours de l'année considérée ou de l'exercice. Ce prorata est calculé par 360ème.

Exemple :

La société X loue des voitures à la société Y. Ces sociétés ont des exercices correspondant à l'année civile. Le contrat est conclu du 30 octobre 1996 au 15 septembre 1997.

Au cours de l'année 1997, la location porte donc sur 8,5 mois. En conséquence, la société X pourra déduire de sa valeur ajoutée uniquement 255/360èmes de la dotation aux amortissements et provisions constatée au titre de l'année 1997.

52.Par ailleurs, une proratisation des amortissements et provisions déductibles de la valeur ajoutée doit être appliquée, lorsque le propriétaire des biens n'en loue ou n'en met à disposition de son co-contractant direct qu'une partie seulement ou lorsque le bien, qui fait, en tout ou partie, l'objet de conventions en cascade est finalement mis à disposition d'un utilisateur extérieur au groupe (cf. annexe IV) ou d'une entreprise liée dont la convention n'est pas visée par l'article 24.

Exemple :

La société A est propriétaire d'un immeuble de 1 000 m2. Elle donne en location à une société B apparentée la totalité du bien. Dans ce cas, aucune proratisation n'est à effectuer, alors même que la société B procéderait à une sous-location totale ou partielle au sein du groupe.

En revanche, si la société A ne loue à la société B que 500 m2 de cet immeuble, la proratisation est applicable.

CHAPITRE 3 :

ENTREE EN VIGUEUR

a) Plafonnement des cotisations en fonction de la valeur ajoutée

53.Ces dispositions s'appliquent pour le plafonnement en fonction de la valeur ajoutée des cotisations de taxe professionnelle établies au titre de l'année 1997 et des années suivantes.

b) Cotisation minimale

54.Ces dispositions s'appliquent pour le calcul de la valeur ajoutée retenue comme assiette de la cotisation minimale due au titre de l'année 1997 et des années suivantes.

TITRE 2 :

MODALITES PARTICULIERES DE DETERMINATION DE LA VALEUR AJOUTEE DES ENTREPRISES EN CAS DE CREDIT-BAIL

A. DETERMINATION DE LA VALEUR AJOUTEE DU CREDIT-PRENEUR OU LOCATAIRE ASSIMILE

55.Il est rappelé que, depuis 1980, l'article 1647 B sexies II 3e alinéa ne permet pas la déduction des loyers afférents aux biens pris en crédit-bail.

56.Le crédit-preneur doit exclure de ses consommations intermédiaires le loyer versé au titre de la convention de crédit-bail.

57.En présence de conventions en cascade dont la première est un contrat de crédit-bail, la valeur ajoutée du sous-locataire ou des autres sous-locataires intermédiaires est déterminée comme celle des locataires intermédiaires au sein d'un groupe (cf. n° 41 ).

B. DETERMINATION DE LA VALEUR AJOUTEE DU CREDIT-BAILLEUR OU PROPRIETAIRE ASSIMILE

58.La doctrine administrative (DB 6 E-4332, n° 22 ) prévoyait déjà la possibilité pour les entreprises qui donnent des biens en crédit-bail de déduire de leur valeur ajoutée les dotations aux provisions et aux amortissements se rapportant à ces biens. Cette disposition est confirmée par l'article 24 de la loi de finances pour 1997.

59.La valeur ajoutée du crédit-bailleur est déterminée comme celle du propriétaire du bien définie ci-avant n° 43 et s. Dès lors, en cas de sous-location d'un bien acquis en crédit-bail, les amortissements et provisions déductibles de la valeur ajoutée du crédit-bailleur sont limités en fonction du rapport des parts louées au sein du groupe sur les parts totales.

Annoter : DB 6 E-433 et B.O.I 6 E-6-96 .

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET

•

ANNEXE I

Exemple d'application

« groupe » au sein duquel s'opèrent des opérations de mise à disposition

Calcul du plafonnement en fonction de la valeur ajoutée

a) Présentation du groupe

Soit 6 sociétés A, B, C, D ,E et F, dont le capital est détenu de la façon suivante. Aucun contrôle de fait n'a été constaté entre les différentes sociétés.

A → 52% de B

→ 45 % de C → 30 % de E

→ 70% de D

→ 70% de F → 60% de E

A assure directement le contrôle de B, D et F.

A a également le contrôle indirect de la société E car F contrôle directement E.

Elle n'a pas le contrôle de C.

B n'est pas assujettie à la taxe professionnelle.

Les sociétés réalisent toutes un chiffre d'affaires inférieur à 140 millions de francs.

Les sociétés ont toutes un exercice coïncidant avec l'année civile.

b) Conventions conclues

• Contrat n° 1

Un contrat a été conclu le 15 mars 1997 et prend fin le 14 mars 1998 entre les sociétés A et C. Il prévoit la location de 5 véhicules de sociétés pour un loyer annuel de 110 000 F.

La société A est propriétaire des véhicules qui ont un prix de revient unitaire de 150 000 F.

• Contrat n° 2

A met à disposition de D, 100 machines-outils au prix de revient unitaire de 200 000 F aux termes d'un contrat conclu le 1er février 1995 pour une durée initiale de 3 mois, reconduit jusqu'au 31 Janvier 1998. Le loyer trimestriel est fixé à 1 100 000 F.

A a pratiqué un amortissement dégressif sur les biens acquis le 1er février 1995 sur 5 ans. La dotation s'élève à 3 040 000 F en 1997.

• Contrat n° 3

E loue à A des locaux meublés d'une superficie de 1 000 m2 en vertu d'un contrat conclu le 1er Juin 1994. Le loyer a été fixé à 5 600 000 F pour l'année 1997.

Les biens sont totalement amortis. En revanche, une provision pour grosses réparations a été comptabilisée en 1997 pour un montant de 360 000 F.

• Contrat n° 4

A sous-loue à B pour un montant de 168 000 F une partie limitée des locaux (30 m2 à 5 600 F/m2) qu'elle loue à E.

• Contrat n° 5

E loue à D du matériel destiné à économiser l'énergie visé par l'article 39 AB du code général des impôts et faisant l'objet d'un amortissement exceptionnel sur 12 mois.

Le matériel est mis à disposition à compter du 1er mars 1997 pour une durée d'un an. Le loyer est fixé à 3 500 000 F l'an.

Ce matériel d'une valeur de 17 500 000 F a été acquis et mis en service par E à compter 1er mars 1997. L'amortissement pratiqué s'élève donc à 14 583 333 F en 1997.

• Contrat n° 6

D permet à E d'utiliser un brevet par une convention dont la durée est fixée à deux ans à compter du 2 mai 1997.

c) Analyse des conventions

• Contrat n° 1

A et C ne constituant pas des entreprises liées au sens de l'article 24, le contrat ne relève donc pas de l'application de cet article.

• Contrat n° 2

A et D sont des entreprises liées. Bien que le contrat stipule une durée de trois mois, il entre dans les prévisions de l'article 24, eu égard à sa reconduction (cf. n° 29 de l'instruction).

• Contrat n° 3

A et E sont des entreprises liées (contrôle indirect de E par A). Le contrat est visé par l'article 24.

• Contrat n°4

A et B sont des entreprises liées. Toutefois, B est une société non assujettie à la taxe professionnelle. Le contrat se trouve, en conséquence, exclu du champ d'application de l'article 24 (cf. n° 29 de l'instruction).

• Contrat n° 5

E et D sont toutes deux contrôlées par A. La notion de lien est établie. Le contrat est visé par l'article 24.

• Contrat n° 6

E et D sont toutes deux contrôlées par A. Dès lors qu'il y a lien entre elles, le contrat conclu devrait être visé par l'article 24. Son objet étant, cependant, de mettre à disposition un brevet qui constitue un bien incorporel (cf. n° 23 de l'instruction), l'article 24 ne peut trouver élection.

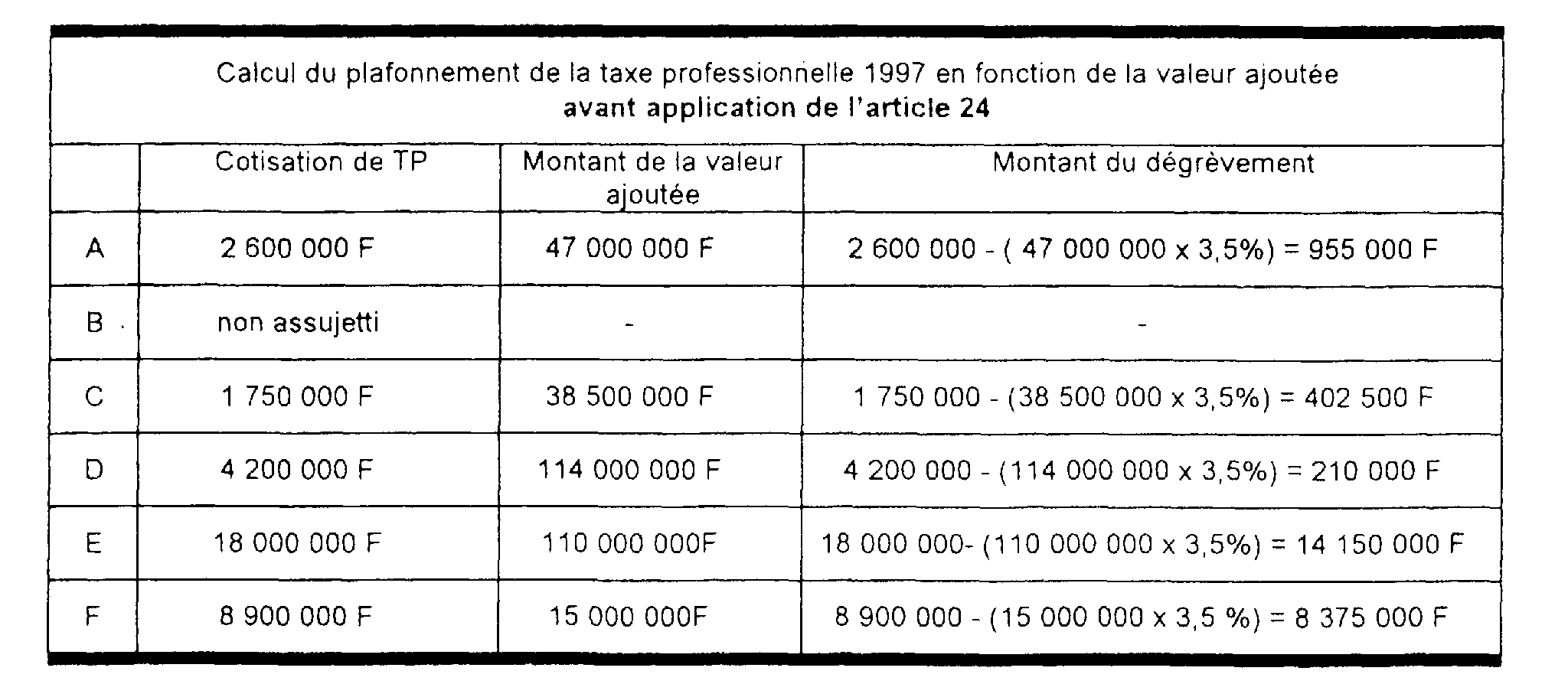

d) Calcul de la valeur ajoutée avant application de l'article 24

Par souci de simplification, il a été considéré que la cotisation de référence (après gel des taux) est égale à la cotisation de taxe professionnelle de l'année 1997.

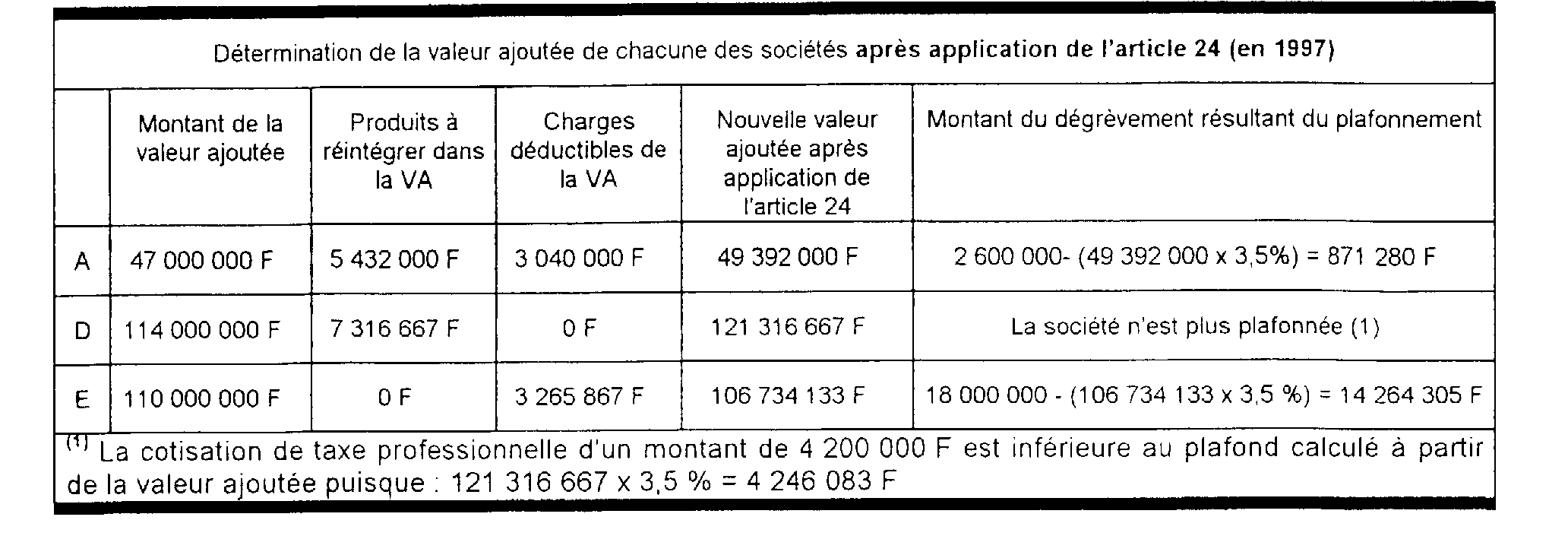

e) Corrections à apporter à la valeur ajoutée compte tenu de l'application de l'article 24

1. La société A doit réintégrer au titre de la convention n° 3 le loyer versé à E d'un montant de 5 600 000 F en 1997 à l'exception de la fraction qui correspond à la partie des locaux qu'elle sous-loue, soit 168 000 F. Elle doit donc réintégrer (5 600 000 F - 168 000 F = 5 432 000 F).

En revanche, elle peut déduire, au titre de la convention n° 2, les amortissements pratiqués d'un montant de 3 040 000 F pour les biens loués à D, dans la mesure où la totalité des amortissements est comptabilisée au compte 681 « Dotations aux amortissements » et correspond à la dépréciation des biens loués (cf. paragraphe n° 45 ).

2. La société D doit réintégrer, au titre de la convention n° 2, les loyers d'un montant de 4 400 000 F (1 100 000 F x 4 trimestres) versés à A.

De même, elle doit réintégrer, au titre de la convention n° 5, les loyers versés à E, soit :

3 500 000 F x 300/360 = 2 916 667 F.

Soit au total : 4 400 000 + 2 916 667 = 7 316 667 F.

3. La société E peut déduire, au titre de la convention n° 3, la provision pour grosses réparations d'un montant de 360 000 F se rapportant aux biens mis à disposition de A. Cependant, dans la mesure où une partie du local est louée en définitive à une personne dont la convention n'est pas visée par l'article 24, il convient de n'autoriser en déduction qu'une fraction de la provision selon le rapport : superficie louée entre entreprises liées dont les conventions sont visées par l'article 24 sur superficie totale, soit 970/1 000, d'où une dotation aux provisions déductible de :

Elle peut également imputer, au titre de la convention n° 5, une fraction des amortissements des biens loués à D. Au cas particulier, comme il s'agit d'amortissements exceptionnels, il convient de déterminer la fraction d'amortissement correspondant à la dépréciation du bien (cf. paragraphe n° 45 ). Compte tenu de la nature des biens, la société est fondée à pratiquer un amortissement exceptionnel sur 12 mois, soit un amortissement de 10 mois au titre de l'année 1997 (mise à disposition à compter du 1er mars 1997).

L'amortissement linéaire susceptible d'être pratiqué sur 5 ans aurait été de 3 500 000 F pour une année complète. Dans le cas présent, la fraction d'amortissement linéaire se rapportant à l'année 1997 s'élève à 2 916 667 F (300/360èmes de 3 500 000 F).

Alors que l'amortissement total effectivement pratiqué pour l'année est de :

On obtient donc une fraction d'amortissement exceptionnel de :

14 583 333 F - 2 916 667 F = 11 666 666 F

Cette fraction de 11 666 666 F, comptabilisée au compte 687 « dotations aux amortissements-charges exceptionnelles » sur le crédit d'un compte de provisions réglementées (compte 14), n'est, quant à elle, pas déductible pour la détermination de la valeur ajoutée de l'année 1997. Seul l'amortissement linéaire comptabilisé au compte 681 « dotations aux amortissements-charges d'exploitation » par le crédit de la subdivision concernée du compte 28, pour un montant de 2 916 667 F peut être pris en compte pour la détermination de la valeur ajoutée de l'année 1997.

Au total, la société E est donc fondée à imputer 3 265 867 (2 916 667 F + 349 200 F) sur sa valeur ajoutée.

4. Récapitulatif : Les sociétés B, C et F ne sont pas reprises dans le tableau ci-après, dans la mesure où l'article 24 ne s'applique pas aux conventions auxquelles elles sont parties.