B.O.I. N° 128 du 25 JUILLET 2003

CHAPITRE 2 :

MODALITES D'IMPOSITION DES TITULAIRES DE BENEFICES NON COMMERCIAUX EXERCANT LEUR ACTIVITE SOUS FORME DE SOCIETE COMMERCIALE

38.En application de l'article 84 de la loi de finances pour 2003, les titulaires de bénéfices non commerciaux et assimilés qui exercent leur activité sous forme de société commerciale soumise de plein droit ou sur option à l'impôt sur les sociétés et employant moins de cinq salariés sont imposables à la taxe professionnelle selon les conditions de droit commun (art. 1467, 1°).

Section 1 :

Sociétés concernées

A. SOCIÉTÉS IMPOSABLES DE PLEIN DROIT À L'IMPÔT SUR LES SOCIÉTÉS.

39.Il s'agit :

- des sociétés de capitaux d'exercice libéral : sociétés d'exercice libéral à responsabilité limitée (SELARL), sociétés d'exercice libéral à forme anonyme (SELAFA), sociétés d'exercice libéral en commandite par actions (SELCA) ;

- pour certaines professions non commerciales techniques (architectes, commissaires aux comptes, experts-comptables), et pour les agents d'affaires et les intermédiaires de commerce, des sociétés commerciales de droit commun : société anonyme et SARL.

B. SOCIÉTÉS IMPOSABLES SUR OPTION À L'IMPÔT SUR LES SOCIÉTÉS

40.Sont concernées :

- les sociétés en participation d'exercice libéral ;

- entreprises unipersonnelles à responsabilité limitée (EURL) dont l'associé est une personne physique ;

- les sociétés civiles professionnelles ;

- les sociétés en nom collectif, pour les seuls agents d'affaire et intermédiaires de commerce.

Section 2 :

Effets de la mesure

41.Dès lors que les titulaires de bénéfices non commerciaux et assimilés employant moins de cinq salariés sont soumis de plein droit ou sur option à l'impôt sur les sociétés, la taxe professionnelle est établie au nom de la société.

42.La base d'imposition comprend :

- la valeur locative des immobilisations passibles d'une taxe foncière ;

- la valeur locative des équipements et biens mobiliers dont la société a disposé pour les besoins de son activité au cours de l'avant-dernière année précédant l'imposition. Le seuil d'imposition de ces biens, prévu à l'article 1469-4°, s'apprécie au niveau de la société.

Section 3 :

Entrée en vigueur

A. CAS DES SOCIÉTÉS DÉJÀ IMPOSABLES À L'IMPÔT SUR LES SOCIÉTÉS

43.Les nouvelles dispositions s'appliquent à compter des impositions établies au titre de 2003.

B. CAS DES SOCIÉTÉS NOUVELLEMENT CONSTITUÉES À COMPTER DE 2003

44.Les sociétés imposables de plein droit à l'impôt sur les sociétés ou qui optent pour cet impôt l'année de leur création sont imposables dans les conditions prévues au n° 42 .

45.En cas de création d'établissement, les dispositions de l'article 1478-II s'appliquent : la taxe professionnelle n'est pas due l'année de la création et la base d'imposition est réduite de moitié pour la première année d'imposition.

C. CAS DES SOCIÉTÉS OPTANT À L'IMPÔT SUR LES SOCIÉTÉS

46.Les commentaires qui suivent reprennent les principes retenus en ce qui concerne les sociétés civiles professionnelles (BOI 6 E-13-97 , section 2, A).

I. La première année d'assujettissement à l'impôt sur les sociétés

47.Les titulaires de bénéfices non commerciaux et assimilés qui exercent sous forme de société (EURL, SEP, SNC...) optant pour son assujettissement à l'impôt sur les sociétés restent, au titre de la première année de cet assujettissement, imposables à la taxe professionnelle selon les conditions qui leurs sont propres.

48.Leur base d'imposition est déterminée en fonction des éléments relatifs à la période de référence (année N - 2 en principe) soit :

- d'une part, la valeur locative des biens passibles d'une taxe foncière ;

- d'autre part, une fraction des recettes applicable à l'année considérée.

II. Les deux années suivant la première année d'assujettissement à l'impôt sur les sociétés

49.Les deux années suivant la première année d'assujettissement à l'impôt sur les sociétés, la base d'imposition des titulaires de BNC et assimilés ayant opté pour son assujettissement à l'impôt sur les sociétés sera déterminée dans les conditions visées au n° 42 conformément aux dispositions du deuxième alinéa du II de l'article 1478 du code général des impôts.

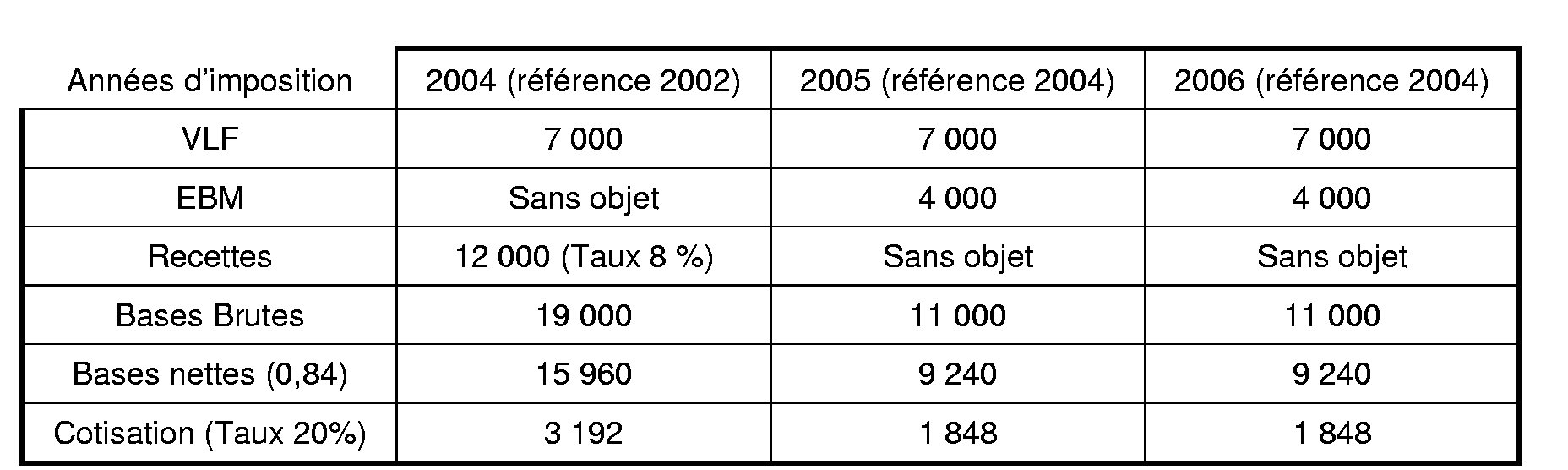

50.Exemple : Soit une EURL constituée le 1 er janvier 2000, qui opte pour son assujettissement à l'impôt sur les sociétés le 1 er mars 2004 avec effet rétroactif au 1 er janvier 2004.

Au titre de 2004, première année d'assujettissement à l'impôt sur les sociétés, la base d'imposition à la taxe professionnelle de l'EURL est déterminée en fonction des éléments relatifs à la période de référence (N - 2).

Au titre de 2005 et 2006, la base d'imposition de l'EURL est déterminée conformément aux dispositions du deuxième alinéa du II de l'article 1478 du code général des impôts.

D. RÈGLEMENT DU PASSÉ

51.Compte tenu des hésitations qui ont pu se manifester par le passé, il a été décidé de renoncer aux reprises effectuées sur le fondement de la jurisprudence du Conseil d'Etat ( arrêt « Snoofinances » du 4 juillet 2001, n°215 223) à l'égard des sociétés imposables à l'impôt sur les sociétés exerçant une activité de nature non commerciale.

52.En ce qui concerne les sociétés exerçant une activité d'agents d'affaires ou d'intermédiaire de commerce, leur imposition sur les recettes étant auparavant bien établie, les dispositions n'ont d'effet que pour l'avenir, c'est-à-dire à compter des impositions établies en 2003.

Section 4 :

Obligations déclaratives

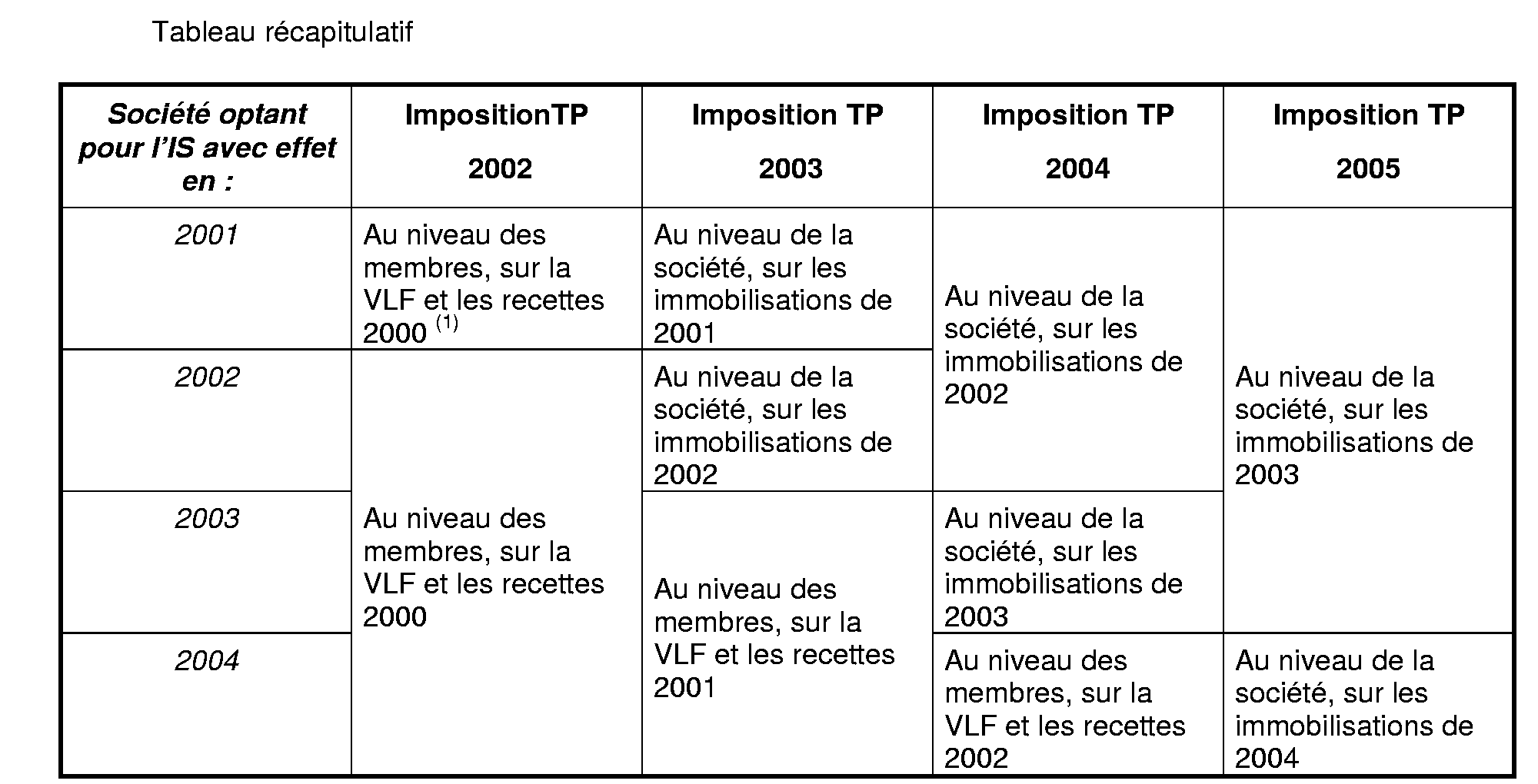

53.Les sociétés qui optent pour leur assujettissement à l'impôt sur les sociétés doivent souscrire une déclaration provisoire n°1003 P avant le 1 er janvier de la première année suivant celle de leur assujettissement à l'impôt sur les sociétés.

54.Les titulaires de BNC et assimilés employant moins de cinq salariés soumis de plein droit ou sur option à l'impôt sur les sociétés, dont la base de taxe professionnelle déclarée au titre de 2003 ne tient pas compte des nouvelles dispositions issues de la loi de finances pour 2003 ainsi commentées, peuvent bénéficier d'un dégrèvement, sur réclamation, faisant apparaître, si leurs recettes annuelles excèdent 61000 € (cf. n° 42 ), le montant des équipements et biens mobiliers.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

1 De la seule deuxième année en ce qui concerne la perte de base de 2002 à 2003.

2 Sous réserve de l'application du règlement du passé (cf. n° 51 ).