B.O.I. N° 152 du 12 AOUT 1997

BULLETIN OFFICIEL DES IMPÔTS

6 E-13-97

N° 152 du 12 AOUT 1997

6 I.D.L. / 23 - E 11

INSTRUCTION DU 1ER AOUT 1997

TAXE PROFESSIONNELLE. CHAMP D'APPLICATION. PERSONNES PASSIBLES DE LA TAXE PROFESSIONNELLE.

(C.G.I., art. 1476, 1477-II et 1478-IV bis)

NOR : ECO F 97 21765 J

[S.L.F. - Bureau C 3]

|

PRESENTATION

L'article 3 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier prévoit que les sociétés civiles professionnelles (SCP) peuvent opter pour leur assujettissement à l'impôt sur les sociétés. L'article 35 de la loi de finances rectificative pour 1996 (n° 96-1182 du 30 décembre 1996) précise les modalités d'imposition à la taxe professionnelle des SCP soumises à l'impôt sur les sociétés : - ces SCP sont imposables à la taxe en leur nom propre à compter de l'année qui suit celle où elles sont, pour la première fois, assujetties à l'impôt sur les sociétés ; - leur base d'imposition est constituée par la valeur locative des immobilisations corporelles utilisées pour les besoins de l'activité au cours de l'avant-dernière année précédant celle de l'imposition et par une fraction des salaires versés au cours de cette même année. En outre, le texte précise les modalités de calcul des bases d'imposition pour les deux années qui suivent celles où la société est, pour la première fois, assujettie à l'impôt sur les sociétés. • |

||||

INTRODUCTION

Les sociétés civiles professionnelles (SCP), instituées par la loi n° 66-879 du 29 novembre 1966, permettent aux membres des professions libérales réglementées d'exercer en commun leur activité dans le cadre d'une société de personnes dotée de la personnalité morale.

L'article 3 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier permet désormais aux sociétés civiles professionnelles d'opter pour leur assujettissement à l'impôt sur les sociétés. Les conditions d'exercice de l'option sont commentées dans le BOI 5 G-8-96.

En matière de taxe professionnelle, l'imposition des sociétés civiles professionnelles, dont les résultats sont taxables à l'impôt sur le revenu au nom de chacun des associés, est également établie au nom de chaque intéressé, conformément au deuxième alinéa de l'article 1476 du code général des impôts.

Cette modalité d'imposition n'étant pas adaptée dans le cas de sociétés soumises à l'impôt sur les sociétés, l'article 35 de la loi de finances rectificative pour 1996 (n° 96-1182 du 30 décembre 1996) (cf. BOI 6 A-2-97 ) précise le régime applicable aux sociétés civiles professionnelles qui optent pour leur assujettissement à l'impôt sur les sociétés ainsi que les conditions dans lesquelles ces sociétés doivent être imposées la première année de leur assujettissement à l'impôt sur les sociétés et les deux années suivantes.

La présente instruction a pour objet de commenter ces dispositions.

SECTION 1 :

Régime applicable aux SCP optant pour leur assujettissement à l'impôt sur les sociétés

En application de l'article 35 de la loi de finances rectificative pour 1996, les sociétés civiles professionnelles qui optent pour leur assujettissement à l'impôt sur les sociétés sont imposables à la taxe professionnelle en leur nom propre.

Cette disposition entraîne des conséquences tant au regard du redevable de la taxe que de la base d'imposition.

A. LE REDEVABLE

Les membres des SCP soumises à l'impôt sur les sociétés ne sont pas personnellement imposables à la taxe professionnelle. Le redevable de la taxe est, dans cette situation, la SCP elle-même.

B. BASE D'IMPOSITION

Dès lors que les associés ne sont pas titulaires de bénéfices non commerciaux et que la société civile professionnelle est redevable de la taxe, les dispositions du 2° de l'article 1467 du code général des impôts ne sont pas applicables.

Les SCP optant pour leur assujettissement à l'impôt sur les sociétés sont, en conséquence, imposables dans les conditions prévues au 1° de l'article 1467 du code général des impôts.

Leur base d'imposition comprend :

- d'une part, la valeur locative des immobilisations passibles d'une taxe foncière et, le cas échéant, la valeur locative des équipements et biens mobiliers dont la société a disposé pour les besoins de son activité au cours de l'avant-dernière année précédant l'imposition ;

- et, d'autre part, 18 % des salaires versés au cours de cette même année. Ces salaires comprennent, outre les émoluments alloués au personnel employé par la société, les rémunérations attribuées aux associés qui entrent dans le champ d'application de l'article 62 du code général des impôts.

SECTION 2 :

Modalités d'imposition pour la première année d'assujettissement à l'impôt sur les sociétés et les deux années suivantes

A. SOCIETES CIVILES PROFESSIONNELLES PREEXISTANTES

S'agissant des sociétés qui optent pour leur assujettissement à l'impôt sur les sociétés, l'article 35 de la loi de finances rectificative pour 1996 précise :

- l'année à compter de laquelle l'imposition à la taxe professionnelle doit être établie au nom de la SCP. Il s'agit de l'année qui suit celle où la société est, pour la première fois, assujettie à l'impôt sur les sociétés ;

- les modalités de calcul de la base d'imposition de taxe professionnelle au nom de la société pour les deux années qui suivent celle où elle est, pour la première fois, assujettie à l'impôt sur les sociétés.

I. Première année d'assujettissement à l'impôt sur les sociétés

Conformément au I de l'article 35 de la loi de finances rectificative pour 1996, la SCP n'est pas assujettie à la taxe professionnelle, même si l'option pour son assujettissement à l'impôt sur les sociétés prend effet le 1er janvier de l'année.

Chaque associé de la SCP reste redevable de la taxe professionnelle en son nom propre. La base d'imposition de chaque associé, déterminée en fonction des éléments relatifs à la période de référence (année N - 2 en principe), comprend :

- d'une part, la valeur locative des biens passibles d'une taxe foncière dont l'associé a la disposition privative et une quote-part de la valeur locative des biens passibles d'une taxe foncière mis en commun. S'y ajoute la valeur locative des équipements et biens mobiliers dont l'associé a la disposition privative, augmentée d'une quote-part de celle des biens mis en commun, lorsque les recettes de l'associé dépassent 400 000 F et qu'il emploie au moins cinq salariés ;

- d'autre part, le dixième des recettes si l'associé emploie moins de cinq salariés ou 18 % des salaires versés s'il emploie au moins cinq salariés. Ces salaires comprennent les salaires versés directement par l'associé au personnel travaillant exclusivement pour lui et la quote-part des salaires versés par le groupement au personnel commun.

II. Deux années suivant la première année d'assujettissement à l'impôt sur les sociétés

Les deux années suivant la première année d'assujettissement à l'impôt sur les sociétés, la base d'imposition de la SCP est déterminée dans les conditions prévues au deuxième alinéa du II de l'article 1478.

La base d'imposition comprend :

- d'une part, la valeur locative des immobilisations dont la société a disposé au 31 décembre de la première année de son assujettissement à l'impôt sur les sociétés ;

- et, d'autre part, 18 % des salaires dus au titre de cette même année. Dès lors que les clauses de rétroactivité ne sont pas opposables en matière de taxe professionnelle, le montant des salaires dus de la date de l'option au 31 décembre de la première année d'assujettissement à l'impôt sur les sociétés est, le cas échéant, ajusté pour correspondre à une année pleine.

Au titre de la première année où elle est redevable de la taxe, la SCP peut bénéficier de la réduction pour embauche et investissement lorsque sa base imposable est supérieure à la somme des bases retenues l'année précédente au nom des différents associés de la société, corrigée de la variation des prix à la consommation constatée pour la période de référence.

Au titre de la deuxième année d'imposition, elle peut également bénéficier de la réduction pour embauche et investissement calculée dans les conditions de droit commun en raison de l'augmentation de la valeur locative foncière due à l'application du coefficient de majoration forfaitaire.

Un exemple d'application figure en annexe.

B. CAS PARTICULIER DES SOCIETES CIVILES PROFESSIONNELLES NOUVELLEMENT CONSTITUEES

Les modalités exposées ci-dessus au paragraphe A sont applicables dans les mêmes conditions (y compris pour le calcul de la réduction pour embauche et investissement) lorsqu'un membre d'une profession libérale en exercice s'associe avec un ou des confrères dans le cadre d'une SCP qui, concomitamment à sa création, opte pour son assujettissement à l'impôt sur les sociétés.

Il est notamment précisé que la réduction pour embauche et investissement est, pour la première année où la SCP est redevable de la taxe, calculée en prenant en compte la somme des bases retenues l'année précédente au nom des associés qui exerçaient déjà une activité non commerciale.

Exemple : Soit A qui exerce une activité libérale depuis le 1er janvier 1993. Il s'associe avec B dans le cadre d'une SCP à compter du 1er janvier 1997.

La SCP opte le 1er mars 1997 pour son assujettissement à l'impôt sur les sociétés à compter du 1er janvier 1997.

La taxe professionnelle doit être établie dans les conditions suivantes :

- Année 1997 : A est imposé personnellement sur les éléments 1995, si B n'a pas exercé préalablement d'activité à titre individuel (sinon A et B sont imposés personnellement) ;

- Années 1998 et 1999 : la SCP est imposée sur les éléments 1997 ramenés à l'année.

Lorsqu'une société civile professionnelle, nouvellement créée entre des associés qui n'exerçaient pas à titre individuel antérieurement à la création de la société, opte pour son assujettissement à l'impôt sur les sociétés, la société est imposable à la taxe professionnelle selon les modalités de droit commun applicables en cas de création.

SECTION 3 :

Obligations déclaratives des SCP optant pour leur assujettissement à l'impôt sur les sociétés

Les SCP qui optent pour leur assujettissement à l'impôt sur les sociétés doivent souscrire une déclaration provisoire n° 1003 P avant le 1er janvier de la première année suivant celle de leur assujettissement à l'impôt sur les sociétés.

Pour les impositions dues au titre de 1997, les sociétés civiles professionnelles qui ont opté pour leur assujettissement à l'impôt sur les sociétés en 1996 ont pu souscrire cette déclaration provisoire jusqu'au 31 janvier 1997, en application du second alinéa du a du II de l'article 1477 du code général des impôts.

SECTION 4 :

Date d'entrée en vigueur

L'article 35 de la loi de finances rectificative pour 1996 s'applique à compter des impositions établies au titre de 1997.

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET •

•

ANNEXE

Exemple

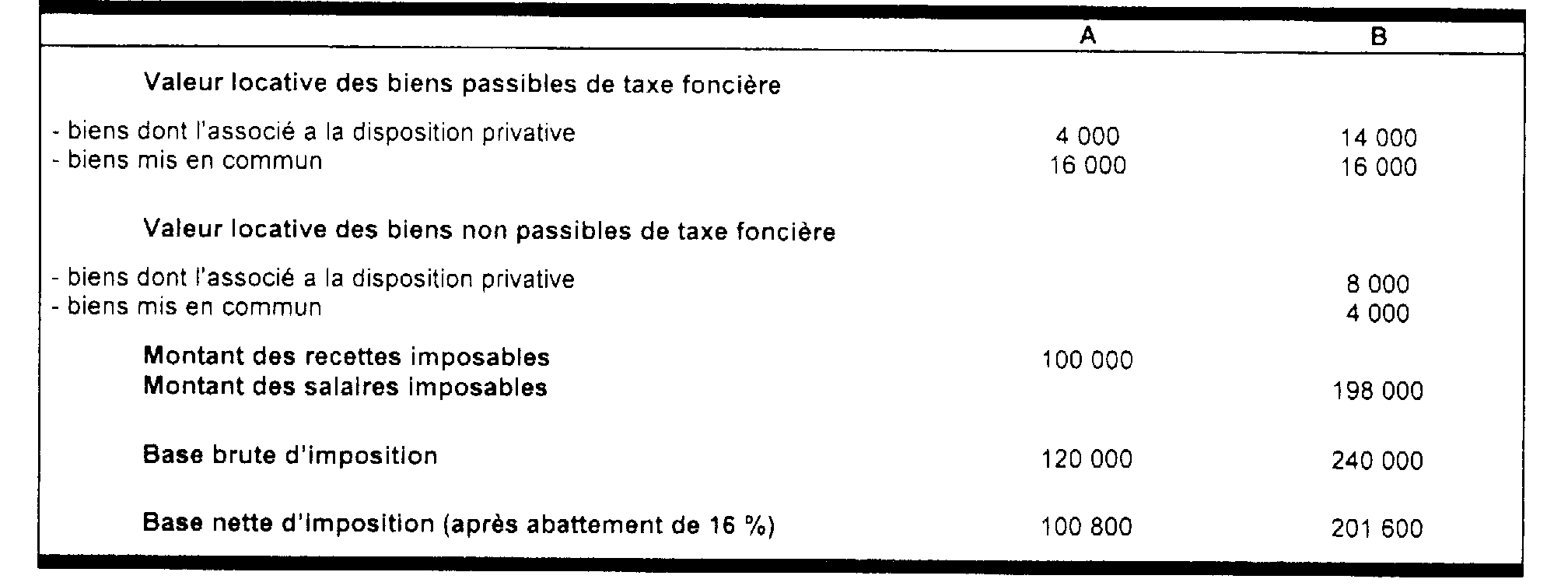

Soit une société civile professionnelle constituée le 1er janvier 1992 entre deux associés A et B. La SCP opte pour son assujettissement à l'impôt sur les sociétés le 1er juin 1996 avec effet rétroactif au 1er janvier 1996.

I. Année 1996

Chaque associé est personnellement imposable en fonction des éléments correspondant à son activité dans la SCP.

A emploie deux salariés et est donc imposable sur une fraction des recettes dont le montant total s'élève à 1 000 000 F.

B emploie cinq salariés et est imposable sur une fraction des salaires dont le montant total est de 1 100 000 F. Les recettes de B s'élèvent à 2 100 000 F.

Les bases d'imposition s'établissent comme suit :

II. Année 1997

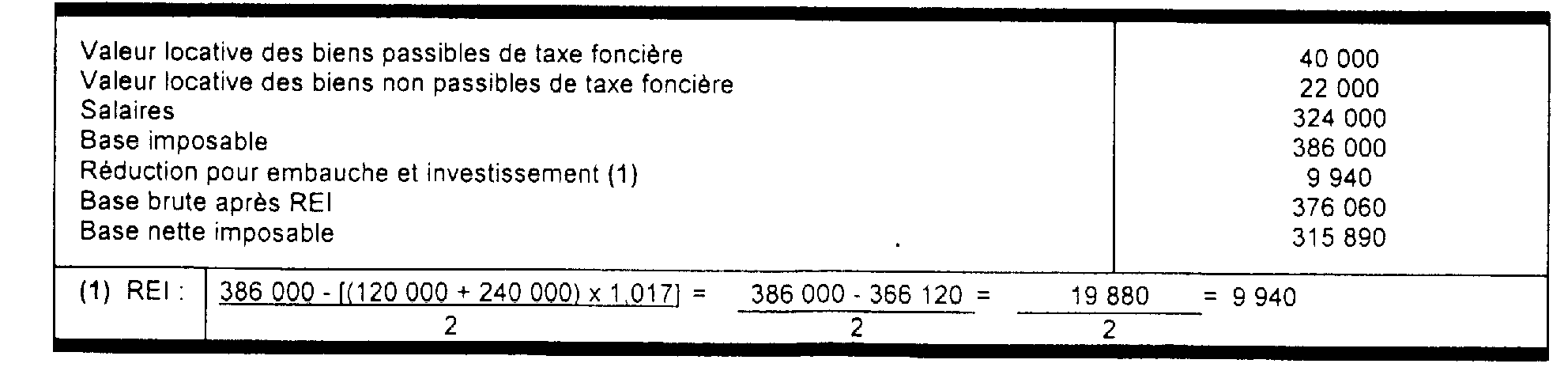

Compte tenu de l'option effectuée le 1er juin 1996, la SCP a souscrit le 30 janvier 1997 une déclaration 1003 P.

La base d'imposition résultant des éléments de cette déclaration s'établit à :

III. Année 1998

Au titre de la deuxième année d'imposition, la SCP est imposable, toutes choses égales par ailleurs, sur une base de 324 240 F (386 000 x 0,84).