B.O.I. N° 128 du 25 JUILLET 2003

BULLETIN OFFICIEL DES IMPÔTS

6 E-6-03

N° 128 du 25 JUILLET 2003

TAXE PROFESSIONNELLE. BAISSE DE LA FRACTION IMPOSABLE DES RECETTES DES TITULAIRES DE BÉNÉFICES

NON COMMERCIAUX ET ASSIMILÉS. MODALITÉS D'IMPOSITION DES BNC EXERÇANT LEUR ACTIVITÉ SOUS LA

FORME DE SOCIÉTÉ COMMERCIALE SOUMISE DE PLEIN DROIT OU SUR OPTION À L'IMPÔT SUR LES SOCIÉTÉS.

(C.G.I., art. 1467-1 ° et 2°)

NOR : BUD F 03 20057 J

Bureau C2

|

PRESENTATION

L'article 26 de la loi de finances pour 2003 diminue progressivement, selon un échéancier de trois ans, la fraction imposable des recettes des titulaires de bénéfices non commerciaux et assimilés, employant moins de cinq salariés. Cette fraction s'établit à : - 9 % au titre de 2003 ; - 8 % au titre de 2004 ; - et 6 % à compter de 2005. La perte de recettes résultant chaque année de ce dispositif, pour les collectivités locales et leurs établissements publics de coopération intercommunale, est compensée par l'Etat. Par ailleurs, l'article 84 de la même loi confirme que les titulaires de bénéfices non commerciaux et assimilés qui sont soumis de plein droit ou sur option à l'impôt sur les sociétés sont imposables à la taxe professionnelle dans les conditions de droit commun (art. 1467-1°). La présente instruction a pour objet de préciser les modalités d'application de ces deux mesures. • |

||||

|

INTRODUCTION

1.Conformément aux dispositions du 2° de l'article 1467 du code général des impôts, la taxe professionnelle des titulaires de bénéfices non commerciaux et assimilés employant moins de cinq salariés a pour base la valeur locative des immobilisations passibles des taxes foncières et le dixième des recettes.

2.L'article 26 de la loi de finances pour 2003 ramène progressivement à compter de 2003 et sur trois ans à 6 % la fraction imposable des recettes.

La perte de produits résultant de la réduction progressive de la fraction imposable des recettes pour les collectivités locales et leurs établissements publics de coopération intercommunale est compensée par l'Etat.

3.Par ailleurs, l'article 84 de la loi de finances pour 2003 confirme que les titulaires de bénéfices non commerciaux et assimilés qui sont soumis de plein droit ou sur option à l'impôt sur les sociétés sont imposables à la taxe professionnelle dans les conditions de droit commun (art. 1467-1°).

La présente instruction a pour objet de préciser les modalités d'application de ces deux mesures.

CHAPITRE I :

LA REDUCTION PROGRESSIVE DE LA FRACTION IMPOSABLE DES RECETTES

Section 1 :

Pourcentage de recettes retenu

4.Pour les impositions établies avant 2003, la taxe professionnelle des titulaires de bénéfices non commerciaux (BNC) et assimilés (agents d'affaire et intermédiaires de commerce) employant moins de cinq salariés avait notamment pour base le dixième des recettes.

5.La fraction des recettes à retenir s'établit désormais à :

- 9 % au titre de 2003

- 8 % au titre de 2004

- et 6 % à compter de 2005.

6.Les modalités de prise en compte des recettes ne sont pas modifiées. Ainsi, les recettes imposables sont celles qui sont retenues pour l'établissement de l'impôt sur le revenu. Elles s'entendent tous droits et taxes compris. Il n'est pas tenu compte des honoraires, courtages ou commissions rétrocédés à des tiers, lorsque ces sommes ont fait l'objet de la déclaration prévue à l'article 240 du code général des impôts (art. 310 HA et HE annexe II du CGI).

Section 2 :

Neutralisation des effets de la réduction progressive de la fraction imposable des recettes des titulaires de BNC et assimilés

7.Le II et le III du A de l'article 26 de loi de finances pour 2003 prévoient de ne pas tenir compte de la diminution des bases de taxe professionnelle résultant de la réduction progressive de la fraction imposable des recettes dans deux cas.

A. DÉGRÈVEMENT POUR RÉDUCTION D'ACTIVITÉ

8.Sur leur demande, les titulaires de BNC et assimilés peuvent, comme les autres redevables, bénéficier d'un dégrèvement en cas de diminution des bases d'imposition, en application des dispositions de l'article 1647 bis du code général des impôts.

9.Cependant, conformément aux dispositions de l'article 26 A-II de la loi de finances pour 2003, la diminution des bases nettes d'imposition résultant de la diminution progressive de la fraction imposable des recettes n'est pas prise en compte pour le calcul de ce dégrèvement.

Il convient donc de neutraliser, dans le calcul des bases servant au calcul du dégrèvement, la baisse de la fraction imposable des recettes, c'est-à-dire de retenir le pourcentage de recettes de 10 %.

Le pourcentage de recettes effectivement pratiqué pour l'imposition ne sera retenu qu'à compter des dégrèvements accordés au titre de l'année 2007 (comparaison des bases correspondant aux périodes de référence des années 2005 et 2006, soit la valeur locative foncière et 6 % des recettes dans les deux cas).

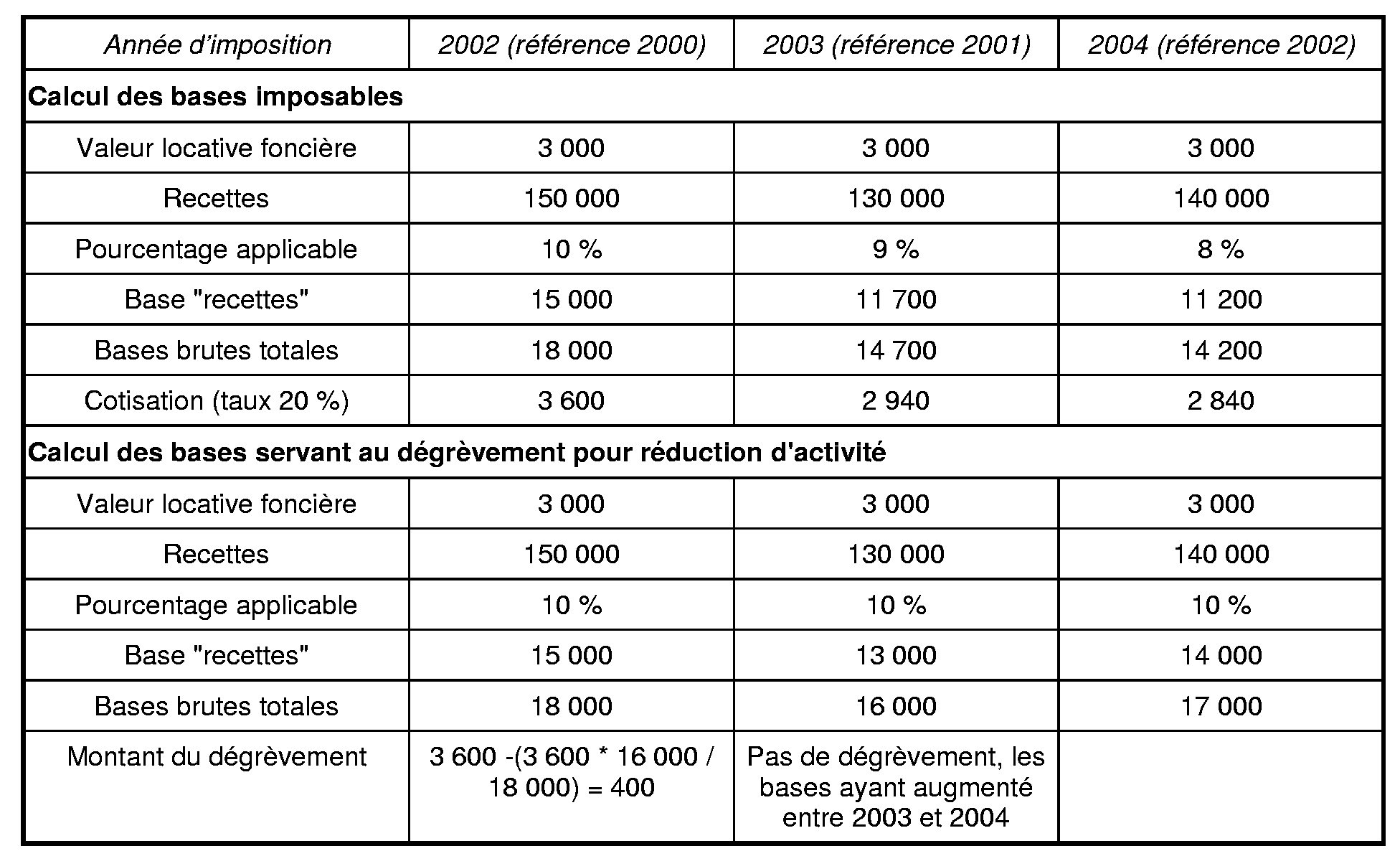

10.Exemple : Soit un redevable BNC qui dispose d'un seul établissement.

N.B. : Dans un souci de simplification, cet exemple ne tient pas compte ni du coefficient de revalorisation des valeurs locatives foncières, ni de l'abattement général de 16 %.

Au titre de 2002, un dégrèvement peut être accordé, la diminution des bases brutes imposables en 2003 par rapport à celles de 2002 ne résultant pas seulement de la diminution de la fraction imposable des recettes, mais de la réduction des recettes elles-mêmes.

B. COMPENSATION VERSÉE AUX COMMUNES ET AUX EPCI PAR LE FONDS NATIONAL DE PÉRÉQUATION DE LA TAXE PROFESSIONNELLE

11.Une fraction des ressources du fonds national de péréquation de la taxe professionnelle (FNPTP) sert à verser une compensation aux communes et aux établissements publics de coopération intercommunale (EPCI) dotés d'une fiscalité propre qui, notamment, enregistrent des pertes importantes de bases de taxe professionnelle d'une année sur l'autre ou qui connaissent des difficultés financières graves, en raison d'une baisse de leurs bases d'imposition à la taxe professionnelle sur une ou plusieurs années.

Les 2° et 3° du II de l'article 1648 B du code général des impôts prévoient les modalités de versement de ces compensations par le FNPTP.

12.Les pertes de bases résultant, pour les communes et les EPCI, de la diminution progressive de la fraction imposable des recettes des titulaires de BNC et assimilés, ne sont pas considérées comme des pertes de base d'imposition à la taxe professionnelle au sens de l'article 1648 B précité.

Dès lors, pour déterminer l'évolution de la base d'imposition à la taxe professionnelle pour une collectivité donnée d'une année sur l'autre, il convient de procéder à un nouveau calcul de la base « recettes » au titre des deux années 1 , en retenant 10 % des recettes, et ce jusqu'en 2005.

Exemple :

Base recettes pour la collectivité A :

En 2003 : 1 080 000 € (soit 12 000 000 x 9 %)

En 2004 : 920 000 € (soit 11 500 000 x 8 %)

Montant de la perte de base « recettes » au titre de 2004 : (12 000 000 x 10 %) - (11 500 000 x 10 %) = 50 000 €.

Section 3 :

Compensation versée en contrepartie de la réduction progressive de la part « recettes »

13.La perte de recettes résultant de la réduction progressive de la fraction imposable des recettes visées au 2° de l'article 1467 comprise dans la base d'imposition à la taxe professionnelle est compensée par l'Etat aux collectivités locales, ainsi qu'aux EPCI à fiscalité propre.

A. BÉNÉFICIAIRES DE LA COMPENSATION

14.Cette compensation est versée à la collectivité locale (commune, département, région), ou à l'EPCI à fiscalité propre qui perçoit effectivement de la taxe professionnelle au titre de l'année considérée.

15.Lorsqu'un EPCI perçoit pour la première fois, à compter de 2004, la taxe professionnelle aux lieu et place des communes membres, la compensation cesse d'être versée à la commune et revient à l'EPCI.

16.De même, lorsqu'une commune cesse d'appartenir à un EPCI qui perçoit la taxe professionnelle unique, elle bénéficie à nouveau de la compensation. Il en va de même lorsque la commune cesse d'appartenir à un EPCI à taxe professionnelle de zone.

B. CALCUL DE LA COMPENSATION

17.A compter de 2003, la compensation est égale, chaque année, au produit obtenu en multipliant :

- la perte de base résultant pour chaque collectivité locale ou EPCI à fiscalité propre, de la réduction de la fraction imposable des recettes visée au 2° de l'article 1467 du code général des impôts ;

- par le taux de taxe professionnelle applicable pour 2002.

I. Etablissements retenus

18.Seules les bases afférentes aux établissements existant au 1 er janvier 2003 et comprenant une base « recettes » sont prises en compte pour le calcul de la compensation.

19.Sont donc exclues du calcul de la compensation, les pertes de bases résultant de la mesure et constatées :

- sur des établissements créés à compter du 1 er janvier 2003 ;

- sur des établissements qui ont cessé toute activité dans une commune au cours de l'année 2002. Il est précisé qu'en cas de transfert en 2002 d'un établissement dans une autre commune, les bases correspondantes à cette création d'établissement seront prises en compte pour le calcul de la compensation versée à la commune d'arrivée en 2003.

20.Les bases des établissements existant au 1 er janvier 2003 et qui cessent leur activité postérieurement à cette date, restent, en revanche, prises en compte pour le calcul de la compensation versée à la commune.

21.En cas de transfert d'un établissement postérieurement au 1 er janvier 2003, la compensation correspondante reste acquise aux collectivités d'implantation de l'établissement au 1 er janvier 2003.