B.O.I. N° 120 du 13 JUILLET 2005

2 - Cas particulier : participation de sociétés de capital-risque et assimilées

93.La proportion du capital ou les droits de vote d'une société qui sont détenus par des structures de capital-risque ne sont pas pris en compte, dès lors qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre l'entreprise exploitant l'établissement et ces structures.

94.Le pourcentage de 25 % doit être apprécié uniquement pour la fraction du capital ou des droits de vote qui ne sont pas détenus par des structures dont les participations sont ainsi écartées du calcul.

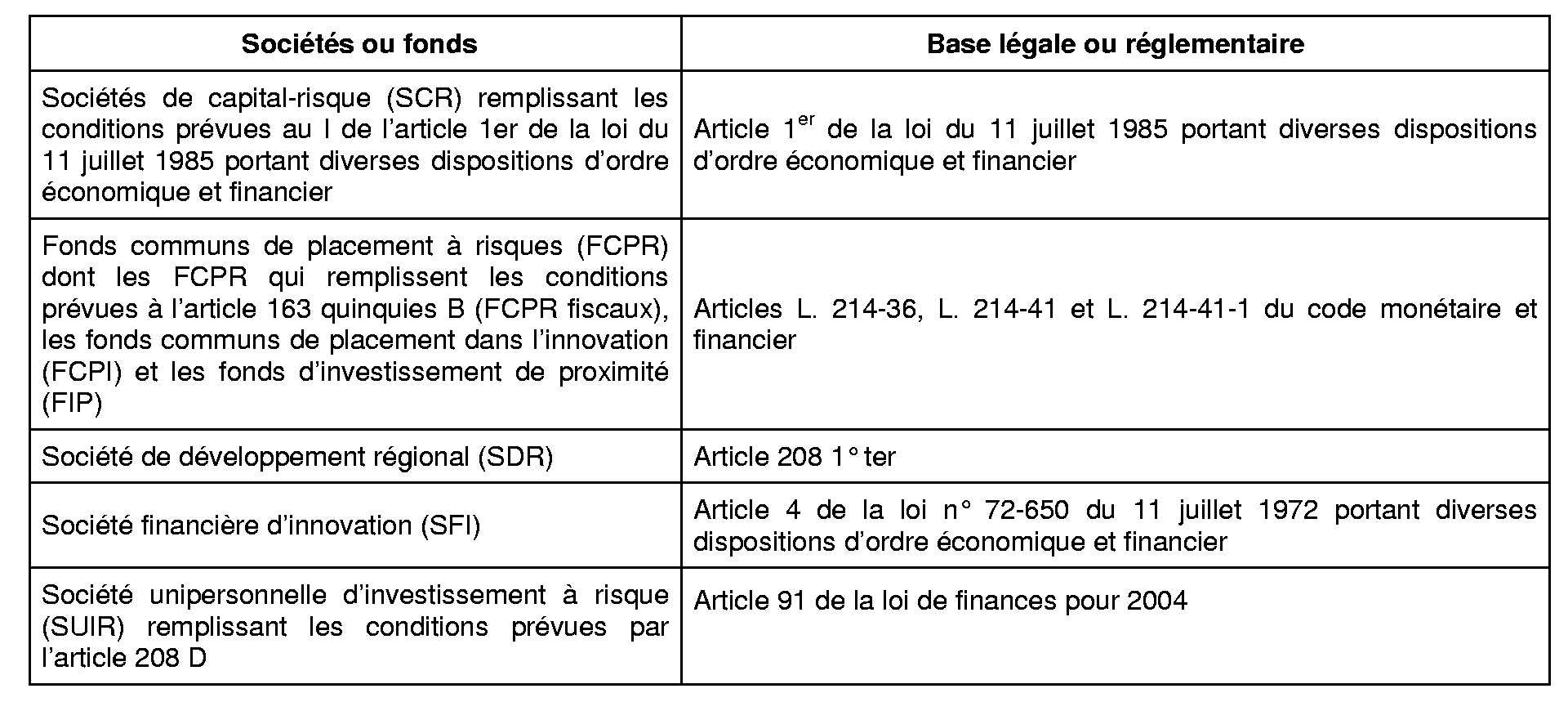

95.Les structures de capital-risque dont la participation n'est pas prise en compte dans le calcul de la proportion sont les suivantes :

96.Exemple : le capital d'une entreprise A comportant un établissement situé en ZFU 2 ème génération se compose comme suit :

- entreprises ne remplissant pas les conditions visées aux a et b : 18 % ;

- SDR sans lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l' article 39 avec l'entreprise A : 40 % ;

- personnes physiques : 42 %.

97.La participation de la SDR n'étant pas prise en compte, celle des entreprises ne remplissant pas les conditions précitées est de 18 / (100 - 40) = 30 %. L'établissement ne peut bénéficier de l'exonération.

3 - Notion de lien de dépendance

98.Il est rappelé qu'aux termes des deuxième à quatrième alinéas du 12 de l'article 39, un lien de dépendance est réputé exister entre deux entreprises :

- lorsque l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ;

- lorsqu'une troisième entreprise détient directement ou par personne interposée la majorité du capital social de ces deux entreprises ou y exerce en fait le pouvoir de décision.

(cf. documentation administrative 4 B 2221, n°s 72 et suivants , du 7 juin 1999).

4 - Perte du droit à exonération

99.Le fait d'atteindre le pourcentage de détention de 25 % au cours d'une période de référence donnée est de nature à remettre en cause l'exonération de taxe professionnelle à compter de l'année où l'imposition est déterminée sur cette période de référence (dans la généralité des cas, la deuxième année suivante). L'exonération des années antérieures n'est pas remise en cause.

d. Condition relative à la nature de l'activité exercée

100.Ne peuvent bénéficier de l'exonération les établissements dans lesquels l'activité exercée à titre principal relève des secteurs économiques suivants définis par référence aux codes de la nomenclature des activités françaises (NAF) de l'Institut national de la statistique et des études économiques (INSEE) :

341 Z : Construction de véhicules automobiles

342 A : Fabrication de carrosseries automobiles

342 B : Fabrication de caravanes et véhicules de loisirs

343 Z : Fabrication d'équipements automobiles

351 A : Construction de bâtiments de guerre

351 B : Construction de navires civils

351 C : Réparation navale

351 E : Construction de bateaux de plaisance

247 Z : Fabrication de fibres artificielles ou synthétiques

271 Y : Sidérurgie

602 L : Transports routiers de marchandises de proximité

602 M : Transports routiers de marchandises interurbains

101.La nomenclature des activités françaises (NAF) est accessible sur le site internet http ://www.insee.fr où figurent des précisions sur l'appartenance ou non de certaines activités à ces classes.

102.Par ailleurs, ne peuvent bénéficier de l'exonération prenant effet en 2004 (exonération au titre des établissements existants), les établissements dans lesquels l'activité exercée à titre principal est une activité agricole ou agro-alimentaire. Pour l'application de cette exclusion, les activités du secteur agro-alimentaire s'entendent des activités de transformation et de conditionnement de produits agricoles n'ayant encore subi aucune transformation.

103.Les conditions d'exonération relatives à l'activité exercée s'apprécient au niveau de l'établissement.

104.En conséquence, l'exonération peut s'appliquer aux établissements pour lesquels les activités relevant des secteurs mentionnés aux n° 100 et 102 sont exercées à titre secondaire, dès lors que l'activité exercée à titre principal dans l'établissement ne relève pas de ces secteurs, même si par ailleurs l'entreprise dont dépend l'établissement exerce une des activités relevant des secteurs mentionnés aux n° 100 et 102 à titre principal dans un ou plusieurs autres établissements.

105.L'activité exercée à titre principal dans l'établissement est celle qui a procuré le plus de recettes au cours de la période de référence.

106. Perte du droit à l'exonération : lorsque l'activité exercée à titre principal dans l'établissement relève, au cours de la période de référence, de l'un des secteurs mentionnés aux n° 100 et 102 , l'exonération de taxe professionnelle cesse de s'appliquer à compter de l'année où l'imposition est déterminée sur cette période de référence (dans la généralité des cas, la deuxième année suivante). L'exonération des années antérieures n'est pas remise en cause.

II. Modalités d'application de l'exonération

107.Les modalités d'application de l'exonération dans les ZFU de seconde génération sont identiques à celles applicables dans les ZFU de première génération. Les précisions relatives à l'exonération de taxe professionnelle prévue dans les ZFU de première génération et commentées dans les BOI 6 E-6-97 aux n° 50 à 60 , 6 E-10-98 et 6 E-6-01 conservent leur portée sous réserve des précisions suivantes.

1 - Etablissements existant au 1 er janvier 2004

108.Quelle que soit la date de leur création et qu'ils aient ou non procédé, avant le 1 er janvier 2004, à des opérations ouvrant droit à une exonération prévue à l'article 1466 A I ou 1466 A I ter, ces établissements sont exonérés pour 5 ans, de 2004 à 2008, dans la limite de 331 416 7 euros, sous réserve toutefois des dispositions ci -après cf. n° 130 .

109.Les extensions auxquelles ils ont procédé en 2003 et celles auxquelles ils procèdent en 2004, 2005 et 2006 sont exonérées à compter de l'année où les éléments correspondants sont compris dans les bases d'imposition (2005, 2006, 2007 et 2008) jusqu'en 2008 8 , sous réserve que le plafond de base exonérée ne soit pas atteint pour l'établissement.

110.Les extensions réalisées à compter de 2007 ouvrent droit à une nouvelle période de 5 ans d'exonération dans la même limite, sous la réserve précisée au n° 112 .

2 - Créations et extensions d'établissement réalisées à compter du 1 er janvier 2004

111.Ces établissements sont exonérés pendant 5 ans à compter de l'ann ée suivant celle de la création ou de la seconde année suivant celle de l'extension, dans les mêmes conditions que les établissements existant au 1 er janvier 2004.

112.Si une extension est réalisée en N et ouvre droit à une période d'exonération à compter de N+2 et jusqu'en N+6, le plafond de base exonérée est apprécié au titre de N+2 sur les bases qui excèdent celles de N+1. Si d'autres extensions, réalisées au plus tard le 31 décembre 2008, entraînent une augmentation des bases pendant cette période, les nouvelles bases sont également exonérées jusqu'en N+6, sous réserve que le plafond de base exonérée ne soit pas atteint pour l'établissement.

113.En cas de changement d'exploitant au cours d'une période d'exonération, si les autres conditions prévues à l'article 1466 A I quinquies demeurent, par ailleurs, remplies, l'exonération en cours n'est pas remise en cause mais est maintenue pour la période restant à courir et dans les conditions prévues lorsque l'activité était exercée par le précédent exploitant.

3 - Bases exonérées en cas de transfert de matériels

114.L'exonération s'applique à tous les éléments d'imposition, y compris à ceux afférents à des matériels transférés à partir d'un autre établissement du contribuable, quel que soit son lieu d'imposition (dans la même commune ou dans une autre commune).

115.Toutefois, l'article 1466 A I quinquies prévoit que les éléments transférés, à compter du 1 er janvier 2004, dans un établissement situé en zone franche urbaine de seconde génération ne sont pas exonérés dans deux cas.

116.a) L'établissement d'où proviennent les matériels transférés a bénéficié de la prime d'aménagement du territoire au cours de l'une des cinq années précédant celle du transfert. Il est rappelé que le versement de la prime d'aménagement du territoire n'est pas lié à l'exonération de taxe professionnelle accordée dans le cadre de l'aménagement du territoire (art. 1465 à 1465 B).

117.Ainsi, en cas de transfert total ou partiel dans une zone franche urbaine de seconde génération, de matériels en provenance d'un établissement qui a bénéficié de la prime d'aménagement du territoire, les éléments transférés ne peuvent donner lieu à exonération dans la zone franche. Cette règle s'applique même si les éléments transférés n'ont pas été exonérés de taxe professionnelle avant leur transfert.

118.b) La valeur locative des matériels transférés a été exonérée au cours de l'une des cinq années précédant celle du transfert, en application des dispositions des articles 1465 A (zone de revitalisation rurale), 1466 A I bis (anciennes ZRU), 1466 A I ter (nouvelles ZRU), 1466 A I quater (ZFU de première génération) ou 1466 A I quinquies (ZFU de seconde génération).

119.En revanche, les éléments transférés vers une ZFU de seconde génération peuvent bénéficier de l'exonération lorsque ceux-ci n'ont pas été exonérés ou l'ont été au titre d'une autre disposition (par exemple exonération prévue aux articles 1464 B, 1465, 1465 B...).

120.Les modalités de calcul des bases transférées exclues du bénéfice de l'exonération sont précisées aux n° 56, 57 et 60 du BOI 6 E-6-97 .

III. Faculté pour les collectivités territoriales et leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre de supprimer l'exonération

121.Les modalités d'appl ication de l'exonération dans les ZFU de seconde génération sont identiques à celles applicables dans les ZFU de première génération. Les précisions relatives à l'exonération de taxe professionnelle prévue dans les ZFU de première génération et commentées dans le BOI 6 E-6-97 aux n° 61 et 62 conservent leur portée, sous réserve des précisions suivantes.

1 - Autorités compétentes pour supprimer l'exonération

122.L'exonération de taxe professionnelle prévue à l'article 1466 A I quinquies est de droit mais elle peut être supprimée par une délibération régulière et explicite des collectivités territoriales ou de leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre.

123.S'agissant des conseils généraux, leur délibération con cerne les impositions perçues au profit des départements et des établissements publics fonciers visés aux articles 1607 bis à 1609 F.

124.Les collectivités territoriales et établissements publics de coopération intercommunale dotés d'une fiscalité propre qui ont des zones franches urbaines des deux générations sur leur territoire et qui se sont opposés à l'exonération applicable en ZFU de première génération sont tenus de prendre une nouvelle délibération pour s'opposer aux exonérations dans les ZFU de seconde génération ; à défaut de nouvelle délibération, l'exonération de droit s'appliquera dans les ZFU de seconde génération et seuls les établissements situés dans les ZFU de première génération continueront à être imposés.

125.Les délibérations contraires adoptées après la publication de la loi du 1 er août 2003 (2 août) et visant les ZFU sans autre précision valent délibération contraire pour les deux régimes (1466 A I quater et 1466 A I quinquies).