B.O.I. N° 67 du 14 AVRIL 2006

Section 3 :

Jeunes entreprises innovantes (JEI)

16.Pour bénéficier de l'exonération prévue à l'article 1466 D, l'établissement doit dépendre d'une entreprise créée avant le 31 décembre 2013 et répondant à certaines conditions relatives à l'importance de l'effectif salarié, au montant du chiffre d'affaires ou de total de bilan, à la composition de la détention du capital et au volume de dépenses de recherche réalisées.

17.Ces conditions s'apprécient, d'une part, au niveau de l'entreprise et non de l'établissement et, d'autre part, au cours de chaque période de référence relative à l'année au titre de laquelle l'établissement souhaite bénéficier de l'exonération.

18.Ces conditions sont cumulatives : si l'une d'entre elles fait défaut, l'établissement n'est pas éligible au bénéfice de l'exonération de taxe professionnelle prévue à l'article 1466 D.

Dès lors que l'entreprise remplit ces conditions, les établissements qu'elle exploite sont éligibles à l'exonération de taxe professionnelle, si la délibération a été prise par les collectivités d'implantation.

19.L'établissement doit être exploité par une entreprise répondant simultanément, au cours de la période de référence, aux conditions suivantes :

- elle est une petite ou moyenne entreprise, c'est-à-dire employant moins de 250 personnes, qui a, soit réalisé un chiffre d'affaires inférieur à 40 millions d'euros, soit un total de bilan inférieur à 27 millions d'euros ;

- elle a réalisé des dépenses de recherche, définies aux a à g du II de l'article 244 quater B, représentant au moins 15 % des charges totales engagées par l'entreprise au titre de cette période, à l'exclusion des charges engagées auprès d'entreprises bénéficiant de l'exonération d'impôt sur les bénéfices prévue en faveur des jeunes entreprises innovantes réalisant des projets de recherche et de développement ou des entreprises exerçant des activités implantées dans l'une des zones de recherche et de développement d'un pôle de compétitivité ;

- son capital est détenu de manière continue à 50 % au moins :

. par des personnes physiques ;

. ou par une société répondant aux mêmes conditions dont le capital est détenu pour 50 % au moins par des personnes physiques ;

. ou par des sociétés de capital-risque (SCR), des fonds communs de placement à risque (FCPR), des sociétés de développement régional (SDR), des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risque (SUIR), à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre la société en cause et ces dernières sociétés ou ces fonds ;

. ou par des associations ou fondations reconnues d'utilité publique à caractère scientifique, une entreprise bénéficiant de l'exonération d'impôt sur les bénéfices prévue en faveur des jeunes entreprises innovantes réalisant des projets de recherche et de développement ou des établissements publics de recherche et d'enseignement ou leurs filiales.

20.Un tableau joint en annexe I récapitule les conditions d'appréciation des critères relatifs à l'effectif, au montant du chiffre d'affaires ou de total de bilan, au volume de dépenses de recherche et à la composition de la détention du capital. Un questionnaire-type relatif aux conditions à remplir pour bénéficier de l'exonération de taxe professionnelle est proposé en annexe II et permettra une instruction rapide de la demande d'exonération.

21.Par ailleurs, l'entreprise ne doit pas être créée dans le cadre d'une concentration, d'une restructuration, d'une extension d'activités préexistantes ou d'une reprise de telles activités au sens du III de l'article 44 sexies.

I. Condition tenant à la taille de l'entreprise

22.Pour bénéficier de l'exonération, l'établissement doit dépendre d'une entreprise qui respecte simultanément les deux conditions suivantes au cours de la période de référence retenue pour l'année au titre de laquelle l'exonération est sollicitée pour l'établissement :

- employer moins de 250 salariés ;

- réaliser un chiffre d'affaires inférieur à 40 millions d'euros, pour une période de douze mois, ou disposer d'un total de bilan inférieur à 27 millions d'euros.

23.Les modalités d'appréciation de l'effectif et des conditions relatives au chiffre d'affaires ou au total de bilan sont précisées au BOI 4 A-9-04 n° 9 à 17 et 21 auquel il conviendra de se reporter, la période pendant laquelle doivent s'apprécier ces conditions étant, pour l'exonération de taxe professionnelle, la période de référence retenue pour l'année au titre de laquelle l'établissement souhaite bénéficier de l'exonération.

24.Toutefois, il est précisé que :

- pour la condition relative à l'effectif, la période de référence est constituée de l'avant-dernière année civile (ou de la dernière année civile en cas de création ou de reprise d'établissement l'année précédente) qui précède l'année au titre de laquelle l'établissement sollicite le bénéfice de l'exonération. Il n'y a pas lieu de corriger l'effectif en fonction de la durée d'activité au cours de l'année de création ;

- en l'absence d'exercice de douze mois clos au cours de la période de référence, le chiffre d'affaires à retenir est déterminé en pondérant les chiffres d'affaires des exercices couvrant cette même année ;

Exemple : une entreprise clôt un exercice de 13 mois au 28 février 2002, puis l'exercice suivant au 28 février 2003. Pour une exonération au titre de l'année 2004, le chiffre d'affaires à retenir est égal aux 2/13 du chiffre d'affaires de l'exercice clos en 2002, majorés des 10/12 de celui clos au 28 février 2003.

Cependant, pour l'exonération au titre des deux années suivant celle de la création ou de la reprise de l'établissement, le chiffre d'affaires à retenir est celui réalisé entre la date de début d'activité dans l'établissement et le 31 décembre de la première année d'activité, corrigé pour correspondre à une année pleine.

- à défaut d'exercice clos au cours de la période de référence, le total de bilan à retenir est celui figurant dans l'arrêté provisoire des comptes établi cette même année. Lorsque plusieurs exercices, aucun d'une durée égale à douze mois, sont clos au cours de cette même année, la condition relative au total du bilan doit être satisfaite au terme de chacun des exercices clos. Lorsqu'un seul exercice, quelle que soit sa durée, est clos au cours de cette même année, la condition relative au total du bilan doit être satisfaite au terme de cet exercice.

II. Condition tenant à l'ancienneté de l'entreprise

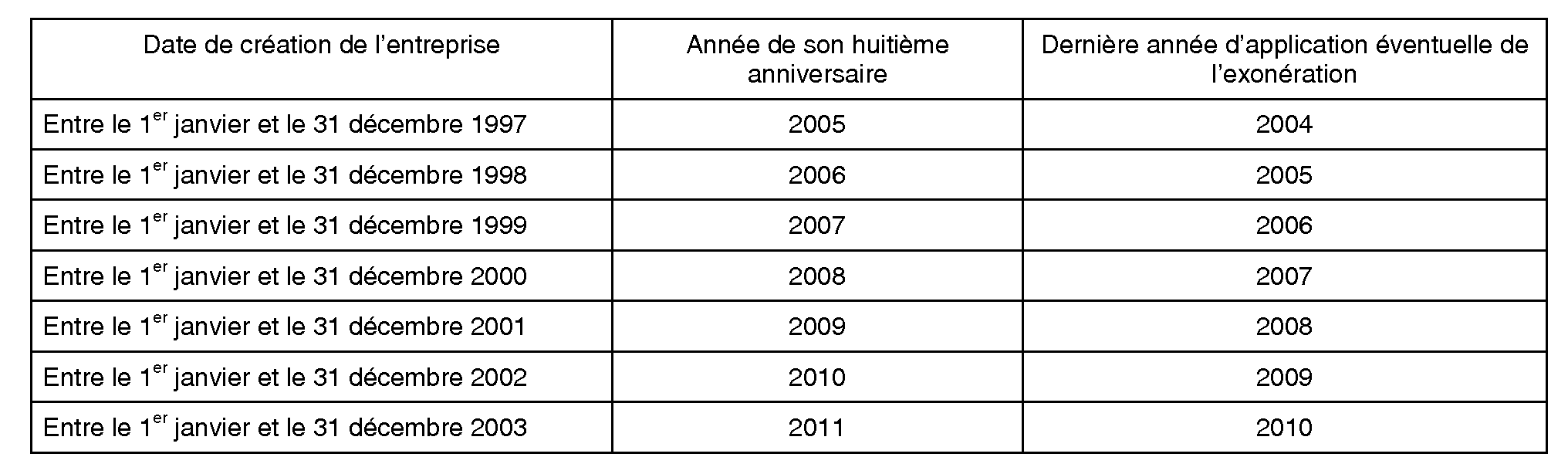

25.Sont susceptibles de bénéficier de l'exonération les établissements dépendant d'entreprises déjà créées au 1 er janvier 2004, qui ont été ou qui seront créées à compter du 1 er janvier 2004 et jusqu'au 31 décembre 2013, dès lors que ces entreprises ont moins de sept ans au 1 er janvier de l'année au titre de laquelle elles prétendent à l'exonération de taxe professionnelle.

Une entreprise peut donc bénéficier de l'exonération jusqu'à l'année de son septième anniversaire.

26.Dès lors, pour les entreprises déjà créées au 1 er janvier 2004, l'exonération prend fin aux dates suivantes :

27.Les entreprises qui se créent à compter du 1 er janvier 2004 peuvent prétendre à l'exonération à compter de l'année qui suit leur création, et ce jusqu'à l'année précédant celle de leur huitième anniversaire.

Exemple : Une entreprise, créée le 1 er février N, atteindra son huitième anniversaire le 1 er février N+8 et peut donc bénéficier de l'exonération au titre de l'année N+7 mais ne le pourra plus à compter de l'année N+8.

III. Condition tenant à la réalisation d'un volume de dépenses de recherche

28.Pour bénéficier de l'exonération de taxe professionnelle, une entreprise doit avoir réalisé au cours de la période de référence, des dépenses de recherche représentant au moins 15 % des charges totales engagées par l'entreprise au titre de cette même période.

29.La nature des dépenses de recherche retenues ainsi que les modalités d'appréciation du seuil de 15 % sont précisées au BOI 4 A-9-04 n° 28 à 34 auquel il conviendra de se reporter, la période pendant laquelle s'apprécie cette condition étant, pour l'exonération de taxe professionnelle, la période de référence retenue pour l'année au titre de laquelle l'établissement souhaite bénéficier de l'exonération.

Il est précisé que les dépenses de recherche engagées auprès d'entreprises bénéficiant de l'exonération d'impôt sur les bénéfices prévue en faveur des entreprises exerçant des activités dans l'une des zones de recherche et de développement d'un pôle de compétitivité doivent être également exclues pour la détermination du ratio de 15 %.

30.En l'absence d'exercice de douze mois clos au cours de la période de référence, les montants des dépenses de recherche et des charges engagées par l'entreprise au cours de la période de référence seront déterminés en pondérant les montants de ces mêmes frais pour les exercices couvrant cette même période.

Exemple : une entreprise clôt un exercice de 13 mois au 28 février 2002, puis l'exercice suivant au 28 février 2003. Pour une exonération au titre de l'année 2004, les montants des dépenses éligibles et des charges totales engagées seront égaux aux 2/13 de ces montants engagés au cours de l'exercice clos en 2002, majorés des 10/12 de ceux engagés au cours de l'exercice clos au 28 février 2003.

31.Pour l'exonération au titre des deux années suivant celle de la création ou de la reprise de l'établissement, ces montants seront ceux engagés entre la date de début d'activité dans l'établissement et le 31 décembre de la première année d'activité.

IV. Condition tenant à la composition du capital de ces sociétés

32.Le capital de l'entreprise prétendant à l'exonération de taxe professionnelle doit être détenu de manière continue à 50 % au moins :

- par des personnes physiques ;

- ou par une société satisfaisant aux mêmes critères d'effectif et de chiffre d'affaires ou de total de bilan que ceux imposés à l'entreprise prétendant à l'exonération, et dont le capital est détenu pour 50 % au moins par des personnes physiques ;

- ou par des sociétés de capital-risque, des fonds communs de placement à risque, des sociétés de développement régional, des sociétés financières d'innovation ou des sociétés unipersonnelles d'investissement à risque à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre l'entreprise sollicitant l'exonération et ces dernières sociétés ou ces fonds ;

- ou par des associations ou fondations reconnues d'utilité publique à caractère scientifique, une entreprise bénéficiant de l'exonération d'impôt sur les bénéfices prévue en faveur des jeunes entreprises innovantes réalisant des projets de recherche et de développement ou des établissements publics de recherche et d'enseignement ou leurs filiales.

Les redevables qui, juridiquement, ne peuvent avoir de capital social sont tenus au respect des seules conditions tenant à l'effectif salarié et au montant du chiffre d'affaires ou du total de bilan. Il en est ainsi, notamment, des associations et fondations.

Les participations retenues ainsi que les modalités d'appréciation du seuil de 50 % sont précisées au BOI 4 A-9- 04 n° 36 à 40 auquel il conviendra de se reporter. Cependant, les conditions de détention du capital sont appréciées, pour l'exonération de taxe professionnelle, tout au long de la période de référence retenue pour l'année au titre de laquelle l'établissement souhaite bénéficier de l'exonération.

V. Condition tenant au caractère réellement nouveau de l'activité exercée

33.Pour toute précision sur la notion de caractère réellement nouveau de l'activité exercée par l'entreprise sollicitant l'exonération, il conviendra de se reporter au BOI 4 A-9-04 n° 42 à 46 .

Section 4 :

Activités exercées dans l'une des zones de recherche et de développement d'un pôle de compétitivité

A. Entreprises concernées

34.L'exonération des entreprises exerçant des activités implantées dans l'une des zones de recherche et de développement d'un pôle de compétitivité s'applique à toutes les personnes physiques ou morales redevables de la taxe professionnelle en application des articles 1447 et 1447 bis, quel que soit leur statut juridique (entrepreneur individuel, société commerciale, association, fondation, personne morale de droit public...), dès lors que certaines conditions spécifiques sont remplies (cf. n° 38 à n° 55 ).

35.Les conditions d'application de l'exonération s'apprécient établissement par établissement. Ainsi, une même entreprise peut comporter des établissements bénéficiant de l'exonération et d'autres non, compte tenu de leur situation au regard des conditions précitées.

36.L'établissement susceptible de bénéficier de l'exonération est celui qui exerce une activité imposable au 1 er janvier de l'année de son application.

37.Pour bénéficier de l'exonération, l'établissement doit simultanément :

- être implanté dans la zone de recherche et de développement d'un pôle de compétitivité (cf. n° 38 à n° 46 ) ;

- participer à un projet de recherche et de développement (cf. n° 47 à n° 55 ).

I. Condition tenant à l'implantation de l'établissement dans la zone de recherche et de développement d'un pôle de compétitivité

38.Pour bénéficier de l'exonération prévue par l'article 1466 E, l'établissement doit être implanté au 1 er janvier de l'année d'imposition dans la zone de recherche-développement d'un pôle de compétitivité.

39.Cependant, en cas de délimitation des zones de recherche-développement en cours d'année, l'établissement pourra bénéficier de l'exonération dès cette année, dès lors que les autres conditions requises sont remplies.

1. Notion de pôle de compétitivité

40.Les pôles de compétitivité sont constitués par le regroupement sur un même territoire d'entreprises, d'établissements d'enseignement supérieur et d'organismes de recherche publics ou privés qui ont vocation à travailler en synergie pour mettre en oeuvre des projets de développement économique pour l'innovation.

41.La liste des entreprises participant à un pôle de compétitivité est disponible auprès de la structure de gouvernance du pôle, qui a notamment pour mission d'actualiser cette liste en fonction des critères d'adhésion qui sont spécifiques à chaque pôle.