B.O.I. N° 216 du 29 DÉCEMBRE 2006

TITRE 2 :

MODALITES D'APPLICATION DU NOUVEAU DIN

A. ANNEES DE PRISE EN COMPTE DES IMMOBILISATIONS ELIGIBLES AU NOUVEAU DIN

28.Les biens susceptibles d'être retenus pour le calcul du DIN sont ceux dont la valeur locative est prise en compte dans le calcul des bases d'imposition à la taxe professionnelle de l'entreprise pour la première année ainsi que pour les deux années suivantes.

29.Dès lors, un bien ne peut ouvrir droit au nouveau DIN qu'au titre de :

- la deuxième année qui suit la création ou l'acquisition du bien ainsi que les deux années suivantes, en l'absence de création d'établissement ou de changement d'exploitant au cours de l'année de cette création ou acquisition (exemple : un bien acquis neuf en 2006 ouvre droit à un dégrèvement de taxe professionnelle à compter de 2008). Lorsque l'exercice comptable de l'entreprise ne coïncide pas avec l'année civile, la première année d'application du DIN peut être la troisième année suivant celle de la création ou l'acquisition du bien ;

- l'année qui suit la création ou l'acquisition du bien ainsi que les deux années suivantes, en cas de création d'établissement ou de changement d'exploitant au cours de l'année de cette création ou acquisition (exemple : pour un établissement créé en 2006 clôturant son exercice le 31 décembre de la même année et comportant des immobilisations éligibles au DIN, le dégrèvement au titre de ces immobilisations s'appliquera pour la première fois en 2007).

30.Les biens transférés par le redevable en cours d'année dans un établissement créé ou repris peuvent ouvrir droit au dégrèvement dans cet établissement l'année suivante, dès lors que le bien a été créé ou acquis neuf (cf. n° 8 à n° 12 ). En contrepartie, la déclaration rectificative déposée par l'établissement « de départ » exclut ces biens qui ne donneront plus droit au DIN dans cet établissement.

B. CALCUL DU DEGREVEMENT

31.Le nouveau DIN est égal au produit d'un pourcentage (100%, 66 2/3%, 33 1/3%) de la valeur locative de chaque immobilisation mentionnée aux n° 6 à n° 27 , après application de l'ensemble des réductions et abattements dont cette valeur locative peut faire l'objet, par le taux global de l'année d'imposition ou le taux global constaté dans la commune au titre de 2003, s'il est inférieur. Sont également dégrevés les frais de gestion de la fiscalité directe locale mentionnés à l'article 1641 et afférents aux immobilisations précitées.

Dès lors, le calcul du dégrèvement peut être résumé par la formule suivante :

DIN = Σ (VL des immobilisations éligibles au nouveau DIN x pourcentage) x taux global de référence 2003 x 1,08 (coefficient correspondant à la prise en compte des frais de gestion de la fiscalité directe locale).

32.La valeur locative des immobilisations éligibles au nouveau DIN s'entend de celle définie au a du 1° de l'article 1467, éventuellement diminuée des réductions et abattements dont elle peut faire l'objet (cf. BOI 6 E-9-04 n° 28 et n° 29).

33.Le pourcentage de la valeur locative pris en compte pour le calcul du nouveau DIN est égal à :

- 100% lorsque le bien est compris au titre de sa première année dans la base d'imposition de l'entreprise ;

- 66 2/3% lorsque le bien est compris au titre de l'année suivant sa première année dans la base d'imposition de l'entreprise ;

- 33 1/3% lorsque le bien est compris au titre de la deuxième année suivant sa première année dans la base d'imposition de l'entreprise.

34.Un bien est considéré comme étant compris au titre de sa première année dans la base d'imposition de l'entreprise, dès lors que sa valeur locative est, pour la première fois, effectivement imposable à la taxe professionnelle ou exonérée de cette taxe de manière permanente ou temporaire.

35.L'option pour le DIN n'est valable qu'une année. L'absence d'option pour l'une des trois années au cours de laquelle le nouveau DIN peut être appliqué n'empêche pas l'application du DIN les deux autres années.

36.Par conséquent, le montant du pourcentage de valeur locative dépend uniquement de l'année au titre de laquelle le bien entre dans la base d'imposition à la taxe professionnelle de l'entreprise. L'absence d'option pour le DIN au titre d'une année ne peut conduire à modifier ce pourcentage ou à différer dans le temps l'application du DIN.

En outre, en cas de transfert d'un bien entre établissements d'une même entreprise, un bien qui était compris, préalablement à ce transfert, dans la base d'imposition de l'établissement de départ au titre de sa première année ou de l'une des deux années suivantes ne peut être considéré comme étant compris au titre de la même année ou d'une année antérieure dans la base d'imposition de l'établissement d'arrivée.

Exemple : Une entreprise dont l'exercice comptable coïncide avec l'année civile dispose de deux établissements créés avant le 1 er janvier 2005. L'établissement A acquiert le 1 er mars 2005 un bien éligible au DIN qu'il transfert le 1 er septembre 2007 à l'établissement B.

L'établissement A pourra bénéficier au titre de la première année d'imposition du bien et de l'année suivante (soit en 2007 et en 2008) du nouveau DIN assis sur respectivement 100% et 2/3 de la valeur locative du bien. Au titre de 2009, ce même bien ouvrira droit chez l'établissement B au nouveau DIN assis sur 1/3 de sa valeur locative.

37.Par ailleurs, la cotisation de taxe professionnelle retenue pour le calcul du nouveau DIN est identique à celle afférente à la détermination de l'ancien DIN (cf. BOI 6 E-9-04 n° 24 à n° 26).

38.Le taux retenu pour le calcul du dégrèvement s'entend du taux global de l'année d'imposition constaté dans la commune, limité au taux global de 2003, s'il est inférieur (cf. BOI 6 E-9-04 n° 30 ).

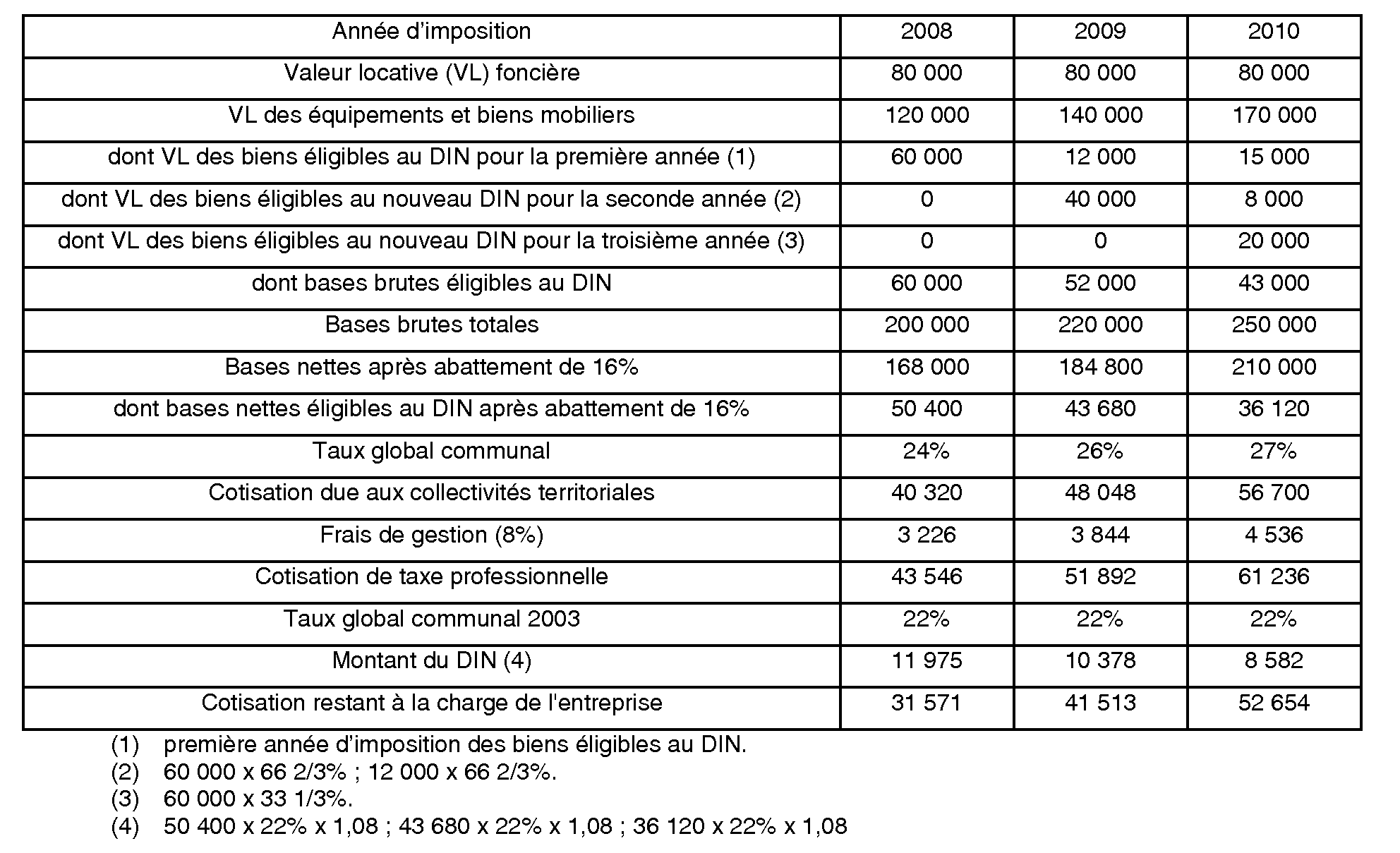

39. Exemple : Soit une entreprise dont l'exercice comptable coïncide avec l'année civile et dont les éléments d'imposition en 2008 (année de référence 2006), 2009 et 2010 sont les suivants :

C. ARTICULATION DU NOUVEAU DIN AVEC LES DISPOSITIONS EXISTANTES

I. Articulation du nouveau DIN avec les autres dégrèvements accordés sur demande effectuée dans les conditions prévues à l'article 1477

40.Les biens pour lesquels le redevable demande le bénéfice du nouveau DIN n'ouvrent droit à aucun des autres dégrèvements suivants :

- le dégrèvement en faveur des entreprises disposant de véhicules routiers ou d'autocars ou de bateaux affectés à la navigation intérieure (art. 1647 C) ;

- le dégrèvement en faveur des entreprises de transport sanitaire terrestre (art. 1647 C bis) ;

- le dégrèvement en faveur des armateurs (art. 1647 C ter) ;

- le dégrèvement au titre des immobilisations affectées à la recherche (art. 1647 C quater).

41.Ainsi, pour les biens entrant à la fois dans le champ d'application du nouveau DIN et de l'un des autres dégrèvements précités, l'entreprise qui opte pour le DIN ne peut pas bénéficier de l'autre dégrèvement auquel elle aurait pu également prétendre.

42.Il en va de même lorsque la valeur locative des biens ouvrant droit au nouveau DIN n'est prise en compte pour le calcul de ce dernier qu'à hauteur d'un pourcentage de 66 2/3% ou de 33 1/3%.

43.S'agissant plus particulièrement du calcul du dégrèvement « recherche » et du dégrèvement « transport sanitaire terrestre » lorsque l'entreprise opte au titre de certains biens pour le DIN, il convient de se reporter au BOI 6 E-13-05 n° 11 et n° 12.

44. Exemple : Une entreprise dont l'exercice coïncide avec l'année civile acquiert le 1 er mars 2006 du matériel neuf affecté à des opérations de recherche ouvrant droit à l'amortissement dégressif. Au titre de la taxe professionnelle des années 2008, 2009 et 2010, elle dispose pour chaque année de deux possibilités :

- soit elle opte pour le DIN : le matériel devient dès lors automatiquement exclu du droit au dégrèvement « recherche » ;

- soit elle n'opte pas pour le DIN : l'entreprise pourra alors demander le bénéfice du dégrèvement « recherche ».

Quel que soit le choix d'option exercé par l'entreprise, le DIN reposera sur une valeur locative du matériel prise en compte à 100% en 2008, à 66 2/3% en 2009 et à 33 1/3% en 2010.

II. Articulation du nouveau DIN avec les dégrèvements s'appliquant dans le cadre d'une réclamation contentieuse

45.Lorsqu'une entreprise peut également bénéficier d'autres dégrèvements s'appliquant dans le cadre d'une réclamation contentieuse, tels que le plafonnement en fonction de la valeur ajoutée (art. 1647 B sexies) ou le dégrèvement pour réduction d'activité (art. 1647 bis), le DIN s'applique préalablement à ces dispositions.

1. Combinaison du nouveau DIN avec le dégrèvement résultant du plafonnement des cotisations en fonction de la valeur ajoutée

a) Cas général

46.S'agissant d'un dégrèvement contentieux, le plafonnement en fonction de la valeur ajoutée (PVA) s'applique postérieurement au DIN, puisque celui-ci est déterminé par le service en fonction des éléments établis sur les déclarations n° 1003, 1003 P, 1003 S ou sur papier libre (cf. BOI 6 E-9-04 n° 53 ).

47.Conformément au I bis de l'article 1647 B sexies, la cotisation de référence retenue pour le calcul du plafonnement afférent aux impositions de taxe professionnelle établies à compter de 2007 doit être diminuée du DIN. Ainsi, le plafonnement sera calculé selon la formule suivante :

PVA = [(bases nettes totales x taux de l'année d'imposition 1 x 1,08) - montant du DIN] - (valeur ajoutée produite x taux de plafonnement).

48.Les bases nettes éligibles au DIN mentionnées au n° 47 s'entendent de la somme des valeurs locatives nettes des immobilisations éligibles au DIN par le pourcentage de valeur locative de chaque immobilisation, tel que défini au n° 33 . Ces bases incluent donc aussi bien la valeur locative des biens éligibles à l'ancien DIN que celle afférente aux biens éligibles au nouveau DIN.

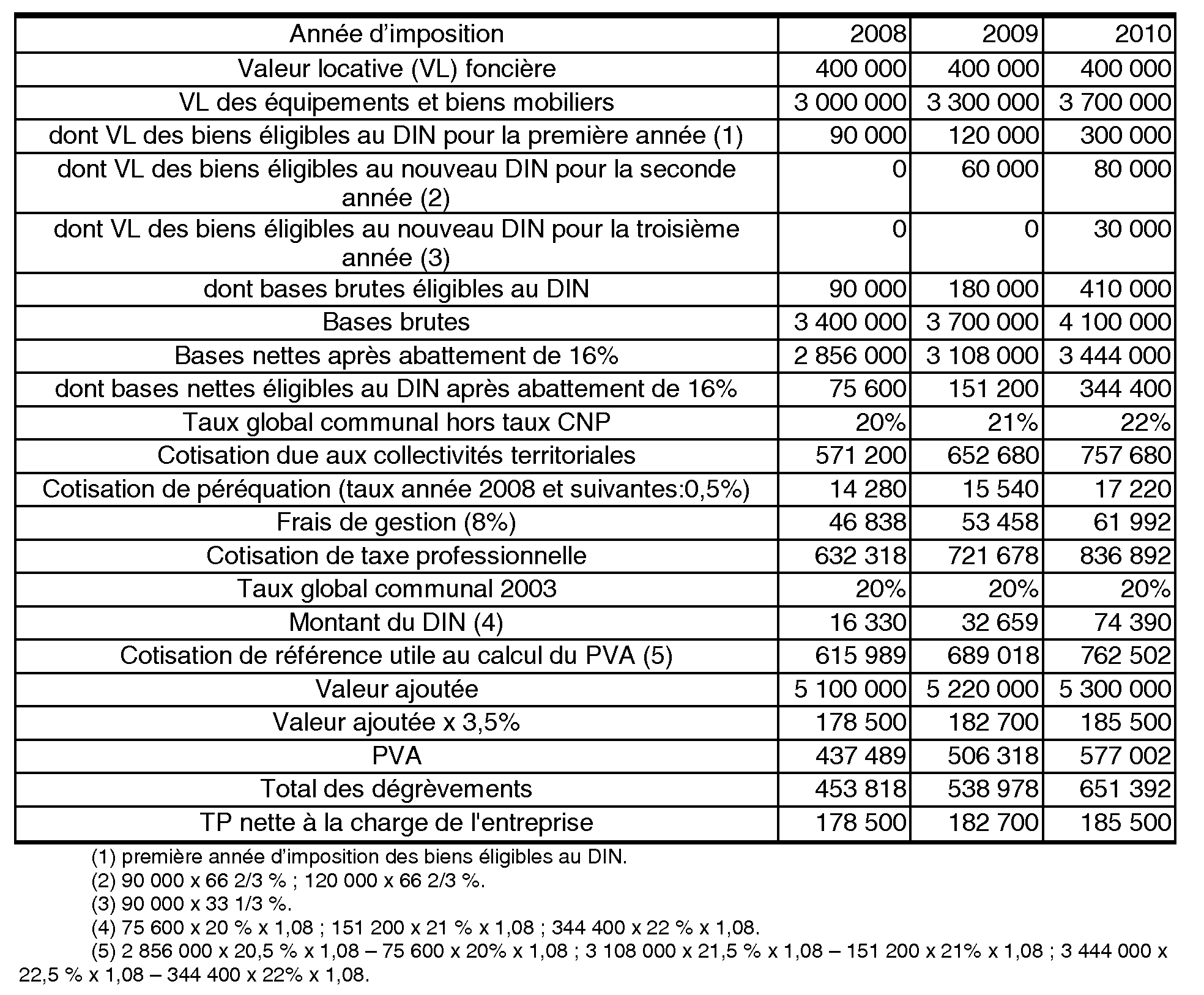

49. Exemple : Soit une entreprise plafonnée en fonction de la valeur ajoutée et disposant d'un établissement unique dont les éléments d'imposition en 2008 (année de référence 2006), 2009 et 2010 sont les suivants (en €) :

b) Cas particulier : plafonnement en valeur absolue des dégrèvements DIN et PVA pour sa part Etat

50.En application de l'article 1647 B sexies modifié par la loi de finances pour 2006, le plafond de 76 225 000 € s'applique à compter de 2007 à la somme des dégrèvements au titre du PVA, pour sa seule part Etat, et du DIN dont l'entreprise peut bénéficier pour tous ses établissements.

51.Dès lors, l'entreprise ne peut prétendre, le cas échéant, au PVA dans sa globalité que si la somme des DIN accordés pour l'ensemble de ses établissements majoré du PVA n'excède pas le plafond de 76 225 000 € 2 .

52.Si la somme des DIN et du PVA pour sa part Etat est supérieure à 76 225 000 €, le montant du PVA accordé au contribuable est limité à la différence entre le plafond de 76 225 000 € et le montant du ou des DIN précédemment obtenus, à laquelle il convient de rajouter la part du PVA prise en charge par les collectivités territoriales et leurs EPCI dotés d'une fiscalité propre.

Une instruction à paraître viendra préciser prochainement les nouvelles modalités de calcul et de prise en charge par les collectivités territoriales et leurs EPCI du PVA.

2. Combinaison du nouveau DIN avec le dégrèvement pour réduction d'activité

53.Les bases d'imposition prises en compte pour le calcul du dégrèvement pour réduction des bases d'imposition prévu par l'article 1647 bis comprennent les bases afférentes à la valeur locative des immobilisations éligibles au nouveau DIN.

En effet, une diminution des bases de la taxe professionnelle due à une modification des règles d'assiette décidée par le législateur demeure sans incidence sur le montant du dégrèvement pour réduction d'activité (Cf. DB 6 E 432 n° 5 et 6 ).

III. Articulation du nouveau DIN avec les exonérations temporaires, les exonérations permanentes sur délibération des collectivités territoriales et l'abattement forfaitaire en faveur des diffuseurs de presse

54.Lorsqu'une entreprise bénéficie :

- soit d'une mesure d'exonération temporaire de taxe professionnelle (articles 1464 B à 1464 G et 1465 à 1466 E) ;

- soit d'une mesure d'exonération permanente de taxe professionnelle sur délibération des collectivités territoriales (articles 1464, 1464 A, 1464 H, 1469 3° bis et 1518 A) ;

- soit de l'abattement en faveur des diffuseurs de presse (article 1469 A quater) ; et demande également le nouveau DIN, ce dernier s'applique préalablement à ces dispositions.

55.Par conséquent, les bases nettes éligibles au nouveau DIN ne sont pas prises en compte pour l'application des exonérations et abattements précités.

Les limites de base nette imposable (cf. BOI publié annuellement fixant les seuils d'exonération au titre de l'année d'imposition, s'agissant des zones urbaines et de la Corse) s'apprécient une fois que les bases nettes éligibles au DIN ont été déduites des bases exonérées.

Précision sur les exonérations temporaires compensées aux collectivités territoriales :

56.Sont compensés aux collectivités les exonérations temporaires ou abattements applicables :

- dans les zones de revitalisation rurale (art.1465 A) ;

- dans les zones de redynamisation urbaine (art.1466 A I-ter) ;

- dans les zones franches urbaines (art.1466 A I-quater, I-quinquies et I-sexies 3 ) ;

- en Corse (art.1466 B, 1466 B bis et 1466 C).

57.Le nouveau DIN s'appliquant, comme l'ancien DIN, avant les exonérations temporaires, les bases exonérées de l'année d'imposition servant à la détermination du montant de la compensation sont diminuées des bases nettes éligibles au dégrèvement.

Nota :

58.Lorsque le taux global de l'année d'imposition est supérieur au taux global constaté en 2003, l'application du DIN avant les exonérations conduit à rendre les entreprises temporairement exonérées qui opteraient pour ce dégrèvement redevables de la TP pour un montant égal à :

Bases nettes éligibles au DIN après abattement de 16% x (taux global de l'année d'imposition - taux global de référence 2003) x 1,08.