B.O.I. N° 1 du 2 JANVIER 2009

TITRE 2 :

Extinction progressive des régimes ZFU de première et DEUXIEME générations

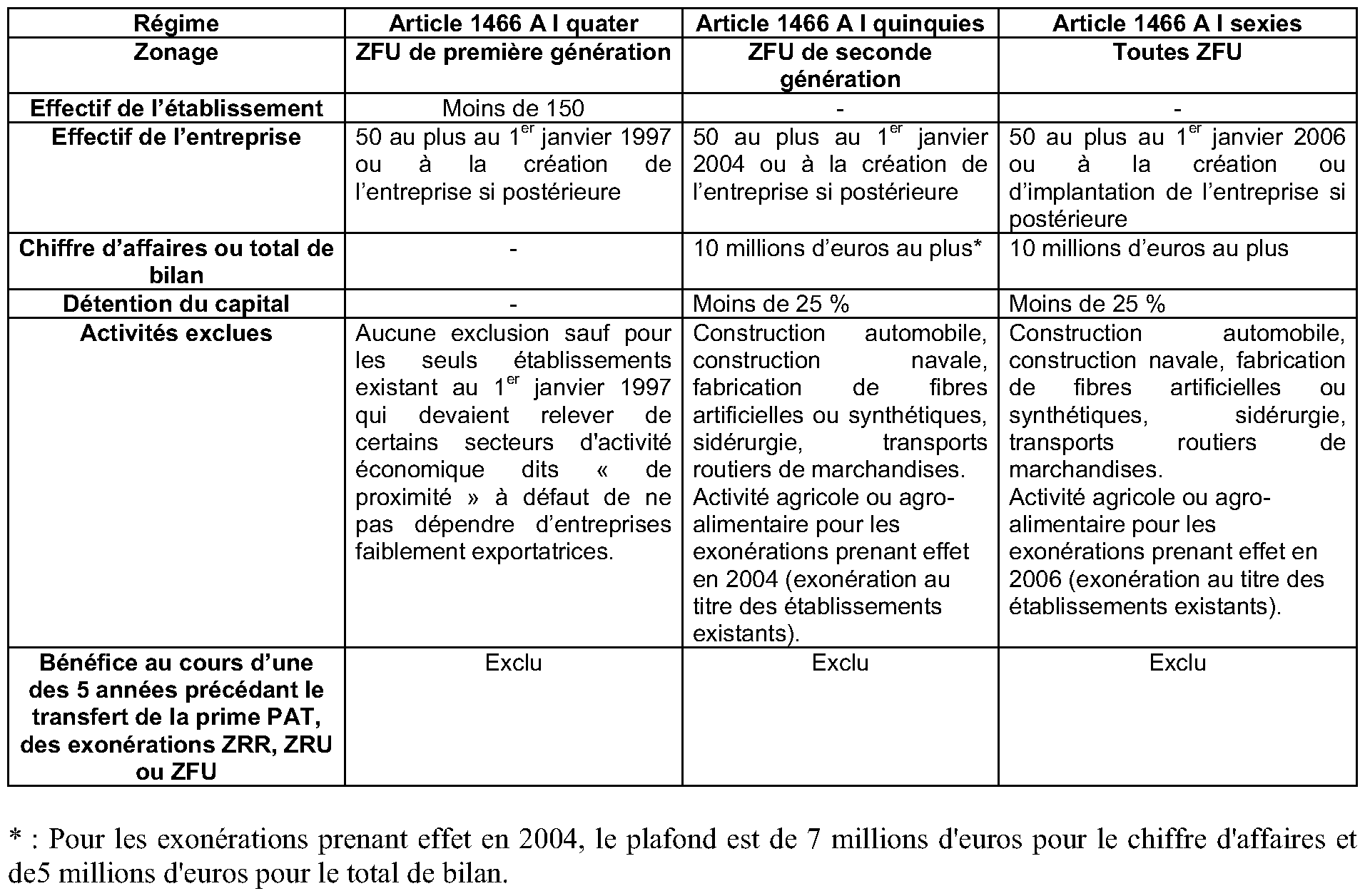

115.L'article 1466 A I quater prévoit une exonération de taxe professionnelle au profit des établissements implantés dans les « ZFU de première génération ». L'article 1466 A I quinquies prévoit une exonération similaire au profit des établissements implantés dans les « ZFU de deuxième génération ».

116.Les dispositifs spécifiques d'exonération de taxe professionnelle propres aux ZFU de première ou deuxième génération disparaissent pour les opérations réalisées à compter du 3 avril 2006 ouvrant droit à une nouvelle période d'exonération (cf. n os 11 et 12 du BOI 6 E-6-05 s'agissant de la date de réalisation de l'opération à prendre en compte).

117.Lorsque toutes les conditions sont remplies, les établissements ayant réalisé, jusqu'au 2 avril 2006, dans ces zones, une opération susceptible d'ouvrir droit à l'une de ces deux exonérations bénéficient de l'exonération jusqu'à son terme s'ils n'ont pas opté pour le bénéfice de l'exonération prévue à l'article 1466 A I sexies dans les délais requis. Il en est de même des établissements ayant réalisé, jusqu'au 2 avril 2006, dans une zone de redynamisation urbaine également classée en ZFU, une opération ouvrant droit à l'exonération prévue à l'article 1466 A I ter.

118.Il en est notamment ainsi pour les opérations n'ouvrant pas droit à une nouvelle période d'exonération qu'ils réalisent en cours d'exonération.

119.Ainsi, l'exonération prévue à l'article 1466 A I ter, I quater ou I quinquies est maintenue pour la période restant à courir pour les établissements qui réalisent une extension au cours d'une des trois premières années d'une période d'exonération ouverte au titre d'un de ces trois régimes ou qui font l'objet d'un changement d'exploitant au cours d'une des cinq années de cette période d'exonération.

L'exonération bénéficiera aux augmentations de base constatées pendant la période d'exonération y compris lorsqu'elles seront constatées après 2008 en ZFU et 2010 en ZRU. Les précisions apportées au BOI 6 E- 6-05 aux n os28 et 112 sont rapportées sur ce point.

BOI liés : 6 E-6-97 , 6 E-6-05 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

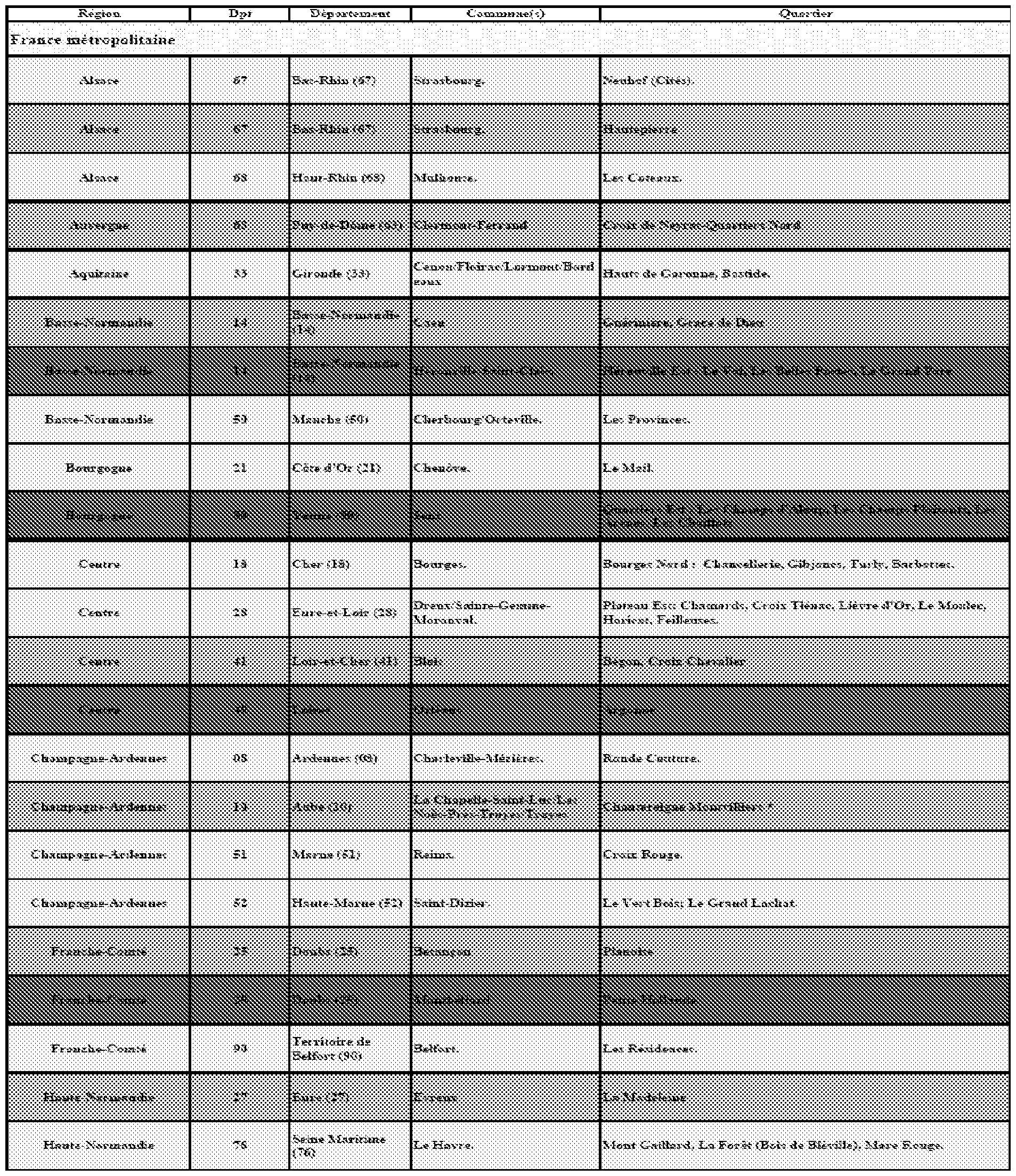

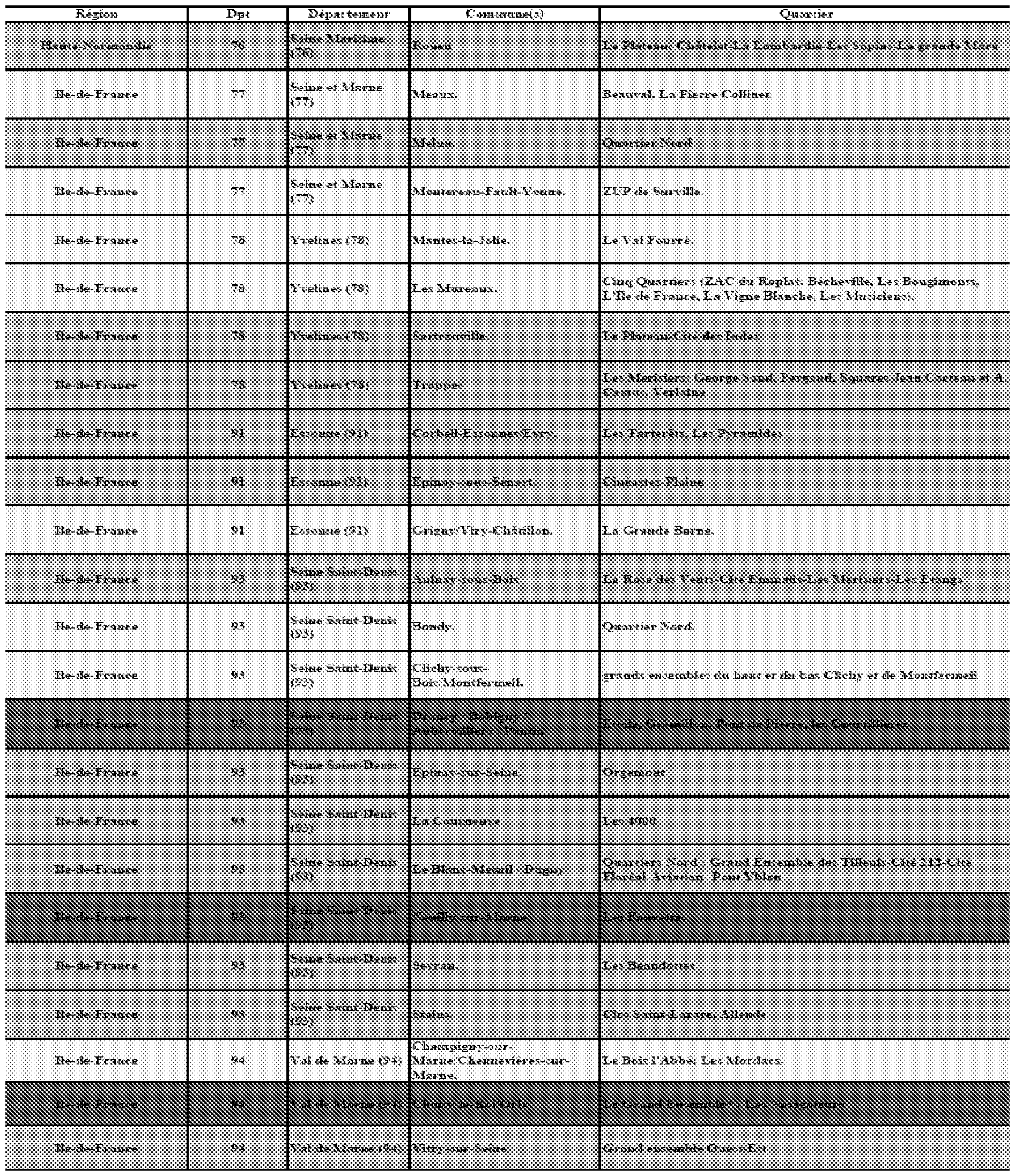

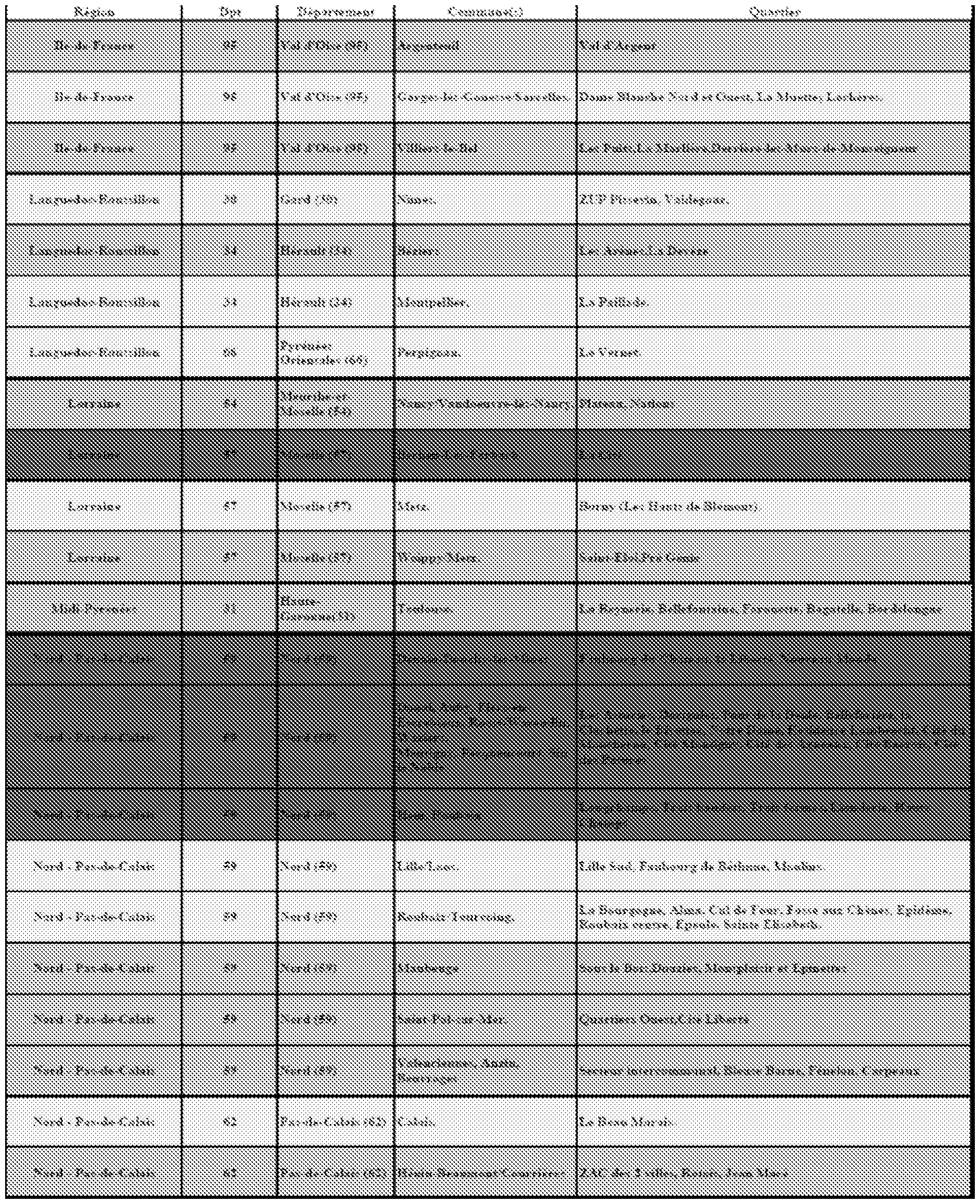

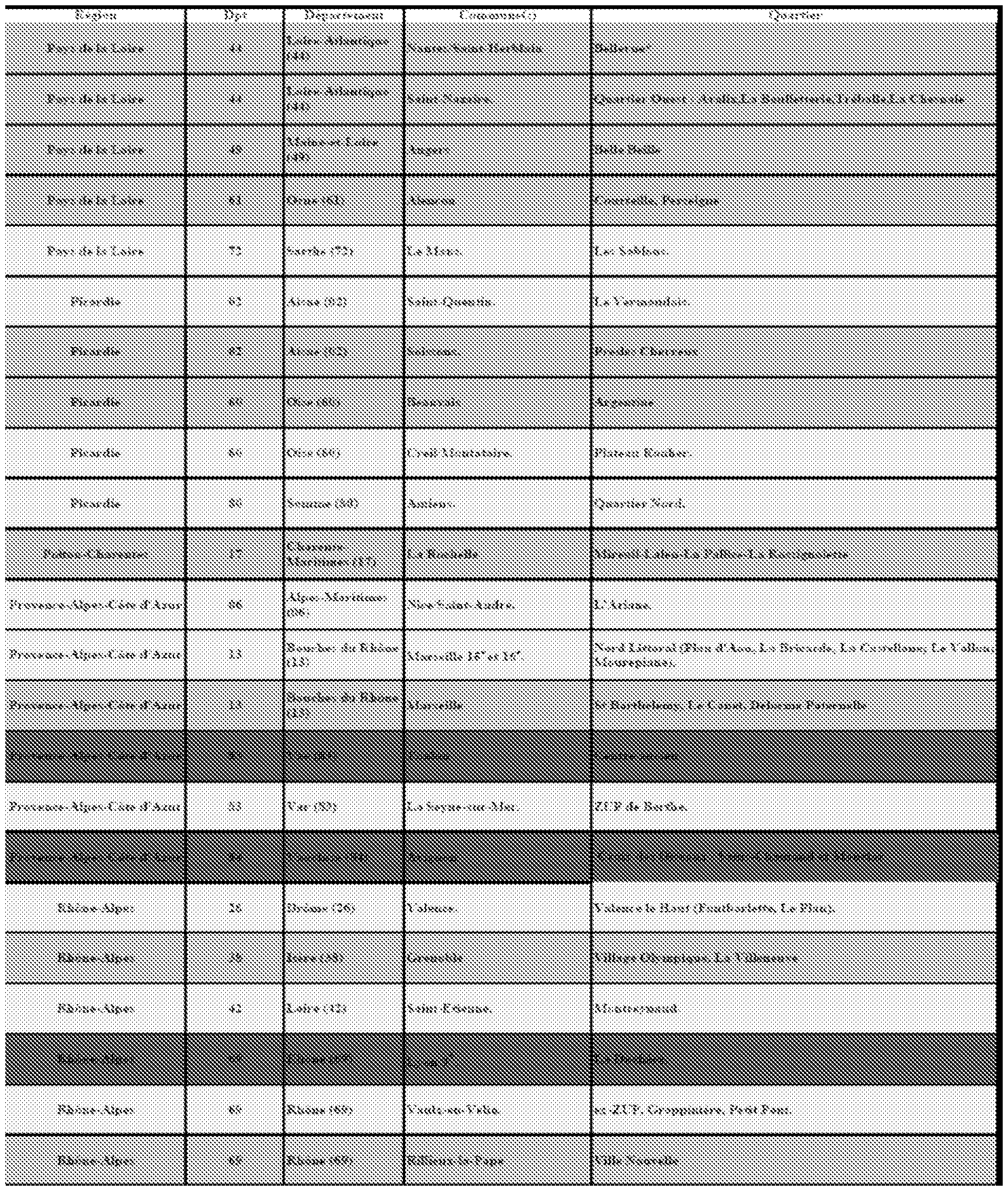

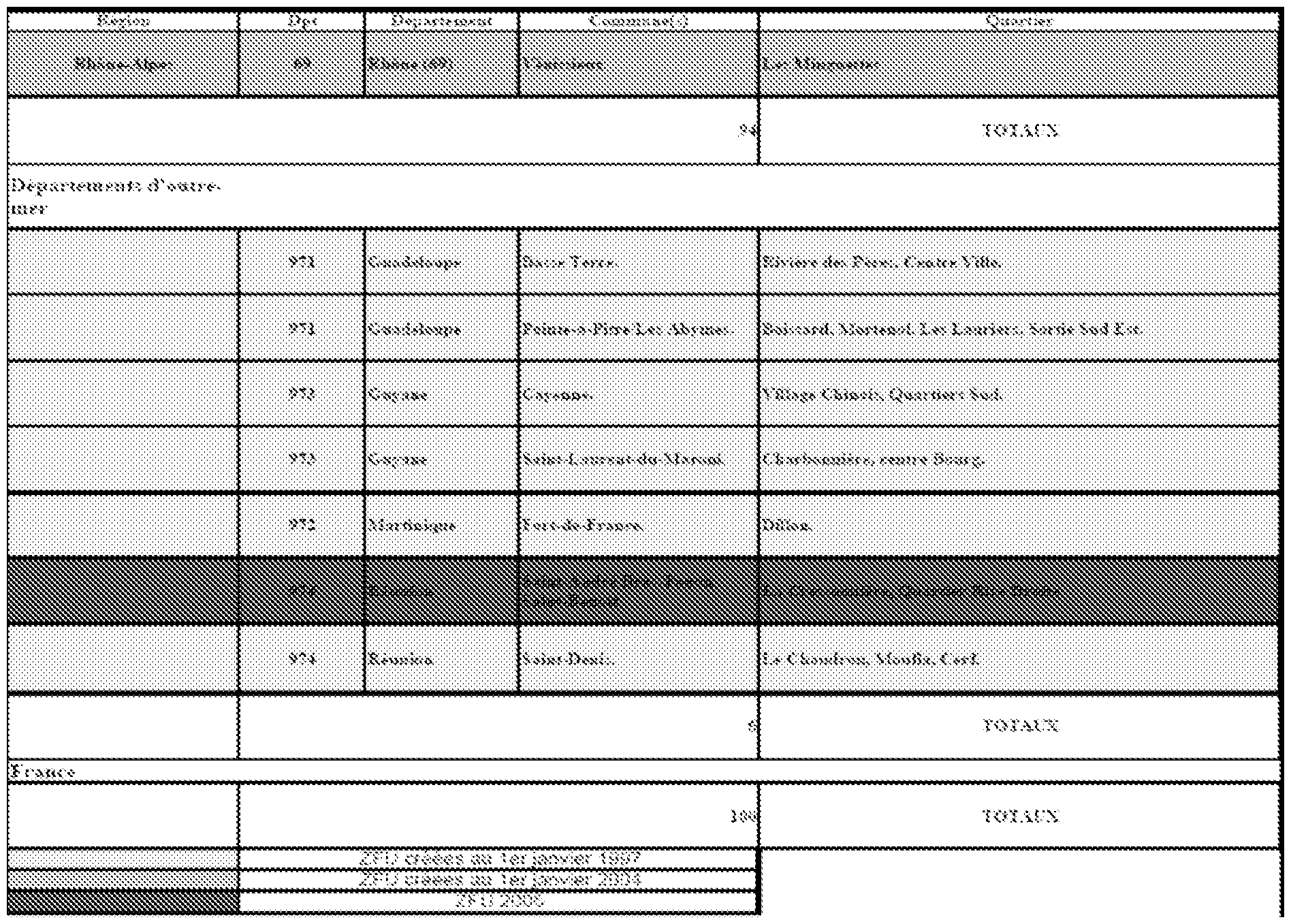

Liste des ZFU

•

Annexe 2

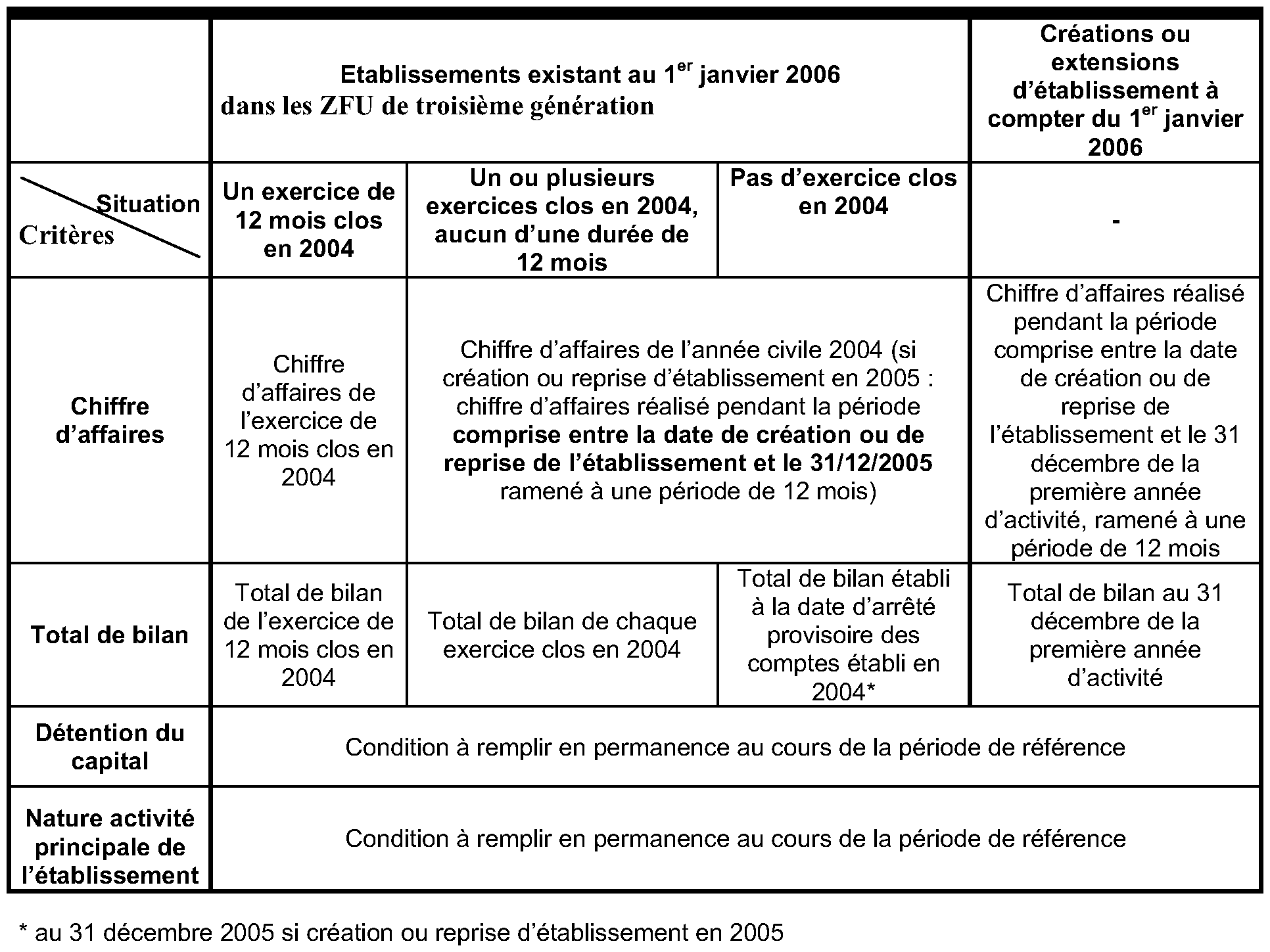

Périodes retenues pour l'appréciation des conditions relatives aux plafonds de chiffre d'affaires, de total de bilan, à la détention du capital et à la nature de l'activité principale de l'établissement pour le bénéfice des dispositions prévues à l'article 1466 A I sexies du CGI

•

Annexe 3

CONDITIONS REQUISES POUR LE BÉNÉFICE DES EXONÉRATIONS DE TAXE PROFESSIONNELLE PRÉVUES EN ZFU