B.O.I. N° 113 du 30 JUIN 2003

Section 2 :

Dispositions particulières pour les établissements publics de coopération intercommunale à taxe professionnelle unique ou à taxe professionnelle de zone

42.Le 2 du I de l'article 31 (codifié au 5 du I de l'article 1636 B sexies du code général des impôts) et l'article 32 (codifié au 3° du II de l'article 1636 B decies du code général des impôts) de la loi de finances pour 2003 prévoient deux dispositifs dérogatoires à la règle de lien entre les taux en permettant :

- aux EPCI à taxe professionnelle unique ou à taxe professionnelle de zone de fixer, au titre de 2003, librement leur taux de taxe professionnelle à condition que le produit attendu de taxe professionnelle par l'EPCI en 2003 majoré de la compensation prévue au D de l'article 44 de la loi de finances pour 1999 ne soit pas supérieur au produit voté de cette taxe en 2002 majoré de la même compensation pour 2002 ;

- aux EPCI à taxe professionnelle unique ou à taxe professionnelle de zone de retenir, pour la fixation du taux de taxe professionnelle au titre d'une année N, la variation des taux de taxe d'habitation et des taxes foncières constatée, pour les communes membres, en N-2 en l'absence de variation constatée en N-1.

Sous- section 1 :

Fixation du taux de taxe professionnelle en franchise des règles de lien pour les EPCI à taxe professionnelle unique

A. EPCI CONCERNES

43.Sont concernés les EPCI qui font application du régime fiscal de la taxe professionnelle unique en 2003 et dont le périmètre n'a pas été modifié en 2002.

44.Peuvent ainsi faire application de la mesure, sous réserve de satisfaire aux conditions susvisées : les syndicats et communautés d'agglomération nouvelles, les communautés d'agglomérations, les communautés urbaines soumises à la taxe professionnelle unique et les communautés de communes soumises de plein droit ou sur option à la taxe professionnelle unique.

45.Les EPCI à taxe professionnelle de zone peuvent également dans les mêmes conditions faire application de ce dispositif pour la fixation du taux de taxe professionnelle de zone.

B. MODALITES DE FIXATION DES TAUX

1. Principe

46.Pour la seule année 2003, les EPCI concernés peuvent fixer leur taux de taxe professionnelle librement à condition que la somme du produit de taxe professionnelle qu'ils votent au titre de 2003 et du montant de la compensation allouée au titre de la suppression de la part salaires en 2003 soit inférieure ou égale à la somme du produit de taxe professionnelle voté au titre de 2002 et du montant de la compensation précitée allouée à l'EPCI en 2002.

47.Le montant de la compensation s'entend de celui figurant sur les états n° 1259 établis par les services fiscaux. Le montant de cette compensation est, le cas échéant, réduite du montant du prélèvement prévu au III de l'article 29 de la loi de finances pour 2003 relatif à la réforme des modalités d'imposition de France Télécom à la fiscalité directe locale.

48.En conséquence, le taux peut être fixé librement par l'EPCI lorsque l'équation suivante est satisfaite :

produit TP 2003 + (compensation part salaires 2003-prélèvement France Télécom) ≤ produit TP 2002+compensation part salaires 2002

49.Dans ce cas, l'EPCI peut donc augmenter son taux de taxe professionnelle, sous réserve de respecter le plafonnement des taux prévu à l'article 1636 B septies du code général des impôts, alors même que le taux moyen de taxe d'habitation ou le taux moyen pondéré de la taxe d'habitation et des taxes foncières de ses communes membres a diminué, n'a pas augmenté ou n'a pas augmenté dans la même proportion.

2. Modalités pratiques

50.Un EPCI à taxe professionnelle unique souhaite utiliser la mesure prévue au 2 du I de l'article 31 de la loi de finances pour 2003.

Sa situation est la suivante :

En 2003, l'EPCI qui souhaite utiliser le dispositif dérogatoire peut fixer son taux de taxe professionnelle à : (15 000 - 4000 / 80 000) X 100 = 13,75%

Soit un produit TP 2003 : 80 000 x 13, 75 % = 11 000

En conséquence, pour 2003, le produit total (produit TP + compensation) de 15 000 est égal au produit total de 2002. Le taux de taxe professionnelle de l'EPCI à taxe professionnelle unique peut donc être fixé au maximum à 13,75 % en franchise de la règle de lien entre les taux.

3. Articulation avec les autres dispositions du code général des impôts

51.Le dispositif prévu au 2 du I de l'article 31 de la loi de finances pour 2003 ne fait pas obstacle à l'application des règles de lien entre les taux prévues au II de l'article 1636 B decies du code général des impôts si ces dispositions permettent à l'EPCI à taxe professionnelle unique de voter un taux de taxe professionnelle plus élevé, sous réserve du plafonnement du taux de taxe professionnelle prévu à l'article 1636 B septies du code général des impôts.

52.En revanche, l'EPCI à taxe professionnelle unique ne peut cumuler le dispositif prévu au 2 du I de l'article 31 :

- avec le dispositif de fixation du taux de taxe professionnelle dans la limite d'une fois et demie l'augmentation du taux de taxe d'habitation ou d'une fois et demie celle du taux moyen pondéré des trois autres taxes si elle est moins élevée (cf. section 1) ;

- avec la majoration spéciale du taux de taxe professionnelle (article 1636 B sexies I-3 du code général des impôts).

Sous-section 2 :

EPCI à taxe professionnelle unique ou à taxe professionnelle de zone : application du lien entre le taux de taxe professionnelle et le taux moyen de taxe d'habitation ou le taux moyen pondéré de la taxe d'habitation et des taxes foncières des communes membres

53.Conformément au III de l'article 1609 nonies C (1° a) du code général des impôts, la première année d'application du régime fiscal de la taxe professionnelle unique ou de taxe professionnelle de zone, le taux de taxe professionnelle voté par le conseil de l'EPCI ne peut excéder le taux moyen de taxe professionnelle des communes membres constaté l'année précédente, pondéré par l'importance relative des bases des communes membres ( BOI 6 IDL n°112 du 16 juin 2000 §310 à 316, 362 ).

54.Dès la deuxième année d'application du régime fiscal de la taxe professionnelle unique, la variation du taux de taxe professionnelle de l'EPCI est liée à la variation du taux moyen de la taxe d'habitation ou du taux moyen pondéré de la taxe d'habitation et des taxes foncières constatée, l'année précédant celle au titre de laquelle l'EPCI vote son taux, dans l'ensemble des communes membres (articles 1636 B decies II et 1636 B sexies I-1-b du CGI).

55.Pour une année N, cette variation résulte donc du rapport constaté entre les taux moyens de l'année N - 1 et les taux moyens de l'année N - 2.

56.Ces règles sont également applicables aux EPCI à taxe professionnelle de zone pour la fixation du taux de taxe professionnelle de zone.

57.L'article 32 de la loi de finances pour 2003 permet à ces EPCI de retenir, pour la fixation du taux de taxe professionnelle au titre d'une année N, la variation des taux de taxe d'habitation et des taxes foncières des communes membres constatée en N - 2 en l'absence de variation constatée en N - 1 .

A. EPCI CONCERNES

58.Peuvent faire application de ce dispositif les EPCI qui font application du régime fiscal de la taxe professionnelle unique ou de la taxe professionnelle de zone.

B. MODALITES DE FIXATION DES TAUX

59.Si le coefficient de variation entre N - 1 et N - 2 du taux moyen de taxe d'habitation ou du taux moyen pondéré de la taxe d'habitation et des taxes foncières des communes membres de l'EPCI est égal à 1, l'EPCI peut utiliser le dispositif prévu à l'article 32.

60.Ainsi, l'EPCI peut, au titre d'une année N, faire varier son taux de taxe professionnelle, sous réserve du plafonnement prévu à l'article 1636 B septies du code général des impôts, selon les modalités définies au II de l'article 1636 B decies en utilisant la variation du taux moyen de taxe d'habitation ou du taux moyen pondéré de la taxe d'habitation et des taxes foncières dans ses communes membres constatée entre N - 2 et N - 3.

61.Les taux moyens pondérés sont calculés dans les conditions prévues dans les BOI 6 IDL N°112 du 16 juin 2000 (§ 287-288) et 6 A-2-03 n° 63 du 4 avril 2003 : ils tiennent compte le cas échéant des produits perçus au profit des EPCI à fiscalité propre ou sans fiscalité propre auxquels les communes appartiennent.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE

MODALITES DE FIXATION DES TAUX PAR UN EPCI A TAXE PROFESSIONNELLE UNIQUE FAISANT APPLICATION CUMULATIVEMENT DU DISPOSITIF PREVU A L'ARTICLE 31 DE LA LOI DE FINANCES POUR 2003 ET DE LA MAJORATION SPECIALE DU TAUX DE TAXE PROFESSIONNELLE

I. Données

Une communauté d'agglomération se compose de trois communes A, B et C

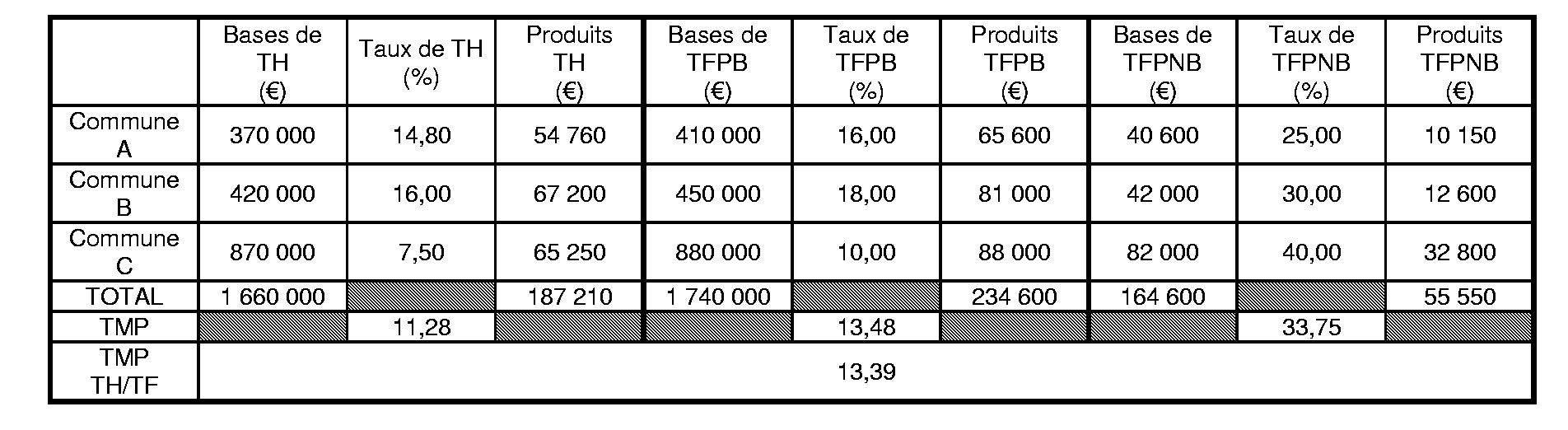

1. Structure des taux communaux en 2001

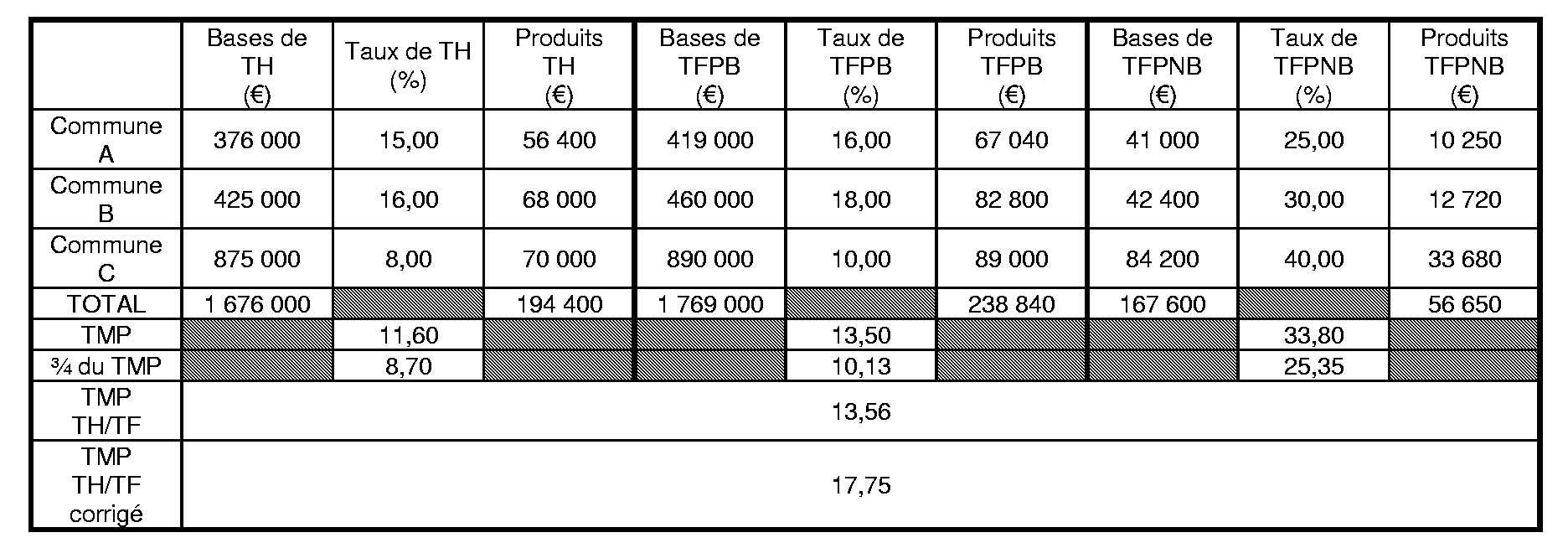

2. Structure des taux communaux en 2002

Taux moyen pondéré national de taxe d'habitation et des taxes foncières pour les communes en 2002 : 15,18 %.

3. Situation de la communauté d'agglomération en 2002

Taux de taxe professionnelle de la communauté d'agglomération en 2002 : 13,50%

Taux moyen pondéré national de taxe professionnelle des communes et de leurs EPCI pour 2002 : 15,04 %.

II. Séquence des opérations

1. Fixation du taux de taxe professionnelle de la communauté d'agglomération en 2003

Au titre de 2003, la communauté d'agglomération décide d'utiliser la déliaison du taux de taxe professionnelle prévue par l'article 31 de la loi de finances pour 2003.

Le taux de taxe professionnelle de la communauté d'agglomération ne peut augmenter dans une proportion supérieure à :

- 1,5 fois la variation du taux moyen pondéré de taxe d'habitation des communes membres soit 2,84% X 1,5 = 4,26 % (coefficient de 1,0426).

- ou 1,5 fois la variation du taux moyen pondéré de la taxe d'habitation et des taxes foncières des communes membres soit 1,27% X 1,5 = 1,91 % (coefficient de 1,0191).

La communauté d'agglomération peut donc, au cas particulier, augmenter le taux de taxe professionnelle dans une proportion d'une fois et demie celle du taux moyen pondéré de la taxe d'habitation et des taxes foncières des communes membres :

Le taux de taxe professionnelle est donc de 13,50 % x 1, 0191 = 13,76 %.

2. Modalités de calcul de la majoration spéciale de taxe professionnelle

La communauté d'agglomération décide d'utiliser également la majoration spéciale du taux de taxe professionnelle.

- 1 ère condition :

Comme le taux de taxe professionnelle de la communauté d'agglomération pour 2003 (13,76 %) est inférieur au taux moyen national de taxe professionnelle de 2002 des communes et de leurs EPCI (15,04 %), elle peut donc prétendre à la majoration spéciale si la deuxième condition est respectée.

- 2 ème condition :

Dès lors que le taux moyen pondéré communal de taxe d'habitation et des taxes foncières corrigé constaté en 2002 sur l'ensemble des communes membres de l'EPCI (17,75 %) est supérieur au taux moyen pondéré national TH/TF en 2002 des communes (15,18 %), la communauté d'agglomération peut faire application de la majoration spéciale au titre de 2003.

- Calcul du taux de la majoration spéciale

Le taux de taxe professionnelle résultant de la majoration spéciale ne peut excéder le taux moyen national (15,04 %). En conséquence, l'écart entre le taux moyen national et le taux de taxe professionnelle retenu par la communauté d'agglomération pour 2003 (13,76 %), après application du dispositif prévu à l'article 31 de la loi de finances pour 2003 est supérieur à 5 % du taux moyen national (0,75 %).

Dans ce cas, le taux de la majoration spéciale peut être égal à 5 % du taux moyen national soit 0,75 %. Si la communauté d'agglomération utilise pleinement la majoration spéciale, le taux de l'EPCI (majoration comprise) est égal à 13,76 % + 0,75 % = 14,51 %.

1 Les communes et les départements peuvent utiliser la majoration spéciale du taux de taxe professionnelle lorsque le taux de taxe professionnelle déterminé conformément aux règles exposées aux § 2 et 3 pour l'année d'imposition est inférieur au taux moyen constaté pour cette taxe l'année précédente dans l'ensemble des collectivités de même nature et que le taux moyen pondéré des trois autres taxes était supérieur l'année précédente au taux moyen pondéré de ces taxes constaté, cette même année, pour l'ensemble des collectivités de même nature. Ce dispositif est également applicable aux EPCI à TPU, sous réserve de certaines adaptations (cf. BOI 6 IDL n° 112 du 16 juin 2000 § 300 à 309).

2 Les départements dont le taux de taxe professionnelle de l'année précédente est inférieur au taux moyen national constaté la même année pour l'ensemble des départements peuvent augmenter leur taux de taxe professionnelle, par rapport à l'année précédente, dans la limite d'une fois et demie l'augmentation du taux de la taxe d'habitation ou, si elle est moins élevée, du taux moyen pondéré de la taxe d'habitation et des taxes foncières. Le taux ainsi fixé ne peut excéder le taux moyen national constaté pour l'ensemble des départements l'année précédente (cf. BOI 6 A-4-02 n° 116 du 3 juillet 2002).

3 Hors de la zone, l'EPCI peut fixer son taux de taxe professionnelle dans les conditions prévues aux § 22 à 26 .

4 Les régions et les EPCI à fiscalité additionnelle ne peuvent pas utiliser la majoration spéciale du taux de taxe professionnelle.