B.O.I. N° 87 DU 14 OCTOBRE 2009

Section 4 :

Conséquences de la réforme sur la déduction pour aléas pratiquée en application de l'ancien régime

44.La déduction pour aléas pratiquée en application de l'ancien dispositif, c'est-à-dire en application de l'article 72 D bis dans sa rédaction antérieure à l'entrée en vigueur de l'article 78 de la loi de finances rectificative pour 2008, reste soumise à ce dispositif, notamment pour les délais et conditions de sa réintégration au résultat imposable. Pour plus de précisions, il conviendra de se reporter aux instructions administratives 5 E-1-03 , 5 E 4-05 et 5 E-4-06 .

45.Toutefois, les intérêts produits par les sommes placées sur le compte bancaire spécifique dans le cadre de cet ancien régime peuvent encore bénéficier du prélèvement libératoire tel que prévu par la dernière phrase du paragraphe 17 de l'instruction administrative 5 E-1-03 sous réserve qu'aucune nouvelle somme ne soit inscrite à ce compte à compter de la date de publication de la présente instruction.

CHAPITRE 3 :

ENTREE EN VIGUEUR

46.Le nouveau plafond applicable à la déduction pour investissement ainsi que le nouveau régime applicable à la déduction pour aléas s'appliquent au titre des exercices ouverts à compter du 1 er janvier 2009.

DB liée : 5 E 421 ; 5 E 422 et 5 E 423

BOI liés : 5 E-1-03 ; 5 E-4-05 ; 5 E-4-06 et 5 E-5-06

BOI supprimé : dernière phrase du paragraphe 46 du BOI 5 E-5-06 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 78 de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 2008

I. - Le 4° de l'article 71 du code général des impôts est ainsi rédigé : « 4° Les plafonds prévus aux articles 72 D et 72 D bis sont multipliés par le nombre d'associés dans la limite de trois.

II. - Le premier alinéa du I de l'article 72 D du même code est remplacé par sept alinéas ainsi rédigés :

« Les exploitants agricoles soumis à un régime réel d'imposition peuvent pratiquer une déduction pour investissement dont le montant est plafonné, pour chaque exercice :

« a) A 4 000 € dans la limite du bénéfice imposable, s'il est inférieur à 10 000 € ;

« b) A 40 % de ce bénéfice lorsqu'il est compris entre 10 000 € et 40 000 € ;

« c) A la somme de 8 000 € majorée de 20 % de ce bénéfice lorsqu'il est compris entre 40 000 € et 60 000 € ;

« d) A 20 000 € lorsque ce bénéfice excède 60 000 €.

« Pour les exploitations agricoles à responsabilité limitée qui n'ont pas opté pour le régime fiscal des sociétés de capitaux, le plafond est multiplié par le nombre des associés exploitants dans la limite de trois.

« La déduction est pratiquée après application de l'abattement prévu à l'article 73 B. »

III. - L'article 72 D bis du même code est ainsi modifié :

1° Le I est ainsi rédigé :

« I. ― Dans la limite du bénéfice imposable, les exploitants agricoles soumis à un régime réel d'imposition peuvent pratiquer une déduction pour aléas dont le montant par exercice de douze mois s'élève à 23 000 € sous réserve qu'ils aient souscrit une assurance au titre de l'exercice dans des conditions définies par décret.

« Sous cette même réserve, lorsque le résultat de l'exercice est supérieur d'au moins 20 % à la moyenne des résultats des trois exercices précédents, l'exploitant peut pratiquer un complément de déduction pour aléas, dans la limite du bénéfice, à hauteur de 500 € par salarié équivalent temps plein. Pour le calcul de la moyenne des résultats des trois exercices précédents, il n'est pas tenu compte des reports déficitaires.

« Lorsque le ou les salariés de l'exploitation ne sont employés qu'à temps partiel ou sur une fraction seulement de l'année civile, la conversion en équivalent temps plein résulte pour chaque salarié du rapport entre le nombre d'heures travaillées pour lesquelles une dépense a été engagée au cours de l'exercice et 1 607 heures. Cette conversion n'est pas effectuée si ce rapport est supérieur à un. Le total obtenu est arrondi à l'unité supérieure.

« Toutefois, la déduction pour aléas est plafonnée à la différence positive entre la somme de 150 000 € et le montant des déductions pratiquées et non encore rapportées au résultat, majoré des intérêts capitalisés en application du sixième alinéa.

« Pour les exploitations agricoles à responsabilité limitée qui n'ont pas opté pour le régime fiscal des sociétés de capitaux, les plafonds sont multipliés par le nombre des associés exploitants dans la limite de trois.

« La déduction pour aléas s'exerce à la condition que, dans les trois mois de la clôture de l'exercice, l'exploitant ait inscrit à un compte d'affectation ouvert auprès d'un établissement de crédit une somme provenant des recettes de l'exploitation de cet exercice égale au montant de la déduction. L'épargne professionnelle ainsi constituée doit être inscrite à l'actif du bilan de l'exploitation. Les intérêts produits par cette épargne professionnelle et qui sont capitalisés dans le compte d'affectation ne sont pas soumis à l'impôt.

« La déduction est pratiquée après application de l'abattement prévu à l'article 73 B et de la déduction pour investissement prévue à l'article 72 D.

« Les sommes déduites et leurs intérêts capitalisés non soumis à l'impôt peuvent être utilisés au cours des dix exercices qui suivent celui de leur inscription au compte d'affectation :

« a) Au titre de chaque exercice, dans la limite des cotisations et primes réglées et des franchises rachetées au cours de l'exercice qui sont prévues par les contrats d'assurances mentionnées au premier alinéa ;

« b) Au titre de l'exercice de survenance d'un incendie ou d'un dommage aux cultures ou de perte du bétail assuré, dans la limite des franchises ;

« c) Au titre de l'exercice de survenance d'un aléa non assuré d'origine climatique, naturelle ou sanitaire, reconnu par une autorité administrative compétente, ou déclaré par l'exploitant lorsque la différence positive entre la moyenne des chiffres d'affaires hors taxes des trois exercices précédents et le chiffre d'affaires hors taxes de l'exercice, réalisé dans des conditions comparables, excède 10 % de cette moyenne, dans la limite de cette différence. « Les sommes et intérêts ainsi utilisés sont rapportés au résultat de l'exercice au cours duquel leur retrait du compte est intervenu.

« Lorsque ces sommes et intérêts ne sont pas utilisés au cours des dix exercices qui suivent celui de leur inscription au compte, ils sont rapportés aux résultats du dixième exercice suivant celui au titre duquel ils ont été inscrits.

« Lorsque ces sommes et intérêts sont prélevés dans des cas autres que ceux mentionnés aux a à c au cours des dix exercices qui suivent celui de leur inscription, ils sont rapportés au résultat de l'exercice au cours duquel ce prélèvement a été effectué et majorés d'un montant égal au produit de ces sommes et intérêts par le taux de l'intérêt de retard prévu à l'article 1727. » ;

2° Au II, le mot : « sept » est remplacé, deux fois, par le mot : « dix ».

IV. - Les modalités d'application du III, notamment la définition des aléas reconnus par une autorité administrative, sont fixées par décret.

V. - L'article 72 D ter du code général des impôts est abrogé.

VI. ― Le présent article s'applique au titre des exercices ouverts à compter du 1 er janvier 2009.

•

Annexe 2

Décret n° 2009-391 du 7 avril 2009 pris pour l'application du I de l'article 72 D bis du code général des impôts relatif à la déduction pour aléas

L'article 38 sexdecies J de l'annexe III au code général des impôts est ainsi modifié :

I. - Le I est ainsi modifié :

1° Au premier alinéa, les mots : « d'exploitation qui autorisent » sont remplacés par les mots : « non assurés reconnus par une autorité administrative compétente dont la survenance autorise » ;

2° Au c du 2°, les mots : « par l'article D. 236-14 du code rural » sont remplacés par les mots : « par l'arrêté du 4 novembre 2008 relatif aux conditions de police sanitaire applicables aux animaux et aux produits d'aquaculture et relatif à la prévention de certaines maladies chez les animaux aquatiques et aux mesures de lutte contre ces maladies » et les mots : « prévues par l'article D. 231-39 du même code » sont remplacés par les mots : « prises en application de l'article R. 231-39 du code rural » ;

3° Le 2° est complété par un d ainsi rédigé :

« d) Suspension, retrait ou modification de l'autorisation d'exploitation de cultures marines pour motif d'insalubrité non imputable au bénéficiaire de l'autorisation d'exploitation de cultures marines, en application de l'article 15 du décret n° 83-228 du 22 mars 1983 fixant le régime de l'autorisation des exploitations de cultures marines. »

II. - Il est complété par un III ainsi rédigé :

« III. Pour l'application de l'article 72 D bis du code général des impôts, les exploitants agricoles doivent souscrire :

« 1° Pour la totalité de leur exploitation, une assurance contre l'incendie ;

« 2° Le cas échéant, une assurance contre l'ensemble des risques assurables à l'ouverture de l'exercice, définis à l'article D. 361-33 du code rural, dont une fraction des primes ou cotisations est prise en charge par le Fonds national de garantie des calamités agricoles en application de l'article L. 361-8 du même code et dont les garanties sont fixées en fonction des normes de production habituellement admises dans la région considérée ;

« 3° Et, selon le cas :

« a) Pour leurs cultures, autres que celles assurées en application du 2°, une assurance contre la grêle ou, au choix de l'exploitant, tout autre dommage, hormis celui mentionné au 1° ;

« b) Pour leurs cheptels, une assurance contre les risques définis par arrêté des ministres chargés de l'économie et de l'agriculture en tenant compte, notamment, du degré suffisant des offres d'assurances existantes. »

III. - Les 3°, 4° et 5° du I et le II sont abrogés.

•

Annexe 3

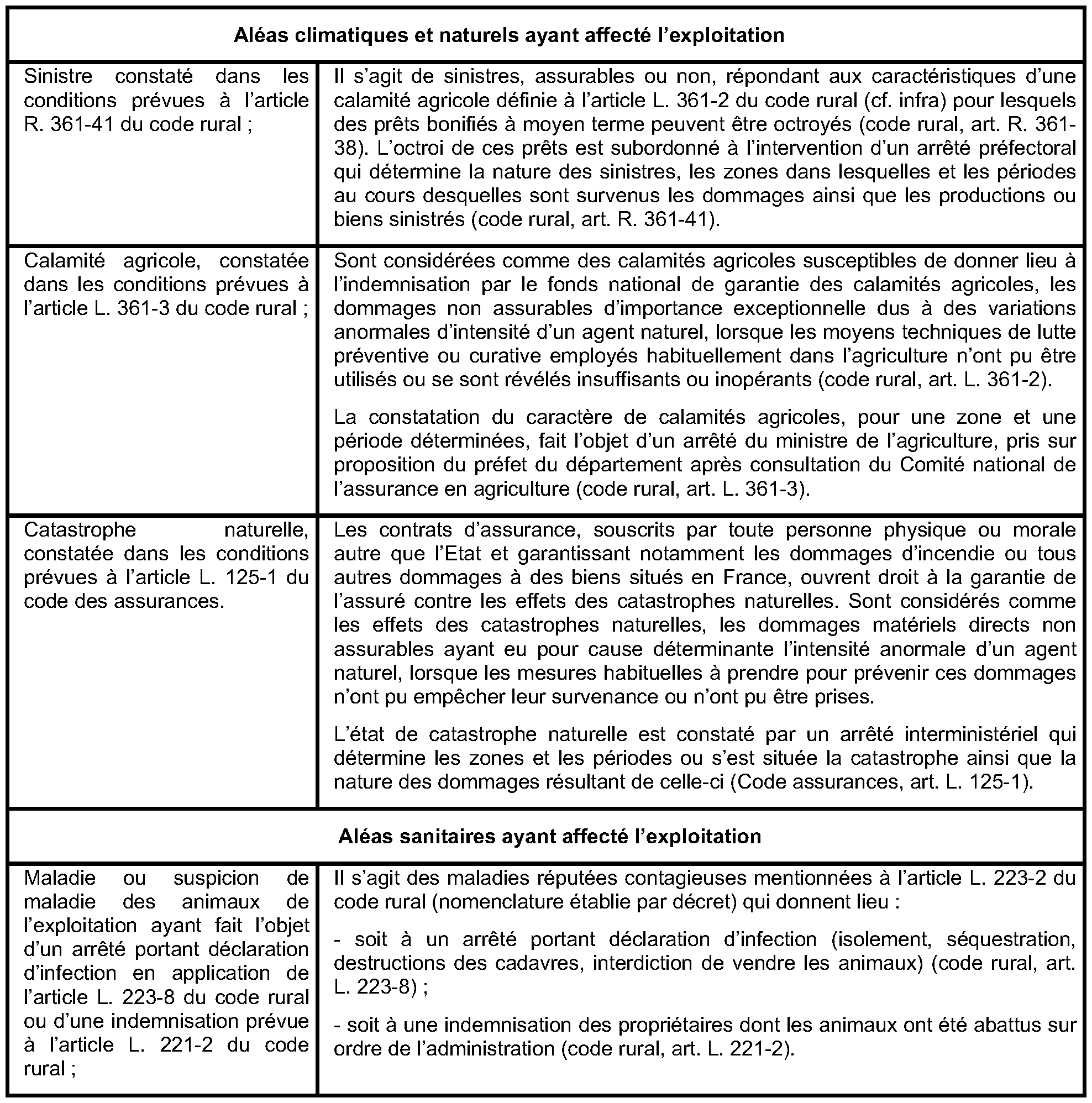

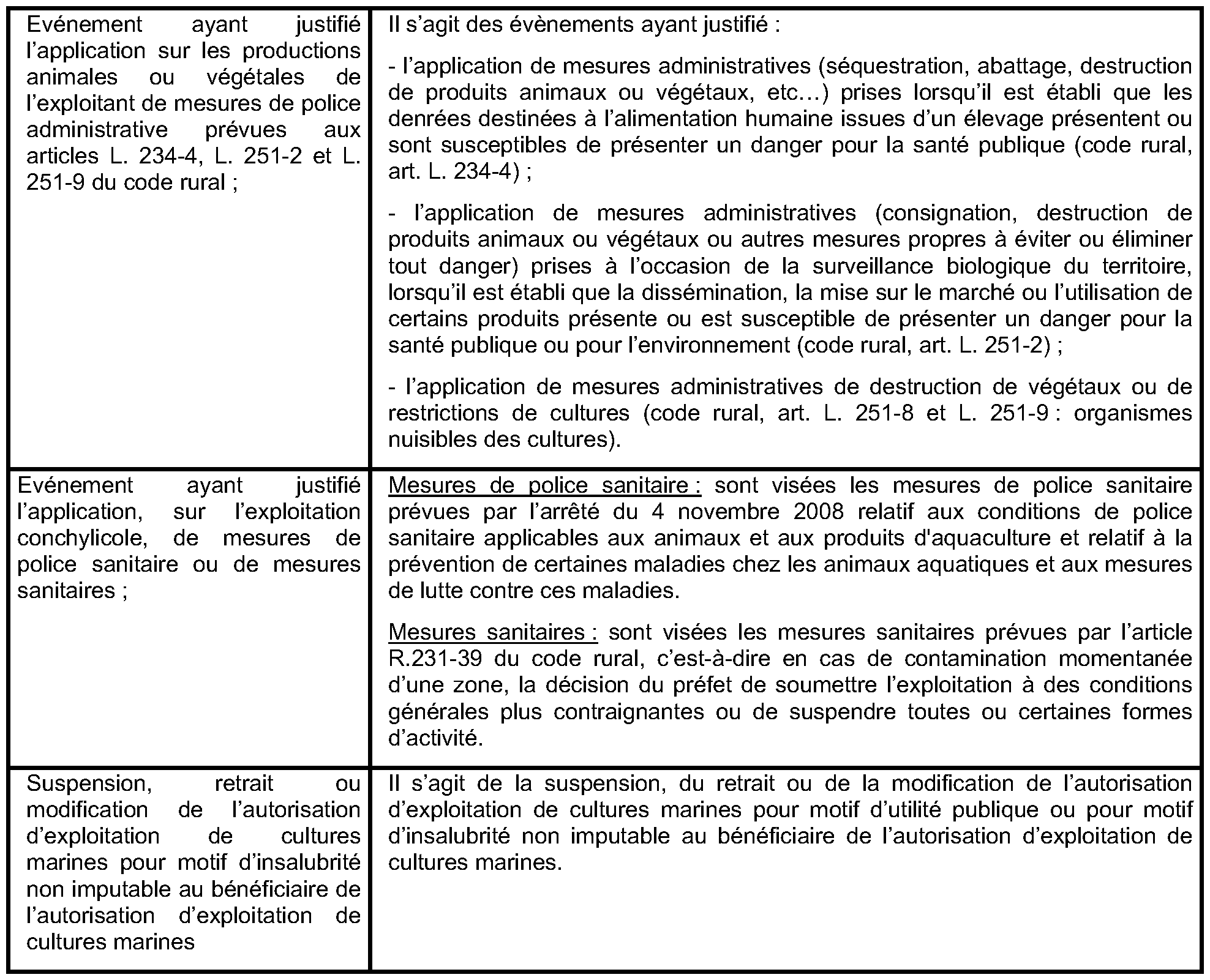

Aléas reconnus par une autorité administrative

•

Annexe 4

Exemples d'application

1 . Détermination du bénéfice à retenir pour calculer le plafond de DPI : illustration du cas particulier du résultat exceptionnel à répartir entre le résultat de l'exploitation individuelle et la quote-part de résultat d'une société ou d'un groupement relevant de l'article 8 (cf. point n° 6)

Hypothèses :

Solution :

Moyenne des résultats des 3 exercices précédents (N à N+2) : (60 000 + 20 000 + 40 000) / 3 = 40 000 €

Revenu exceptionnel : part excédant 25 000 € ou 1,5 X la moyenne des résultats si supérieure, soit un revenu exceptionnel = 75 000 – 60 000 (40 000 X 1,5) = 15 000 €

Ce revenu exceptionnel doit être réparti entre le bénéfice de l'exploitation individuelle et la quote-part de résultat de la société comme suit :

Part revenant à l'exploitation individuelle : 15 000 X 35 000/ 75 000 = 7 000 €, soit un bénéfice servant d'assiette à la DPI : 28 000 (35 000 – 7 000) + 1/7 X 7 000 = 29 000 €

Part revenant à la quote-part de résultat de la société : 15 000 X 40 000 / 75 000 = 8 000 €, soit un bénéfice servant d'assiette à la DPI pour la société : 80 000 € (bénéfice de l'exercice sans qu'il ne soit tenu compte de l'étalement des 8 000 € de revenus exceptionnels au niveau de l'associé).

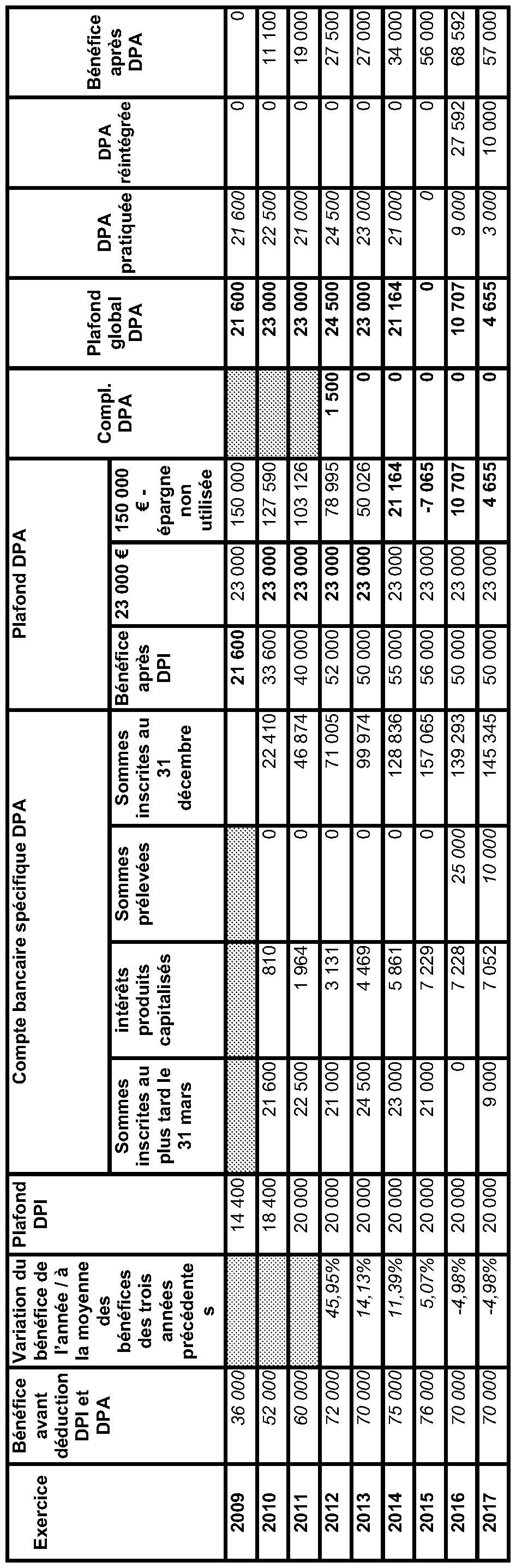

2 . Exemple récapitulatif

Hypothèses : Soit un exploitant agricole ayant débuté son activité en 2009, employant trois salariés à temps plein (effectif constant sur la période étudiée) et dont l'exercice coïncide avec l'année civile. Il choisit, au titre de chaque exercice, de pratiquer une déduction pour investissement (DPI) à hauteur du plafond maximal applicable. Par hypothèse, cette DPI est affectée en totalité à l'acquisition de stocks à rotation lente. En revanche, selon les exercices, il décide d'utiliser tout ou partie du plafond de déduction pour aléas (DPA) applicable. Les conditions d'assurance requises pour pratiquer la DPA sont réputées satisfaites. Les sommes déduites au titre de la DPA sont placées sur un compte bancaire spécifique rémunéré au taux annuel de 5 %.

Pour la clarté de l'exemple, il est supposé que les prélèvements opérés par l'exploitant sur ce compte bancaire sont effectués au 1 er juillet de l'exercice considéré. Ainsi, au 1 er juillet 2016, l'exploitant prélève 25 000 € en dehors des cas d'utilisation prévus par l'article 72 D bis du CGI. Au 1 er juillet 2017, il prélève 10 000 € en vue de payer le montant de la franchise restant à sa charge à la suite de la survenance au début de l'année d'un aléa assuré.

• Calcul du plafond de DPI

En 2009 : 36 000 € X 40 % = 14 400 € ; en 2010 : 8 000 € + (20 % X 52 000 €) = 18 400 € ; de 2011 à 2017 : 20 000 € dès lors que le bénéfice est supérieur ou égal à 60 000 €.

• Calcul du plafond de DPA

Au titre de chaque exercice, le plafond est égal au plus faible des trois montants suivants : 23 000 € ou le bénéfice après DPI ou la différence entre 150 000 € et l'épargne non encore utilisée. Ainsi, de 2010 à 2013 : le plafond de DPA = 23 000 € le cas échéant majoré de 1 500 € (complément salariés) si le résultat a augmenté de plus de 20 % ; en 2009, le plafond de DPA = bénéfice après DPI = 21 600 €.

De 2014 à 2017, le plafond DPA = 150 000 € - épargne non utilisée : soit en 2014 : 150 000 € -128 836 € = 21 164 € ; en 2015 : 150 000 € - 157 065 € = - 7 065 €, soit un plafond de DPA nul ; en 2016 : 150 000 € - 139 293 € = 10 707 €, la DPA sera donc plafonnée à ce montant, en 2017 : 150 000 € - 145 345 € = 4 655 €, la DPA sera donc plafonnée à ce montant.

• Montant des réintégrations de DPA

En 2016 : 25 000 € + [(21 000 € X 0.40 % X 24) + (4 000 € X 0.40 % X 36) = 27 592 €

La somme de 25 000 € prélevée est considérée comme portant en priorité sur la déduction pour aléas la plus récente, soit celle pratiquée au titre de l'exercice 2014 pour un montant de 21 000 €. L'intérêt de retard afférent à cette somme est décompté à partir du 1 er juillet 2015 jusqu'au 30 juin 2017, soit sur une période de 24 mois.

Le surplus, soit 4 000 € (25 000 € - 21 000 €) est considéré comme prélevé sur la déduction pour aléas pratiquée au titre de l'exercice 2013. L'intérêt de retard afférent à cette somme est décompté à partir du 1 er juillet 2014 jusqu'au 30 juin 2017, soit sur une période de 36 mois.

En 2017 : 10 000 €. Aucune majoration n'est appliquée s'agissant d'un usage conforme à l'objet de la DPA.

1 Pour opérer cette répartition, le résultat déficitaire de l'exploitation individuelle ou la quote-part de résultat déficitaire de la société ou groupement est retenu pour un montant nul.

2 Voir exemple n° 1 en annexe 4.