B.O.I. N° 11 du 17 JANVIER 2000

3. Règles particulières

31.En cas de décès de l'un des conjoints en cours d'année, l'époux survivant peut, s'il remplit les conditions, bénéficier de l'abattement pour l'imposition établie à son nom, de la date du décès de son conjoint jusqu'au 31 décembre, même si cet avantage a déjà été appliqué pour l'imposition commune du ménage.

32.Enfin, l'abattement doit être remis en cause si le revenu net global du contribuable vient à dépasser les limites d'application, à la suite d'un rehaussement des bases d'imposition.

VI. Autres modifications

33.Diverses limites qui sont, le cas échéant, rappelées dans des instructions distinctes ont en outre été relevées par rapport à celles applicables aux revenus de 1998, conformément aux dispositions particulières qui les régissent.

34.Il s'agit :

- des limites des tranches du tarif annuel de la retenue à la source sur les traitements, salaires et pensions versées aux personnes non domiciliées en France, qui sont fixées à 62 650 F et 181 760 F pour l'année 2000 (cf. B.O.I. à paraître dans la division 5 B) ;

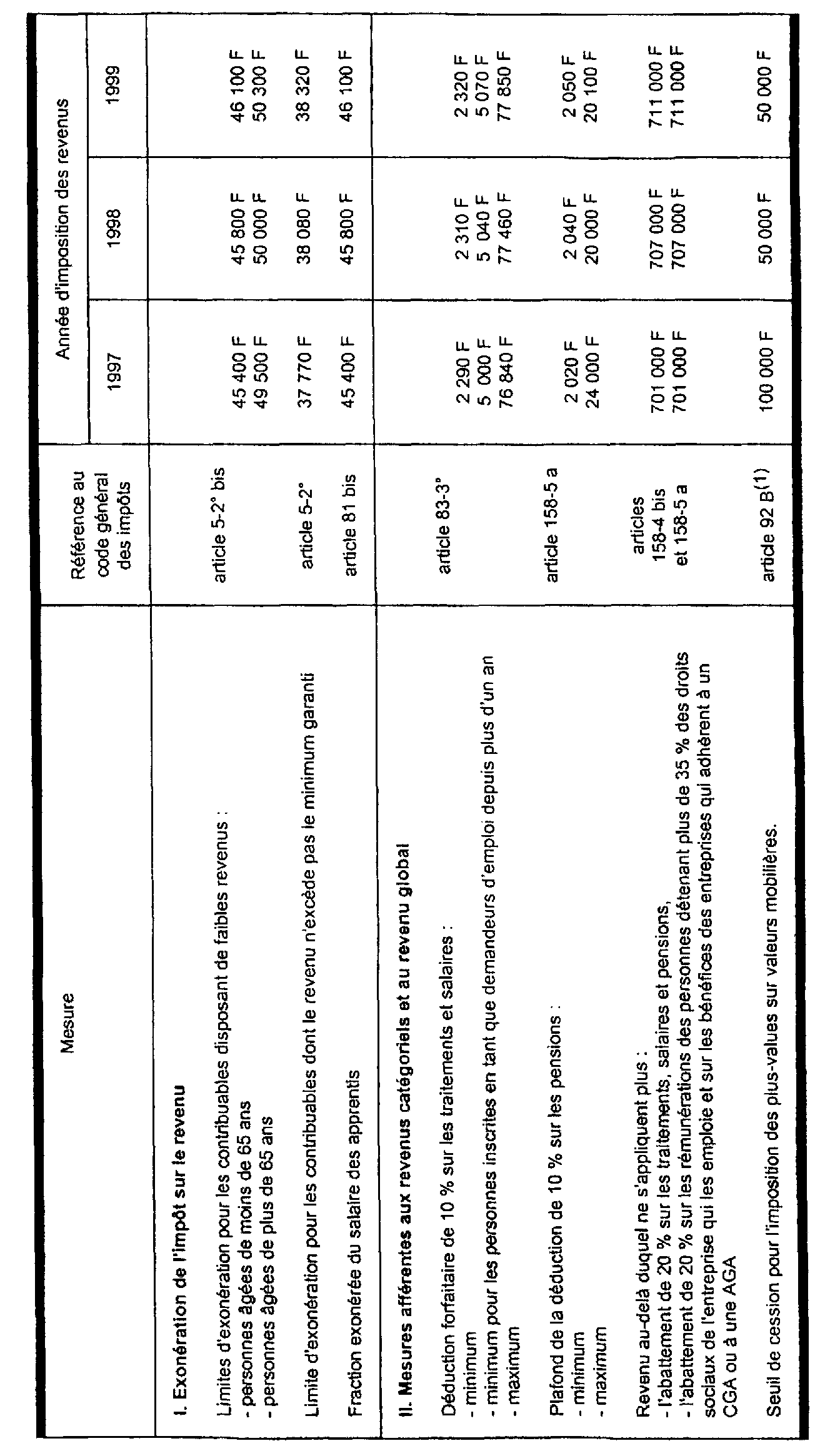

- de la fraction exonérée d'impôt sur le revenu du salaire des apprentis, portée à 46 100F (cf. B.O.I. 5 F-1-00 ) ;

- du montant minimum d'application de la déduction forfaitaire de 10 % pour frais professionnels sur les traitements et salaires porté à 2 320 F, ou 5 070 F pour les personnes inscrites en tant que demandeurs d'emploi depuis plus d'un an (cf. B.O.I. 5 F-1-00 ) ;

- du plafond de la déduction forfaitaire de 10 % pour frais professionnels sur les traitements et salaires porté à 77 850 F (cf. B.O.I. 5 F-1-00 ) ;

- du montant minimum d'application de l'abattement de 10 % sur les pensions et retraites portés à 2 050 F (cf. B.O.I. 5 F-1-00 ) ;

- du plafond de l'abattement de 10 % sur les pensions et retraites porté à 20 100 F (cf. B.O.I. 5 F-1-00 ) ;

- de la limite d'application de l'abattement de 20 % sur les traitements, salaires et pensions, portée à 711 000 F (cf. B.O.I. 5 F-1-00 ).

C. AJUSTEMENT DU PLAFOND DE LA DECOTE

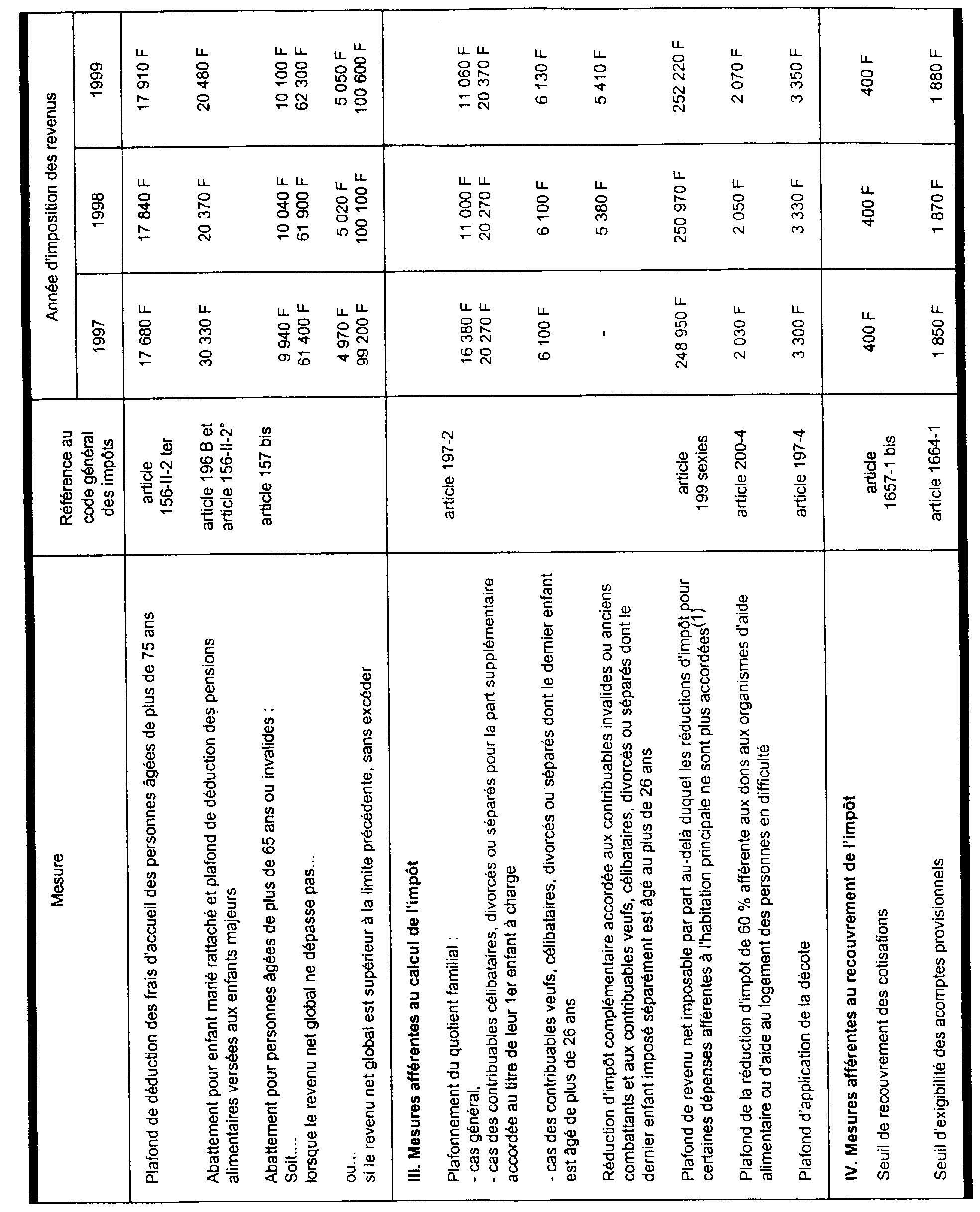

35.La décote s'applique à tous les contribuables dont l'impôt brut est inférieur à une certaine limite. Cette limite est fixée à 3 350 F par la loi de finances pour 2000.

36.La décote s'applique sur le montant des droits directement obtenu par application du barème progressif après application éventuelle du plafonnement des effets du quotient familial, mais avant imputation des réductions d'impôt 2 mentionnées aux articles 199 quater B à 200 du code général des impôts.

37.Le montant de la décote est égal à la différence entre son plafond (3 350 F) et l'impôt brut défini ci-avant. Cette différence est ensuite retranchée de l'impôt brut. Les contribuables dont l'impôt brut n'excède pas la moitié du plafond de la décote (1 675 F) voient donc leur impôt brut ramené à 0 F sous l'effet de ce mécanisme.

38.Exemple :

Soit un contribuable dont l'impôt brut résultant de l'application du barème s'élève (avant imputation, le cas échéant, des réductions d'impôt) à 2 500 F.

D. MINIMUM DE PERCEPTION

39.Le minimum de perception prévu au 1 bis de l'article 1657 du code général des impôts reste fixé à 400 F.

40.Le seuil d'exigibilité des acomptes provisionnels prévus à l'article 1664 du code général des impôts est fixé à 1 880 F.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE

Tableau des seuils et limites évoluant chaque année

1 Ce tableau ne prend pas en compte les effets de la réduction d'impôt complémentaire décrite au III ci-après.

2 Il est rappelé que les réductions d'impôt ne s'imputent jamais sur les droits calculés par application de taux proportionnels.

3 Lorsque la décote trouve à s'appliquer (impôt avant décote inférieur à 3 350 F), l'impôt après décote est égal à : (impôt avant décote x 2) - plafond d'application de la décote.

4 L'article 92 B du code général des impôts est abrogé à compter du 1er janvier 2000. A compter de cette date, le seuil de cession pour l'imposition des plus-values sur valeurs mobilières est fixé par l'article 150–0 A du code général des impôts (article 94 de la loi de finances pour 2000).

5 Plafond applicable aux prêts contractés et aux dépenses payées du 1er janvier 1990 au 30 juin 1993.