B.O.I. N° 8 du 18 JANVIER 2006

CHAPITRE 3 :

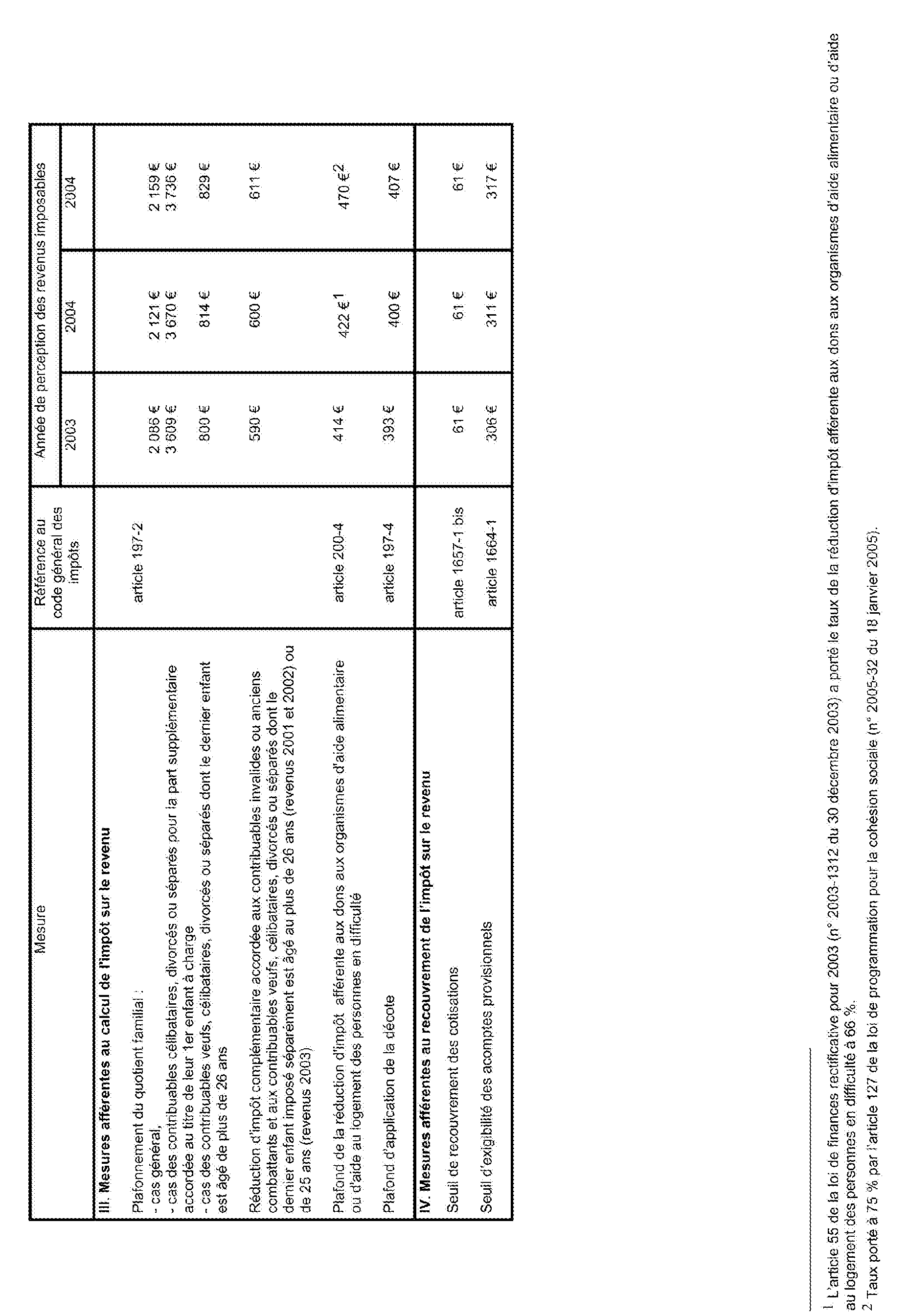

AJUSTEMENT DU PLAFOND DE LA DECOTE

37.La décote s'applique sur le montant des droits directement obtenu par application du barème progressif avant imputation des réductions d'impôt 2 mentionnées aux articles 199 quater B à 200 bis et à l'article 200 octies du code général des impôts.

38.La décote est calculée à partir de la moitié de l'impôt résultant du barème.

39.Le plafond de la décote s'élève à 407 €.

Exemple :

Soit un contribuable célibataire dont le revenu imposable s'élève au titre de l'année 2005 à 9 500 €. L'impôt brut résultant de l'application du barème est égal (avant imputation, le cas échéant, des réductions d'impôt) à 449 € :

- montant de la décote : [407 € - (449 € / 2)] = 183 €

- impôt à payer : 449 € - 183 € = 266 €

CHAPITRE 4 :

MINIMUM DE PERCEPTION

40.Le minimum de perception est fixé par le I bis de l'article 1657 du code général des impôts à 61 €.

41.Le seuil d'exigibilité des acomptes provisionnels prévus à l'article 1664 du code général des impôts est porté à 317 €.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE 1

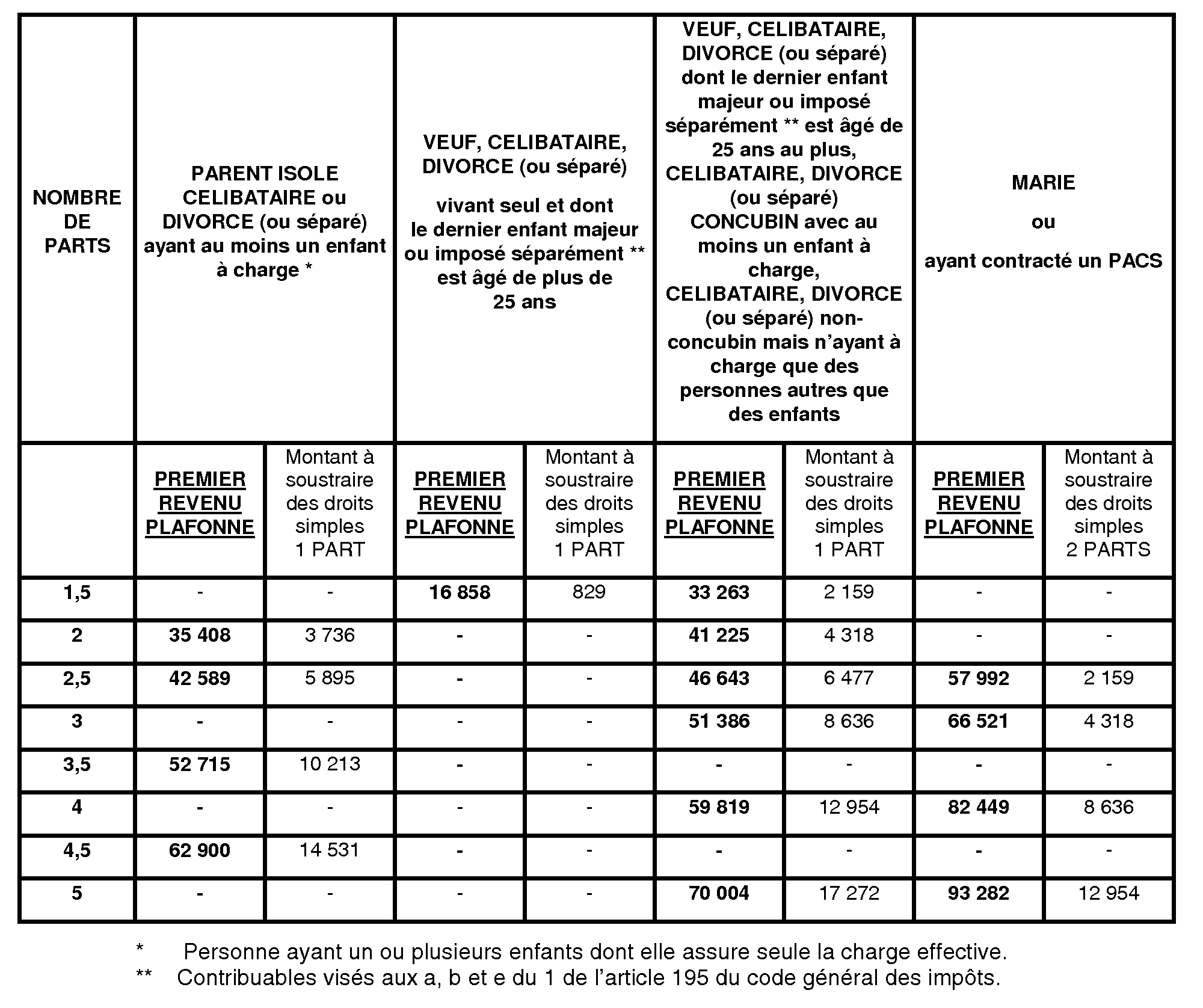

Premiers revenus nets imposables à partir desquels s'applique le plafonnement du quotient familial 3

Revenus 2005 - Loi de finances pour 2006

ANNEXE 2

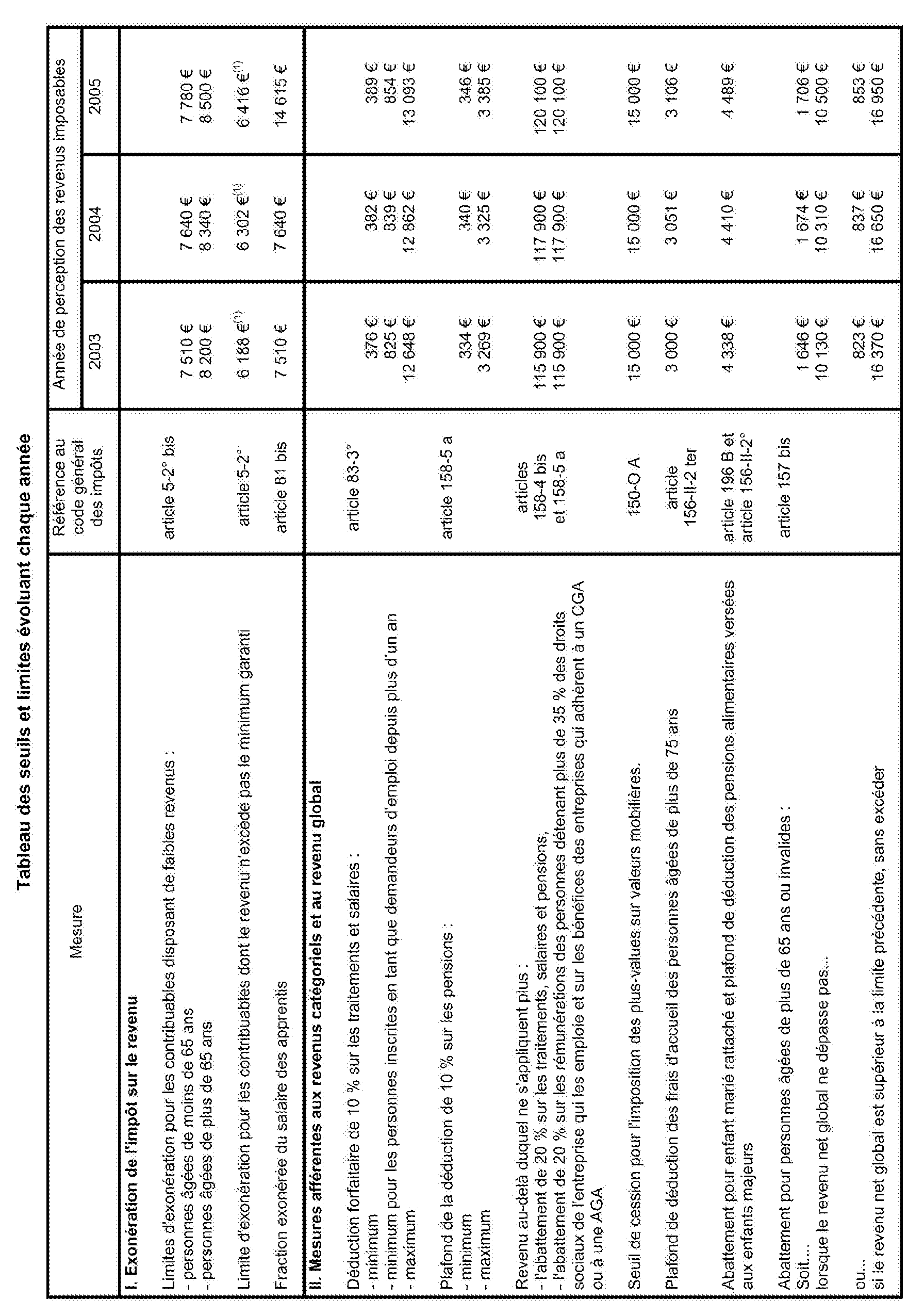

Tableau des seuils et limites évoluant chaque année

1 Il est précisé que la simple cohabitation ne suffit pas à réputer qu'une personne ne vit pas seule au sens de l'application des dispositifs évoqués aux n° 9 et 12 . Pour plus de précisions sur l'appréciation de la notion « vivre seul », il y a lieu de se reporter à l'instruction du 1 er février 2005 publiée au bulletin officiel des impôts sous la référence 5 B-7-05 .

2 Il est rappelé que les réductions d'impôt ne s'imputent jamais sur les droits calculés par application de taux proportionnels.

3 Ce tableau ne prend pas en compte les effets de la réduction d'impôt complémentaire décrite au III ci-après, ni de la présence d'enfant à charge en résidence alternée.