B.O.I. N° 82 du 17 MAI 2006

BULLETIN OFFICIEL DES IMPÔTS

5 B-16-06

N° 82 du 17 MAI 2006

IMPOT SUR LE REVENU. PRIME POUR L'EMPLOI. COMMENTAIRES DE L'ARTICLE 6 DE LA LOI DE FINANCES POUR

2006 (N° 2005-1719 DU 30 DÉCEMBRE 2005).

(C.G.I., art. 200 sexies)

NOR : BUD F 06 20429J

Bureau C 1

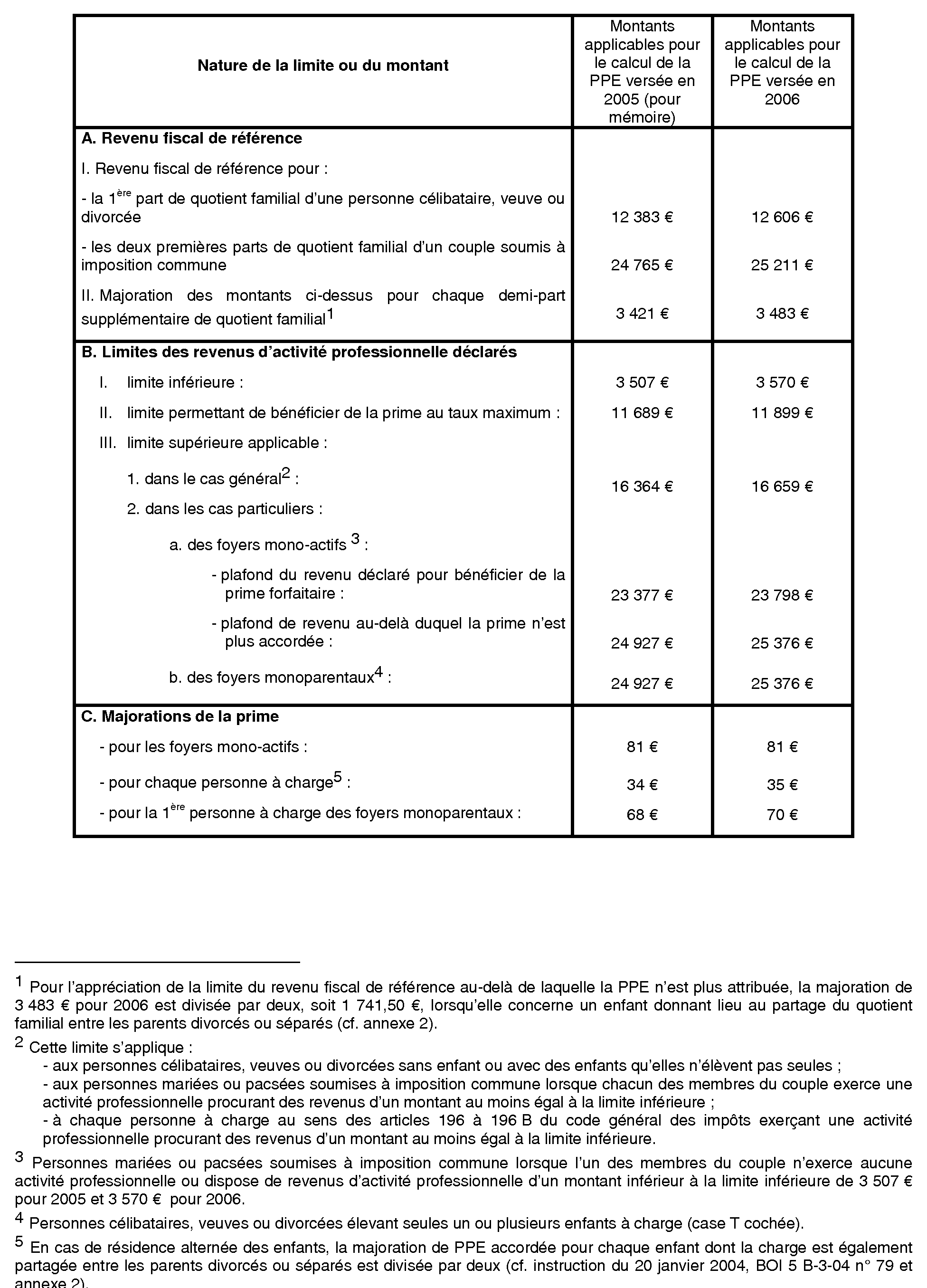

|

PRESENTATION

L'article 6 de la loi de finances pour 2006 (n° 2005-1719 du 30 décembre 2005) modifie le dispositif de la prime pour l'emploi (PPE) : - le I de cet article rehausse tous les seuils, limites de revenus et taux servant au calcul de la PPE versée en 2006 (sur la base des revenus de 2005) et aménage les limites du revenu fiscal de référence à retenir pour l'attribution de la PPE en 2007 sur la base des revenus de 2006, compte tenu de la suppression de l'abattement de 20 % pratiqué notamment sur les traitements et salaires et les revenus d'activités indépendantes perçus par les adhérents à un centre ou une association de gestion agréés et dont les effets sont intégrés dans les taux du barème de l'impôt sur le revenu (articles 75 et 76 de la loi de finances pour 2006). Il supprime par ailleurs le minimum de versement de 25 € qui s'appliquait jusqu'à présent lorsque le montant de PPE était inférieur à ce montant. A l'inverse, il est prévu, à compter de 2006, de ne verser la PPE que lorsque son montant est au moins égal à 30 € ; - le II du même article modifie les modalités d'attribution de l'acompte de PPE prévu à l'article 1665 bis du code général des impôts (CGI), d'une part en portant son montant de 250 € à 300 € pour les acomptes versés en 2006 et à 400 € pour ceux versés à compter du 1 er janvier 2007, d'autre part en abaissant de six mois à quatre mois la durée d'activité requise pour en demander le bénéfice ; - enfin, le III de l'article déjà cité, codifié à l'article 1665 ter du code général des impôts institue, à compter du mois de janvier 2006, un mécanisme de versement mensuel de PPE pour les personnes ayant bénéficié de la prime l'année précédente. Ces versements s'élèvent au 1/12è de la PPE perçue l'année précédente et sont effectués du mois de janvier au mois de juin. La PPE effectivement due est ensuite régularisée au cours du deuxième semestre de l'année, compte tenu des acomptes déjà versés. La présente instruction commente ces dispositions. • |

||||

|

INTRODUCTION

Rappel :

1.Instituée par la loi n° 2001-458 du 30 mai 2001, la prime pour l'emploi (PPE) qui constitue un droit à récupération fiscale destiné à inciter au retour à l'emploi ou au maintien dans l'activité a fait l'objet de différents aménagements depuis son entrée en vigueur.

2.Ainsi, les taux de la PPE, initialement fixés à 2,2 % et 5,5 % ont été successivement portés à 4,4 % et 11 % (article 5 de la loi de finances pour 2002 ; BOI 5 B-12-02 ), puis à 4,6 % et 11,5 % (article 3 de la loi de finances pour 2004 ; BOI 5 B-11-04 ).

3.Par ailleurs, l'article 3 de la loi de finances pour 2003 (BOI 5 B-12-03 ) a introduit un mécanisme particulier de majoration de la PPE en faveur des personnes qui exercent leur activité à temps partiel, afin de renforcer l'attractivité de ces activités par rapport aux revenus d'assistance (revenu minimum d'insertion par exemple).

4.Enfin, dans le but de rapprocher le paiement de la PPE de la perception des revenus qui la conditionnent pour les personnes qui rencontrent des difficultés d'insertion professionnelle particulièrement importantes, l'article 3 de la loi de finances pour 2004 (BOI 5 B-11-04 ) a prévu le versement d'un acompte forfaitaire de PPE égal à 250 € pour les personnes justifiant d'une activité professionnelle d'au moins six mois ayant débuté au plus tôt le 1 er octobre 2003, consécutive à une période d'inactivité d'une durée au moins équivalente au cours de laquelle elles étaient inscrites comme demandeurs d'emploi ou bénéficiaires d'un minimum social.

5.L'article 6 de la loi de finances pour 2006 améliore une nouvelle fois le dispositif de la PPE, afin d'en renforcer le caractère incitatif :

- outre la revalorisation des seuils, limites et majorations pour la PPE versée en 2006 sur les revenus de 2005, le I de cet article augmente sur deux ans les taux de la PPE et les majorations attribuées en cas de travail à temps partiel ;

- le II du même article assouplit les conditions d'attribution de l'acompte institué par l'article 3 de la loi de finances pour 2004 (article 1665 bis du CGI) en faveur des personnes qui prennent une activité consécutivement à une période d'inactivité et augmente son montant ;

- enfin, le III de l'article déjà cité met en place un mécanisme d'acompte mensuel, en complément de celui prévu à l'article 1665 bis déjà cité.

A. LE I DE L'ARTICLE 6 DE LA LOI DE FINANCES POUR 2006 MODIFIE LES MODALITES DE CALCUL DE LA PPE

I. Les seuils, limites de revenus et majorations de prime servant au calcul de la PPE versée en 2006 sur la base des revenus de 2005 sont rehaussés, à l'exception de la majoration accordée aux foyers dans lesquels un seul des conjoints dispose de revenus éligibles à la PPE

6.Tous les seuils et limites servant au calcul de la PPE sont indexés comme l'indice des prix hors tabac de 2005, soit 1,8 %.

7.Les majorations de PPE accordées au titre des charges de famille sont pour leur part majorées d'environ 3 %, compte tenu de la combinaison de l'indexation de 1,8 % et des arrondis.

8.En revanche, le montant de la majoration accordée aux foyers dans lesquels un seul des conjoints exerce une activité professionnelle éligible à la PPE demeure inchangé.

9.Le tableau suivant rappelle, pour mémoire, les limites et montants applicables à la PPE versée en 2005 accordée au titre des revenus d'activité professionnelle de 2004 et présente ceux concernant la PPE qui sera attribuée en 2006 sur la base des revenus d'activité de 2005.

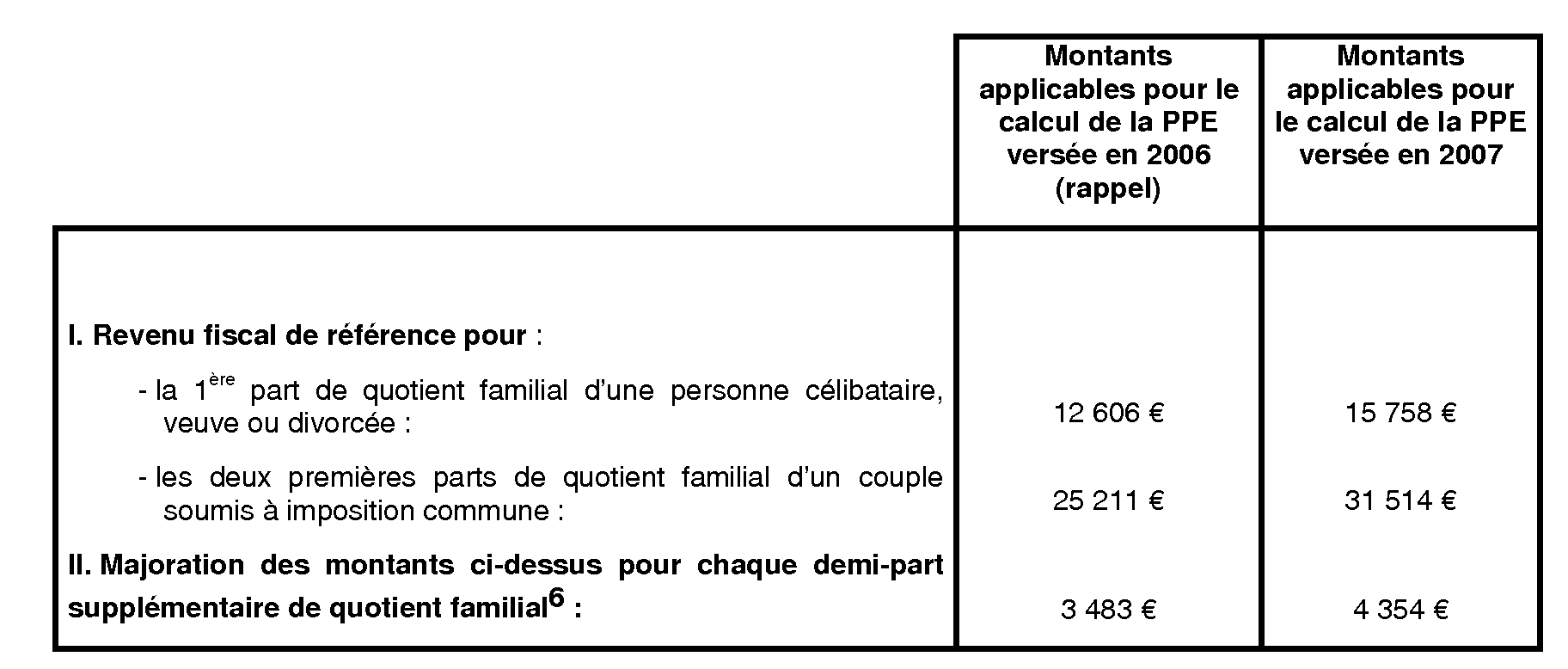

II. Le montant du revenu fiscal de référence à retenir pour l'attribution de la PPE en 2007 est modifié

10.L'article 76 de la loi de finances pour 2006 supprime l'abattement de 20 % pratiqué notamment sur les traitements, salaires et revenus d'activités indépendantes perçus par les adhérents à un centre ou à une association de gestion agréés.

De ce fait, le revenu fiscal de référence (RFR) défini à l'article 1417 du CGI et retenu pour déterminer les foyers susceptibles de bénéficier de la PPE est mécaniquement augmenté de 25 % (soit 100 / 0,8 = 125), dès lors qu'il prend en compte les revenus nets (soit actuellement après abattement de 20 %).

Afin de neutraliser cette conséquence indirecte de l'intégration dans le barème de l'impôt sur le revenu de l'abattement de 20 %, les plafonds de RFR définis pour l'application du dispositif de la PPE à compter de 2007 sont relevés de 25 % et s'établissent comme suit :

III. Les taux de la PPE sont augmentés et les majorations attribuées en cas de travail à temps partiel sont rehaussées

1. Situation actuelle

11.La PPE est égale à 4,6 % du montant des revenus d'activité professionnelle déclarés par chaque membre du foyer fiscal, lorsque ceux-ci sont compris entre certaines limites qui s'élevaient pour la PPE versée en 2005 à 3 507 € (limite inférieure) et 11 689 € (limite supérieure).

Au-delà du montant permettant de bénéficier de la prime au taux maximum, la PPE est égale à 11,5 % de la différence entre le montant des revenus éligibles à la PPE et le montant de revenus au-delà duquel la PPE n'est plus accordée (soit 16 364 € dans la généralité des cas pour la PPE versée en 2005).

Par ailleurs, lorsque l'activité professionnelle est exercée à temps partiel ou sur une partie de l'année seulement, la PPE est calculée sur le montant des revenus convertis en équivalent temps plein, puis ramenée à la durée d'activité effective. Son montant est majoré de 45 % lorsque le taux d'activité est compris entre 30 % et 50 % d'un temps plein annuel. Si la personne exerce un emploi dont la durée est comprise entre un mi-temps et un temps plein, le montant de la prime est multiplié par 0,55 et à ce produit s'ajoute 45 % du montant de la prime calculé sur le revenu converti en équivalent temps plein.

2. Le I de l'article 6 de la loi de finances pour 2006 augmente les taux de la PPE et les majorations attribuées en cas de travail à temps partiel

a) Les taux de la PPE sont augmentés

12.Les taux de la PPE sont augmentés de 48 % de manière étalée sur les années 2006 et 2007. Ainsi, le taux de 4,6 % est porté à 6 % pour le calcul de la PPE en 2006 (+ 30 %) et à 6,8 % en 2007 (+ 48 %). De même, le taux de 11,5 % est porté à 15 % pour le calcul de la PPE en 2006 (+ 30 %) et à 17 % en 2007 (+ 48 %).

13.L'évolution des taux de PPE s'établit comme suit depuis l'instauration du dispositif :

b) Les majorations attribuées en cas de travail à temps partiel sont renforcées

14.Les majorations de PPE accordées en cas de travail à temps partiel sont relevées sur deux ans.

Ainsi pour 2006, la majoration est de 65 % au lieu de 45 %, lorsque l'emploi est occupé pour une durée inférieure à un mi-temps. Lorsque l'emploi est occupé pour une durée supérieure ou égale à un mi-temps, le montant de la PPE est multiplié par 0,35 (au lieu de 0,55 actuellement), auquel s'ajoute 65 % (au lieu de 45 %) du montant de la PPE calculé en fonction du revenu converti en équivalent temps plein.

15.A compter du 1 er janvier 2007, la majoration de PPE accordée en cas d'emploi pour une durée inférieure à un mi-temps, est portée de 65 % à 85 % du montant de la prime.

En cas d'emploi pour une durée supérieure ou égale à un mi-temps, le montant de la PPE est multiplié par 0,15 (au lieu de 0,35 en 2006) et à ce produit s'ajoute 85 % (au lieu de 65 % en 2006) du montant de la PPE calculé en fonction du revenu converti en équivalent temps plein.

16.Des exemples de calcul de la PPE en cas d'activité à temps partiel figurent au IV de l'annexe 2.