B.O.I. N° 100 du 6 JUIN 2002

BULLETIN OFFICIEL DES IMPÔTS

5 B-12-02

N° 100 du 6 JUIN 2002

IMPOT SUR LE REVENU. PRIME POUR L'EMPLOI. COMMENTAIRES DU I DE L'ARTICLE 5 DE LA LOI DE FINANCES

POUR 2002 (N° 2001-1275 DU 28 DECEMBRE 2001) ET DE L'ARTICLE PREMIER DE LA LOI DE FINANCES

RECTIFICATIVE POUR 2001 (N° 2001-1276 DU 28 DECEMBRE 2001)

(C.G.I., art. 200 sexies)

NOR : BUD F 0220177 J

Bureau C 1

|

PRESENTATION

L'article 5 de la loi de finances pour 2002 double les taux de la prime pour l'emploi qui sera versée à compter de septembre 2002 à raison des revenus d'activité déclarés au titre de l'année 2001. Ceux-ci sont respectivement portés de 2,2 % et 5,5 % à 4,4 % et 11 %. Cet article prévoit par ailleurs l'indexation de 1,6 % des limites de revenus et du montant des majorations de prime. Il apporte également divers aménagements techniques qui précisent la notion de revenus d'activité professionnelle à retenir pour l'attribution de la prime pour l'emploi. Cet article aménage enfin la définition du revenu fiscal de référence, lequel ne doit pas excéder certaines limites pour que le contribuable puisse bénéficier de la prime pour l'emploi. Ces dispositions particulières sont commentées dans un bulletin officiel distinct à paraître dans la série 6 D auquel il conviendra de se reporter. • |

||||

La prime pour l'emploi a été instituée à compter de 2001. Ce dispositif, qui vise à inciter au retour à l'emploi, est succinctement rappelé au A ci-après.

Cette instruction commente les dispositions de l'article 5 de la loi de finances pour 2002 :

- qui actualise les différents seuils, plafonds et limites de 1,6 %, soit un niveau identique que l'indexation des limites des tranches de l'impôt sur le revenu et double les taux de la prime (cf. B ci-après) ;

- et qui aménage la notion de revenus professionnels à retenir pour le calcul de la prime pour l'emploi (cf. C ci-après).

A. RAPPEL DES DISPOSITIONS APPLICABLES A LA PRIME POUR L'EMPLOI VERSEE EN 2001 A RAISON DES REVENUS D'ACTIVITE PROFESSIONNELLE DECLARES AU TITRE DE 2000

La prime pour l'emploi (PPE) a fait l'objet de commentaires détaillés dans l'instruction administrative du 15 juin 2001 publiée au bulletin officiel des impôts sous la référence 5 B-12-01 auquel il convient de se reporter.

1. Dans la généralité des cas

Sous réserve du respect des conditions d'octroi, la prime pour l'emploi au titre de l'année considérée est égale à 2,2 % pour les contribuables dont les revenus d'activité professionnelle déclarés, ou reconstitués en équivalent temps plein en cas de travail à temps partiel, n'excèdent pas un montant de 10 455 € (68 583 F).

Au-delà de ce niveau de revenu, la prime pour l'emploi est dégressive et est égale à 5,5 % de la différence qui existe entre d'une part la somme de 14 638 € (96 016 F), qui constitue la limite d'octroi, et d'autre part le montant du revenu d'activité professionnelle déclaré ou reconstitué en équivalent temps plein.

2. Cas particulier des foyers mono actifs

Pour les foyers dans lesquels un seul des deux conjoints exerce une activité professionnelle, le montant de la prime pour l'emploi est majoré de 76 € (500 F) lorsque le revenu d'activité professionnelle déclaré est compris entre 3 137 € (20 575 F) et 14 638 € (96 016 F).

Lorsqu'au sein du foyer fiscal un seul des conjoints dispose de revenus d'activité professionnelle supérieurs ou égaux à 3 137 € (20 575 F), la prime pour l'emploi est fixée forfaitairement à 76 € (500 F) si les revenus de l'activité professionnelle sont supérieurs à 14 638 € (96 016 F) et inférieurs ou égaux à 20 911 € (137 166 F).

Lorsque les revenus sont supérieurs à 20 911 € (137 166 F) sans excéder toutefois 22 297 €(146 257 F), la prime est égale à 5,5 % de la différence qui existe entre 22 297 € (146 257 F) et le montant des revenus d'activité professionnelle déclarés ou reconstitués en équivalent temps plein.

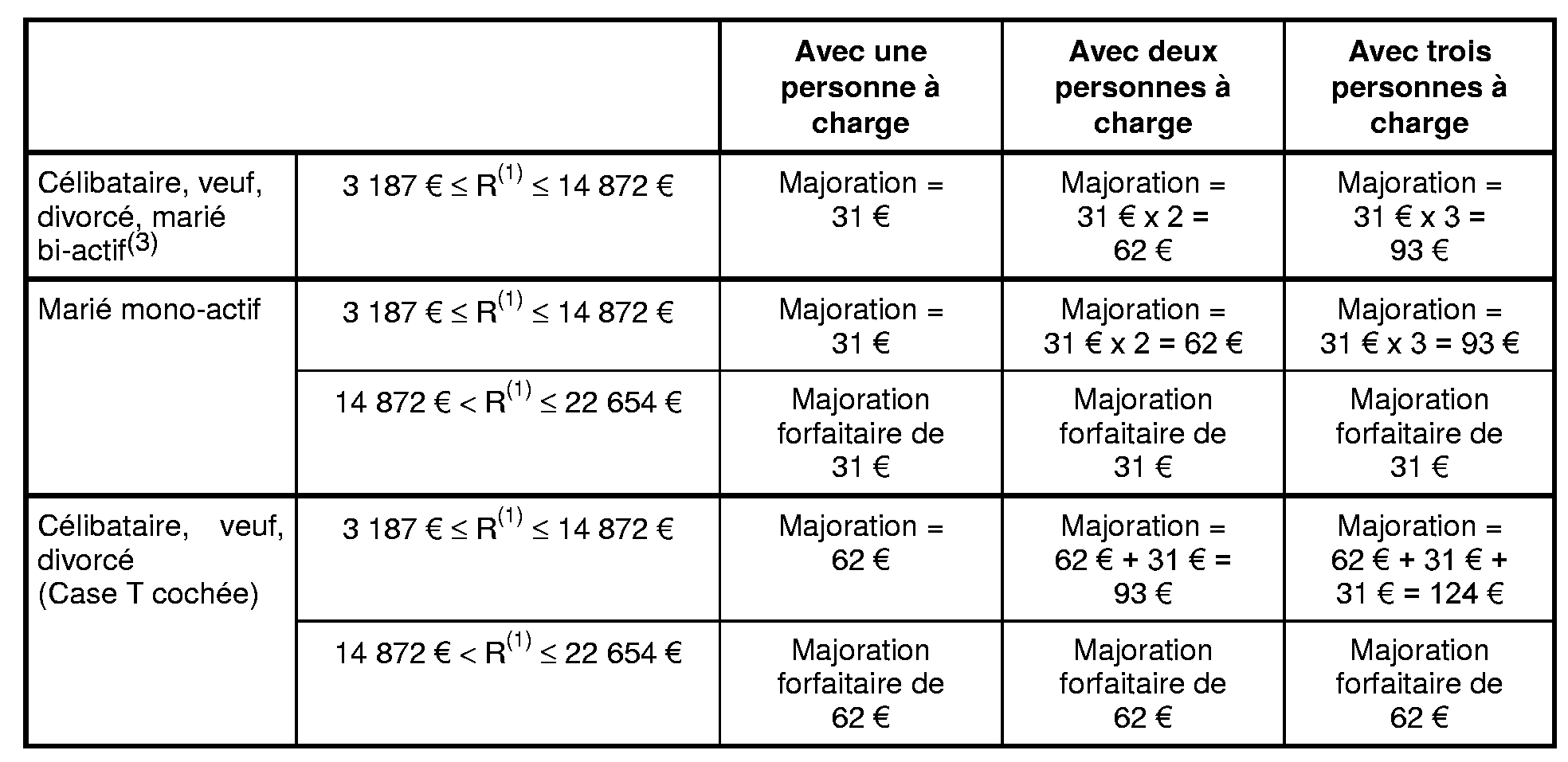

3. Majorations pour personnes à charge

Lorsque le revenu d'activité n'excède pas 14 638 € (96 016 F), la prime pour l'emploi est majorée pour tenir compte des charges de famille du foyer. Elle est augmentée de 30 € 200 F) par personne à charge. Ce montant est porté à 61 € (400 F) pour le premier enfant à charge des contribuables célibataires ou divorcés qui vivent seuls et supportent effectivement la charge d'un ou plusieurs enfants.

Lorsque les revenus d'activité professionnelle des foyers dans lesquels un seul des deux conjoints exerce une activité professionnelle ou des foyers monoparentaux sont compris entre 14 638 € (96 016 F) et 22 297 € (146 257 F), ces majorations sont maintenues mais leur montant est respectivement fixé de façon forfaitaire à 30 € (200 F) et 61 € (400 F), quel que soit le nombre de personnes à charge.

4. Versement d'un complément de prime au titre des revenus de 2000

L'article premier de la loi de finances rectificative pour 2001 a institué un complément à la prime versée en 2001 au titre des revenus d'activité de 2000. Ce complément est égal au montant initial versé au titre de cette même année, et a été payé à compter de la fin de l'année 2001. Au total, la prime versée en 2001 a ainsi été doublée.

B. MODALITES DE CALCUL DE LA PRIME POUR L'EMPLOI QUI SERA VERSEE EN SEPTEMBRE 2002 SUR LA BASE DES REVENUS DECLARES AU TITRE DE 2001

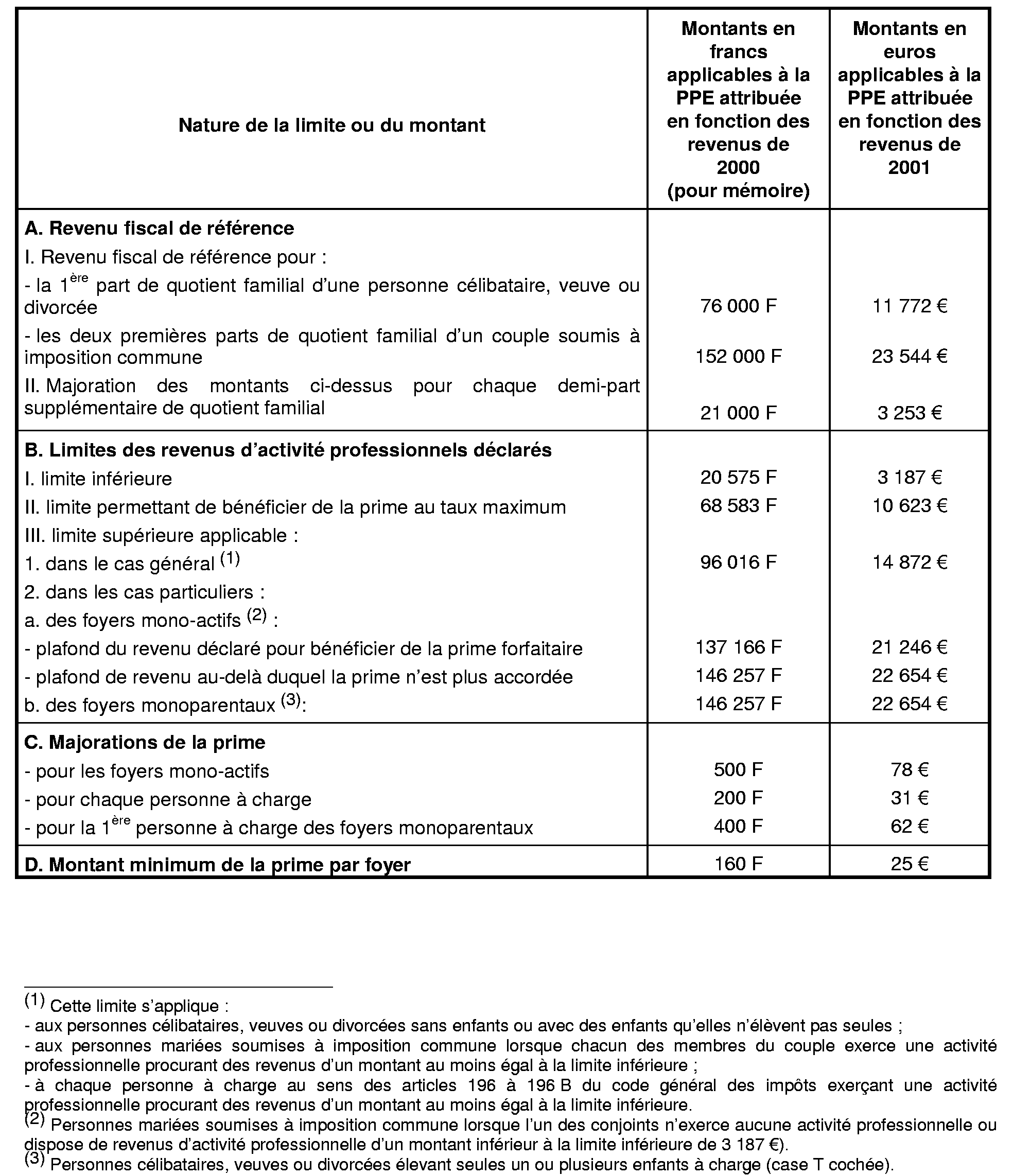

1. Les limites de revenus et le montant des majorations de prime sont relevés de 1,6 %

Les limites de revenus ouvrant droit à la prime pour l'emploi et le montant des majorations et du minimum de prime accordée sont relevés en fonction de l'évolution des prix hors tabac en 2001, soit 1,6 %.

Le tableau suivant rappelle, pour mémoire, les limites et montants applicables à la prime accordée au titre des revenus d'activité professionnelle déclarés au titre de 2000 et présente ceux concernant la prime qui sera attribuée en septembre 2002 sur la base des revenus d'activité déclarés au titre de 2001.

2. Les taux sont doublés

Les taux de 2,2 % et 5,5 % sont respectivement portés à 4,4 % et 11 % pour la prime due en 2002.

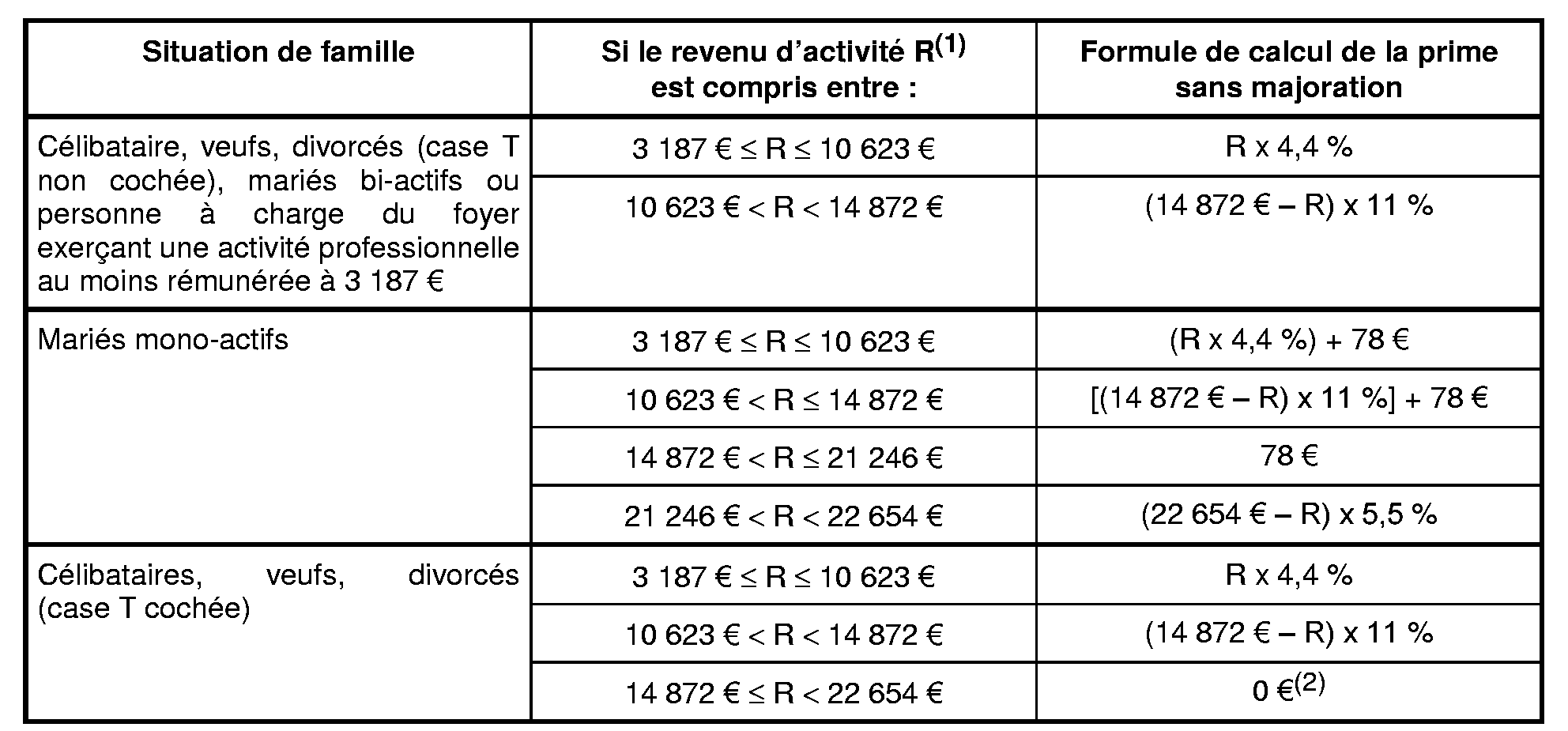

a. Dans la généralité des cas

Sous réserve de l'application de la limite inférieure de 3 187 €, la prime pour l'emploi est égale à :

- 4,4 % du revenu d'activité professionnelle déclaré ou converti en équivalent temps plein 1 , jusqu'au montant de 10 623 ;

- 11 % de la différence entre la limite supérieure de 14 872 € et le montant du revenu d'activité professionnelle déclaré ou converti en équivalent temps plein, lorsque ce revenu est supérieur à 10 623 €.

b. Cas particulier des foyers mono actifs

Le montant de la prime pour l'emploi est fixé forfaitairement à 78 € 2 lorsque les revenus d'activité déclarés ou convertis en équivalent temps plein du conjoint éligible à cette prime sont supérieurs à 14 872 € et inférieurs ou égaux à 21 654 €.

Lorsque ces revenus d'activité professionnelle sont supérieurs à 21 246 € et inférieurs à 22 654 €, la prime est égale à 5,5 % de la différence entre 22 654 € et le montant des revenus d'activité professionnelle déclarés ou convertis en équivalent temps plein.

C. LA NOTION DE REVENUS PROFESSIONNELS A RETENIR POUR LE CALCUL DE LA PRIME POUR L'EMPLOI EST PRECISEE

I. Les déficits provenant d'activités professionnelles non salariées font l'objet d'un retraitement (cf. III de l'article 200 sexies)

Les bénéfices déclarés par les titulaires de revenus d'activité non salariée font l'objet d'un ajustement afin d'assurer l'égalité de traitement avec les salariés dont la prime pour l'emploi est assise sur le salaire déclaré avant déduction des frais professionnels (déduction forfaitaire de 10 % ou frais réels).

A cet effet, les bénéfices d'activité non salariée, le cas échéant après application des abattements pour les contribuables relevant du régime micro-entreprise ou du régime déclaratif spécial (cf. BOI 5B-12-01, n os16 et 17 ), sont majorés de 11,11 %. Ce retraitement s'effectue automatiquement lors du calcul du montant de la PPE.

S'agissant des déficits professionnels constatés au titre de l'année considérée, ceux-ci ne sont pas pris en compte pour le calcul de la prime pour l'emploi. Toutefois, en cas d'activités multiples exercées par une même personne, l'assiette de la prime pour l'emploi correspond à la somme algébrique des sommes déclarées d'une part en revenu et d'autre part en déficit (cf. BOI 5 B-12-01, n° 15 ).

Dans ce cas, par symétrie avec le dispositif applicable en présence d'un bénéfice, et dans le même esprit, le I de l'article 5 de la loi de finances pour 2002 prévoit que les déficits déclarés sont minorés de 11,11 %. Cet ajustement assure l'égalité de traitement avec les salariés.

II. Les plus-values et moins-values professionnelles à long terme sont exclues de l'assiette de la PPE (3° du B du I de l'article 200 sexies)

Les plus-values et moins-values professionnelles à long terme, qui résultent de la cession d'éléments de l'actif immobilisé d'une entreprise détenus depuis plus de deux ans, ne constituent pas un revenu d'activité professionnelle dans la logique de la prime pour l'emploi compte tenu de l'objectif de celle-ci. Elles ne participent d'ailleurs pas à la détermination du résultat fiscal puisqu'elles font l'objet d'une taxation spécifique au taux de 16 %.

Par suite, elles ne sont pas retenues dans le montant des revenus d'activité professionnelle pour le calcul de la prime pour l'emploi.

III. Les déficits reportables des années antérieures ne sont pas pris en compte pour le calcul de la PPE (3°du B du I de l'article 200 sexies)

Pour chaque actif qui compose le foyer fiscal, le montant de la prime pour l'emploi est calculé sur le montant total des revenus d'activité professionnelle déclarés au titre de l'année d'imposition, conformément au principe de l'annualité de l'impôt sur le revenu.

Par suite, deux situations peuvent se présenter en cas d'activités professionnelles déficitaires :

- la personne concernée du foyer dispose au titre de la même année d'autres revenus d'activité (salariée ou non salariée).

Si la somme algébrique de ces revenus (bénéfice et déficit) est positive, la prime pour l'emploi est calculée sur ce résultat.

Si en revanche, cette somme algébrique est négative, la personne concernée ne bénéficie d'aucune prime.

- la personne concernée du foyer ne dispose d'aucun autre revenu d'activité professionnelle positif. Elle ne peut dans cette hypothèse bénéficier de la PPE.

Dans tous les cas où la somme algébrique des revenus d'activité professionnelle déclarés est négative, le déficit constaté est imputable sur les autres revenus catégoriels du foyer de l'année d'imposition et, en cas d'excédent déficitaire, celui-ci est reportable sur le revenu global des 5 années suivantes.

A cet égard, la prise en compte de tels déficits pour le calcul de la PPE se heurterait à leur affectation à l'un ou à l'autre des membres du foyer, pourrait conduire à influencer l'assiette de la PPE d'éléments non professionnels et à fausser la reconstitution à temps plein du revenu en cas de variation de la durée d'activité.

Aussi, le C du I de l'article 5 de la loi de finances pour 2002 précise que les déficits globaux des années antérieures reportés ne sont pas retenus pour le calcul de la prime pour l'emploi.

Annoter : BOI 5 B-12-01

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE 1

MODALITES DE CALCUL DE LA PRIME POUR L'EMPLOI POUR LES REVENUS DECLARES AU TITRE DE 2001

I Calcul de la prime pour chaque membre du foyer fiscal

II Majoration en fonction de la situation de famille

ANNEXE 2

Article 5 - I de la loi de finances pour 2002 (loi n°2001-1275 du 28 décembre 2001)

Article 5 - I

I. - L'article 200 sexies du code général des impôts est ainsi modifié :

A. - Sont supprimés :

1° Au A du I, au 1° du B du I et au 1° du A du II, les mots : « au titre de l'année 2000 » ;

2° Au premier alinéa du II, les mots : « de l'année 2000 » ;

3° Au V, les mots : « au titre des revenus de 2000 ».

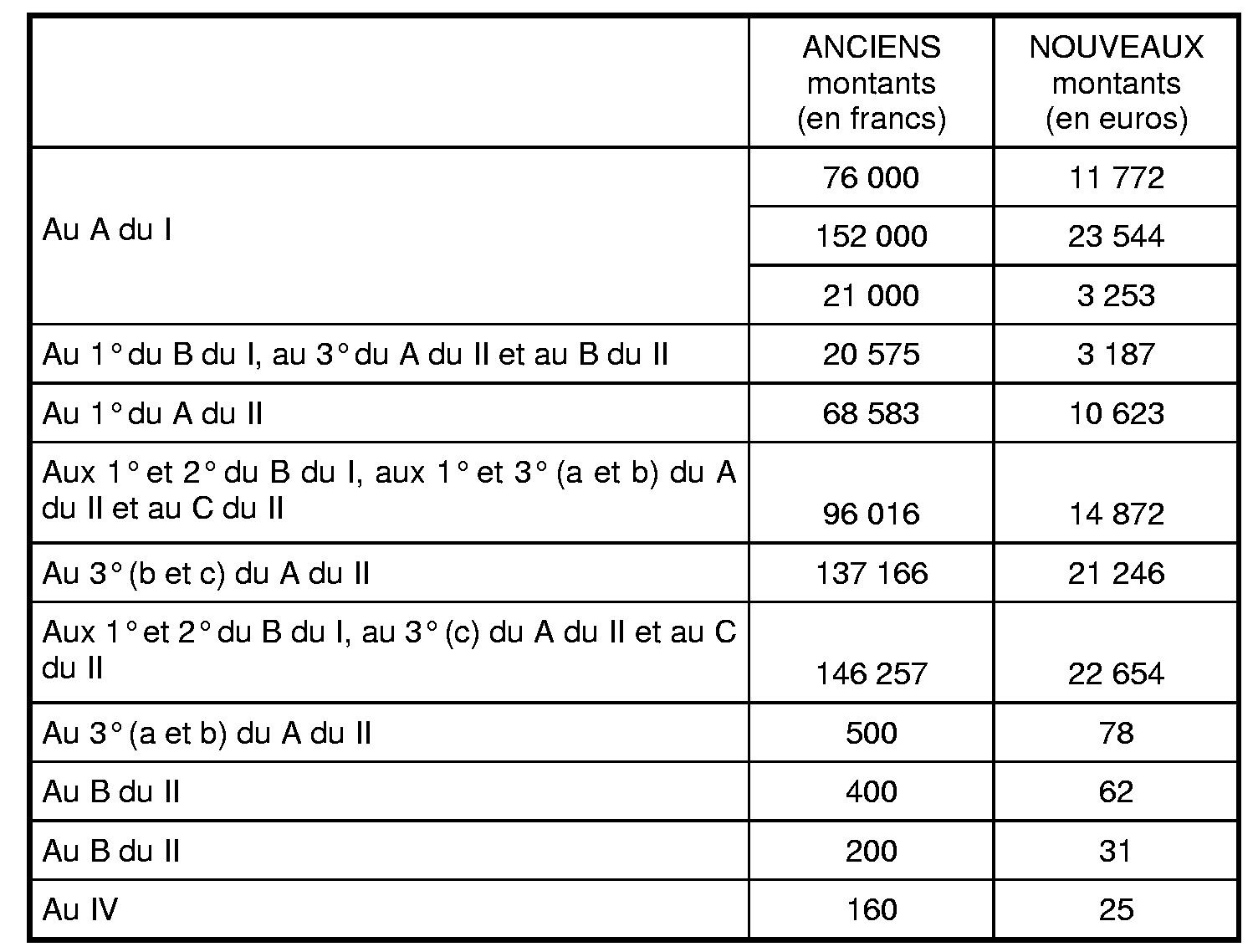

B. - Les montants en francs figurant dans l'article sont remplacés par les montants en euros ainsi qu'il suit :

C. - Le dernier alinéa du 3° du B du I est complété par une phrase ainsi rédigée : « Il n'est pas tenu compte des déficits des années antérieures ainsi que des plus-values et moins-values professionnelles à long terme. »

D. - Au premier alinéa du 1° du A du II, le taux : « 2,2 % » est remplacé par le taux : « 4,4 % », et, au deuxième alinéa du 1° du A du II, le taux : « 5,5 % » est remplacé par le taux : « 11 % ».

E. - Au III, après les mots : « sont majorés », sont insérés les mots : « , ou diminués en cas de déficits, ».

Article premier de la loi de finances rectificative pour 2001 (loi n° 2001-1276 du 28 décembre 2001)

Article 1er

Il est attribué en 2001 aux foyers qui ont droit à la prime pour l'emploi prévue par l'article 200 sexies du code général des impôts à raison de leurs revenus de l'année 2000 un complément égal au montant de cette prime.

1 Et après retraitements pour les revenus non-salariaux déclarés (cf. 5 B-12-01, n os16 et 17 , et I du C ci-après).

2 Il est rappelé que ce montant de 78 € n'a pas à être proratisé en fonction du temps effectivement travaillé (cf. BOI 5 B-12-01, n° 41 ).

3 R = revenus d'activité sur une année pleine.

4 Même si la prime est égale à 0 € dans ce cas de figure, le foyer peut quand même bénéficier de la majoration forfaitaire pour charges de famille (cf. tableau II).

5 Pour avoir droit aux majorations pour personne à charge, il suffit qu'un seul des deux conjoints ait un revenu d'activité inférieur à 14 872 €.