B.O.I. N° 110 du 30 JUIN 2006

BULLETIN OFFICIEL DES IMPÔTS

5 B-19-06

N° 110 du 30 JUIN 2006

IMPOT SUR LE REVENU. CREDIT D'IMPÔT POUR L'ACQUISITION OU LA LOCATION DE VÉHICULES AUTOMOBILES

FONCTIONNANT AU MOYEN D'ENERGIES PEU POLLUANTES. COMMENTAIRES DE L'ARTICLE 110 DE LA LOI DE

FINANCES RECTIFICATIVE POUR 2005 (N° 2005-1720 DU 30 DÉCEMBRE 2005).

(C.G.I., art. 200 quinquies)

NOR BUD F 06 20437 J

Bureau C 1

|

PRESENTATION

1/ Aux termes de l'article 200 quinquies du code général des impôts (CGI), il est attribué un crédit d'impôt sur le revenu de 1 525 € aux contribuables qui acquièrent ou prennent en location (crédit-bail ou location d'au moins deux ans) un véhicule neuf fonctionnant au moyen d'énergies peu polluantes, c'est-à-dire les véhicules fonctionnant exclusivement ou non au moyen : - du gaz de pétrole liquéfié (GPL) ; - du gaz naturel véhicule (GNV) ; - ou qui combinent l'énergie électrique et une motorisation à essence ou à gazole. Par ailleurs, les dépenses de transformation des véhicules de moins de trois ans utilisant exclusivement l'essence afin de leur permettre de fonctionner au moyen du GPL ouvrent également droit au crédit d'impôt. Le crédit d'impôt est porté à 2 300 € lorsque l'acquisition ou la location s'accompagne de la mise au rebut d'une voiture particulière mise en circulation avant le 1 er janvier 1992. 2/ Ce dispositif qui expirait le 31 décembre 2005 a été prorogé jusqu'au 31 décembre 2009 par l'article 110 de la loi de finances rectificative pour 2005 (n° 2005-1720 du 30 décembre 2005) qui par ailleurs modifie l'économie générale du crédit d'impôt sur trois autres points : - son champ d'application est étendu aux véhicules neufs fonctionnant exclusivement au moyen de l'énergie électrique ; - le bénéfice de l'avantage fiscal est subordonné au respect d'un seuil d'émission de gaz carbonique (CO 2 ) par kilomètre parcouru ; - le montant du crédit d'impôt est porté de 1 525 € à 2 000 € en cas d'acquisition ou location d'un véhicule non polluant et de 2 300 € à 3 000 € lorsque l'acquisition s'accompagne de la mise au rebut d'un véhicule immatriculé avant le 1 er janvier 1997, au lieu du 1 er janvier 1992 dans le dispositif antérieur. La présente instruction commente ces dispositions qui s'appliquent aux dépenses ouvrant droit au crédit d'impôt payées à compter du 1 er janvier 2006. • |

||||

A. RAPPEL DES DISPOSITIONS ANTERIEURES A L'ENTREE EN VIGUEUR DES DISPOSITIONS DE L'ARTICLE 110 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2005

1.L'article 42 de la loi de finances rectificative pour 2000 (n° 2000-1353 du 30 décembre 2000) a institué un crédit d'impôt sur le revenu de 1 525 € au profit des contribuables fiscalement domiciliés en France qui acquièrent ou prennent en location un véhicule neuf, c'est-à-dire un véhicule n'ayant pas encore fait l'objet d'une première mise en circulation, lorsqu'il remplit les conditions suivantes :

- le véhicule fonctionne exclusivement ou non au moyen du GPL ou combine l'énergie électrique et une motorisation à essence ou à gazole ;

- sa conduite nécessite la possession du permis de conduire mentionné à l'article L. 223-1 du code de la route.

2.Par ailleurs, l'article 14 de la loi de finances pour 2002 (n° 2002-1275 du 28 décembre 2001) a, sous les mêmes conditions, étendu le champ d'application du crédit d'impôt :

- aux acquisitions ou locations de véhicules neufs fonctionnant exclusivement ou non au moyen du GNV ;

- et aux dépenses de transformation effectuées sur des véhicules de moins de trois ans utilisant exclusivement l'essence afin de leur permettre de fonctionner au moyen du GPL.

3.En outre, le montant du crédit d'impôt est porté à 2 300 € lorsque l'acquisition ou la location d'un véhicule neuf éligible au dispositif s'accompagne de la mise au rebut d'une voiture particulière mise en circulation avant le 1 er janvier 1992.

4.Le décret n° 2002-1432 du 9 décembre 2002, codifié aux articles 46 AP et 46 AQ de l'annexe III au CGI fixe pour sa part les conditions d'application de ces dispositions, tant en ce qui concerne les dépenses de transformation des véhicules qu'en ce qui concerne les modalités de destruction des véhicules anciens.

5.Le crédit d'impôt s'impute sur l'impôt sur le revenu dû au titre de l'année au cours de laquelle le prix d'acquisition du véhicule est intégralement payé ou de celle de la location du véhicule ou de celle où intervient le paiement intégral des dépenses de transformation. S'il excède le montant de l'impôt dû, l'excédent est restitué au contribuable. Il est accordé sur présentation des pièces justifiant de l'acquisition, de la location ou de la transformation (factures et copie de la carte grise du véhicule). Ces documents permettent de vérifier l'identité du propriétaire du véhicule, la désignation du véhicule, son prix d'acquisition, la date de première mise en circulation et la nature de l'énergie utilisée pour son fonctionnement.

6.Ces dispositions ont fait l'objet de commentaires plus détaillés dans l'instruction administrative du 17 octobre 2001, publiée au bulletin officiel des impôts (BOI) sous la référence 5 B-17-01 , et dans celle du 6 janvier 2003, publiée au BOI sous la référence 5 B-1-03 , auxquelles il convient de se reporter en cas de besoin.

B. LES MODIFICATIONS APPORTEES PAR L'ARTICLE 110 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2005

I. Le crédit d'impôt est prorogé

7.Le crédit d'impôt qui expirait normalement au 31 décembre 2005 est prorogé jusqu'au 31 décembre 2009.

II. Le champ d'application du crédit d'impôt est modifié

1. Le crédit d'impôt sur le revenu est étendu aux véhicules qui fonctionnent exclusivement au moyen de l'énergie électrique

8.Jusqu'à présent seuls les véhicules hybrides, c'est-à-dire ceux fonctionnant à la fois à l'aide de l'électricité et d'un moteur thermique, étaient susceptibles de bénéficier du crédit d'impôt.

9.Le bénéfice de cet avantage est étendu aux véhicules fonctionnant exclusivement à l'électricité et acquis ou faisant l'objet d'une location de longue durée à compter du 1 er janvier 2006.

10.Les acquisitions ou locations concernées s'entendent de celles ayant donné lieu, à partir de cette date, au paiement du prix d'acquisition du véhicule ou aux versements des premiers loyers.

11.Les véhicules fonctionnant exclusivement à l'électricité sont identifiables par la mention « EL » figurant à la rubrique P3 (type de carburant ou source d'énergie) du certificat d'immatriculation.

2. Le bénéfice du crédit d'impôt sur le revenu est assorti d'un critère environnemental pour les acquisitions ou locations de véhicules hybrides ou fonctionnant au gaz (GPL ou GNV) ou à l'électricité

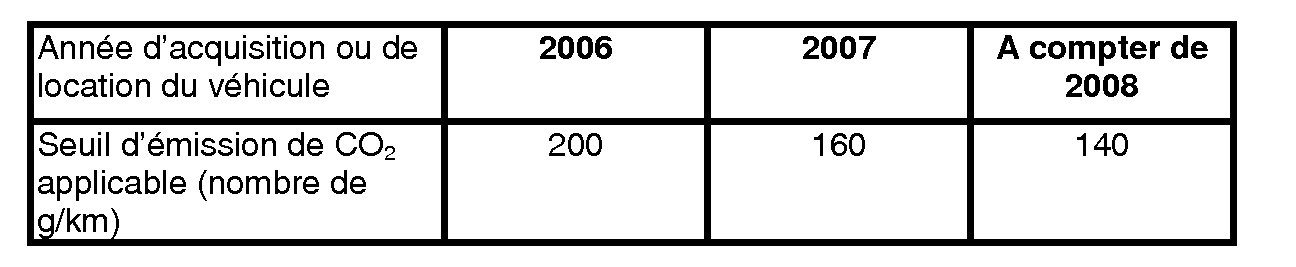

12.L'article 110 de la loi de finances rectificative pour 2005 introduit un seuil d'émission de gaz carbonique (CO 2 ) fixé à 140 grammes par kilomètre parcouru (g/km).

13.Cette condition concerne toutes les catégories de véhicules éligibles au crédit d'impôt, à l'exception de ceux qui fonctionnent exclusivement à l'électricité puisque, par construction, ils n'émettent pas de CO 2 . L'indication du niveau d'émission de CO 2 figure à la rubrique V7 (CO 2 en g/km) du certificat d'immatriculation.

14.Dans le cas des véhicules hybrides, s'il est fait mention de deux niveaux d'émission sur le certificat d'immatriculation, il y a lieu de retenir le plus faible des deux.

15.Afin de permettre l'adaptation des filières, l'application de la condition relative au seuil d'émission de CO 2 est toutefois étalée dans le temps. Elle s'effectue de manière différenciée, selon que le crédit d'impôt concerne l'acquisition et la location de véhicules ou des dépenses de transformation permettant aux véhicules dotés d'un moteur thermique de fonctionner à l'aide du GPL.

a) Application de la norme relative au seuil d'émission de CO 2 en ce qui concerne l'acquisition ou la location de véhicules éligibles au crédit d'impôt

16.Dans cette hypothèse, il est prévu que la mise en oeuvre de la condition relative au seuil d'émission de CO 2 s'effectue selon le calendrier suivant :

b) Application de la norme relative au seuil d'émission de CO 2 en ce qui concerne les dépenses de transformation permettant aux véhicules dotés d'un moteur thermique de fonctionner à l'aide du GPL

17.Dans le cas des véhicules automobiles terrestres à moteur ayant subi les adaptations nécessaires à leur fonctionnement au GPL, la réglementation en vigueur ne prévoit pas de faire figurer sur le certificat d'immatriculation le taux de CO 2 émis après transformation.

Il est toutefois admis que la transformation d'un véhicule lui permettant de fonctionner au GPL conduit à réduire d'environ 15 % l'émission de CO 2 .

Par suite, et à titre de mesure pratique, le taux auquel il conviendra de se référer sera celui afférent au véhicule avant transformation, tel qu'il figure sur le certificat d'immatriculation 1 , retenu pour 85 % de sa valeur.

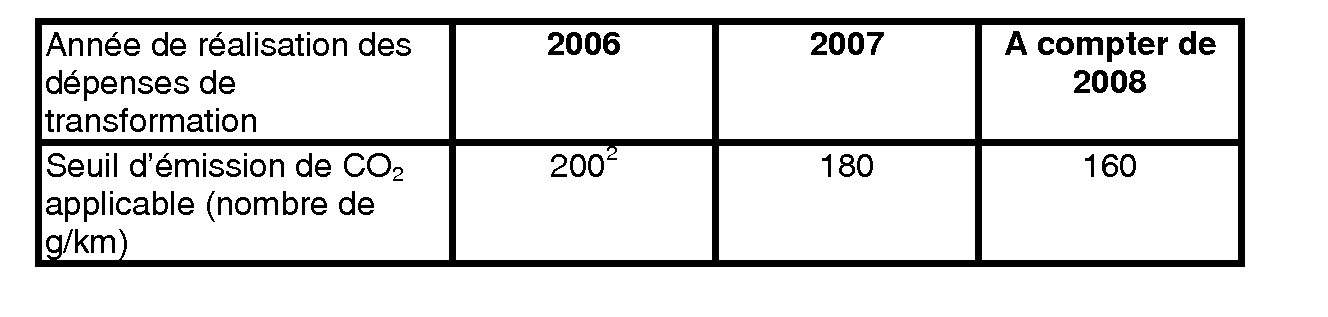

Ainsi, en ce qui concerne les dépenses de transformation, le crédit d'impôt s'appliquera aux véhicules dont l'émission de CO 2 avant transformation n'excède pas 160 g/km (soit 140 / 0,85 = 160).

Comme dans le cas d'acquisition ou de location, il est admis que la condition relative au taux de CO 2 s'applique progressivement dans le temps, le seuil de 160 g/km ne concernant que les dépenses de transformation réalisées à compter du 1 er janvier 2008.

La mise en oeuvre de la condition s'appliquera selon le calendrier suivant : 2

III. Le montant du crédit d'impôt est rehaussé

1. En cas d'acquisition ou de location de longue durée

18.En cas d'acquisition (BOI 5 B-17-01 n° 17 à 20 ), de location (BOI 5 B-17-01 n° 21 à 23 ) ou de transformation (BOI 5 B-1-03 n° 11 à 15 ), le montant du crédit d'impôt sur le revenu de 1 525 € est porté à 2 000 €.

2. En cas de mise au rebut d'un véhicule ancien conjointement à l'acquisition ou à la location de longue durée d'un véhicule neuf non polluant

19.En outre, le montant du crédit d'impôt sur le revenu est fixé à compter du 1 er janvier 2006, à 3 000 € lorsque l'acquisition ou la location s'accompagne de la mise au rebut d'un véhicule ancien.

20.Par ailleurs, la date de première mise en circulation du véhicule mis au rebut doit à compter du 1 er janvier 2006 être antérieure au 1 er janvier 1997.

C. ENTREE EN VIGUEUR

21.La loi de finances rectificative pour 2005 a été publiée au Journal officiel du 31 décembre 2005. Ses dispositions sont donc entrées en vigueur le 1 er janvier 2006.

22.Par suite, et sous réserve des modalités pratiques d'application de la condition relative au seuil d'émission de CO 2 exposées supra (cf. n° 16 à 17 ), l'article 110 de cette loi s'applique aux dépenses d'acquisition, de location ou de transformation payées entre le 1 er janvier 2006 et le 31 décembre 2009, ainsi qu'aux destructions de véhicules automobiles terrestres à moteur intervenues durant cette période.

BOI liés : 5 B-17-01 et 5 B-1-03 .

Le Ministre délégué au Budget et à la réforme de l'Etat, Porte-Parole du Gouvernement

Jean-François COPÉ

•

ANNEXE

Article 110 de la loi de finances rectificative pour 2005

I. - L'article 200 quinquies du code général des impôts est ainsi modifié :

A. - Le I est ainsi modifié :

1° Le premier alinéa est ainsi modifié :

a) La première phrase est ainsi rédigée :

« Les contribuables qui ont leur domicile fiscal en France au sens de l'article 4 B peuvent bénéficier d'un crédit d'impôt d'un montant de 2 000 au titre des dépenses payées pour l'acquisition à l'état neuf ou pour la première souscription d'un contrat de location avec option d'achat ou de location souscrit pour une durée d'au moins deux ans d'un véhicule automobile terrestre à moteur, dont la conduite nécessite la possession d'un permis de conduire mentionné à l'article L. 223-1 du code de la route et qui fonctionne exclusivement ou non au moyen du gaz de pétrole liquéfié, de l'énergie électrique ou du gaz naturel véhicule, dès lors que ce véhicule émet moins de 140 grammes de dioxyde de carbone par kilomètre. » ;

b) Dans la dernière phrase, les mots : « opérateurs agréés et » sont remplacés par les mots : « professionnels habilités » ;

2° Dans le deuxième alinéa, le montant : « 2 300 » est remplacé par le montant : « 3 000 » et la date : « 1 er janvier 1992 » est remplacée par la date : « 1er janvier 1997 ».

B. - Dans la première phrase du III, la référence : « 200 » est remplacée par la référence : « 200 bis ».

II. - Les dispositions du I s'appliquent aux dépenses d'acquisition, de location et de transformation payées jusqu'au 31 décembre 2009, ainsi qu'aux destructions de véhicules automobiles intervenues jusqu'à cette même date.

1 Si le certificat d'immatriculation ne mentionne pas le taux d'émission du véhicule avant transformation, il appartiendra à l'installateur agréé de rechercher celui-ci auprès du constructeur et de fournir au propriétaire du véhicule une attestation en portant mention.

2 Par exception à la règle, le seuil applicable en 2006 est identique à celui applicable aux acquisitions et locations en raison de son niveau déjà très élevé.