B.O.I. N° 83 DU 9 DECEMBRE 2011

Section 3 :

Opérations réalisées à compter du 1 er octobre 2011

28. Suppression du dispositif à compter du 1 er octobre 2011 . Les opérations réalisées à compter du 1 er octobre 2011 ne peuvent plus ouvrir droit crédit d'impôt (sur la date de réalisation de l'opération voir tableau figurant n° 13 . de la présente instruction).

BOI liés : 5 B-14-08 , 5 B-28-09 et 5 B-21-10 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

G du II de l'article 90 de la loi de finances pour 2011

(n° 2010-1657 du 29 décembre 2010, Journal officiel du 30 décembre 2010)

I. (…)

II. (…)

G. – L'article 200 quaterdecies est ainsi modifié :

1° Le dernier alinéa du 2° du V est supprimé ;

2° Il est ajouté un X ainsi rédigé :

« X. – Le présent article s'applique aux opérations pour lesquelles chacun des prêts concourant à leur financement a fait l'objet d'une offre de prêt émise avant le 1 er janvier 2011, sous réserve que l'acquisition du logement achevé ou en l'état futur d'achèvement intervienne au plus tard le 30 septembre 2011 ou, s'agissant d'opérations de construction de logements, que la déclaration d'ouverture de chantier intervienne au plus tard à la même date.

•

Annexe 2

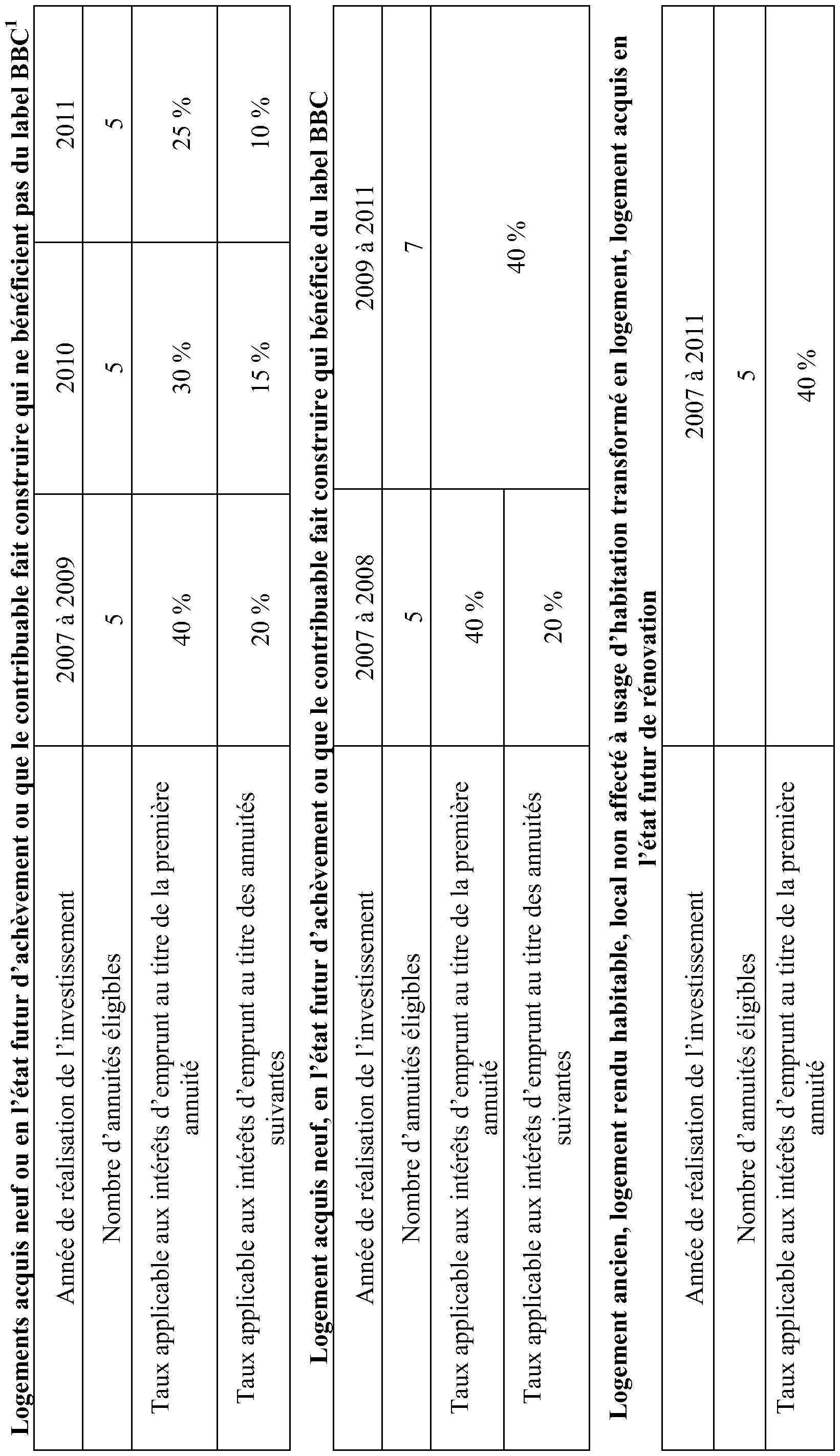

TABLEAUX RÉCAPITULATIFS DES TAUX DU CRÉDIT D'IMPÔT À RAISON DES INTÉRÊTS D'EMPRUNTS VERSÉS AU TITRE DE L'ACQUISITION OU DE LA CONSTRUCTION DE L'HABITATION PRINCIPALE

1 Il est précisé que les taux du crédit d'impôt ne sont pas concernés par la réduction homothétique de 10 % de l'avantage en impôt procuré par les avantages fiscaux à l'impôt sur le revenu compris dans le champ d'application du plafonnement global (« rabot ») prévue par l'article 105 de la loi de finances pour 2011.