B.O.I. N° 209 du 12 DECEMBRE 2002

III. Location à un organisme public ou privé pour le logement de son personnel

13.A la différence de la déduction forfaitaire majorée de 25 % prévue dans le cadre du dispositif « Besson », la déduction forfaitaire majorée de 60 % n'est pas applicable en cas de location du logement à un organisme public ou privé pour le logement de son personnel.

B. LOCATION A CARACTERE SOCIAL

14.La déduction forfaitaire majorée de 60 % est subordonnée à des conditions de loyers et de ressources du locataire plus strictes que pour les locations du secteur intermédiaire.

I. Plafond de loyer

15.Le loyer mensuel par mètre carré ne doit pas être supérieur, pendant toute la période couverte par l'engagement de location, à celui fixé à l'article 2 duodecies A de l'annexe III au CGI (cf.infra n° 19 ). Il diffère selon la zone dans laquelle se situe l'immeuble donné en location.

Par loyer, il convient d'entendre l'ensemble des sommes et prestations fournies par le locataire en contrepartie de la mise à disposition du bien. Ces dernières s'entendent notamment des prestations de services de toute nature fournies par le locataire (ménage, gardiennage, ...) ou des dépenses incombant de droit au propriétaire et mises par convention à la charge du locataire. Ne peuvent, en revanche, être regardés comme constituant un supplément de loyer les appels provisionnels de charges et les remboursements de charges par le locataire dont le propriétaire a fait l'avance mais que la loi met à la charge des locataires.

a) Plafonds applicables pour le bénéfice de la déduction forfaitaire majorée de 60 %

16.Pour les baux conclus, reconduits ou renouvelés entre le 1 er janvier 2002 et le 31 décembre 2002, les plafonds de loyer mensuel, charges non comprises, sont fixés à 8 euros par mètre carré en zone I bis, 6,5 euros en zone I, 4,5 euros en zone II et 4 euros en zone III.

17.Les modalités d'application de ce plafonnement sont identiques à celles prévues pour le bénéfice de la déduction forfaitaire majorée de 25 %. Il en est ainsi notamment :

- des conditions dans lesquelles les plafonds de loyers sont relevés chaque année (CGI, ann. III, art. 2 duodecies A) ;

- des zones de situation de l'immeuble (cf. arrêté du 24 octobre 2002 qui rend applicable l'arrêté du 29 mars 1999 reproduit en annexe II au BOI 5 D-4-99 ). Ainsi, les zones I et II sont composées respectivement des communes des zones I et II figurant en annexe à l'arrêté du 17 mars 1978 relatif au classement des communes par zones géographiques. L'arrêté du 26 avril 2002 qui a modifié l'arrêté du 17 mars 1978 précité est bien entendu applicable à l'ensemble de ces dispositifs (l'arrêté du 26 avril 2002, publié au Journal officiel du 3 mai 2002, pp. 8175 à 8177, est consultable sur le site internet des Journaux officiels « www.journal-officiel.gouv.fr ») ;

- des modalités de détermination de la surface à prendre en compte pour l'appréciation du plafond de loyer.

b) Cas particuliers des locations conclues avec certains organismes

18.Le I de l'article 2 sexdecies-0A de l'annexe III au CGI précise que, lorsque la location est consentie à un organisme sans but lucratif qui le met à la disposition de personnes défavorisées, le loyer mensuel du bail conclu entre le propriétaire du logement et l'organisme ainsi que le cas échéant le loyer payé à cet organisme par la personne occupant le logement, ne doivent pas excéder les plafonds définis ci-dessus.

II. Plafond de ressources

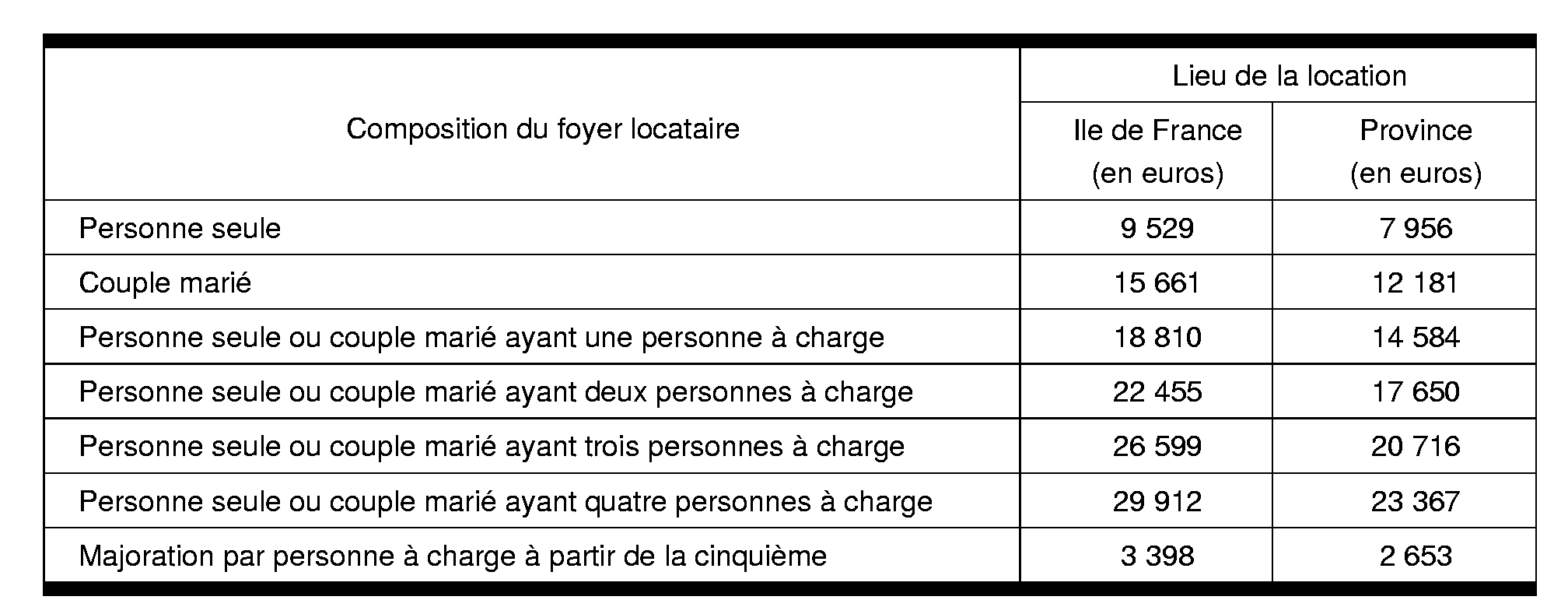

19.Les ressources du locataire ne doivent pas excéder les plafonds fixés par l'article 2 duodecies A de l'annexe III au CGI.

Pour les baux conclus, reconduits ou renouvelés en 2002, les plafonds annuels de ressources sont les suivants :

20.Ces plafonds sont également applicables aux sous-locataires de logements loués à un organisme sans but lucratif qui le met à la disposition de personnes défavorisées.

21.Les modalités d'application de ce plafonnement sont identiques à celles prévues pour le bénéfice de la déduction forfaitaire majorée de 25 %. Il en est ainsi notamment :

- des conditions dans lesquelles les plafonds de ressources sont révisés chaque année ;

- des ressources du locataire à prendre en compte ;

- de la composition du foyer du locataire à retenir ;

- des règles spécifiques applicables en cas de changements de situation fiscale entre l'année de référence et la mise en location.