B.O.I. N° 34 du 21 FEVRIER 2005

2. Notion de transformation

48.Il résulte de l'article 2 novodecies A de l'annexe III au CGI, reprenant les dispositions du 3° de l'article 2 novodecies de la même annexe, que les travaux de transformation s'entendent des travaux de reconstruction, d'agrandissement, de réparation et d'amélioration ayant pour effet de rendre habitables des locaux qui ne l'étaient pas auparavant.

Il en est ainsi lorsque les locaux affectés à un usage autre que l'habitation sont inadaptés à cet usage en raison de leur configuration, notamment parce qu'ils ne comportent pas les équipements rendus nécessaires par les conditions modernes de vie tels que cuisine et salle de bains.

Les travaux de reconstruction et d'agrandissement sont présumés répondre à la définition de la transformation donnée ci-dessus. A défaut de tels travaux, les acquisitions de locaux suivies de transformations ne sont éligibles au régime de la déduction au titre de l'amortissement que si les travaux consistent au minimum en l'installation de l'équipement sanitaire élémentaire dans un local qui en était dépourvu.

49.L'opération ne peut conduire à la création d'un local à usage mixte sauf dans le cas où la condition prévue au n° 21 . est satisfaite.

50.L'acquéreur doit être en mesure de justifier du paiement effectif des travaux par la production de factures d'entreprises établies à son nom. En revanche, il n'est pas nécessaire que les travaux soient réalisés à son initiative.

VII. Acquisition de logements ne satisfaisant pas aux caractéristiques de décence en vue de leur réhabilitation

51.La nouvelle déduction au titre de l'amortissement s'applique aux logements qui ne satisfont pas aux caractéristiques de décence prévues au décret n° 2002-120 du 30 janvier 2002 pris en application de l'article 6 de la loi n° 89-462 du 6 juillet 1989 modifiée, et qui font l'objet, de la part de l'acquéreur, de travaux de réhabilitation définis par décret, permettant aux logements d'acquérir des performances techniques voisines de celles des logements neufs.

Le logement doit, pour bénéficier de l'avantage fiscal, être acquis à titre onéreux en vue d'être réhabilité. Il en résulte que les logements appartenant au contribuable, ou à un membre de son foyer fiscal, avant le 3 avril 2003 (voir n° 58 . ) sont exclus du champ d'application du nouveau dispositif même lorsqu'ils font l'objet de travaux de réhabilitation.

Le logement ne peut être ni loué ni utilisé par l'acquéreur, même à un usage autre que l'habitation, entre la date de son acquisition et celle du début des travaux de réhabilitation. Cette condition doit être considérée comme satisfaite lorsque, postérieurement à l'acte de cession, le vendeur ou son locataire continue à occuper temporairement le logement en vertu d'une mention expresse de l'acte portant transfert du droit de propriété.

1. Situation au regard de la décence du logement

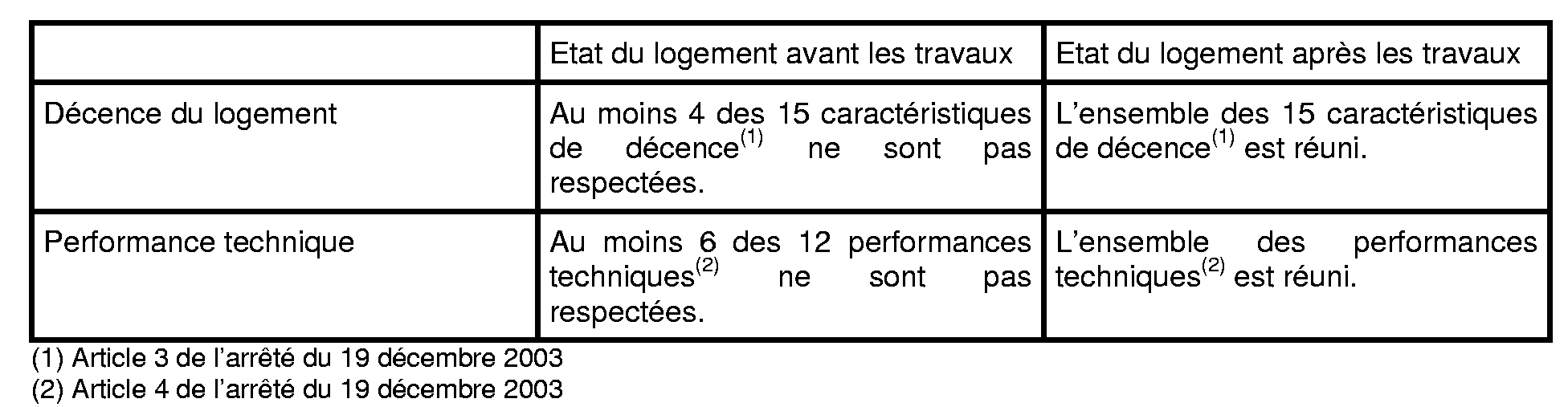

52.Le logement qui ne satisfait pas aux caractéristiques de décence s'entend de celui qui ne répond pas, pour au moins quatre des rubriques définies par arrêté, aux caractéristiques de la décence définies par le décret n° 2002-120 du 30 janvier 2002 (CGI, ann. III, art. 2 quindecies B-I). Voir en ce qui concerne la liste de ces rubriques, l'annexe 1 à la présente instruction.

2. Nature des travaux de réhabilitation

53.Les travaux de réhabilitation réalisés par l'acquéreur du logement doivent avoir permis de donner au logement l'ensemble des caractéristiques d'un logement décent (CGI, ann. III, art. 2 quindecies C). Les travaux de réhabilitation s'entendent des travaux réalisés sur le logement et, le cas échéant, sur les parties communes qui permettent de donner au logement l'ensemble des performances techniques fixées par l'arrêté du 19 décembre 2003 (CGI, ann. III, art. 2 quindecies B-II). Au moins six de ces performances techniques doivent avoir été obtenues à la suite de ces travaux. Voir l'annexe 1 en ce qui concerne la liste des performances techniques.

3. Fourniture d'états et attestations

54.Pour le bénéfice de la déduction au titre de l'amortissement, le contribuable fait établir par un contrôleur technique ou un technicien de la construction qualifié, indépendant des personnes physiques ou morales susceptibles de réaliser les travaux de réhabilitation et couvert par une assurance pour cette activité :

1° avant la réalisation des travaux, un état descriptif du logement contenant les rubriques fixées par l'arrêté du 19 décembre 2003. Le professionnel qualifié qui établit cet état fournit également une attestation indiquant les rubriques pour lesquelles le logement ne correspond pas aux caractéristiques de la décence (voir annexe 1). Au moins quatre des rubriques mentionnées doivent indiquer que le logement ne répond pas aux caractéristiques de la décence ;

2° après la réalisation des travaux, un état descriptif du logement contenant les mêmes rubriques que celles mentionnées au 1°. Le professionnel qualifié qui établit cet état fournit également une attestation indiquant :

- que les travaux de réhabilitation ont permis de donner au logement l'ensemble des caractéristiques d'un logement décent mentionnées plus haut ;

- que l'ensemble des performances techniques est respecté ;

- et qu'au moins six d'entre elles ont été obtenues à la suite des travaux de réhabilitation (voir annexe 1).

La fonction de technicien de la construction est notamment assurée par les architectes et agréés en architecture, les bureaux d'études techniques, les ingénieurs conseils dans le domaine de la construction, les géomètres experts et les économistes de la construction.

55.Dans une copropriété, cette attestation indique également que l'état apparent des parties communes qui desservent le logement est considéré comme décent, que celles-ci aient fait ou non l'objet de travaux ; l'appréciation est faite au regard des mêmes caractéristiques que celles prises en compte pour un logement individuel (CGI, ann. III, art. 2 quindecies C).

4. Tableau de synthèse

B. DATE DE REALISATION DES INVESTISSEMENTS

56.La nouvelle déduction au titre de l'amortissement s'applique, en principe, aux investissements réalisés à compter du 3 avril 2003.

57.Il est toutefois admis d'appliquer cet avantage fiscal aux options exercées à compter du 1 er janvier 2004 qu'elles soient afférentes à des investissements réalisés avant ou après le 3 avril 2003, toutes conditions étant par ailleurs remplies. Cette mesure est, bien entendu, soumise à la condition que le contribuable n'ait pas demandé le bénéfice de la déduction au titre de l'amortissement des logements neufs prévus au g du 1° du I de l'article 31 du CGI (dispositif « Besson-neuf »).

Ainsi, compte tenu des modalités d'exercice de l'option (voir n° 112. et s. ), ouvrent droit au nouveau dispositif :

- les logements acquis neufs à compter du 1er janvier 2003 ;

- les logements acquis en l'état futur d'achèvement, inachevés ou construits par le contribuable pour lesquels l'achèvement intervient à compter du 1er janvier 2003 ;

- les logements issus de travaux de transformation réalisés par l'acquéreur d'un local à usage autre que l'habitation, pour lesquels l'achèvement des travaux de transformation intervient à compter du 1er janvier 2003.

Dans ces deux derniers cas, les logements doivent avoir été acquis à compter du 1 er janvier 1999. La date de mise en location effective du bien est sans incidence sur le dispositif applicable.

58.Cette mesure d'assouplissement ne s'applique pas aux logements acquis en vue d'être réhabilités.