B.O.I. N° 136 du 27 JUILLET 2001

SECTION 3

Entrée en vigueur

21.Conformément au II de l'article 1 er de la loi de finances rectificative pour 2000 (n° 2000-1353 du 30 décembre 2000), les dispositions commentées sont applicables aux indemnités de mise à la retraite perçues à compter du 1 er janvier 2000.

Annoter : - BOI 5 F-8-00, notamment n° 7 à 10 , n° 37 et annexe II ;

- documentation de base 5 B 2611 n° 4 et 5 , 263 ; 5 F1142 , 221 n° 3 , 222 n° 22 à 32 .

Le Directeur de la Législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

Article 1 er de la loi de finances rectificative pour 2000 (n° 2000-1353 du 30 décembre 2000)

Article 1 er

1. - Dans le dernier alinéa du 1 de l'article 80 duodecies du code général des impôts, après les mots : « indemnités de licenciement », sont insérés les mots : « ou de mise à la retraite » et, après les mots : « de la moitié », sont insérés les mots : « ou, pour les indemnités de mise à la retraite, du quart ».

II. - Les dispositions du I sont applicables aux indemnités de mise à la retraite perçues à compter du 1 er janvier 2000.

ANNEXE II

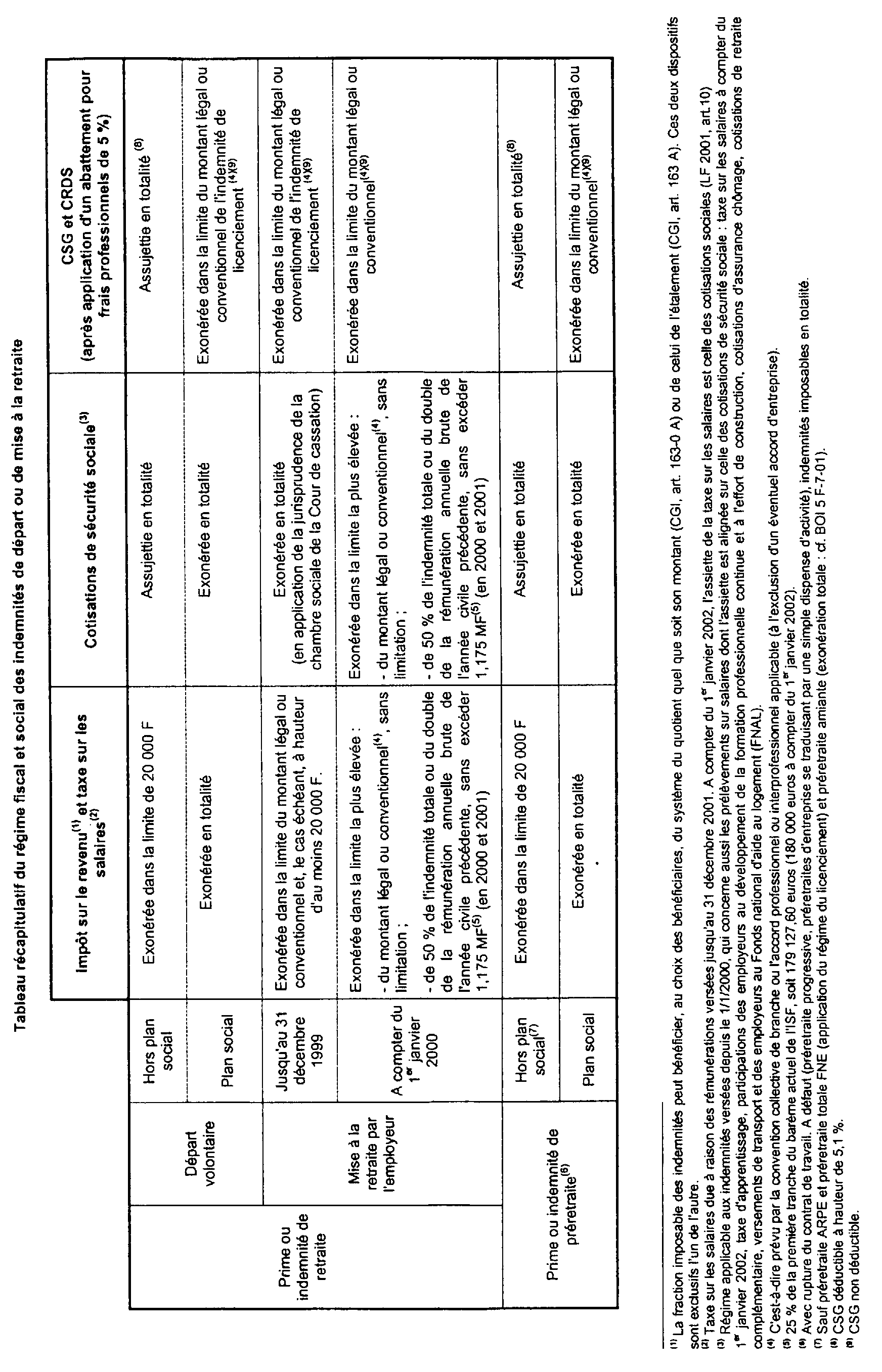

Tableau récapitulatif du régime fiscal et social des indemnités de départ ou de mise à la retraite

1 Soit 179 127,60 euros. A compter du 1 er janvier 2002, ce montant s'établira, sous réserve d'une éventuelle actualisation dans le cadre de la prochaine loi de finances, à 180 000 euros compte tenu de la fixation à 720 000 euros de la première tranche du tarif actuel de l'impôt de solidarité sur la fortune (ISF) par l'ordonnance n°2000–916 du 19 septembre 2000 portant adaptation de la valeur en euros de certains montants exprimés en francs dans les textes législatifs (Journal officiel du 22 septembre 2000, pages 14877 et suivantes).

2 C'est-à-dire sans application à la pension d'un quelconque coefficient de minoration ou d'anticipation.

3 Soit la quasi-totalité des salariés du secteur privé. Sont seuls exclus les travailleurs à domicile ainsi que les salariés temporaires, saisonniers et intermittents.

4 Le montant minimum de l'indemnité de mise à la retraite s'établit pour l'ensemble des salariés à 1/10 ème de mois par année d'ancienneté dans l'entreprise majoré, pour les salariés couverts par l'accord de mensualisation. d'1/15 ème de mois par année au-delà de 10 ans d'ancienneté.

5 Les indemnités de mise à la retraite perçues avant le 1 er janvier 1999 étaient soumises au même régime fiscal mais le bénéficiaire conservait la possibilité de justifier, le cas échéant, d'un préjudice non pécuniaire plus important pour obtenir une exonération plus élevée (cf. BOI 5 F-8-00 n° 8 et DB 5 F 1142 n° 16 et 17 ).

6 Au lieu de la moitié pour les indemnités de licenciement.

7 A compter du 1 er janvier 2002, ce montant s'établira, sous réserve d'une éventuelle actualisation dans le cadre de la prochaine loi de finances, à 180 000 euros compte tenu de la fixation à 720 000 euros de la première tranche du tarif actuel de l'impôt de solidarité sur la fortune (ISF) par l'ordonnance n° 2000-916 du 19 septembre 2000 portant adaptation de la valeur en euros de certains montants exprimés en francs dans les textes législatifs (JO du 22 septembre 2000, pages 14877 et suivantes).

8 Hors bien entendu les primes et indemnités qui, compte tenu de leur nature (indemnités compensatrices de préavis, de congés payés ...), sont imposables pour leur montant total.

9 Publiés au Journal officiel du 10 février 2000, respectivement pages 2088 à 2090 et pages 2091 et 2092. Ce dispositif de préretraite s'adresse aux salariés remplissant certaines conditions d'âge (55 ans au minimum) et dont les conditions d'exercice de l'activité (travail à la chaîne, en équipes successives ou de nuit pendant au moins quinze ans) exposent à des difficultés d'adaptation à l'évolution de leur emploi. Le dispositif est également ouvert, aux mêmes conditions d'âge, aux travailleurs handicapés justifiant d'au moins 40 trimestres validés au titre de l'assurance vieillesse.

10 Par exemple, en application de l'accord national professionnel modifié du 26 juillet 1999 conclu dans le secteur de la métallurgie (accord dit « CASA »), qui concerne notamment les entreprises de construction automobile. les salariés perçoivent au moment de leur adhésion au dispositif de préretraite un acompte d'au moins 60 % de l'indemnité de mise à la retraite à laquelle ils peuvent prétendre aux termes de la convention collective de la métallurgie, complétée, le cas échéant, par l'accord collectif d'entreprise dont ils relèvent. Aux termes du même accord, les intéressés perçoivent le solde de leur indemnité, dont le montant est recalculé sur la base de l'ancienneté alors définitivement acquise, au moment de leur mise effective à la retraite.