B.O.I. N°143 du 29 JUILLET 1996

BULLETIN OFFICIEL DES IMPÔTS

5 L-5-96

N°143 du 29 JUILLET 1996

5 F.P. / 48

INSTRUCTION DU 16 JUILLET 1996

PARTICIPATIONS DES EMPLOYEURS AU DEVELOPPEMENT DE LA FORMATION PROFESSIONNELLE CONTINUE ET A

L'EFFORT DE CONSTRUCTION. DISPOSITIFS DE LISSAGE DES EFFETS DU FRANCHISSEMENT DU SEUIL DE DIX

SALARIES. MAINTIEN DU BENEFICE DE CES DISPOSITIFS JUSQU'AU 31 DECEMBRE 1999 POUR LES EMPLOYEURS

QUI EN RELEVENT EN 1996. COMMENTAIRES DE L'ARTICLE 11 DE LA LOI N° 96-314 DU 12 AVRIL 1996 PORTANT

DIVERSES DISPOSITIONS D'ORDRE ECONOMIQUE ET FINANCIER (JO DU 13 AVRIL 1996).

(C.G.I., art. 235 ter EA ; Code de la construction et de l'habitation, art. L.313-1)

NOR : BUD F 9620660 J

[S.L.F. - Bureau C 1]

|

PRESENTATION DE LA MESURE

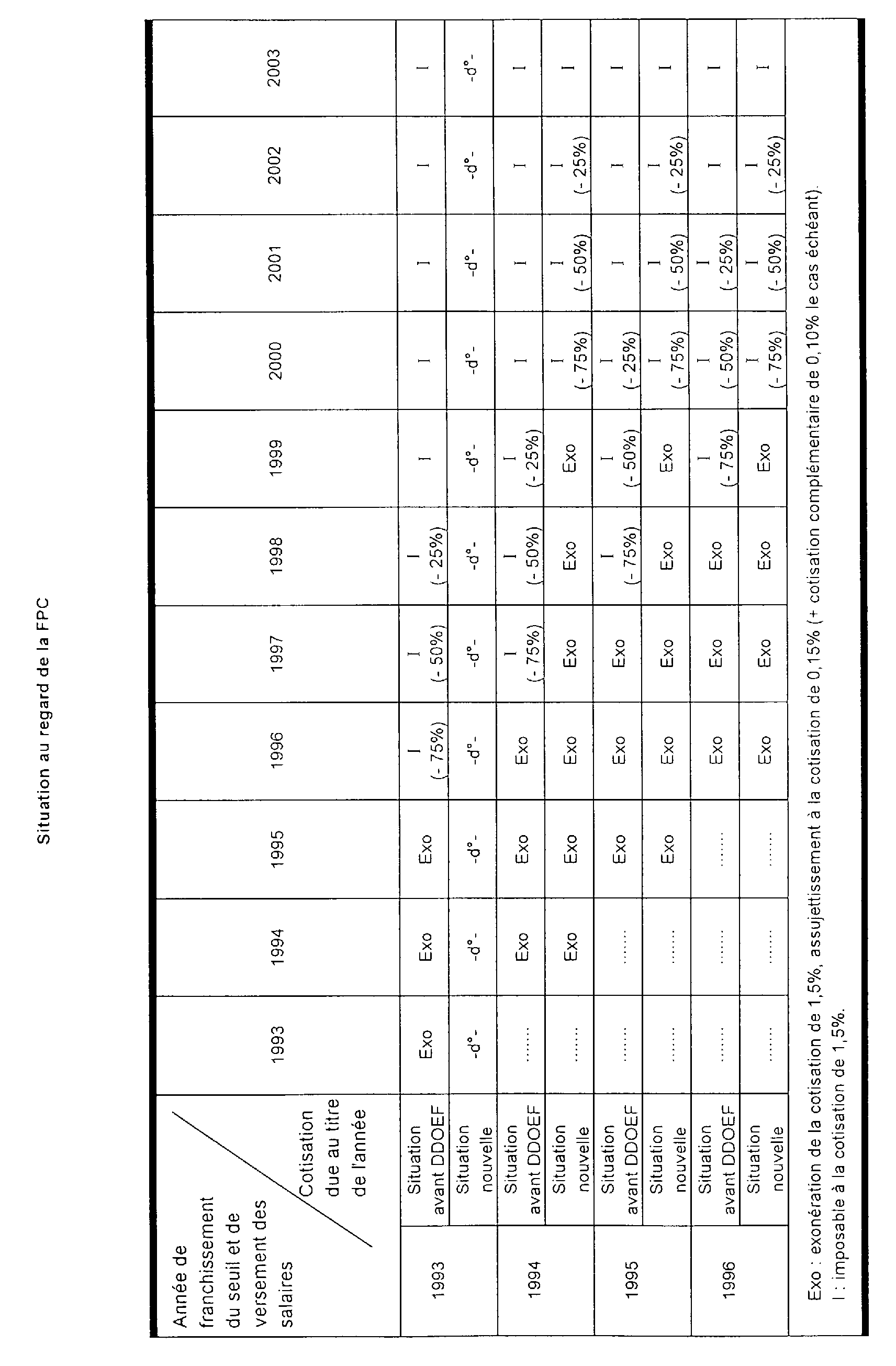

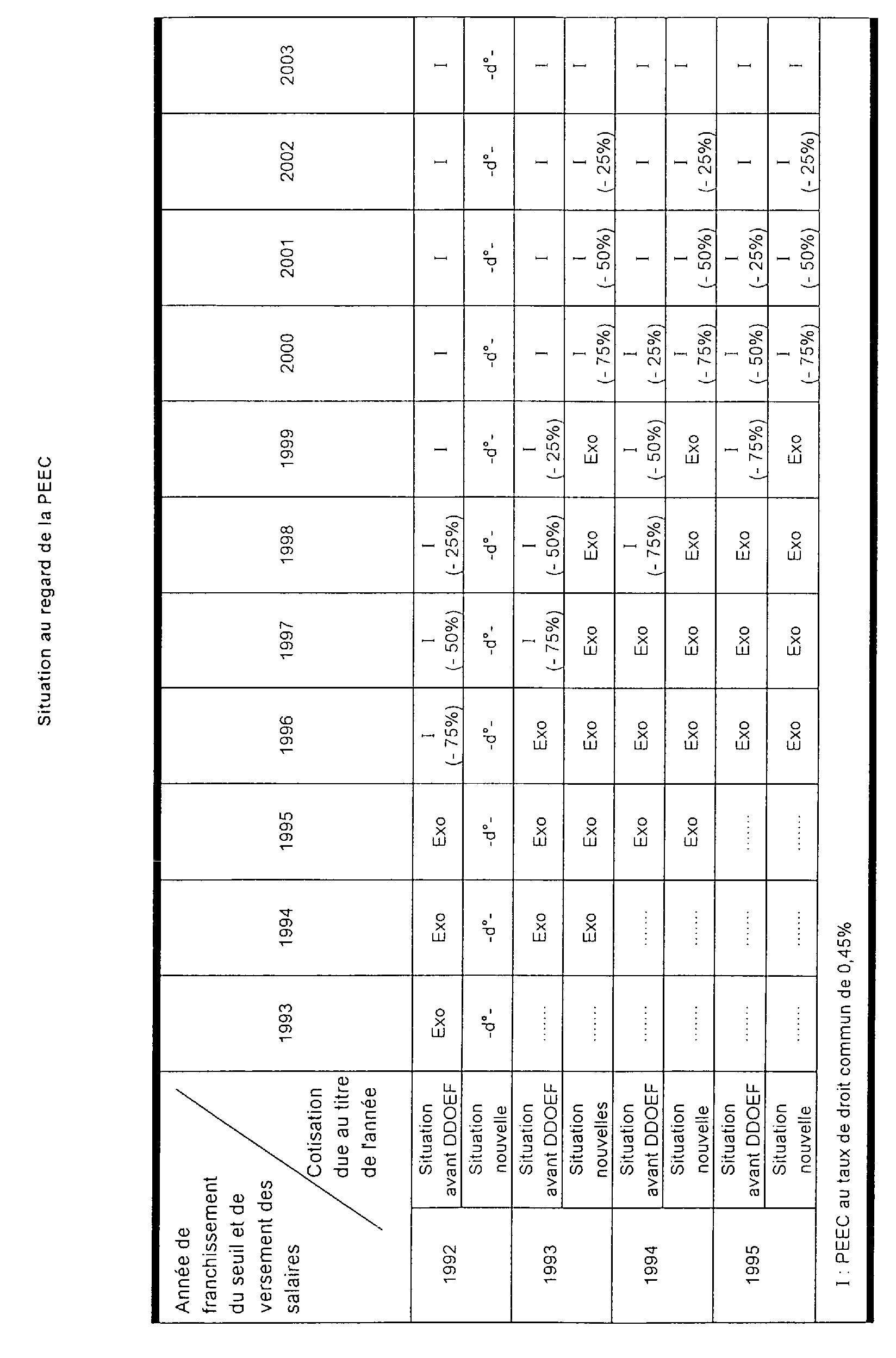

En matière de participations au développement de la formation professionnelle continue (FPC) et à l'effort de construction (PEEC), les employeurs qui atteignent ou dépassent le seuil de dix salariés continuent à bénéficier pendant trois ans du régime applicable aux employeurs occupant moins de dix salariés, soit un assujettissement à la FPC au taux réduit de 0,15 % (augmenté de 0,10 % pour les seuls employeurs redevables de la taxe d'apprentissage) et une exonération totale de la PEEC. Afin de favoriser le maintien et le développement de l'emploi, les dispositions de l'article 11, paragraphes 1 à IV, de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier prévoient de prolonger jusqu'au 31 décembre 1999 le bénéfice de ces mesures pour les employeurs qui en relèvent en 1996. La présente instruction commente ce dispositif temporaire, qui bénéficie concrètement aux employeurs dont l'effectif a dépassé le seuil de dix salariés en 1994, 1995 ou 1996 en ce qui concerne la FPC et en 1993, 1994 ou 1995 en ce qui concerne la PEEC. • |

||||

A. RAPPEL DES DISPOSITIONS APPLICABLES AUX ENTREPRISES DONT L'EFFECTIF ATTEINT OU DEPASSE DIX SALARIES AU REGARD DES REGLES D'ASSUJETTISSEMENT A LA FPC ET LA PEEC

1.En application des dispositions de l'article 235 ter EA du code général des impôts, les entreprises qui atteignent ou dépassent, pour la première fois, le seuil de dix salariés ne sont pas assujetties au taux de 1,5 % mais demeurent soumises à la participation des employeurs au financement de la formation professionnelle continue (FPC) au taux de 0,15 % 1 prévu par l'article 235 ter KA du même code pour les entreprises occupant moins de dix salariés, au titre de l'année de franchissement de ce seuil et des deux années suivantes. Au titre des trois années suivantes, elles bénéficient d'une réduction dégressive de leur participation calculée au taux normalement applicable aux employeurs occupant au moins dix salariés :

- réduction de 75 % la quatrième année ;

- réduction de 50 % la cinquième année ;

- réduction de 25 % la sixième année.

2.Le cinquième alinéa de l'article L.313-1 du code de la construction et de l'habitation prévoit un dispositif similaire de lissage des effets financiers du franchissement du seuil de dix salariés en matière de PEEC : les entreprises qui atteignent ou dépassent ce seuil d'effectifs sont dispensées de toute participation à l'effort de construction l'année du franchissement du seuil ainsi que les deux années suivantes. Elles bénéficient ensuite d'une réduction dégressive du montant de leur participation due au titre des trois années suivantes (75 %, 50 % puis 25 %).

Ces dispositions ne s'appliquent pas tant en matière de FPC que de PEEC aux employeurs dont l'accroissement de l'effectif résulte de la reprise ou de l'absorption d'une entreprise ayant employé dix salariés ou plus au cours de l'une des trois années précédentes.

B. NEUTRALISATION JUSQU'AU 31 DECEMBRE 1999 DES EFFETS DU FRANCHISSEMENT DU SEUIL DE DIX SALARIES EN MATIERE DE FPC ET DE PEEC

3.Les paragraphes II et IV de l'article 7 2 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier, qui complètent respectivement le deuxième alinéa de l'article 235 ter EA du CGI relatif à la FPC et le cinquième alinéa de l'article L.313-1 du code de la construction et de l'habitation relatif à la PEEC, disposent que les employeurs qui, ayant atteint ou dépassé le seuil de dix salariés, bénéficient en 1996 du maintien provisoire sous le régime des employeurs occupant moins de dix salariés - c'est-à-dire assujettissement au taux réduit à la FPC et exonération de la PEEC - conservent cet avantage jusqu'au 31 décembre 1999.

A l'issue de la prolongation de la période d'assujettissement à la FPC au taux réduit de 0,15 % ou de dispense de paiement de la PEEC, les employeurs bénéficient de la réduction dégressive (75 %, 50 % puis 25 %) du montant de ces participations qui sont dues dans les conditions de droit commun à compter du 1er janvier 2000.

Cette réduction dégressive s'appliquera donc aux contributions dues au titre des années 2000, 2001 et 2002 par les employeurs concernés par la mesure de prolongation.

4.Cette mesure concerne en pratique les employeurs qui ont atteint ou dépassé le seuil de dix salariés en 1994, 1995 et 1996, s'agissant de la FPC, et ceux qui ont franchi le même seuil en 1993, 1994 ou 1995, s'agissant de la PEEC.

Les tableaux suivants exposent la situation des employeurs concernés avant et après l'application de l'article 7 précité.

Annoter : DB 5L 2322 et 5L 3323 .

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE

Article 7, paragraphes I à IV, de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier

Art. 11. - I. - La dernière phrase du deuxième alinéa de l'article 235 ter EA du code général des impôts est ainsi rédigée :

« Le montant de leur participation en qualité d'employeurs occupant au moins dix salariés est réduit de 75 p. 100, 50 p. 100 et 25 p. 100, respectivement au titre de chacune des trois années suivantes. »

II. - Le deuxième alinéa de l'article 235 ter EA du code général des impôts est complété par une phrase ainsi rédigée :

« Les employeurs soumis en 1996 à l'obligation visée à l'article 235 ter KA en application du présent alinéa conservent le bénéfice de cet avantage jusqu'au 31 décembre 1999. »

III. - La dernière phrase du cinquième alinéa de l'article L.313-1 du code de la construction et de l'habitation est ainsi rédigée :

« Le montant de leur participation est réduit de 75 p. 100, 50 p. 100 et 25 p. 100, respectivement chacune des trois années suivant la dernière année de dispense. »

IV. - Le cinquième alinéa de l'article L.313-1 du code de la construction et de l'habitation est complété par une phrase ainsi rédigée :

« Les employeurs qui sont dispensés en 1996 du paiement de la cotisation relative à la participation en application du présent alinéa bénéficient de cette dispense jusqu'au 31 décembre 1999. »

1 Pour les entreprises redevables de la taxe d'apprentissage, ce taux est majoré de 0,10 % correspondant à la contribution au financement des contrats d'insertion en alternance prévue à l'article 235 ter KE du code général des impôts.

2 Voir le texte de l'article 7 en annexe.