SOUS-SECTION 2 DISPOSITIONS APPLICABLES AUX ENTREPRISES DONT L'EFFECTIF ATTEINT OU DÉPASSE DIX SALARIÉS À COMPTER DE 1986

SOUS-SECTION 2

Dispositions applicables aux entreprises dont l'effectif atteint ou dépasse

dix salariés à compter de 1986

1Afin d'atténuer les effets que le franchissement du seuil de dix salariés peut avoir sur les charges des entreprises, l'article 2-II de la loi de finances rectificative pour 1986, n° 86-824 du 11 juillet 1986, codifié à l'article L. 313-1 du Code de la construction et de l'habitation, a prévu un dispositif spécifique en matière de participation à l'effort de construction 1 .

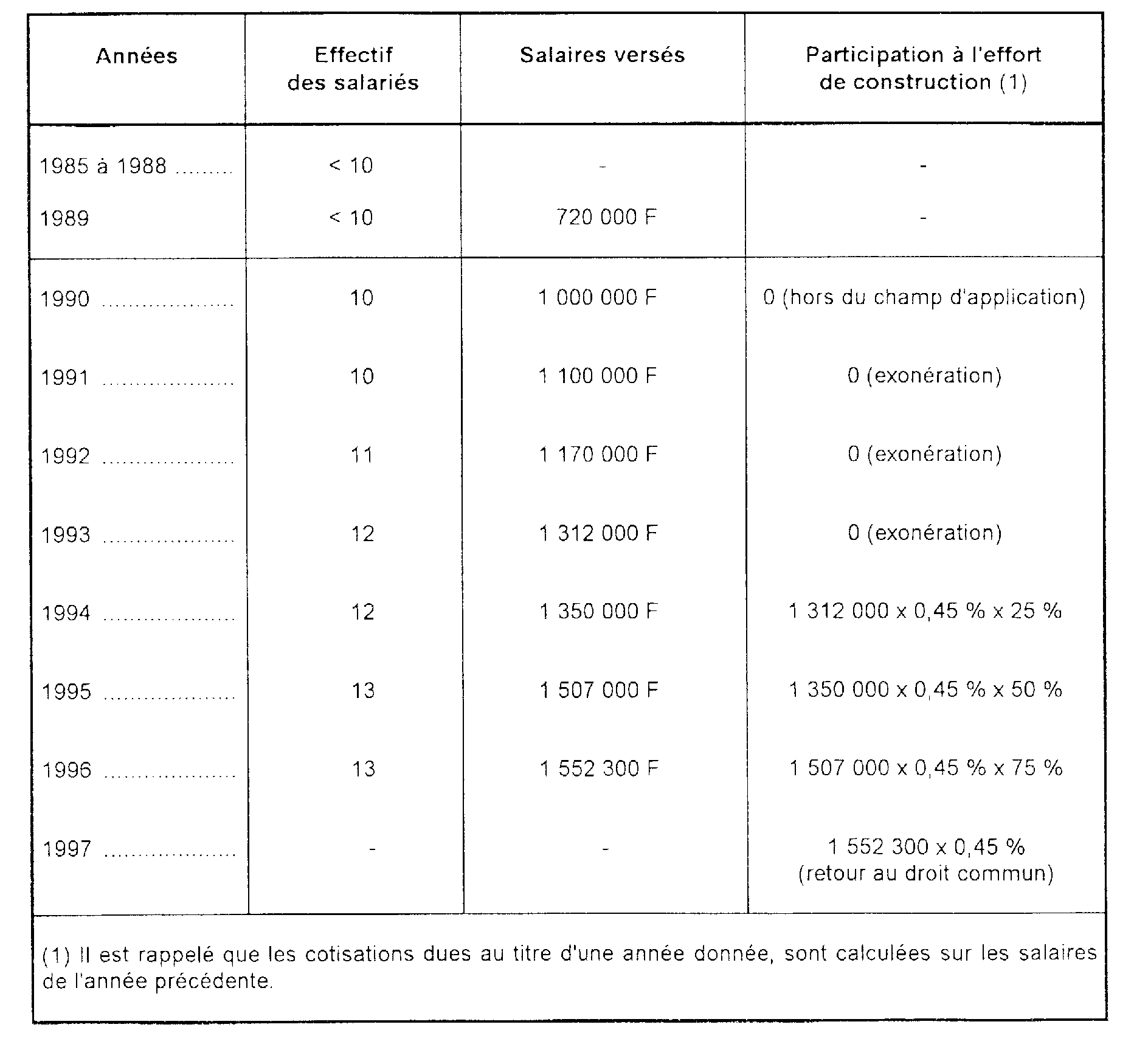

Les employeurs qui, en raison de l'accroissement de leur effectif, atteignent ou dépassent l'effectif de dix salariés, sont dispensés pendant trois ans du paiement de cette participation. Ils bénéficient d'une réduction dégressive du montant de celle-ci pendant les trois années suivantes.

2Ce dispositif a remplacé celui qui avait été institué par l'article 104 de la loi de finances pour 1983, qui prévoyait que l'employeur qui, en raison de l'accroissement de l'effectif de son entreprise avait atteint ou dépassé l'effectif de dix salariés en 1983, 1984 ou 1985 pouvait, pendant cinq ans, imputer un abattement dégressif sur le montant des salaires retenu pour le calcul de la participation en cause. Cet abattement représentait pour la première année, neuf fois le salaire moyen versé par l'entreprise, sept fois pour la deuxième année, cinq fois pour la troisième, trois fois pour la quatrième et une fois pour la cinquième.

3Enfin, l'article 50 de la loi de finances rectificative pour 1991 codifié à l'article L. 313-1 du Code de la construction et de l'habitation a restreint à l'égard de la participation à l'effort de construction 2 le champ d'application du dispositif visé au 1 ci-avant en le rendant inapplicable aux entreprises qui atteignent ou dépassent le seuil de dix salariés à compter du 1er janvier 1992 en raison de la reprise ou de l'absorption d'une entreprise ayant employé 10 salariés ou plus au cours de l'une des trois années civiles précédentes.

4Ces dispositions appellent les commentaires suivants.

A. PRINCIPE

5Les allégements accordés aux entreprises dont l'effectif atteint ou dépasse dix salariés ne consistent pas, comme précédemment, en des abattements portant sur l'assiette de la participation, mais affectent directement le montant de celle-ci.

C'est ainsi que ces entreprises bénéficient, pendant trois ans, d'une dispense totale du paiement de la participation et, pendant les trois années suivantes, d'une réduction dégressive du montant normalement dû de cette participation :

- réduction de 75 % la quatrième année ;

- réduction de 50 % la cinquième année ;

- réduction de 25 % la sixième année.

L'exemple n° 1 figurant en annexe à la présente sous-section illustre l'application de ces règles.

B. CHAMP D'APPLICATION

I. Entreprises bénéficiaires

1. Principe.

6Sous réserve de l'exception exposée n° 7 ci-après, la mesure est applicable à tous les employeurs dont l'effectif, inférieur à dix salariés, s'accroît pour atteindre, au cours d'une année, dix salariés ou plus.

Il est rappelé que pour l'assujettissement à la participation, l'importance de l'effectif est déterminée globalement, par année civile. Une variation d'effectif ne peut donc être constatée que d'une année sur l'autre.

2. Exception.

7Conformément aux dispositions de l'article L. 313-1 du Code de la construction et de l'habitation, les allégements visés au n° 5 ci-avant ne s'appliquent pas aux entreprises dont le franchissement du seuil de dix salariés résulte de la reprise ou de l'absorption d'une entreprise ayant employé dix salariés ou plus au cours de l'une des trois années civiles précédentes.

Cette mesure s'applique aux entreprises qui atteignent ou dépassent le seuil de dix salariés à compter du 1er janvier 1992 pour les investissements à réaliser à compter du 1er janvier 1993 à raison des salaires versés à compter du 1er janvier 1992.

Les conditions d'application sont identiques à celles prévues en matière de participation des employeurs au développement de la formation professionnelle continue exposées DB 5 L 3323, n°s 11 et suiv.

II. Cas particulier. - Entreprises nouvelles

8Les entreprises qui emploient, au cours de leur première année d'activité, un nombre moyen de salariés inférieur à dix ne sont pas soumises à la participation.

Celles qui emploient dix salariés ou plus dès leur première année d'activité sont immédiatement redevables de la participation dans les conditions de droit commun. Elles ne subissent pas d'effet de seuil et ne sont donc pas concernées par un dispositif qui a précisément pour objet d'en atténuer les conséquences.

Remarque : le fait, pour un commerçant ou pour une société, de mettre en gérance libre, moyennant redevance, son fonds de commerce ne constitue pas une cession ou une cessation d'entreprise au sens de l'article 201 ou 221-5 du CGI, mais un simple changement apporté au mode d'exploitation du fonds. S'agissant de ses obligations en matière de participation au financement de l'effort de construction, la société nouvelle créée pour exploiter le fonds peut, le cas échéant, bénéficier du régime prévu à l'article L. 313-1 du Code de la construction et de l'habitation en faveur des employeurs dont l'effectif augmente et atteint ou dépasse le seuil de dix salariés Mais l'application de ce dispositif est conditionnée par l'évolution de l'effectif propre à chaque employeur. Ainsi, le locataire-gérant qui emploie déjà dix salariés au cours de sa première année d'exploitation ne peut en bénéficier alors même que le précédent exploitant, qui est un employeur distinct du locataire-gérant, aurait employé moins de dix salariés (RM à M. Vuillaume, JO, déb. AN du 4 novembre 1991, n° 45649, p. 4528 ; RM à M. Brune, JO, déb. AN du 4 novembre 1991, n° 46432, p. 4541).

C DATE D'ENTRÉE EN VIGUEUR

9Sauf en ce qui concerne l'exception visée n° 7 qui s'applique aux entreprises qui atteignent ou dépassent le seuil de dix salariés à compter du 1er janvier 1992, le dispositif exposé ci-dessus est applicable aux entreprises dont l'effectif a franchi le seuil de dix salariés à compter de 1986.

Le fait qu'une entreprise ait déjà bénéficié pleinement ou partiellement d'un dispositif antérieur ne fait pas obstacle à l'application du dispositif en vigueur depuis 1986, dès lors que l'effectif de l'entreprise concernée, après être redescendu en deçà du seuil de dix salariés, franchit à nouveau ce seuil en 1986 ou postérieurement.

D. CAS PARTICULIER

Situation des entreprises dont l'effectif fluctue - à compter de 1986 - en deçà et au-delà du seuil de dix salariés pendant la période d'exonération et de réduction dégressive.

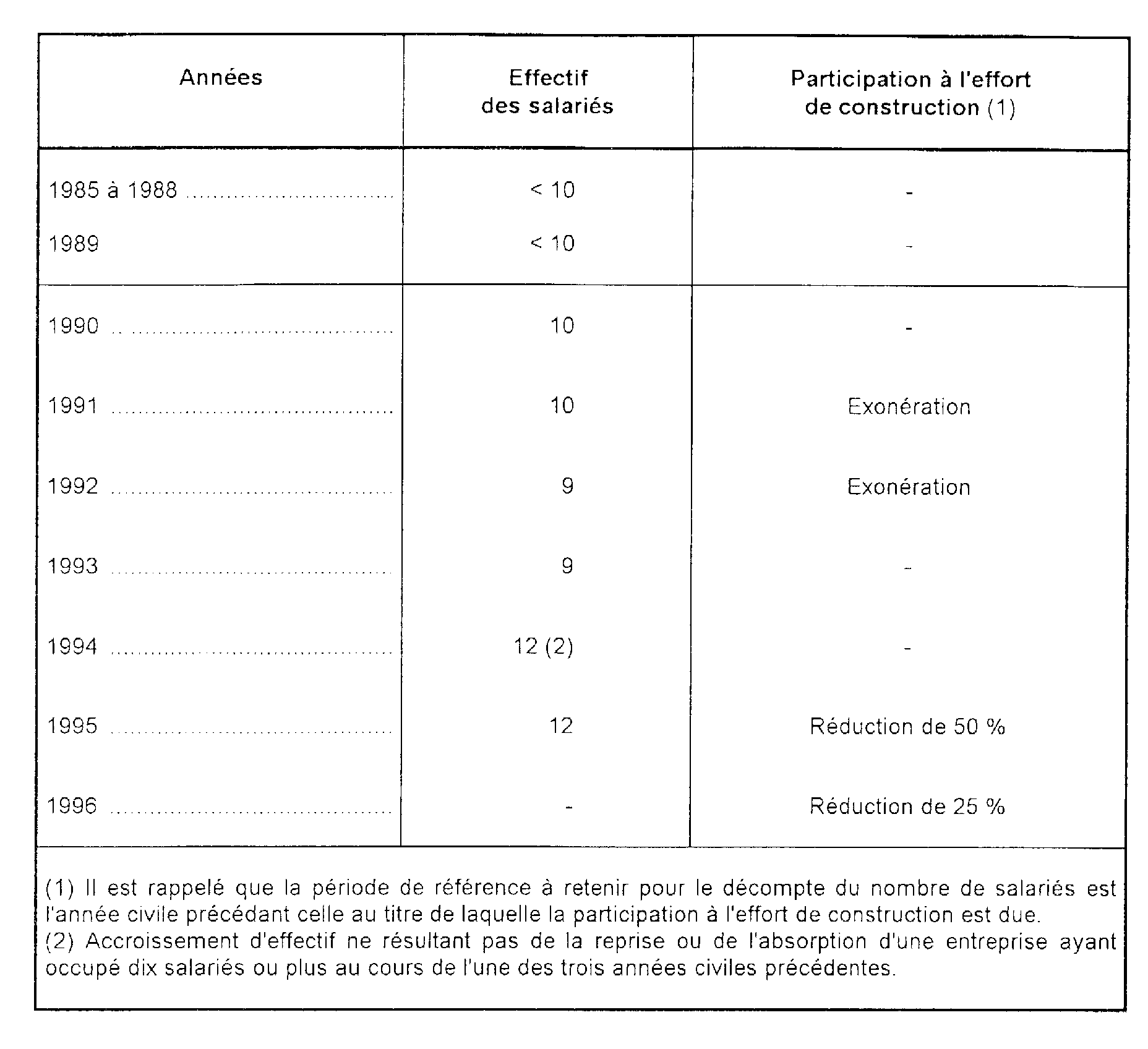

10Lorsqu'après avoir franchi le seuil de dix salariés - en 1986 ou ultérieurement - l'entreprise voit son effectif s'abaisser en deçà de dix salariés pour franchir ensuite à nouveau ce seuil avant l'achèvement de la période d'application du dispositif (6 ans), elle peut bénéficier des avantages prévus pour les années restant à courir 3 .

L'exemple n° 2 en annexe à la présente sous-section illustre l'application de cette règle.

En revanche, tout nouveau franchissement du seuil au delà de la période de six ans n'ouvre plus droit à aucun avantage.

ANNEXE

Exemple n° 1. - Entreprise dont l'effectif, inférieur à dix salariés avant 1990, est supposé évoluer comme suit :

Exemple n° 2. - Entreprise dont l'effectif, inférieur à dix salariés avant 1990, a fluctué comme suit :

1 L'article 2-I de la même loi prévoyait un dispositif analogue à l'égard de la participation au développement de la formation professionnelle continue.

2 Une disposition analogue a été prise à l'égard de la participation au développement de la formation professionnelle continue par l'article 30-II de la loi n° 91-1405 du 31 décembre 1991 (cf. 5 L 3323, n°s 11 et suiv. ).

3 Sauf, bien entendu, si ce second franchissement intervient à compter du 1er janvier 1992 et résulte de la reprise ou de l'absorption d'une entreprise ayant employé dix salariés ou plus au cours de l'une des trois années précédentes.